Ein intelligenter Leitfaden zur Verwendung von Kreditkarten zur Finanzierung Ihres Kleinunternehmens

Veröffentlicht: 2021-06-09Sie würden lügen, wenn Sie sagen würden, dass die Unternehmensfinanzierung und die Aufrechterhaltung des Cashflows nicht zu den schwierigsten Aufgaben eines Kleinunternehmers gehören.

Und eine der offensichtlichen Lösungen, die für viele Menschen noch sehr unerforscht ist, scheint die Finanzierung von Kreditkartengeschäften zu sein.

Viele Geschäftsinhaber haben einfach Angst vor der bloßen Vorstellung, sich für ihr Unternehmen zu verschulden, ohne dass regelmäßige Gewinne erzielt werden, die ausreichen, um sie zu bezahlen.

Andere haben das mangelnde Bewusstsein dafür, was es fast zum letzten Zug macht, in den man einsteigt.

Es gibt jedoch in der Tat viele Unternehmer, die Kreditlinien nutzen, um ihr Geschäft anzukurbeln, aber wohl klug damit umgehen.

Die Finanzierung von Geschäftskreditkarten erfordert Bewusstsein und Wissen, um intelligent vorgehen zu können.

Sie müssen auch verstehen, welche Vor- und Nachteile damit verbunden sind, bevor Sie diese legitime Quelle der Unternehmensfinanzierung auswählen. Dann gibt es verschiedene Risiken und Herausforderungen, denen Sie sich auch bewusst sein müssen.

Seiteninhalt

- Was ist eine Business-Kreditkarte?

- Wie Business-Kreditkarten für Ihr kleines Unternehmen hilfreich sein können

- Business-Kreditkarte gewährleistet Rechenschaftspflicht

- Unternehmen erhalten niedrigere Zinssätze

- Unternehmen müssen kein Eigenkapital verlieren

- Es gibt keine Gebühren für die Überweisung des Guthabens

- Sie erhalten Prämienprogramme mit der Business-Kreditkarte

- Sie erhalten auch einen revolvierenden Kredit

- Verwalten Sie den Cashflow Ihres Unternehmens

- Was sind einige Herausforderungen bei Geschäftskreditkarten?

- Geschäftskreditkarten sind leicht zu missbrauchen

- Es kann Sie für alle anderen Arten von Krediten aussperren

- Tipps für die intelligente Finanzierung Ihres Unternehmens mit Kreditkarte

- Verstehen, was die Finanzierung von Geschäftskreditkarten auf den Tisch bringt

- Stellen Sie sicher, dass Sie die Bedingungen und Vereinbarungen lesen

- Überprüfen Sie immer regelmäßig Ihre Kreditkartenabrechnungen

- Bei Avantages müssen Sie auch die Risiken einschätzen

- Rechtzeitige Zahlungen leisten

- Auswahl der richtigen Kreditkarte für Ihr Unternehmen

- Versuchen Sie, mehr als die Mindestzahlung zu leisten

- Automatische Zahlungen einrichten

- Stellen Sie sicher, dass Sie den Vorteil der Einführungspreise nutzen

- Verhandeln Sie über einen niedrigeren Zinssatz

- Verwenden Sie Ihre Business-Kreditkarte regelmäßig

- Bezahlen Sie die volle Rechnung statt des Mindestguthabens

- Identifizieren und beheben Sie finanzielle Probleme sofort

- Überbegrenzen Sie niemals Ihre Kreditnutzung

- Behalten Sie Ihre Einkäufe im Laufe der Zeit im Auge

- Verwenden Sie Ihr Kreditlimit so wenig wie möglich

- Lösen Sie Ihre Kreditkartenprämien ein

- Finden Sie das beste Angebot für Ihr Unternehmen

- Kontrollieren Sie weiterhin Ihre Monatsrechnung

- Kreditzinsen von Ihren Steuern abziehen

- Konzentrieren Sie sich darauf, Ihre Kreditkartenschulden so schnell wie möglich zu begleichen

- Kosten/Gebühren verstehen und wie man sie vermeidet

- Kommunikation mit Ihrem Kreditkartenunternehmen

- Zusätzliche Quellen

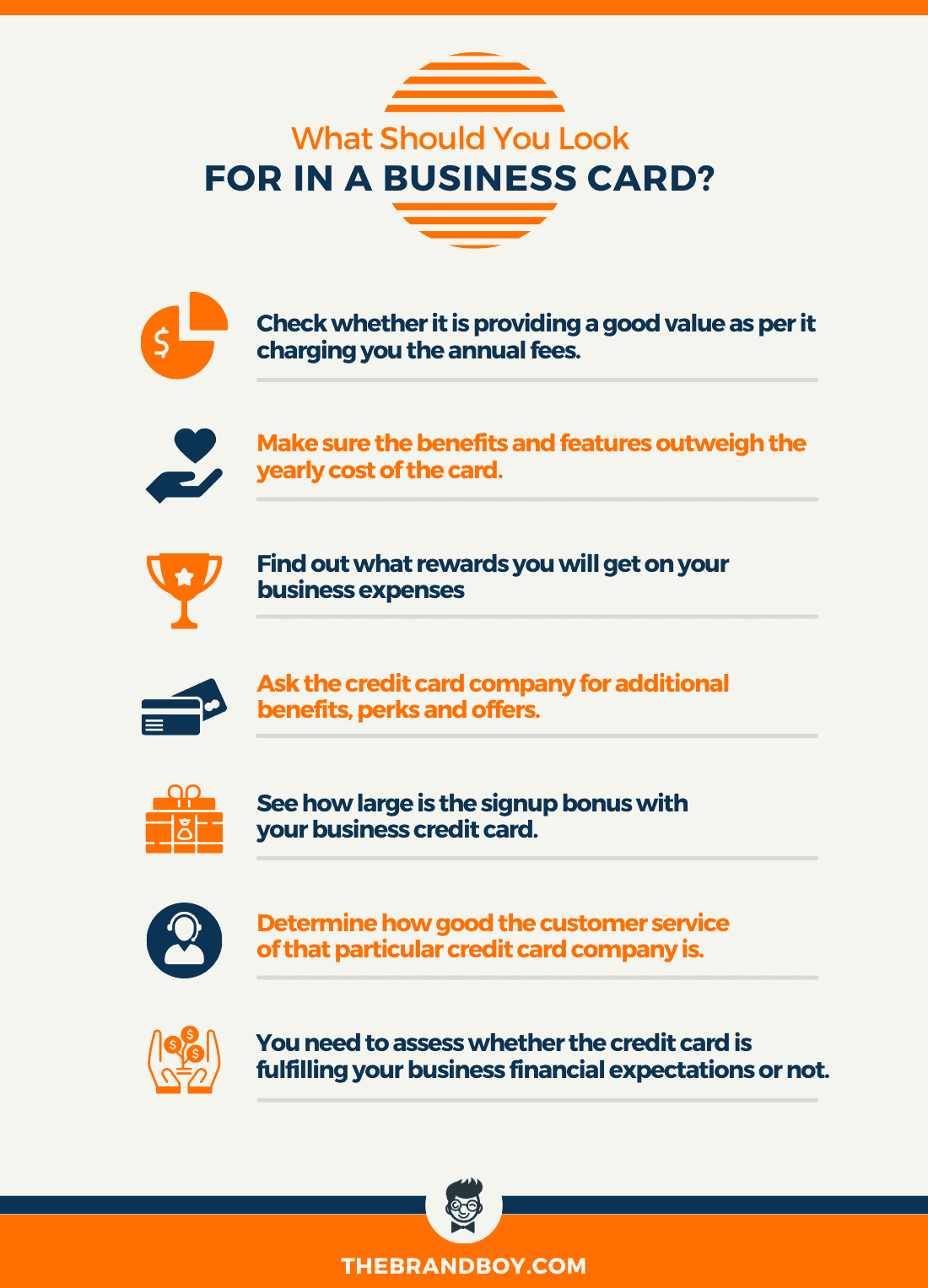

Was ist eine Business-Kreditkarte?

Es ist wahrscheinlicher, dass Sie eine persönliche Kreditkarte für den täglichen Gebrauch haben und diese möglicherweise sogar für geschäftliche Zwecke verwenden.

Das sollten Sie jedoch nicht sein! Privatkreditkarte und Geschäftskreditkarte sollten sich in ihrem jeweiligen Verwendungszweck unterscheiden.

Wenn Sie Inhaber eines Kleinunternehmens sind, müssen Sie Unmengen an Kreditkartenangeboten für Kleinunternehmen erhalten.

Es ist auf jeden Fall eine Überlegung wert, da Geschäftskredite die Kaufkraft Ihres Unternehmens erhöhen können.

Bildquelle: AllBusinesses

Diese kleinen Visitenkarten ermöglichen den Besitzern einen einfachen Zugang zu revolvierenden Kreditlinien mit einer festgelegten Begrenzung für Einkäufe und sogar für das Abheben von Bargeld.

Genau wie bei einer persönlichen Kreditkarte müssen Sie auch Zinsen zahlen, wenn Sie das Guthaben nicht vor oder nach Abschluss des Abrechnungszeitraums zurückzahlen.

Es gibt viele Kreditkartenunternehmen, die Geschäftskreditlinien anbieten, bei denen Sie online einen Antrag stellen müssen.

Stellen Sie sicher, dass Sie zuerst verschiedene Kreditkartenpläne, ihre Vorteile, Gebühren, Funktionen und Bedingungen vergleichen, um einen zu beantragen.

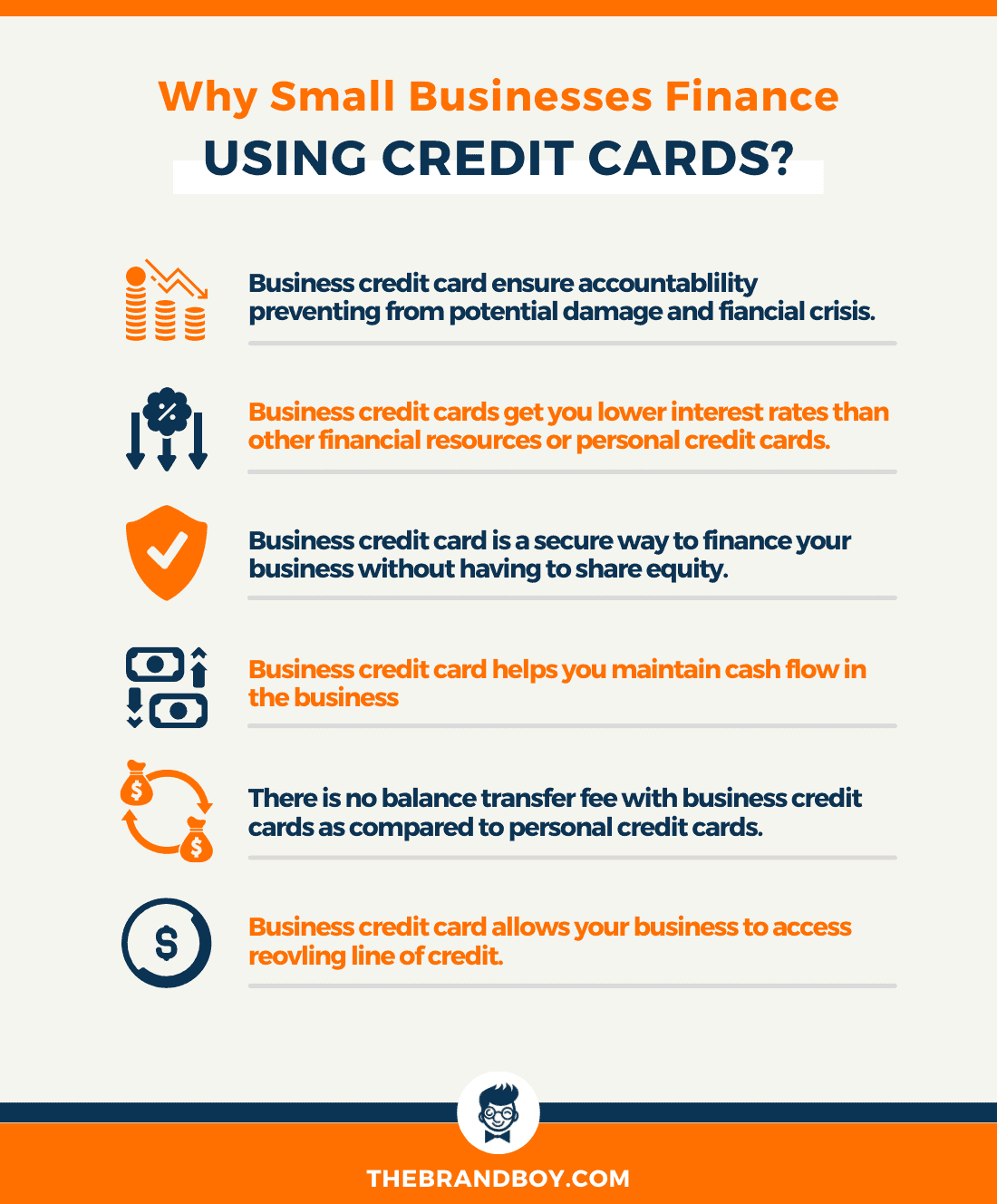

Wie Business-Kreditkarten für Ihr kleines Unternehmen hilfreich sein können

Business-Kreditkarte gewährleistet Rechenschaftspflicht

Geschäftskreditkarten können ein wirklich kluger Schritt in Richtung finanzieller Gesundheit Ihres Kleinunternehmens sein.

Sie können effektiv eingesetzt werden, um Ihr Rechenschaftssystem bombenfest zu machen und potenziellen Schaden für Ihr Unternehmen zu verhindern.

Bildquelle : BeardMag

Das Mitbringen einer Geschäftskreditkarte erfordert einen langen Prozess, bei dem alles vorbereitet werden muss, von den Empfängern bis hin zu allen erforderlichen Dokumenten rechtzeitig.

Es ist offensichtlich, dass kleine Unternehmen vor der Beantragung einer Geschäftskreditkarte ihren Platz für eine bessere Rechenschaftspflicht und Funktionalität einrichten müssen.

Stellen Sie sicher, dass Sie ein System an Ihrem Geschäftsort haben, bevor die Kreditkarte Ihr Büro erreicht.

Unternehmen erhalten niedrigere Zinssätze

Einer der größten Vorteile der Verwendung einer Business-Kreditkarte für Ihre Geschäftsfinanzierung und -ausgaben sind definitiv die niedrigeren Zinssätze.

Laut einer Umfrage von US News and World Report liegt der effektive Jahreszins (Average Percentage Rate) aller in ihrer Datenbank verfügbaren Kreditkarten zwischen 15,6 % und 22,87 %.

Wenn es jedoch um Geschäftskreditkarten geht, sind die Zinssätze, der effektive Jahreszins, den Sie erhalten, mit 14,22 % bis 22,19 % recht ähnlich.

Geschäftskreditkarten haben es geschafft, die Finanzquelle für kleine Unternehmen mit dem niedrigstmöglichen Zinssatz im Vergleich zu anderen vermögensbasierten Kreditressourcen zu sein.

Unternehmen müssen kein Eigenkapital verlieren

Bei der traditionellen Methode zur Finanzierung Ihres Unternehmens geht es um einen Stakeholder in Ihrem Unternehmen.

Es geht darum, das Geld im Austausch dafür zu bekommen, dass Sie einen Teil des Kuchens Ihres Unternehmens an den Investor oder Ihren Geschäftspartner verkaufen.

Sie müssen also immer Eigenkapital verlieren, um Kapital für Ihr Unternehmen zu beschaffen. Und das Schlimmste daran ist, dass Sie es immer wieder tun müssen, wenn Sie mehr Geld benötigen.

Da alle Schulden Ihnen gehören, müssen Sie kein Eigenkapital verlieren. Geschäftskreditkarten sind die Art der Fremdfinanzierung für Ihr Unternehmen.

Mit Business-Kreditkarten müssen Sie keine Aktien Ihres Unternehmens verkaufen oder auf Eigentum und Eigenkapital verzichten.

Und sobald Ihr Unternehmen zu wachsen beginnt, können Sie langsam Geld aus Ihrem Unternehmen nehmen und die Kreditkartenschulden zurückzahlen.

Es gibt keine Gebühren für die Überweisung des Guthabens

Bei Firmenkreditkarten fallen in der Regel keine Überweisungsgebühren an.

Wenn Sie Ihre persönliche Kreditkarte verwenden, um die Gründungskosten oder eine Investition für Ihr kleines Unternehmen zu bezahlen, können Sie dieses Guthaben auf Ihre Geschäftskreditkarte übertragen.

Sicherlich können Sie sich etwas Zeit nehmen, um es besser zu machen, wenn Ihr Unternehmen etabliert ist.

Aus diesem Grund sollten auch Geschäftskreditkarten und Privatkreditkarten unterschiedlich sein.

Nicht nur das, die Transaktionen sollten auch getrennt sein, um die Steuerarbeit reibungslos und einfach zu gestalten.

Sie erhalten Prämienprogramme mit der Business-Kreditkarte

Die Prämienprogramme der Kreditkartenunternehmen müssen Ihnen bei den persönlichen Kreditkarten bereits bekannt sein.

Nun, mit einer Business-Kreditkarte sind die Prämien sogar noch besser. Und es gibt viele Prämienprogramme, die speziell für den Eigentümer des Unternehmens verfügbar sind.

Jedes Mal, wenn Sie einen Einkauf tätigen, der für den Aufbau oder das Wachstum des Unternehmens von großer Bedeutung ist, erhalten Sie Prämienpunkte.

Bei einigen gibt es auch immer einige starke Rabatte, Coupons, Flugmeilen, Cashbacks und viele andere Vorteile.

Es ist wahr, dass Sie einige der ähnlichen Karten auch auf persönlichen Kreditkarten erhalten, aber das konzentriert sich am meisten auf den persönlichen Gebrauch und ist mit Sicherheit weniger vorteilhaft.

Sie erhalten auch einen revolvierenden Kredit

Dies ist einer der aufregendsten Aspekte einer Business-Kreditkarte für Ihr kleines Unternehmen.

Mit Ihrer Business-Kreditkarte erhalten Sie einen revolvierenden Kredit, d. h. Sie können Ihren Kreditrahmen wiederverwenden, wenn er ausgezahlt ist.

Grundsätzlich können Sie einfach weiterhin Geld von Ihrer Business-Kreditkarte zu Ihrem Unternehmen ziehen und gleichzeitig auszahlen.

Solange Sie kein Gleichgewicht halten und Ihre Gebühren pünktlich zahlen, funktioniert der revolvierende Kredit wie eine echte Lampe, um den Cashflow Ihres Unternehmens anzukurbeln.

Manchmal ist es das beständige Geld, das Ihr Unternehmen braucht, um zu wachsen, und das scheint nur das Problem zu sein.

Verwalten Sie den Cashflow Ihres Unternehmens

Wenn Sie eine Business-Kreditkarte für Ihr kleines Unternehmen erhalten, ist das allererste Problem, das sie löst, die Aufrechterhaltung des Cashflows.

Und die meisten Unternehmen leiden unter dem fehlenden Cashflow. Geschäftsinhaber bemühen sich so sehr, von hier und da Geld zu bekommen, nur um ihre Bestellungen zu erfüllen.

Das Schlimmste ist, dass Sie, selbst wenn Ihr Unternehmen wächst und großartig läuft, Aufträge erhalten, aber keinen Cashflow haben, der den ganzen Spaß aus dem Weg räumt.

Eine Business-Kreditkarte, verantwortlich und intelligent kann dieses Problem also sofort lösen.

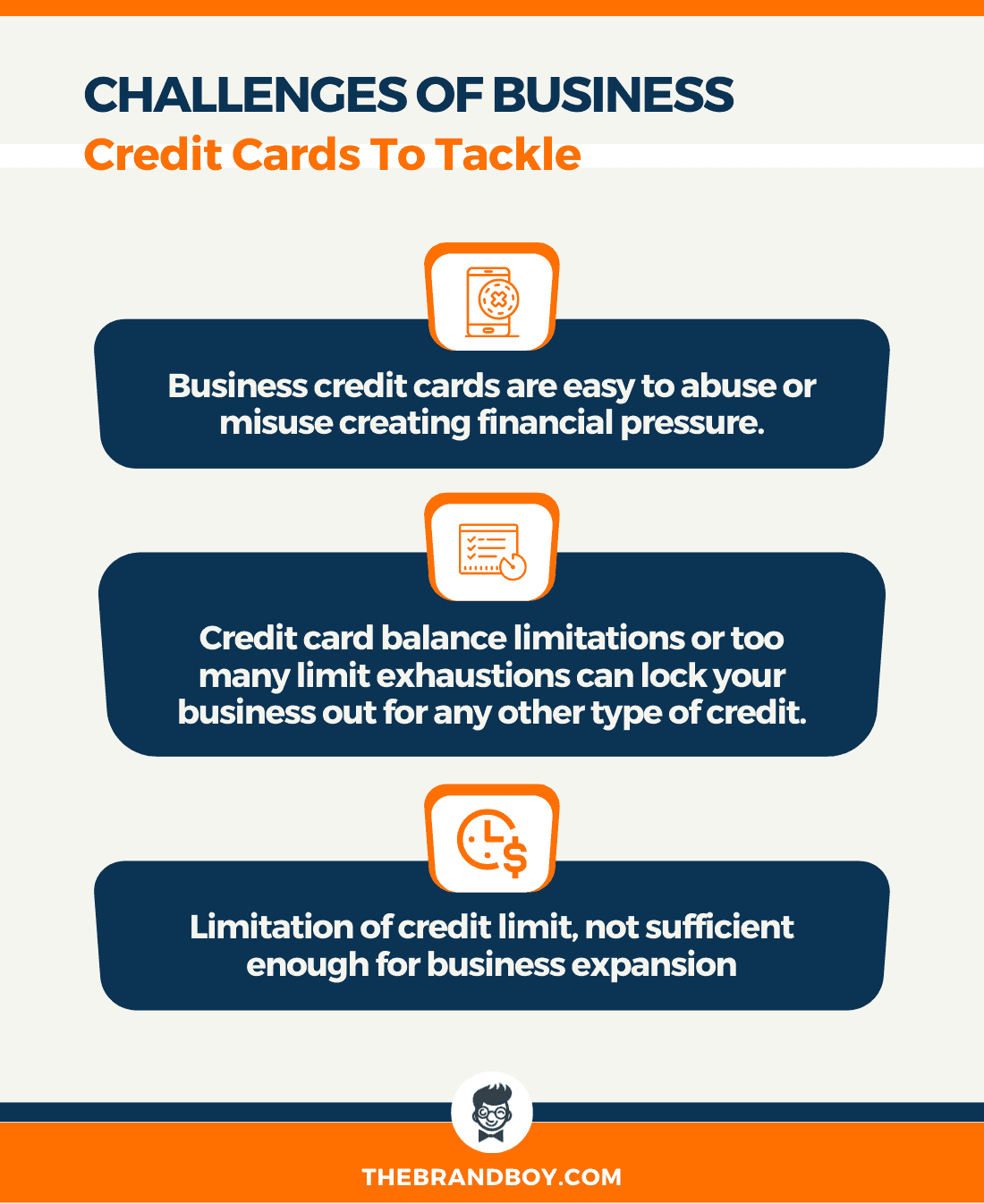

Was sind einige Herausforderungen bei Geschäftskreditkarten?

Geschäftskreditkarten haben, genau wie private Kreditkarten, ihre eigenen Vor- und Nachteile, die es zu beachten gilt.

Kredite gelten jedoch als Finanzinstrument, das völlig davon abhängt, wie es verwendet wird.

Wenn Sie die Business-Kreditkarte klug einsetzen, kann sie mit allen oben aufgeführten Vorteilen ein echter Wendepunkt sein.

Andererseits kann es Sie wirklich verschulden und Ihre unternehmerische Karriere und sogar Ihr Leben sabotieren, wenn es nicht gut gehandhabt wird.

Auf einer weniger dramatischen Seite kann es die finanzielle Gesundheit Ihres Unternehmens und auch Ihre persönliche schädigen.

Ob Sie es also als Nachteile, Nachteile oder Herausforderungen ansehen, hier sind diese, um die Sie sich kümmern müssen

Geschäftskreditkarten sind leicht zu missbrauchen

Nicht nur Geschäftskreditkarten, sondern nur die üblichen Geschäftskredite sind leicht zu missbrauchen. Sie können die Zahlungen über Zahlungen bis zu ihren Fälligkeitsterminen verpassen.

Dann kann es zu hohen Guthaben oder Kreditkartenlimits kommen, die Probleme überschreiten, und vieles mehr kann Probleme verursachen.

Alles, was Sie mit der Kreditkarte tun, hat finanzielle Folgen. Ganz zu schweigen davon, wie sich dies auf Ihre Kreditwürdigkeit und die Fähigkeit auswirkt, Kredite zu beantragen.

Und wenn es um Geschäftskreditkarten geht, werden die Auswirkungen noch verstärkt. Es kann Sie dem Risiko hoher Schulden, extremen Drucks und übermäßiger Ausgabengewohnheiten aussetzen.

Selbst ein einfaches Durcheinander bei einer finanziellen Entscheidung, die nicht im Entferntesten klug ist, kann dazu führen, dass Sie hohe Gebühren, hohe Zinsen und lange überfällige Schulden zahlen.

Die Business-Kreditkarte kann eine tickende Finanzbombe sein, die bereits explodieren kann, wenn Sie nicht sorgsam damit umgehen.

Die Herausforderung besteht darin, mit größter Sorgfalt damit umzugehen, wenn Sie wirklich die maximalen Vorteile einer Business-Kreditkarte nutzen möchten.

Es kann Sie für alle anderen Arten von Krediten aussperren

Wenn Sie am Ende ein zu hohes Guthaben haben, können Sie von allen anderen Arten von Krediten ausgeschlossen werden.

Sobald Sie anfangen, die Geschäftskreditkarte zu verwenden, um die Startkosten für Ihr Unternehmen zu bezahlen, würden Sie Ihre Kreditkartenbeschränkung als anstrengend ansehen.

Sie würden feststellen, dass Ihr Unternehmen zu viele Schulden aufgenommen hat und nicht genug, um sich für andere Formen der Unternehmensfinanzierung zu qualifizieren.

Es sperrt Ihr Unternehmen, um keine andere Art von Kreditlinie zu erhalten.

Tipps für die intelligente Finanzierung Ihres Unternehmens mit Kreditkarte

Quick-Profi-Tipps für die smarte Finanzierung mit der Business-Kreditkarte

- Machen Sie Ihre Kreditkartengebühren immer pünktlich.

- Verstehen Sie die Bedingungen und Vereinbarungen im Voraus.

- Versuchen Sie, Ihre Kreditkarte vollständig zu begleichen.

- Zahlen Sie mehr als die Mindestzahlung.

- Prüfen und überprüfen Sie immer Ihre Kreditkartenabrechnungen

- Planen Sie Ihre Kreditkartengebühren für die automatische Zahlung.

- Geben Sie niemals mehr als Ihr Kreditkartenlimit aus.

- Nutzen Sie regelmäßig Ihre Business-Kreditkarte.

- Nutzen Sie die Prämien und Angebote der Business-Kreditkarte.

- Lösen Sie Ihre Prämien jeden Monat ein.

Verstehen, was die Finanzierung von Geschäftskreditkarten auf den Tisch bringt

Viele kleine Unternehmen verstehen nicht, was es wirklich bedeutet, wenn sie Unternehmenskreditfinanzierung in ihre Investition einfließen lassen.

Selbst die meisten von ihnen sind sich nicht wirklich bewusst, warum sie eine Business-Kreditkarte benötigen.

Sie sollten jedes kleinste Detail dieses neuen Finanzmediums aussortieren und darauf vorbereitet sein.

Zuerst verstehen Sie den Vorteil, den Sie hier bekommen:

- Bequemer Zugang zu einer revolvierenden Kreditlinie, um Ihren Cashflow einfach aufrechtzuerhalten und kurzfristige Geschäftsausgaben zu bezahlen.

- Hilft auch beim Aufbau Ihrer Geschäftskreditgeschichte und Glaubwürdigkeit für die Beantragung zukünftiger Kredite.

Sie müssen sehr vorsichtig sein, wie genau Sie die Kreditkarte verwenden werden.

Es ist wichtig, die finanzbezogenen Herausforderungen Ihres Unternehmens hervorzuheben und aufzuzeigen, wie Geschäftskreditkarten die Lösung sein können.

Andernfalls kann ein unnötiger Zugang zu Finanzmitteln, der möglicherweise nicht gut auf Ihr Unternehmen abgestimmt ist, die finanzielle Gesundheit Ihres Unternehmens durch Schulden lähmen.

Überlegen Sie sich also, ob das, wonach Sie wirklich suchen, eine Fremdfinanzierungsform ist.

Einer der idealen Gründe, warum Sie sich für eine Fremdfinanzierung entscheiden sollten, ist, nicht auf Eigenkapital verzichten zu wollen.

Stellen Sie sicher, dass Sie die Bedingungen und Vereinbarungen lesen

Die meisten kleinen Unternehmen erinnern sich nicht an die Grundlagen, um eine Kreditkarte für die Unternehmensfinanzierung zu erhalten.

Es ist zu verstehen, was sie von der Kreditkartenfinanzierung erwarten können. An welche Bedingungen müssen Sie sich halten?

Es sollte zu Ihren geschäftlichen Anforderungen und Umständen passen. Vor allem möchten Sie kein verstecktes Detail, das später bekannt wurde.

Stellen Sie also sicher, dass Sie die Bedingungen und Vereinbarungen nicht nur lesen, sondern auch alle Ihre Fragen darüber klären.

Überprüfen Sie immer regelmäßig Ihre Kreditkartenabrechnungen

Jeden Monat erhalten Sie die Kreditkartenabrechnung entweder per E-Mail oder per Post an Ihre Haustür.

Die Kreditkartenabrechnung enthält alle Transaktionen aus dem vorherigen Abrechnungszeitraum, einschließlich aller dort aufgeführten durchgeführten Transaktionen.

Das Lesen Ihrer Abrechnung ist eine wichtige Praxis, die Sie in Ihr Leben integrieren müssen, und zwar für alle oder jede Ihrer Kreditkarten.

Überprüfen Sie Ihre monatliche Kreditkartenabrechnung mit den Ausgaben, die Sie haben. Analysieren, vergleichen und überprüfen Sie alle getätigten Einkäufe, die Sie auf der Abrechnung sehen können.

Suchen Sie nach Fehlern oder nicht autorisierten Belastungen, die Sie in der Abrechnung sehen.

Wenn Sie welche finden, wenden Sie sich an das Kreditkartenunternehmen und melden Sie das Problem, um es zu klären.

Bei Avantages müssen Sie auch die Risiken einschätzen

Die Vorteile und Vorteile, die mit der Verwendung der Business-Kreditkarte zur Finanzierung Ihres kleinen Unternehmens einhergehen, sind in zunehmendem Maße zahlreich.

Allerdings darf man auch die damit einhergehenden Risiken, Herausforderungen und Nachteile nicht außer Acht lassen.

Es gibt in der Tat einige potenzielle Gefahren, denen Sie bei der Finanzierung mit einer Geschäftskreditkarte begegnen müssen.

Eines der wichtigsten Probleme mit Kreditkarten ist der Missbrauch oder Missbrauch von Kreditkarten auf Kosten des Cashflow-Saldos.

Viele Geschäftsinhaber tappen in die Falle, nichtfinanzielle Probleme mit Schuldengeld zu lösen, wodurch ein scheiterndes Unternehmen entsteht.

Ganz zu schweigen von der Schädigung Ihrer geschäftlichen Kreditgeschichte oder Ihrer Kreditwürdigkeit durch fehlende richtige Kreditkartenentscheidungen.

Laut einer Studie reduzieren kleine Unternehmen ihre Überlebenschancen um 2 % für jede 1.000 $ Kreditschuld, die sie aufnehmen.

Was Sie also lernen müssen, ist, welchen möglichen Herausforderungen Sie bei der Unternehmensfinanzierung gegenüberstehen.

Sobald Sie die vorhersehbaren Herausforderungen gelernt haben, wird es für Sie einfach, sich vorzubereiten und entsprechend zu planen.

Rechtzeitige Zahlungen leisten

Selbst wenn Sie eine verspätete Zahlung auf Ihrer Geschäftskreditkarte erhalten, wirkt sich dies erheblich auf Ihre Kreditwürdigkeit oder Kredithistorie aus.

Zumindest bleibt es jahrelang auf Ihrer Kreditauskunft, um herausgefunden zu werden.

Der beste Weg nach vorne ist also, Ihre Kreditkartenzahlungen zu automatisieren, damit die erforderlichen Mittel automatisch und rechtzeitig auf Ihre Kreditkartenrechnungen überwiesen werden.

Es gibt viele Apps von Drittanbietern, mit denen Sie Ihre Kreditkartenzahlungen problemlos planen können.

Stellen Sie außerdem sicher, dass das Bankkonto oder die Debitkarte, mit der Sie sich für die automatische Zahlung verbinden, immer über genügend Guthaben für den Abzug verfügt.

Oder Sie können es einfach auf die altmodische Weise tun, indem Sie Ihre Kreditkartenrechnungen vor Ablauf der Frist manuell bezahlen.

Wenn Sie nicht gut mit Daten umgehen können, erstellen Sie ein physisches Diagramm aller Ihrer Kreditkartenzahlungen und sogar anderer Zahlungen in einem Kalender.

Bewahren Sie es in Ihrem Zimmer oder Schreibtisch auf, also denken Sie immer daran, pünktlich zu bezahlen.

Auswahl der richtigen Kreditkarte für Ihr Unternehmen

Es gibt unzählige Kreditkartenunternehmen, die kleinen Unternehmen Business-Kreditkarten anbieten.

Sie müssen die Dinge mit dieser Entscheidung zunächst langsam angehen.

Sie sollten sich mehr darauf konzentrieren, eine Geschäftskreditkarte für Ihr Unternehmen zu erhalten, und nicht eine private Kreditkarte.

Die Aufteilung der privaten und geschäftlichen Finanzen ist einer der Hauptgründe dafür, sich überhaupt eine Business-Kreditkarte zuzulegen.

Business-Kreditkarten bieten ihre eigenen Vorteile, die Sie mit der privaten Kreditkarte nicht erhalten.

Auch mit Business-Kreditkarten erhalten Sie höhere Ausgabenlimits und spezielle Business-Programme.

Bei der Suche nach der richtigen Business-Kreditkarte müssen Sie auch die Jahresgebühr, den Zinssatz, die Vorteile und andere Prämienprogramme prüfen.

Stellen Sie sicher, dass Sie sich Zeit nehmen, um die richtigen Visitenkarten für Ihr Unternehmen zu finden.

Versuchen Sie, mehr als die Mindestzahlung zu leisten

Ein wenig mehr Aufwand beim Bezahlen Ihrer Kreditkartengebühren kann wirklich einen Unterschied für Ihre langfristige finanzielle Stabilität machen.

Sie sollten die Mindestzahlung Ihrer Kreditkartengebühren zu einem bestimmten Datum leisten, und es ist gut, dass Sie dies immer einhalten.

Aber der beste Schritt nach vorn wird sein, mehr als die Mindestzahlung zu zahlen. Es wird Ihnen helfen, Ihre Kreditkarte schneller und einfacher auszuzahlen.

Selbst ein bisschen mehr Geld jeden Monat würde bedeuten, dass Sie der Auszahlung Ihres gesamten Kreditkartenbetrags näher kommen.

Außerdem ist es in den Augen des Kreditgebers, der Bank, ein guter Kreditnehmer. Es kann Sie auch daran hindern, einige hohe Zinsen zu zahlen.

Automatische Zahlungen einrichten

Eine der besten Möglichkeiten, um sicherzustellen, dass Sie Ihre Kreditkartengebühren pünktlich bezahlen, ist die Einrichtung eines automatischen Zahlungssystems.

Dies schützt Sie nicht nur vor verspäteten Kreditkartenzahlungen, sondern gibt Ihnen auch Sicherheit und eine Sorge weniger.

Und als Geschäftsinhaber wünscht man sich das sehr – die nötige Ruhe und Zeit.

Bildquelle : Activesupport

Es gibt verschiedene Möglichkeiten, Ihre Kreditkarte so zu planen, dass sie jeden Monat automatisch bezahlt wird.

Es wird von Ihrem Bankkonto abgezogen, das Sie Ihrer Bank oder einer anderen Drittanbieteranwendung angegeben haben.

Stellen Sie außerdem sicher, dass Sie die Zahlung über die normalerweise erforderliche Mindestzahlung hinaus planen.

Eine andere Sache, die Sie in diesem Fall beachten sollten, ist, dass Sie immer genügend Guthaben auf dem Konto haben, von dem aus die automatische Zahlung geplant ist.

Dies kann Wunder für Ihre finanzielle Gesundheit und Kreditwürdigkeit bewirken. Pünktliche Zahlungen werden eine Tür für immer mehr Angebote für Verlobte öffnen.

Stellen Sie sicher, dass Sie den Vorteil der Einführungspreise nutzen

Es gibt viele Kreditkarten auf dem Markt, die mit 0 % effektivem Jahreszins für 9 oder 12 Monate ausgestattet sind.

Verpassen Sie diese Gelegenheit also nicht und nutzen Sie die Vorteile dieser Einführungspreise.

Sie erhalten hier also ein zinsloses Darlehen, das Sie optimal nutzen können, indem Sie frühzeitig große Anschaffungen tätigen und im Laufe der Zeit monatlich weiter abzahlen.

Verhandeln Sie über einen niedrigeren Zinssatz

Verhandlungen mit Ihrem Kreditkartenunternehmen sind unerlässlich, um einen niedrigeren Zinssatz zu erhalten.

Bildquelle: Kreditreparatur

Es wird Ihnen helfen, jede Menge Geld zu sparen, wenn Sie über einen Zeitraum zurückblicken, sagen wir ein oder zwei Jahre.

Um wirklich mit Ihrer Bank verhandeln zu können, müssen Sie zunächst eine gute Zahlungshistorie aufbauen, die ausreicht, um den Fall auf Ihre Seite zu ziehen.

Niedrigere Zinssätze helfen Ihnen auch dabei, Ihre gesamten Kreditkartengebühren schneller als gewöhnlich zu begleichen.

Niedrigere Zinssätze helfen Ihnen auch dabei, Ihre gesamten Kreditkartengebühren schneller als gewöhnlich zu begleichen.

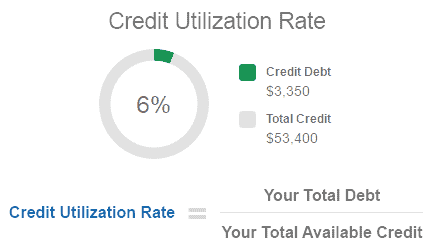

Verwenden Sie Ihre Business-Kreditkarte regelmäßig

Auch wenn Sie eine Business-Kreditkarte nicht wirklich oft brauchen oder sie nach einiger Zeit nicht mehr oft nutzen, müssen Sie sie dennoch regelmäßig nutzen.

Die Sache ist die, wenn Sie Ihre Kreditkarte nicht regelmäßig verwenden, riskieren Sie, dass das Kartenkonto wegen Inaktivität geschlossen wird.

Und dies kann dazu führen, dass Ihre Kreditwürdigkeit beeinträchtigt und sogar Ihre Kreditwürdigkeit gesenkt wird.

Der beste Ausgleich, den Sie erzielen können, um Ihre Ausgaben mit Kreditkarten auf 30 % des Gesamtkreditlimits zu begrenzen.

Auf diese Weise riskieren Sie keine übermäßige Nutzung oder Missbrauch der Kreditkarte und riskieren auch keine Ineffektivität des Kreditkartenkontos.

Eine weitere Sache, die Sie hier berücksichtigen müssen, die Kreditauslastung, bedeutet, wie viel Ihres verfügbaren Kredits Sie verwenden oder verwenden, wirkt sich auch auf Ihre Kreditwürdigkeit aus.

Wenn Sie also die Auslastung über einen längeren Zeitraum über 30 % erreichen, kann sich das langfristig auch auf Ihre Kreditwürdigkeit auswirken.

Bezahlen Sie die volle Rechnung statt des Mindestguthabens

Eine der schlechten Angewohnheiten, die zur Normalität ermutigt werden, ist die Zahlung des Mindestbetrags Ihrer monatlichen Kreditkartenrechnung.

Und vor allem, wenn Sie problemlos den vollen Betrag bezahlen, sich aber dennoch für die Zahlung des Mindestbetrags entscheiden.

Die Zahlung des Mindestbetrags und nicht des gesamten ausstehenden Betrags mag zu diesem Zeitpunkt einfacher klingen.

Bildquelle : Creditrates

Aber Sie wissen, dass es im Laufe der Zeit immer schwieriger wird, dies zurückzuzahlen, und vor allem, dass noch mehr hinzukommt.

Machen Sie es sich zur Gewohnheit, jeden Monat das volle Guthaben Ihrer Kreditkarte zu bezahlen, besonders wenn Sie es einfach können.

Sie können auch versuchen, so viel wie möglich zu zahlen, aber definitiv mehr als die Mindestauszahlung, die die Bank verlangt.

Wenn Sie das nicht bezahlen, kostet Sie das mit der Zeit nur Geld. Wenn Sie jeden Monat das Mindestguthaben zahlen und nicht voll sind, wird Ihr Gesamtguthaben im Laufe der Zeit nur um einen kleinen Betrag sinken.

Identifizieren und beheben Sie finanzielle Probleme sofort

Finanzielle Probleme werden immer da sein, wenn sie nicht schon auftauchen. Allerdings wird es eine Einebnung dieser Zeiten mit sehr sesshaften oder finanziellen Wachstumsphasen geben.

Der Punkt hier ist, auf jedes finanzielle Problem vorbereitet zu sein, das Ihnen in den Weg kommt. Es beginnt immer mit einem Anfängerfehler oder einem Versehen bei Kreditkartenzahlungen.

Es kann ein Unternehmen sein, das schwierige Zeiten übersteht, oder eine schlechte Kreditentscheidung.

Sie müssen in solchen Situationen sehr, sehr schnell sein und klar denken, wenn Sie sich mit finanziellen Aspekten Ihres Geschäfts und Lebens befassen.

Seien Sie, insbesondere wenn es sich um Kredite handelt, proaktiv, um eine Delle in der finanziellen Regelmäßigkeit zu erkennen und diese so schnell wie möglich zu beheben.

Achten Sie bei der Finanzkrise und dem harten Umgang mit der Geschäftskreditkarte darauf, dass das Problem nicht weiter eskaliert.

Konzentrieren Sie sich auf die Zahlung von Gebühren, wenn dies das Problem ist, indem Sie alle anderen Geschäftsausgaben reduzieren. Legen Sie sich zurück, sparen Sie viel und verwalten Sie Geld, um die Situation auf einmal zu überwinden.

Überbegrenzen Sie niemals Ihre Kreditnutzung

Dies ist eine dieser heiligen Regeln, an die Sie sich erinnern müssen, wenn Sie eine Kreditkarte verwenden, nicht nur geschäftlich oder sogar privat.

Wenn Sie zu viel kaufen oder Ihr Kreditkartenlimit überschreiten, kann das Kreditkartenunternehmen Ihren Zinssatz erhöhen.

Behalten Sie Ihre Einkäufe im Laufe der Zeit im Auge

Sie könnten ein Einzelunternehmer sein, der in Zukunft expandieren könnte oder derzeit ein kleines Unternehmen mit 10 Mitarbeitern besitzen oder sogar eines mit 50 Mitarbeitern aufbauen.

In jeder Art oder Ebene von kleinen Unternehmen wird es Ausgaben und Investitionen geben, wie eine Menge.

Und wenn Sie über eine Geschäftskreditkarte finanzieren oder sogar praktisch damit laufen, fallen in einem Monat Hunderte von Ausgaben an.

Einige könnten vermeidbar oder sogar nutzlos sein. Die meisten von ihnen könnten zu einem schlechten Zeitpunkt wie kurz vor dem Fälligkeitsdatum der Kreditkarte sein.

Bildquelle : Vertex42

Und zu hohe Ausgaben und finanzielles Missmanagement sind ein häufiges Problem bei Geschäftskreditkarten.

Was Sie tun müssen, ist die Kreditkartennutzung über einen bestimmten Zeitraum zu verfolgen.

Achten Sie darauf, wo Sie das meiste Geld ausgeben und wie es optimiert werden kann.

Sehen Sie, ob es unregelmäßige Transaktionen oder einige alte Softwareabonnements bei der automatischen Aufladung gibt, die Sie jetzt nicht verwenden.

Das Verfolgen und Analysieren Ihrer Finanz- oder Kredithistorie hilft Ihnen, klügere finanzielle Entscheidungen zu treffen.

Es gibt auch viele Tools oder Anwendungen, um dies für Sie zu verfolgen und Ihnen die Art von Daten bereitzustellen, die Ihnen helfen, Ihr Geschäft mit guter finanzieller Gesundheit auszubauen.

Verwenden Sie Ihr Kreditlimit so wenig wie möglich

Nun, nichts, was Sie gerne hören würden! Schließlich ist eine Business-Kreditkarte dazu da, alle finanziellen Belange Ihres Unternehmens abzudecken.

Sie könnten sogar versucht sein, Ihre Business-Kreditkarte auszureizen oder sie einfach nach Bedarf zu verwenden.

Aber im Nachhinein scheint es nie die beste Strategie in Bezug auf die Kreditkartenfinanzierung zu sein.

Bildquelle: Experian

Bei der Kreditauslastung geht es darum, wie viel Kreditlimit Sie von Ihrer Kreditkarte verwenden.

Es ist der zweitgrößte Faktor nach regelmäßigen Zahlungen für Ihre Kreditwürdigkeit.

Führen Sie nicht zu viel auf Ihrer Kreditkarte aus und ziehen Sie jeden Monat ein hohes Guthaben, da dies Ihrer Kreditwürdigkeit schaden kann.

Versuchen Sie, das Gleichgewicht darüber zu halten, wie viel Sie ausgeben und wann Sie es ausgeben, und wann Sie es abrechnen.

Lösen Sie Ihre Kreditkartenprämien ein

Es gibt viele Leute, die sich nicht nur der verschiedenen Vergünstigungen und Angebote bewusst sind, die eine Kreditkarte ihren Kunden bietet.

Und sie wurden völlig ignoriert, und viele von ihnen können wirklich verwendet werden, um sich einzukaufen oder einige wirklich hohe Rabatte zu erhalten.

Nehmen Sie sich etwas Zeit und verstehen Sie das Prämienprogramm mit Ihrer Kreditkarte.

Sie können den Cashback oder die Prämienpunkte, die Sie verdienen, immer maximieren, indem Sie Geld auf Ihrer Kreditkarte ausgeben.

Bildquelle: RBL BB

Alles, was Sie tun müssen, ist, für die Kategorien der Kreditkarte auszugeben, in denen Sie die maximalen Prämienpunkte oder Cashback erhalten können.

Es ist kein Kinderspiel, im Grunde müssen Sie die Kreditkarte für Zwecke verwenden, die Sie möglicherweise mit anderen Karten, Debitkarten, Bargeld oder Brieftaschen haben.

Es wird jedoch empfohlen, dass die Ausgaben unter Ihre Geschäftskategorie fallen sollten.

Beispielsweise können Gaszahlungen oder Restaurantrechnungen im Geschäft sein, wenn Sie einen Kunden treffen.

Lassen Sie Ihre Prämien oder Cashbacks nicht verkümmern. Sehen Sie, wie Sie Ihre Punkte einlösen und verwenden können.

Und dann gibt es noch andere Vergünstigungen, Angebote und gelegentliche Geschenkkarten, für die Sie immer wieder einchecken müssen.

Finden Sie das beste Angebot für Ihr Unternehmen

Nicht überstürzen! Die meisten kleinen Unternehmen freuen sich, ihr Geschäft zu finanzieren, und es kann für einen aufstrebenden Unternehmer sein.

Aber Sie müssen mehr darüber nachdenken und es langsam angehen. Nutzen Sie diese Zeit, um die auf dem Markt angebotenen Kreditkartenprodukte zu studieren.

Bildquelle: Banküberprüfung von Einsparungen

Steigen Sie nicht auf das erste Kreditkartenangebot am Telefon ein, auch wenn es sich perfekt anhört.

Nehmen Sie sich Zeit für mehrere Telefonate mit dem Kreditkartenverkäufer oder -vertreter, um das vollständige Schema mit der Kreditkarte zu erhalten.

Untersuchen Sie alle möglichen Situationen, in denen sich Ihr Unternehmen befinden kann, nicht nur heute, sondern auch in der Zukunft, einschließlich der schlechten, und sehen Sie, wie sich die Kreditkarte unter diesen Umständen verhält.

Recherchieren Sie gründlich und vergleichen Sie mehrere Kreditkartenunternehmen, die sich mehr auf die Bereitstellung von Geschäftskreditkarten konzentrieren.

Kontrollieren Sie weiterhin Ihre Monatsrechnung

Sie müssen Ihre monatliche Kreditkartenabrechnung regelmäßig überprüfen.

Gehen Sie es durch und analysieren Sie alle Käufe, Übergänge und zusätzlichen Kosten, die für Sie ebenfalls gültig sind.

Sie müssen sicher sein, dass es keine Abweichungen bezüglich Ihrer monatlichen Ausgaben für die Kreditkarte gibt.

Besonders Betrugsfälle gibt es heutzutage viele, daher müssen Sie sich von Ihrer Seite über die Richtigkeit der Aussage vergewissern.

Kreditzinsen von Ihren Steuern abziehen

Einer der zusätzlichen Tipps, die Sie bei der Geschäftskreditfinanzierung erhalten möchten, ist das Abziehen von Kreditkartenzinsen von den Steuern Ihres Unternehmens.

Grundsätzlich ziehen Sie die Zinsen aus demselben Jahr ab, vorausgesetzt, die getätigten Einkäufe sind alle geschäftsbezogen.

Sie können auch weiter gehen und die Jahresgebühr der Kreditkarte, einige andere Programmgebühren, Verspätungsgebühren und alle kreditkartenbezogenen Gebühren von den Steuern abziehen.

Dies wird Ihnen definitiv eine große Erleichterung bei der jährlichen Besteuerung Ihres Unternehmens bringen.

Konzentrieren Sie sich darauf, Ihre Kreditkartenschulden so schnell wie möglich zu begleichen

Denken Sie daran, nicht mit allen Kreditkartenschulden auf Ihrem Geschäft zu sitzen. Richten Sie Ihre Hauptaufmerksamkeit darauf, es so früh wie möglich zu beseitigen.

Je nachdem, wo Ihr Unternehmen wächst, wird es wahrscheinlich einfacher, Kreditkartenschulden zu begleichen, aber Sie müssen darauf achten.

Anstatt übermäßig zu kaufen oder die Mittel für andere Investitionen zu verwenden, konzentrieren Sie sich zuerst darauf, Ihre Schulden zu begleichen.

Sie können auch die Tatsache in Betracht ziehen, dass Sie, sobald Sie Ihre Kreditkartenschulden abbezahlt haben, auch eine Refinanzierung für eine weitere Expansion Ihres Geschäfts vornehmen können.

Kosten/Gebühren verstehen und wie man sie vermeidet

Zuerst müssen Sie verstehen, dass es verschiedene Gebühren und Gebühren gibt, die Kreditkartenunternehmen in Ihre Rechnungen aufnehmen.

Und die meisten dieser Gebühren oder Gebühren können vermieden werden, mit Ausnahme der jährlichen Gebühren, die zu zahlen sind, außerdem müssen Sie sich beim Kauf dafür anmelden.

Wenn Sie Ihre Gebühren pünktlich bezahlen, können Sie zunächst die verspäteten Gebühren auf Ihren Kreditkartenabrechnungen einfach vermeiden.

Bildquelle : Squawfx

Stellen Sie außerdem sicher, dass Sie nicht mit dem Bargeldvorschuss gehen, um die Bargeldvorschussgebühren zu vermeiden.

Hinzu kommen noch weitere Gebühren wie Auslandseinsatzentgelte, die auf Ihre Einkäufe im Ausland anfallen.

Möglicherweise haben Sie sich für Ihre Kreditkarte entschieden, um solche Transaktionen zu bezahlen.

Sie können auch vermeiden, es für den persönlichen Gebrauch zu verwenden, um die Wahrscheinlichkeit dieser zusätzlichen Gebühren ohnehin zu erhöhen.

Kommunikation mit Ihrem Kreditkartenunternehmen

Es ist wichtig, dass Sie Ihr Kreditkartenunternehmen für mögliche finanzielle Veränderungen in Ihrem Unternehmen leicht erreichen können.

Oder auch nur für Fragen oder Diskussionen zu Upgrades oder Kreditkartenproblemen.

Dies kann zunächst bedenklich sein, wenn Sie überhaupt eine Kreditkarte erhalten.

Stellen Sie sicher, wie Sie sich mit ihrem Vertreter mit Experten auf diesem Gebiet in Verbindung setzen können, die befugt sind, Ihnen zu helfen.

Wenden Sie sich dann immer dann an die betroffene Person, wenn Ihr Unternehmen finanzielle Veränderungen durchläuft, meistens in Fällen, in denen es zu Problemen kommt.

Geben Sie ihnen einen Hinweis und sprechen Sie über Ihre Situation, insbesondere wenn es ein Problem gibt, es ihnen in einem Moment zurückzuzahlen.

Sie sind offener für Verhandlungen und bereit, Ihre Probleme zu lösen, insbesondere im Zusammenhang mit der Rückzahlung.

Proaktiv mit Ihren Kreditkartenunternehmen, um Sie in den guten Büchern zu halten, kann sogar Ihren Ausfall von Ihrer Kreditwürdigkeit selbst in schwierigen Zeiten schützen.

Verbinden Sie sich mit ihnen auch, wenn Sie Ihr Geschäft erweitern und gut abschneiden wollen. Möglicherweise benötigen Sie eine Erhöhung des Kreditlimits, die Ihnen bei der Expansion und Aufrechterhaltung von mehr Geschäften helfen kann.

Es gibt einfach zu viele Situationsänderungen, bei denen Sie sich an Ihr Kreditkartenunternehmen wenden müssten. Seien Sie also bereit, das zu tun.