À combien d'investisseurs devriez-vous parler lors d'une levée de fonds de capital-risque ?

Publié: 2018-05-17Voici quelques leçons sur la façon de prioriser et de travailler à travers l'entonnoir

Cela fait partie d'une série de conseils pour les fondateurs qui ont besoin de lever des fonds auprès de capital-risqueurs. Le premier de la série est "Lemons Ripen Early", qui a également un lien vers d'autres messages.

Le conseil le plus important que je puisse vous donner avant de vous lancer dans le mode de collecte de fonds est de comprendre que la collecte de fonds est un processus de vente et de marketing et doit être gérée. D'une certaine manière, de nombreux fondateurs pour la première fois assimilent les «ventes» à quelque chose qui est en dessous d'eux. Je dis toujours aux fondateurs…

"Le travail d'un investisseur consiste à déployer des capitaux et à générer un rendement. Si vous croyez vraiment que vous, votre entreprise et vos produits êtes exceptionnels et que votre entreprise sera précieuse, vous leur faites réellement une FAVEUR en les aidant à investir dans votre startup. Si vous ne croyez pas en vos os que vous êtes incroyable, il n'est pas étonnant que vous ne vouliez pas les vendre en faisant l'investissement.

Comme pour toute vente, vous devez d'abord planifier vos "prospects" et déterminer s'ils conviendraient ou non à votre produit - un investissement dans votre entreprise. Vous devez déterminer combien de temps passer avec chaque prospect et vous devez gérer rigoureusement votre temps et votre calendrier.

C'est là que la plupart des fondateurs se trompent . La plupart des fondateurs préparent un deck, demandent à quelques amis et investisseurs qui rencontrer, obtiennent quelques présentations et lancent le tout. En conséquence, les fondateurs rencontrent souvent les mauvais investisseurs, font perdre du temps à ceux qui demandent plus d'informations.

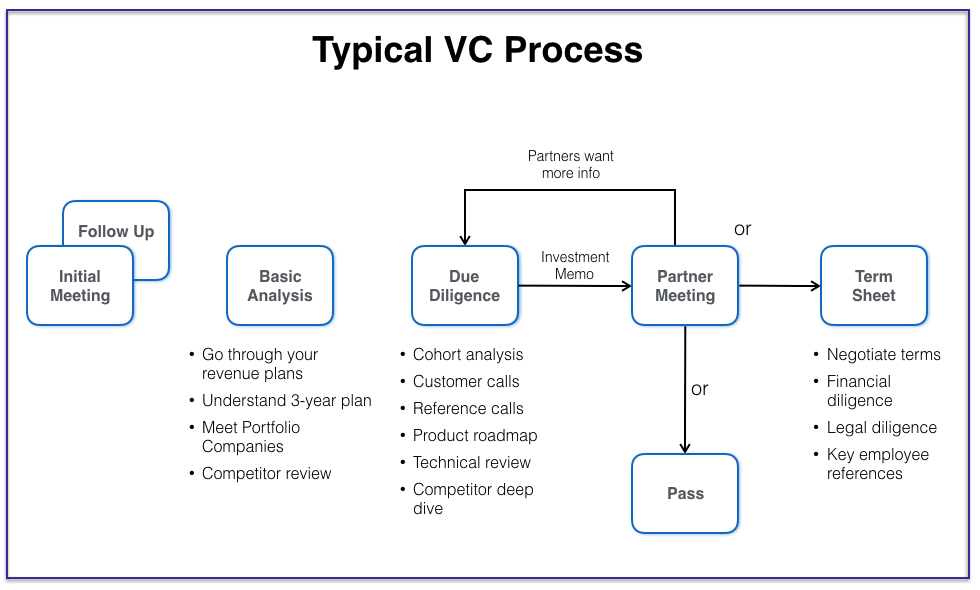

Le processus VC typique est le suivant :

Ils disent qu'il y a trois règles dans la propriété : emplacement, emplacement, emplacement. Dans les ventes, il y a aussi trois règles : Qualifiez-vous, qualifiez-vous, qualifiez-vous. L'ensemble de votre processus devrait consister à "tester" si votre prospect a :

- Intérêt

- Pouvoir de décision

- Budget

- Est prêt à continuer à passer du temps réel avec vous et à vous analyser. Vous pouvez raccourcir cela comme « engagement ».

Si un investisseur ne s'engage pas, il ne recevra pas soudainement une feuille de conditions. Le signe le plus sûr qu'un processus de collecte de fonds est au point mort est lorsque vous n'obtenez pas de réunions de suivi ou que vous n'entendez pas le VC ou des amis vous dire qu'ils ont reçu un appel téléphonique ou un e-mail pour vous demander.

Si l'engagement diminue, vous devez soit déplacer ce VC vers une priorité inférieure, soit trouver des moyens d'améliorer l'une de ces dimensions (évidemment, les points 2 et 3 peuvent signifier que vous rencontrez la mauvaise personne dans l'entreprise). Déplacer un VC d'un A vers un B ne signifie pas qu'il n'est plus votre premier choix, cela signifie simplement que vos chances sont moins probables et que vos ressources extrêmement limitées doivent être allouées ailleurs.

Dans mon article "Mesurer deux fois, couper une fois", j'ai expliqué comment planifier avant de commencer à relancer. Aujourd'hui, je veux parler du processus et de la façon d'allouer votre temps.

À combien d'investisseurs devriez-vous parler ?

Bien sûr, il n'y a pas de nombre exact de VC que vous devriez rencontrer - ce ne sont que des lignes directrices. Pour simplifier, je suppose que vous avez levé de l'argent auprès d'investisseurs providentiels ou d'investisseurs de démarrage et que vous levez un tour A ou un tour B de capital-risque.

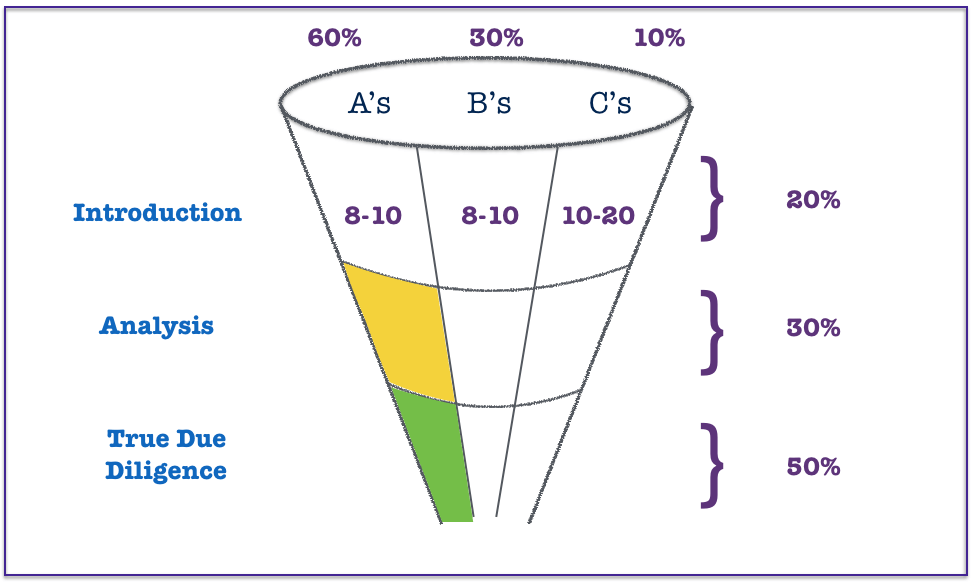

J'aime commencer avec une liste d'environ 40 investisseurs qualifiés . Si vous ne savez pas ce qui est "qualifié", veuillez lire mon article sur la planification de la collecte de fonds, mais supposez qu'ils sont tous corrects : taille, géographie, concentration sur l'industrie, capacité disponible et ils ont eux-mêmes levé un nouveau fonds au cours des 3 derniers - 4 ans donc vous savez qu'ils ont de la poudre sèche.

Si vous levez un tour où un nouvel investisseur principal investirait 5 millions de dollars, le fonds de capital-risque ne doit pas avoir moins de 100 millions de dollars et si vous cherchez à ce qu'il écrive 15 à 20 millions de dollars comme chef de file, son fonds devrait être au moins 400 millions de dollars.

Si vous pensez que vous aurez des pistes partagées, la taille des fonds peut évidemment être légèrement inférieure, mais à titre indicatif, supposons que la plupart des fonds de capital-risque Seed/A/B n'alloueraient pas plus de 5 % de leur fonds à un premier investissement.

En termes de classement de la pile, je vous recommande de vous forcer à ne pas avoir plus de 8 à 10 "A", 8 à 10 "B" et le reste 20 à 24 devrait être "C". Un « A » est quelqu'un qui serait susceptible d'investir dans une entreprise comme la vôtre et, s'il est choisi, c'est quelqu'un avec qui vous seriez intéressé à travailler.

Si vous n'êtes pas susceptible d'obtenir Sequoia, ce n'est pas parce qu'il s'agit d'une entreprise incroyable qu'ils figurent sur votre liste A. Si au lycée vous avez obtenu un GPA de 3,6, vous VOULEZ peut-être aller à Stanford, mais il est peu probable que vous dépensiez plus d'énergie dans les écoles dans lesquelles vous êtes plus susceptible d'entrer. Idem avec VC.

Les A sont les entreprises que vous allez travailler le plus dur pour rechercher, pour lesquelles il est le plus difficile de trouver des introductions de haute qualité et avec lesquelles vous ferez le plus d'efforts pour vous engager . Pour être clair, votre liste ne reste jamais statique. Si vous avez une réunion médiocre avec un prospect de haute qualité et que vous ne pensez pas qu'il est susceptible de se pencher, il tombe sur un B ou un C. De même, si une entreprise que vous ne pensez pas être votre premier choix commence soudainement à s'engager et faire du travail et vous montrer l'amour que vous pourriez leur mettre comme un A parce qu'avoir une offre est important.

Devriez-vous commencer par vos « écoles de sécurité » ?

Il y a un débat sur la question de savoir si vous devriez "faire un essai routier" avec quelques entreprises avant un processus plus large ou si vous venez de commencer le processus. Les personnes qui croient au premier pensent que vous devriez voir la demande du marché avant que trop de gens ne sachent que vous êtes « sur le marché ».

Je pense qu'il y a du vrai là-dedans. C'est une si petite industrie que si vous parlez avec trop d'investisseurs, les gens apprendront que vous êtes sur le marché et sauront rapidement qui est passé.

Mon conseil personnel est que vous preniez d'abord 2 rendez-vous avec des "écoles de sécurité", c'est-à-dire quelqu'un sur votre liste B et quelqu'un sur votre liste C, à moins que vous n'ayez déjà une relation très forte avec quelqu'un sur votre liste A. Cela vous donne une bonne pratique pour vos réunions A et vous aurez une idée de certaines questions, commentaires et préoccupations probables.

Ensuite, commencez votre processus sérieusement avec jusqu'à 8 à 10 entreprises. Ce sont ceux que vous voulez vraiment et que vous avez aussi une possibilité réaliste d'atterrir. Le maintenir entre 8 et 10 vous aide à gérer le flux d'informations publiques qui sera plus large si vous voyez 20 entreprises et vous aide également à hiérarchiser les ressources. Vous pouvez toucher un groupe plus large dans quelques semaines une fois que vous savez comment vous vous êtes débrouillé lors de vos premières réunions ou peut-être que vous avez très bien réussi, vous pouvez garder votre ouverture étroite.

Pourquoi 8-10 et pas seulement 3-4 ?

L'un des objectifs les plus importants d'un processus de collecte de fonds est de maintenir des entreprises similaires au même stade de votre processus. Si vous parlez avec un ensemble trop petit et que l'un d'entre eux se penche tôt et vous propose une feuille de conditions et que vous n'êtes pas sûr que c'est l'entreprise avec laquelle vous vouliez vraiment travailler, il est incroyablement difficile de les ralentir et de dire : « nous devons vraiment terminer notre processus », car vous courez le risque qu'ils se sentent joués.

Recommandé pour vous:

Les entrepreneurs ne peuvent pas créer de startups durables et évolutives via "Jugaad": Cit ...

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

Un investisseur qui n'a pas l'impression qu'il y a un engagement dans les deux sens finira par marcher et cherchera des offres qu'il perçoit comme un meilleur ajustement dans les deux sens.

En tant que VC, je veux bien sûr que vous veniez me voir uniquement parce que cela signifie que je n'ai pas de concurrence et que j'ai le temps de bien vous connaître. Mais honnêtement, vous devriez le faire avant de réellement relancer, ce qui était la base de mon essai « Des lignes, pas des points ». Si nous sentons une connexion mutuelle, mon objectif est de vous faciliter la vie en vous offrant une feuille de conditions avant même que vous ne leviez et je passerai le temps et les efforts à essayer de prouver que cela ne vaut pas la peine de lancer un processus. C'est l'exception plutôt que la règle.

Comment savoir si un VC est engagé ?

La première réunion est généralement avec 1 à 2 personnes au sein de la société de capital-risque. Vous pouvez commencer avec un partenaire dans la réunion ou il peut s'agir d'un directeur ou d'un associé. Dans tous les cas, il s'agit d'une « réunion de sélection » ou, comme je l'ai appelé sur mes graphiques, d'une « introduction » à l'entreprise. C'est dur mais pas si dur d'obtenir un premier rendez-vous pour des équipes talentueuses qui se bousculent.

Il est infiniment plus difficile d'obtenir une deuxième réunion rapide* en raison d'une gestion rigoureuse du temps de la part d'un VC. (* Les VC vous accorderont souvent une deuxième réunion dans 9 à 12 mois pour entendre une mise à jour des progrès).

De nombreux VC apparaîtront comme super amicaux lors d'une première rencontre parce qu'ils sont là pour apprendre et apprendre à vous connaître et qu'il n'y a aucun avantage à être un connard (Oui, je sais que certains VC sont des connards de toute façon. Rappelez-vous, j'ai été entrepreneur pendant 10 ans avant un VC).

Le VC le plus chaleureux, le plus amical et pourtant le plus direct sur les raisons pour lesquelles il n'allait pas investir dans mon entreprise était Gus Tai de Trinity. Même si j'ai obtenu un « non », il m'a aidé à comprendre pourquoi je n'étais pas fait pour lui et cela a toujours placé la barre sur la façon dont je voulais traiter les entrepreneurs - amical, mais direct dans mes pensées.

Je souligne que les VC sont souvent amicaux lors de la première réunion parce que j'ai entendu des centaines de fondateurs me dire que leur première réunion était géniale pour se sentir fantômes lorsqu'il y a un engagement limité après cette réunion. Il existe un moyen très simple de savoir si un VC est engagé. Si vous obtenez une deuxième réunion, un appel téléphonique de suivi ou si vous savez qu'ils font un travail réel, ils sont engagés. Aucun VC ne passe plus de temps à évaluer votre entreprise à moins qu'il ne sache qu'il a au moins un certain intérêt.

Il s'agit d'un processus de vente et votre travail consiste à rechercher des «signaux d'achat» - rappelez-vous: qualifiez, qualifiez, qualifiez.

D'autres signes d'engagement sont : ils vous demandent de rencontrer des sociétés du portefeuille (ils veulent des commentaires sur votre produit et sur vous), ils vous demandent de rencontrer un collègue, ils organisent un appel pour passer par une démonstration de produit / présentation financière, ils demandent à parler aux clients, etc.

Ce n'est PAS nécessairement un engagement s'ils vous demandent d'envoyer un tas d'informations financières sous prétexte de "faire une analyse de votre entreprise". Cela me rend fou, mais de nombreux VC demandent tout cela parce qu'ils pensent que plus de données valent mieux que moins et ils pourraient aussi bien avoir un aperçu de l'apparence de vos chiffres. Cela va au cœur de mon article de blog controversé (à venir ! C'est l'article 7 de cette série) "Pourquoi vous ne devriez jamais avoir une salle de données". Revenez sur ce blog au cours des 2 prochaines semaines et je vous expliquerai.

Mais le précédent est que je n'enverrais pas vos données à la légère. Je vous demanderais d'avoir une deuxième réunion afin de parcourir vos données ou peut-être demander de les parcourir avec un associé. S'ils ne passent pas de temps à le parcourir avec vous, ils sont plus susceptibles de vous acheter des données.

Le meilleur test d'engagement est le temps , alors j'aime demander aux gens de me laisser parcourir les données, puis je les leur enverrai par la suite, même s'il ne s'agit que d'une conférence téléphonique sur le Web. Votre travail dans le processus de vente consiste à tester l'engagement afin que vous puissiez déterminer comment mieux répartir votre temps. Il est également vrai que plus vous passez de temps à dialoguer avec un investisseur, plus vous lui rappelez pourquoi il vous a aimé en premier lieu.

Si un VC vous « fantôme » (c'est-à-dire qu'il vous a dit que c'était une excellente réunion, mais qu'il ne répond pas aux e-mails), NE PRÉSUMEZ PAS que cela signifie qu'il n'est pas engagé. J'ai écrit sur ce sujet ici. Parfois – la meilleure volonté du monde – les gens sont simplement occupés. Votre travail consiste à pousser poliment jusqu'à ce que vous obteniez un «non doux» ou plus d'engagement.

Si vous vous couchez simplement parce qu'ils n'ont pas répondu à vos deux derniers e-mails, vous n'aurez pas de succès dans le développement commercial, les ventes, la presse, le recrutement… quoi que ce soit. Chaque personne importante avec qui vous voulez faire des affaires va parfois s'assombrir sur vous par souci d'auto-préservation pour d'autres tâches qu'ils essaient d'accomplir.

Comment travaillez-vous le "Bas de l'entonnoir ?"

La plupart des entrepreneurs commettent l'erreur de consacrer trop de temps à prendre de nouvelles réunions ou à passer du temps avec les mauvais investisseurs simplement parce qu'ils continueront à vous rencontrer. Ne le faites pas. Gardez l'œil concentré d'abord et avant tout sur les VC qui sont des A et qui sont dans vos phases d'« analyse » ou de « diligence raisonnable ». Il s'agit des parties vertes et jaunes de mon graphique ci-dessus que j'ai spécialement mises en évidence pour vous le rappeler. La plupart des entrepreneurs ne mettent pas assez d'efforts dans ces phases.

Parfois, l'engagement aux stades ultérieurs semble se tarir. Ils n'ont pas dit « non », mais ils ne semblent pas passer beaucoup de temps à réfléchir à l'opportunité de progresser. Cela devrait être évident pour vous. À la fin du processus, ils doivent vraiment décider non seulement s'ils veulent investir 5 à 10 millions de dollars dans votre entreprise et prendre le risque personnel de se tromper, mais ils votent également sur la façon dont ils pourraient dépenser une somme considérable. de leur temps personnel pour les 5 à 10 prochaines années et personne d'intelligent ne le fait à la légère.

Votre travail consiste à créer des raisons de passer plus de temps avec vous et à les inciter à s'engager, car plus ils passent de temps à travailler, à penser à vous, à passer du temps avec vous et à comprendre pourquoi cela pourrait être vraiment excitant, plus ils vous amèneront probablement à une réunion de partenaires ou prendront un engagement définitif envers vous.

Quelques hacks faciles pour se remettre devant un VC si votre processus se bloque

- Demandez-leur de rencontrer des membres clés de l'équipe qu'ils n'ont pas encore rencontrés - en particulier s'il s'agit de personnes que le VC voudrait connaître, qu'elles financent ou non votre entreprise

- Montrez des démos de produits qui ne sont pas encore sortis. Cela nécessite que vous soyez discipliné et que vous n'en soyez pas sûr au début du processus, mais un message rapide à un VC qui dit : "J'aimerais vous montrer de nouvelles fonctionnalités vraiment intéressantes que nous avons intégrées et que nous n'avons pas montrées au marché pourtant - puis-je avoir 20 minutes pour passer" est un bon moyen de s'engager.

- Parfois, j'encourage les équipes à créer de nouvelles analyses sur les cohortes, les projections de revenus futurs, les avis des concurrents, les études de prix, etc. Toute information qui crée une prochaine réunion convaincante vaut la peine d'être faite. Avec une certaine planification préalable, vous pourriez même savoir quelles informations vous montrez lors de votre première ou deuxième réunion et quels fragments vous enregistrez pour une réunion de suivi.

- Une autre idée que j'utilise est d'encourager les entrepreneurs à demander s'il est acceptable de rencontrer un autre membre de l'équipe de ce VC lors d'une session 1–1 pour leur montrer également votre produit. Vous ne pouvez pas demander une personne générique - il doit s'agir d'une personne nommée qui a une raison de vous rencontrer. Mais c'est une chance pour vous « d'atterrir et de vous développer » et de créer plus de fans au sein de la société de capital-risque. Il n'est pas nécessaire que ce soit un partenaire - chaque défenseur à l'intérieur est précieux.

Les réunions de diligence raisonnable sont les plus difficiles à obtenir car les VC savent bien sûr que ces réunions de suivi créent des obligations pour eux et s'ils équilibrent cinq accords potentiels et n'ont pas encore décidé si vous êtes ou non apte, alors ils le font. t se retrouver facilement.

En conséquence, de nombreux entrepreneurs choisissent la voie facile de prendre de nouvelles premières réunions parce qu'elles sont plus faciles à obtenir, plus faciles à préparer (vous avez déjà une plate-forme) et la sensation de progrès. Franchement, c'est comme lancer une campagne de vente et lorsque la dernière grande poussée pour persuader quatre départements disparates de vous soutenir et que cela commence à vous sembler difficile, vous commencez plutôt à travailler sur la vente à différents clients.

Aussi stupide que cela puisse paraître, il s'agit d'un livre de jeu très courant pour les entrepreneurs. L'extrémité inférieure de l'entonnoir est dure. Sacrément difficile. Mais je préfère voir votre temps et votre énergie consacrés à la création de nouveaux artefacts à partager avec vos futurs VC au bas de l'entonnoir plutôt que de simplement prendre trop de nouvelles réunions.

Pourquoi le marketing aide

Dans les premières étapes de cet article, j'ai mentionné que la collecte de fonds est un processus de « ventes et marketing » , mais je n'ai parlé que des ventes. Le soutien marketing est aussi essentiel dans un processus de collecte de fonds que dans une campagne de vente. Si vous avez déjà été impliqué dans le marketing d'entreprise, vous savez à quel point il est important d'avoir des supports marketing et d'avoir des campagnes de diffusion par e-mail et de mener des campagnes de remarketing vers des prospects qui ont montré de l'intérêt mais n'ont pas converti et d'exécuter des relations publiques afin que vous restez en tête.

Si vous reconnaissez que ces techniques de marketing sont essentielles dans les ventes d'entreprise, veuillez comprendre qu'elles ne le sont pas moins dans la collecte de fonds. Lorsque vous planifiez votre processus de collecte de fonds, vous devez consacrer certaines tâches de votre diagramme de GANTT au marketing.

Lorsque les VC réfléchissent à l'opportunité de prendre une deuxième, troisième ou quatrième réunion, cela ne fait pas de mal qu'ils aient vu un article sur vous dans le WSJ, Recode ou TechCrunch. Si vous avez un ami du VC qui est un client de votre produit ou un investisseur existant dans votre entreprise et qu'il partage des nouvelles de votre entreprise dans ses flux sociaux, cela aide à rappeler au VC qu'il doit s'engager.

Chaque VC, tout comme chaque consommateur de n'importe quel produit, aime à penser que nous ne sommes pas du tout influencés par le marketing, mais bien sûr, tout économiste comportemental peut vous prouver que nous le sommes. En tant que fondateur, utilisez ces connaissances de base à votre avantage.

Pourquoi vous devez continuer à alimenter le "haut de l'entonnoir"

Après vous avoir supplié de consacrer plus de temps à l'extrémité inférieure de l'entonnoir, je tiens à vous encourager à ne pas ignorer complètement l'extrémité supérieure de l'entonnoir.

Dans certains cas, les VC se penchent sur un accord, font des tonnes de travail et semblent tellement intéressés qu'ils ont vu sur le point de soumettre une feuille de conditions pour se faire dire "non" à la dernière minute . Votre avance sur l'accord était probablement sincère dans son intérêt pour vous, mais elle a peut-être été fermée lors de la demande d'approbation.

Le problème avec le fait de mettre tous vos œufs dans ce seul panier est que si vous obtenez un « non », vous n'avez pas un pipeline bien établi d'autres prospects qui ont déjà passé une réunion ou deux et vous finissez par devoir revenez à la case départ et vous perdez 6 à 8 semaines, ce qui peut être existentiel pour certaines startups.

Il semble évident qu'il ne faut pas compter sur un seul VC dont le processus semble bien se dérouler mais j'ai vu tellement d'entrepreneurs faire cela que je tiens à le souligner et à vous rappeler de ne pas laisser cela se produire. Même si vous êtes certain que vous êtes sur le point d'obtenir une feuille de conditions, vous devez continuer à travailler sur quelques noms dans le haut de l'entonnoir tout au long d'une feuille de conditions signée.

Ne présumez jamais que cela se produira. Je sais que vous êtes probablement fatigué à la fin d'un processus, mais il est important de sprinter jusqu'à la ligne d'arrivée. Même si vous obtenez une feuille de conditions, rien ne dit que vous allez aimer les termes et sans pipeline derrière vous, vous vous sentirez probablement obligé de dire simplement « oui ».

Sommaire

La collecte de fonds est un processus de vente et de marketing dans lequel l'acheteur est un VC et le produit est l'équité de votre entreprise.

Toute grande campagne de vente et de marketing commence par une planification méthodique et tout grand processus est exécuté avec une répartition rigoureuse du temps sur les prospects les plus importants.

Parce que de nombreux fondateurs de startups considèrent que «gérer l'entreprise» comme leur seul travail et considèrent la collecte de fonds comme quelque chose qu'ils sont obligés de faire tous les 18 mois, ils ne reçoivent souvent pas le temps, l'attention et les ressources qu'ils méritent. Il est vrai que la collecte de fonds en elle-même ne vous fera pas réussir, mais réussir à collecter des fonds peut vous donner un net avantage sur le marché par rapport à vos concurrents qui ne sont pas aussi doués pour être financés que vous ou qui doivent passer plus de temps sur le marché.

Planifiez en conséquence. La collecte de fonds est une activité qui dure toute l'année et qui ne se termine jamais. Consacrez une petite partie de votre temps mensuel à cette tâche. En dehors des périodes de collecte de fonds, cela devrait toujours représenter au moins 15 % de votre temps. C'est une grande partie du travail d'un PDG qui réussit.

[Ce message de Mark Suster est apparu en premier sur les deux côtés de la table et a été reproduit avec permission.]