Jak sztuczna inteligencja może wspomóc i usprawnić proces zarządzania roszczeniami ubezpieczeniowymi?

Opublikowany: 2018-09-17Sztuczna inteligencja w branży ubezpieczeniowej oferuje kilka obiecujących rozwiązań technologicznych

Wykorzystując sztuczną inteligencję ubezpieczyciele mogą stworzyć strategicznie zbudowane wyrafinowane środowisko

Zautomatyzowany system obsługi roszczeń oparty na sztucznej inteligencji może uwolnić firmy od kosztownych fałszywych roszczeń

Przy tysiącach roszczeń, zapytań klientów i dużej ilości różnorodnych danych, którymi należy zarządzać na co dzień, sztuczna inteligencja jest obecnie często wymieniana jako siła destrukcyjna w sektorze ubezpieczeniowym.

Od inteligentnych chatbotów, które oferują szybką obsługę klienta przez całą dobę, po szereg technologii uczenia maszynowego, które usprawniają funkcjonowanie każdego miejsca pracy dzięki mocy automatyzacji, rosnący potencjał sztucznej inteligencji w ubezpieczeniach jest już wykorzystywany na wiele sposobów.

Wraz ze wzrostem świadomości i zasobów na temat zmieniającego gry wpływu sztucznej inteligencji w branży ubezpieczeniowej, początkowe wahania i płytki dyskomfort związany z jej wdrożeniem szybko zanikają, ponieważ zaczyna ufać kalibrowi i licznym możliwościom, jakie stwarza sztuczna inteligencja i uczenie maszynowe . Pozostaje tylko pytanie — jak daleko możemy przesunąć jego możliwości?

Rola AI w branży ubezpieczeniowej

W 2017 r. sztuczna inteligencja pokazała swoją istotę w różnych branżach biznesowych, szybko tworząc kontrolowane, ulepszone cyfrowo zautomatyzowane środowiska dla maksymalnej produktywności.

Najwyraźniej w szczególności firmy ubezpieczeniowe mogą wiele zyskać, inwestując w technologię wykorzystującą sztuczną inteligencję, która może nie tylko zautomatyzować planowanie zadań na szczeblu kierowniczym, ale także wzbogacić jakość usług, pomagając agentom w podejmowaniu właściwych decyzji i niepodważalnych osądach.

Rzut oka na innowacje i rozwiązania wykorzystujące sztuczną inteligencję

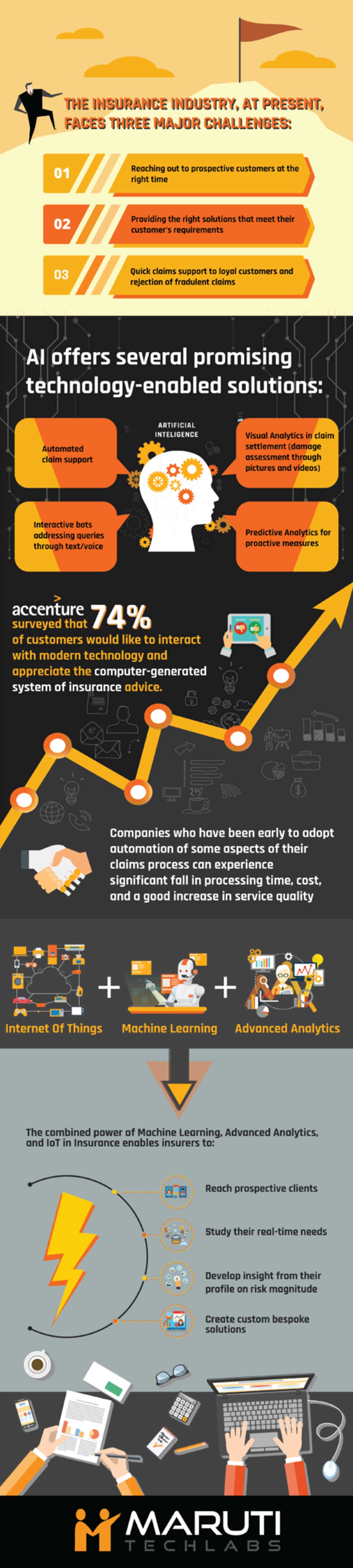

Firmy ubezpieczeniowe na dzień dzisiejszy stoją przed trzema głównymi wyzwaniami:

- Dotarcie do potencjalnych klientów we właściwym czasie

- Zapewnienie odpowiedniego zestawu produktów spełniającego wymagania klienta

- Najszybsza obsługa roszczeń dla lojalnych klientów i odrzucenie fałszywych roszczeń

Firmy ubezpieczeniowe dążą do zaawansowanego technologicznie systemu, który pomoże zsynchronizować wszystkich swoich pracowników. Pracownicy ci różnią się od agentów, brokerów, śledczych do spraw rynku i zespołu wsparcia. Ta grupa pracowników w połączeniu ze zbędnymi procesami tworzy warstwy zamieszania w ekosystemie ubezpieczeniowym.

Aby system był bardziej dopracowany i wydajny, powinni wybrać stabilne i spójne rozwiązania oparte na sztucznej inteligencji, które mogą przeniknąć przez warstwy zamieszania i dostarczyć jasnej propozycji wartości dla klientów. Sztuczna inteligencja w branży ubezpieczeniowej oferuje kilka obiecujących rozwiązań technologicznych:

- Nieprzerwany przepływ informacji biznesowych

Wiele branż dostosowało się już do zmieniającego się środowiska technologii cyfrowych i twórczo zintegrowało automatykę i robotykę, aby zmienić swoje kanały produkcyjne i niezsynchronizowane struktury. Niektóre z branż, które doświadczyły i wykorzystały moc sztucznej inteligencji to hotelarstwo , opieka zdrowotna , obsługa klienta , e-commerce i inne.

Fakt, że ubezpieczyciele i firmy ubezpieczeniowe są otoczone stosami danych i wieloma innymi rozproszonymi segmentami zarządzania, nie jest niczym nowym.

Wykorzystując możliwości przetwarzania danych AI, ubezpieczyciele mogą stworzyć strategicznie zbudowane wyrafinowane środowisko , w którym informacje dotyczące interakcji biznesowych i klientów mogą przepływać z jednego konkretnego działu do drugiego na wspólnej platformie bez żadnych przerw w łańcuchu.

W ten sposób firmy ubezpieczeniowe nie tylko organizują zarządzanie zadaniami dla swoich pracowników, ale na wiele sposobów pomagają podnieść jakość kompleksowego systemu zarządzania informacją.

- Zautomatyzowana obsługa roszczeń

Chatboty oparte na sztucznej inteligencji mogą zostać wdrożone w celu poprawy bieżącego stanu procesu reklamacyjnego prowadzonego przez wielu pracowników. Napędzany przez sztuczną inteligencję, bezdotykowy proces roszczeń ubezpieczeniowych może wyeliminować nadmierną interwencję człowieka i może samodzielnie zgłosić roszczenie, wychwycić szkody, zaktualizować system i komunikować się z klientem. Taki bezproblemowy proces sprawi, że klienci będą zgłaszać swoje roszczenia bez większych problemów.

Na przykład bot do obsługi roszczeń z obsługą sztucznej inteligencji może przejrzeć roszczenie, zweryfikować szczegóły polisy i przekazać je przez algorytm wykrywania oszustw przed wysłaniem do banku instrukcji przelewu, aby zapłacić za likwidację roszczenia.

Jest to najlepszy przykład tego, jak roszczenia ze standardową dokumentacją mogą zminimalizować wysiłek ludzki i mogą być sprawdzane przez boty, oszczędzając w ten sposób siły roboczej dla gigantów ubezpieczeniowych i zapewniając natychmiastową pomoc klientom.

Zautomatyzowany system obsługi roszczeń oparty na sztucznej inteligencji może uwolnić firmy od kosztownych fałszywych roszczeń, błędów ludzkich i wynikających z nich nieścisłości poprzez identyfikację wzorców danych w zgłoszeniach roszczeń.

Polecany dla Ciebie:

Przedsiębiorcy nie mogą tworzyć zrównoważonych, skalowalnych start-upów poprzez „Jugaad”: Cit...

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

- Interaktywna moc chatbotów ubezpieczeniowych

Z powodu długich dokumentów, skomplikowanych polis i żmudnych instrukcji, klienci często odczuwają fobię i czują się zdezorientowani i zniechęceni pomysłem wykupienia polisy ubezpieczeniowej. Potrzebują interakcji podobnych do ludzkich, które umożliwiają zarówno płynną transakcję, jak i edukację.

Inteligentne chatboty przekraczają możliwości agentów ubezpieczeniowych i służą jako wirtualny asystent w komunikatorach na urządzeniach klientów. Aby uzyskać dogłębne zrozumienie zapytań klientów, chatboty powinny mieć wsparcie NLP wraz z analizą sentymentu, aby ocenić reakcję klienta i odpowiednio rozwiązać problemy.

Klienci mogą pisać lub używać swojego głosu, aby przekazać swoje obawy dotyczące różnych polityk, które chatboty mogą przetwarzać w celu dostarczania spersonalizowanych rozwiązań. Zaczynając od podstawowych pytań związanych z roszczeniami, chatboty potrafią znacznie więcej, np. rekomendacje produktów, promocje, generowanie leadów czy utrzymanie klientów. Boty te można zintegrować z wybranym przez Ciebie kanałem (strona internetowa, Facebook, Slack, Twitter itp.), aby kierować klientów ofertami, wyjaśnieniami dotyczącymi polis i zakupem ochrony ubezpieczeniowej.

- Zaawansowana ocena ryzyka

IoT i urządzenia śledzące generują eksplozję cennych danych, które można wykorzystać do uporządkowania i uregulowania procesu ustalania składki ubezpieczeniowej. Sprawność fizyczna i system śledzenia pojazdów zarówno w sektorze ubezpieczeń zdrowotnych, jak i komunikacyjnych dają początek dynamicznym, inteligentnym algorytmom underwritingu, które sprytnie kontrolują sposób dyktowania składki.

Korzystając ze sztucznej inteligencji i uczenia maszynowego , ubezpieczyciele mogą zaoszczędzić dużo czasu i zasobów zaangażowanych w proces oceny ryzyka oraz żmudne pytania i ankiety, a także zautomatyzować ten proces.

Boty ubezpieczeniowe mogą automatycznie badać ogólną ekonomię i profil społeczny klienta, aby określić jego styl życia, styl życia, czynniki ryzyka i stabilność finansową.

Klienci, którzy są bardziej regularni w swoich schematach finansowych, są kwalifikowani, by czuć się bezpiecznie dzięki niskim składkom . Ponieważ sztuczna inteligencja jest bardziej zdolna do dokładnej analizy gromadzonych danych, może przewidywać poziom ryzyka, chronić firmy przed oszustwami i zapewniać klientom uzasadnioną sumę ubezpieczenia.

MetroMile , amerykański start-up, stworzył tak dynamiczny system ubezpieczeniowy, znany jako „płatność za milę”, w którym korzystanie z samochodu determinuje składkę ubezpieczeniową. W tym przypadku urządzenie oparte na sztucznej inteligencji zainstalowane w pojeździe przez firmę wykorzystuje specjalny algorytm do monitorowania mil, szarpnięć, kolizji i tarcia, wzorców prędkości i innych zmagań samochodów na drodze oraz zbiera szczegółowe dane niezbędne do podjęcia decyzji, czy kierowcy zasługują na niskie składki.

- Analityka predykcyjna dla proaktywnych środków

Analiza predykcyjna wspierana przez uczenie maszynowe jest teraz prawdopodobnie sercem inteligentnych usług w wielu branżach biznesowych, które przyjęły rozwiązania oparte na sztucznej inteligencji. Jednak ta inteligentna funkcja ma na celu nie tylko zapewnienie przyszłego wglądu w preferencje klientów i dostosowanie odpowiednich produktów.

Firmy ubezpieczeniowe opracowują satysfakcjonującą opiekę prewencyjną, która koncentruje się na zachęcaniu klientów do dbania o swoje osobiste samopoczucie. Jeśli osoba pozostaje zdrowa, firmy nie muszą inwestować w proces płatności i zarządzania roszczeniami.

Na przykład Aditya Birla Health Insurance zaplanowało świadczenia zdrowotne, aby zachęcić klientów do zachowania zdrowia. Algorytmy predykcyjne AI skanują zeszłoroczne działania związane z roszczeniami i dane dotyczące hospitalizacji, aby zachęcić klientów do poprawy ich zdrowia i dobrego samopoczucia.

W dzisiejszych czasach startupy wykorzystują unikalny potencjał sztucznej inteligencji do przeszukiwania stosów danych o roszczeniach i wzorców pokrycia, aby być bardziej proaktywnym i przewidywać zagrożenia dla zdrowia na poziomie indywidualnym, zanim faktycznie się pojawią.

- Marketing i zasięg

Marketing to kolejne narzędzie działania dla firm ubezpieczeniowych, które chcą zwiększyć swój zasięg i zapewnić większe pozyskiwanie klientów. Będąc częścią konkurencyjnego rynku, ubezpieczyciele muszą czerpać korzyści z ważnej strategii marketingowej, która wykracza poza tradycyjne podejście do rozmów telefonicznych.

Stare metody zbiorcze są na skraju wyginięcia, ponieważ zakłócenia cyfrowe już wstrząsnęły terenem pola ubezpieczeniowego. Klienci poszukują dziś wyrafinowanych, luksusowych i niezwykle spersonalizowanych usług z niestandardową taktyką sprzedaży.

Wykorzystując połączoną moc analityki predykcyjnej, NLP i sztucznej inteligencji w branży ubezpieczeniowej, agenci mogą uzyskać dostęp do pełnego profilu klientów i potencjalnych klientów. Dane te mogą być dalej analizowane w celu uzyskania dojrzałego wglądu, dokładnych przewidywań dotyczących preferencji klientów oraz tego, jakie dokładnie produkty lub oferty należy dodać w ich działaniach marketingowych.

Szybkie spojrzenie na sztuczną inteligencję w branży ubezpieczeniowej dzisiaj

Według sondażu Accenture, jak na dzień dzisiejszy, 74% klientów chciałoby obcować z nowoczesną technologią i docenić komputerowy system doradztwa ubezpieczeniowego .

Firmy, które wcześnie wprowadziły automatyzację niektórych aspektów procesu reklamacyjnego, mogą doświadczyć znacznego skrócenia czasu i kosztów przetwarzania oraz znacznego wzrostu jakości usług. Mówiąc o wczesnych użytkownikach, Allstate Business Insurance niedawno opracowało ABIe we współpracy z EIS. ABIe (określane jako Abbie) to aplikacja wirtualnego asystenta oparta na sztucznej inteligencji, przeznaczona do obsługi agentów ubezpieczeniowych Allstate poszukujących informacji na temat komercyjnych produktów ubezpieczeniowych ABI. Miejmy nadzieję, że z biegiem czasu będziemy słyszeć więcej takich przełomów w inwestycjach AI w towarzystwa ubezpieczeniowe.

Połączenie mocy uczenia maszynowego, zaawansowanej analityki i czujników IoT umożliwia ubezpieczycielom dotarcie do potencjalnych klientów, badanie ich potrzeb w czasie rzeczywistym, uzyskiwanie wglądu w wielkość ryzyka na podstawie ich profilu, a ostatecznie tworzenie rozwiązań na zamówienie.

Przyszłość AI w branży ubezpieczeniowej

Choć wyzwania wydają się przerażać obecny rynek, ubezpieczyciele nadal optymistycznie patrzą na potencjał sztucznej inteligencji w branży ubezpieczeniowej. Aby czerpać pełen zakres korzyści, firmy ubezpieczeniowe muszą opracować strategię wdrożenia sztucznej inteligencji na poziomie przedsiębiorstwa w taki sposób, aby oferowała więcej niż tylko obsługę klienta.

Firmy już pracują nad wieloma zastosowaniami sztucznej inteligencji w branży ubezpieczeniowej, jeśli chodzi o zarządzanie roszczeniami, analizę szkód poprzez rozpoznawanie obrazów, automatyczne wskazówki samoobsługowe i inne.

Jeśli chodzi o rozpoznawanie obrazów, całościową analizę szkód, szacowanie kosztów i likwidację szkód przeprowadzałyby boty skanujące zdjęcia i filmy. W ten sposób z czasem firmy mogą całkowicie polegać na technologii rozpoznawania obrazu w celu automatyzacji roszczeń pierwszego poziomu, a następnie automatycznie rozliczać roszczenia lub rozwiązywać wykrywanie oszustw w ubezpieczeniach .

Pracując nad inteligentną automatyzacją istniejących przepływów pracy, firmy ubezpieczeniowe mogą dążyć do skrócenia czasu i zasobów przeznaczanych na zarządzanie lub monitorowanie roszczeń, zwiększając wydajność procesów i poprawiając jakość obsługi klienta.