Raport rynku NFT i GameFi za I poł. 2022 r.

Opublikowany: 2022-08-22Pierwsza połowa 2022 roku okazała się trudnym okresem dla inwestowania w aktywa obarczone ryzykiem. Korekta na rynku kryptowalut, w połączeniu ze spadkiem tradycyjnych aktywów i wzrostem inflacji, doprowadziła do wycofania pieniędzy z kryptowalut i powiązanych sektorów.

Niemniej jednak pierwsza połowa 2022 r. była nadal czasem rozwoju, inwestycji i wzrostu w NFT i powiązanych sektorach, co dało nadzieję na produktywną kryptozimę. W tym raporcie spoglądamy wstecz na pierwszą połowę 2022 r., aby zobaczyć, jak sektory NFT i GameFi poradziły sobie ze spadkiem koniunktury na rynku i jak kształtują się sprawy na następne sześć miesięcy

Przegląd rynku NFT

Dane z Cryptoslam pokazują, że pierwsza połowa 2022 roku zakończyła się całkowitą tygodniową sprzedażą NFT w wysokości 56 milionów dolarów, mniej więcej tyle samo, co w styczniu 2021 roku, zanim mania NFT naprawdę nabrała rozpędu. Jednak to maskuje fakt, że wolumen transakcji NFT spadł dopiero w czerwcu po zaskakująco odpornej pierwszej połowie.

Nie można jednak zignorować, że spadek od czerwca był szybki i ostry – tygodniowa sprzedaż NFT i wolumen transakcji spadły o 50% w ostatnim miesiącu pierwszej połowy. Sentyment wokół NFT spadł wraz z wycenami i aktywnością, a media wyszydzają sektor jako typowy cykl szumu, a wiele osób przewiduje, że nigdy nie wrócą.

– Wyniki cenowe NFT

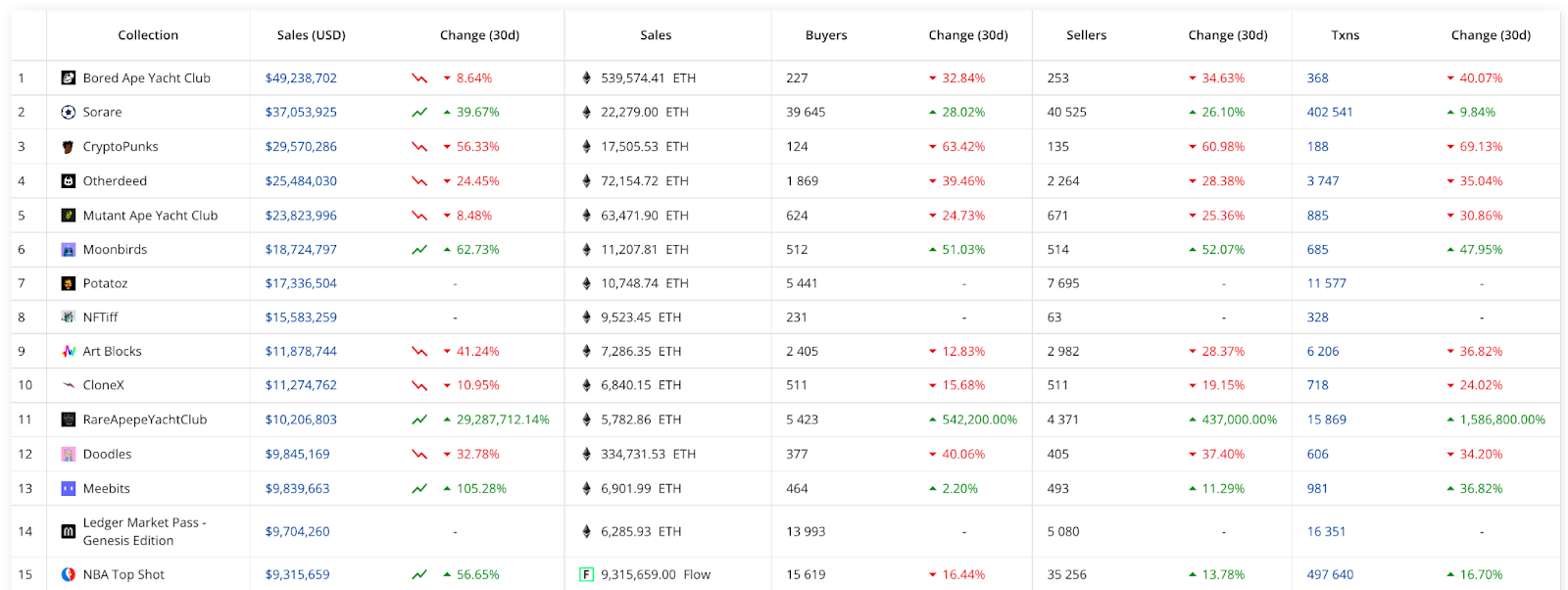

Ogólnie rzecz biorąc, transakcje NFT odnotowały negatywne wyniki w ujęciu dolarowym, głównie ze względu na spadek ceny ETH. Ceny minimalne większości kolekcji spadły w pierwszej połowie roku po ogromnym wzroście w 2021 r., przy czym wiele topowych kolekcji odnotowało spadek. Jednak niektórzy, w tym Bored Ape Yacht Club, Mutant Ape Yacht Club i Meebits, zakończyli H1 wyższą ceną minimalną.

Widać z tego jasno, że z pewnością nadal istnieje zapotrzebowanie na niektóre kolekcje NFT, pomimo znacznego spadku aktywności, wolumenu i sentymentu.

– Znaczące przejęcia i pozyskiwanie funduszy

Podczas gdy przestrzeń NFT ograniczała się w pierwszej połowie 2022 r., inwestycje zewnętrzne nie – Block Research poinformował, że z 53 transakcji fuzji i przejęć, które miały miejsce w przestrzeni NFT i GameFi od 2013 r., ponad jedna trzecia miała miejsce w tylko w pierwszej połowie 2022 roku.

Wśród nich było kilka godnych uwagi – eBay kupił NFT Marketplace Known Origin w czerwcu, a zakup franczyzy Cryptopunks przez Yuga Lab w marcu dał im monopol na dwie największe kolekcje w kosmosie. Pozyskiwanie funduszy na projekty NFT również było zdrowe – Yuga Labs zebrał 450 milionów dolarów w marcu, podczas gdy firma VC Sfermion ogłosiła plan zainwestowania 100 dolarów w akcesoria NFT w grze. Andreesen Horowitz i Paradigm również określili swój cel, aby w 2022 roku wejść na dużą skalę w NFT, pokazując, że potencjał jest nadal odczuwany przez osoby z głębokimi kieszeniami.

– Konkurs na rynku NFT

Rynek NFT jest nadal zdominowany przez jedną giełdę, OpenSea, ale kilka nowych giełd NFT zostało otwartych w pierwszej połowie roku, co z czasem może zagrozić ich dominacji. Dane z DappRadar pokazują, że OpenSea nadal odnotowała około 3-5 razy większy wolumen transakcyjny niż jego najbliższy konkurent, ale dywersyfikacja w dziedzinie wymiany NFT może być oznaką, że nie będzie to miało swojego własnego sposobu na długo; LooksRare został uruchomiony w styczniu, Coinbase NFT i KuCoin NFT zostały uruchomione w kwietniu, a Kraken ogłosił również plany uruchomienia własnej giełdy NFT później w 2022 roku.

– Powstanie agregatorów NFT

Agregatorzy NFT okazali się jednymi z największych zwycięzców H1. Wiele publicznie dostępnych danych, które tylko czekały na wykorzystanie, oznaczało, że takie platformy były nieuniknione, ale wzrost liczby w tak krótkim czasie był oszałamiający.

Do wyboru są teraz dziesiątki agregatorów NFT, z których wszystkie dostarczają te same dane na bardzo różne sposoby, umożliwiając użytkownikom dogłębne przyjrzenie się kolekcji i identyfikację trendów w ramach określonej kolekcji lub całego rynku NFT. Niektóre platformy pobierają nawet setki dolarów miesięcznie za swoje usługi.

Fakt, że OpenSea i Uniswap przejęły firmy zajmujące się agregacją NFT w pierwszej połowie roku, mówi wszystko, co musisz wiedzieć o ich znaczeniu dla przestrzeni kosmicznej.

– Perspektywy: prawdopodobna jest przyszłość wielołańcuchowa

Można się założyć, że dni jednej giełdy obsługującej jeden blockchain wkrótce odejdą w przeszłość. W świecie, w którym interoperacyjność ma zasadnicze znaczenie dla długoterminowego wzrostu, tak samo będzie w przypadku NFT. Twórcy nie powinni być zmuszani do korzystania z określonej giełdy, ponieważ chcą korzystać z określonego blockchaina lub odwrotnie, a implementacja blockchaina Solany przez OpenSea jest pierwszym krokiem na takiej drodze.

Obecnie prawie żadna giełda NFT nie oferuje wsparcia wielołańcuchowego (spośród 25 najlepszych tylko OpenSea, Axie, NFTrade i Rarible obsługują wiele łańcuchów bloków), ale w miarę jak przestrzeń NFT staje się szersza i bardziej zróżnicowana, giełdy będą musiały zacząć wdrażać najpopularniejsze Łańcuchy bloków NFT. Te, które potrafią łączyć interoperacyjność z niezawodną platformą, znajdą się w przyszłości na bardzo mocnej pozycji.

Krajobraz GameFi w liczbach

Krajobraz GameFi nadal rósł w pierwszej połowie, osiągając 1551 gier do czerwca. Jednak według Binance miesięczny wzrost spadł do niskich jednocyfrowych wartości w miarę upływu połowy, kończąc go na zaledwie 2,5%.

Sieć BNB była wielkim zwycięzcą, ponieważ gracze odwrócili się od gier opartych na Ethereum ze względu na wysokie opłaty, a udział w rynku Ethereum spadł z ponad 50% w lipcu 2021 r. do około 35% do czerwca tego roku. Sieć BNB zebrała znaczną część tego ruchu, uzyskując pod koniec półrocza 31% udział w rynku.

– Duże firmy wchodzą w NFT

Wzrost popularności gier typu blockchain i NFT doprowadził do ogromnych inwestycji w tym sektorze w pierwszym półroczu. Całkowite inwestycje kapitałowe przekroczyły 4 miliardy dolarów, przy czym Epic Games wniósł połowę tej kwoty, zainwestując 2 miliardy dolarów w metawersum gier, co stanowi 38-procentowy wzrost w stosunku do drugiej połowy 2021 roku.

Wraz z inwestycją Epic Games, Andreessen Horowitz uruchomił w maju fundusz skoncentrowany na grach o wartości 600 milionów dolarów, podczas gdy w następnym miesiącu Immutable uruchomił fundusz venture o wartości 500 milionów dolarów skoncentrowany na grach Web3. Ubisoft, EA i Tencent również zainwestowały w tym okresie w przestrzeń GameFi.

– Projekty typu „przenieś, aby zarobić”

Przenieś, aby zarabiać był przełomowym gatunkiem w przestrzeni GameFi w pierwszej połowie 2022 r., a STEPN był oczywistym zwycięzcą – w szczytowym okresie w maju STEPN miał ponad 700 000 aktywnych użytkowników miesięcznie, podczas gdy token GST cieszył się blisko 3000% pompą .

Inne projekty typu „przenieś, aby zarobić”, takie jak Step.App, na czele którego stoi Usain Bolt, również zrobiły furorę, podobnie jak Step i Genopets.

– Awansowanie GameFi

GameFi jest w powijakach i wciąż musi pokonać wiele przeszkód, zanim uda się osiągnąć masową adopcję. Krytycy często wymieniają skalowalność, tokenomikę i rozgrywkę jako niektóre z wad tej rodzącej się przestrzeni, ale mając świadomość, że zarabianie poprzez granie, poruszanie się, a nawet uczenie się będzie niewątpliwie bardzo atrakcyjne w przyszłości, chęć zrównoważenia finansjalizacji z rozgrywką będzie przesuń przestrzeń do przodu.

Co przyniesie druga połowa 2022 roku?

Jeśli, jak się spodziewamy, bessa dla aktywów kryptograficznych utrzyma się w drugiej połowie 2022 roku, deweloperzy NFT i GameFi muszą zrobić tylko jedno – zbudować. Rynki niedźwiedzi to idealny czas na tworzenie i doskonalenie projektów gotowych do wydania, gdy rynek jest gotowy do ich ponownego wypróbowania, bez żadnych obaw o zmienność cen lub sztuczny szum.

Możemy również oczekiwać, że inwestycje w takie projekty będą kontynuowane teraz, gdy koty NFT i GameFi wyszły już z worków, co oznacza, że do czasu, gdy nadejdzie kolejny hoss, pojawią się naprawdę gwiezdne projekty, gotowe do rozpoczęcia akcji.