Venture Debt: Knight in Shining Armor para startups indianas

Publicados: 2018-01-08A dívida de risco serve como um complemento ao financiamento de capital com muito menos diluição da participação do fundador na startup

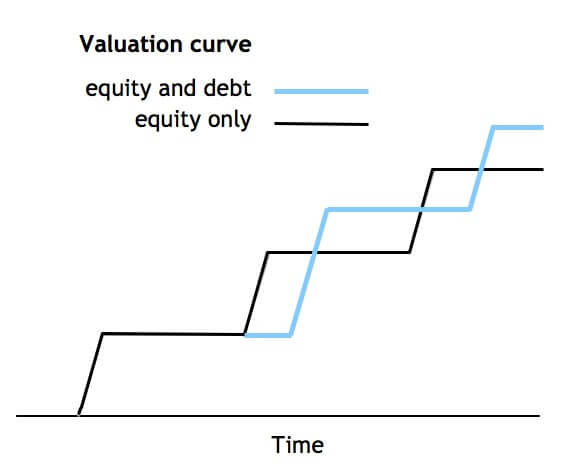

Considere uma empresa fictícia SoftCo com uma avaliação pós-dinheiro de US$ 15,7 milhões (INR 100 Cr). Mesmo que a SoftCo conseguisse um aumento de 100% na avaliação da última rodada e levantasse US$ 6,31 milhões (INR 40Cr) de patrimônio, isso teria levado à diluição de aprox. 17%. Além disso, para a SoftCo, levantar apenas US$ 6,31 milhões (INR 40 Cr) teria se mostrado difícil e demorado com negociações entre vários investidores existentes.

Em contraste, se a SoftCo levantasse esses US$ 6,31 milhões como dívida na última avaliação de US$ 15,7 milhões com warrants no valor de US$ 315 mil (INR 2 Cr), teria sido muito mais rápido, simples e minimizado a diluição da SoftCo para menos de 1%. A Venture Debt compraria à SoftCo a pista adicional necessária para atingir os principais marcos para alcançar uma avaliação superior a 2x na próxima rodada de ações.

A SoftCo também poderia usar o tempo adicional para se ramificar em um novo modelo de negócios.

Isso, em poucas palavras, é o que a dívida de risco pode fazer pelas startups indianas hoje. Tendo isso em mente, a Unicorn India Ventures lançou um fundo de dívida de risco de US$ 94,68 milhões (INR 600 Cr) para startups indianas e fará investimentos em startups de alto crescimento que levantaram a Série A e precisam de financiamento de dívida para levar seus negócios a uma rota de crescimento rápido antes levantando mais uma rodada institucional.

A dívida de risco é uma forma especial de financiamento de dívida para startups apoiadas por capital de risco que não são atendidas por bancos tradicionais ou NBFCs devido à falta de garantias na forma de ativos físicos, histórico de lucratividade ou garantia do promotor. Serve como complemento ao financiamento de capital e geralmente é estruturado como empréstimo com prazo de três anos com warrants ou opções de ações da empresa.

A dívida de risco entra em ação depois que o financiamento de capital de risco atinge a maturidade em um ecossistema. Na última década ou mais, vimos grandes VCs implantando vários fundos em vários setores e até obtendo saídas bonitas em alguns casos.

Embora novos fundos continuem a ser lançados, já estamos vendo o surgimento da dívida de risco como uma opção de financiamento no caso de grandes startups indianas que fizeram as rodadas das Séries A e B e agora precisam de dinheiro adicional para expandir ainda mais a empresa, mas não Não quero que a participação do fundador seja diluída depois de um ponto.

Os fundadores são fortemente diluídos em várias rodadas de financiamento antes de uma venda estratégica ou evento de listagem pública. Isso faz com que eles detenham participação minoritária após algumas rodadas de financiamento, com números tão baixos quanto 10% para grandes empresas de tecnologia indianas. Além disso, Bancos e NBFCs não têm experiência para entender negócios de tecnologia ou ativos leves e são puramente focados em ativos, fluxo de caixa, garantia de promotor ou financiamento lastreado em rentabilidade.

Recomendado para você:

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Plataforma de marketing digital Logicserve Bags Financiamento de INR 80 Cr, renomeia como LS Dig...

Além disso, as saídas de IPO ainda não são comprovadas no contexto de startups indianas devido à exigência de histórico de lucratividade e limites de participação de promotores para empresas. A saída significativa típica pode levar de 5 a 8 anos a partir da primeira rodada de financiamento institucional e isso ocorre principalmente por meio de venda estratégica ou venda secundária para fundos de ações em estágio posterior.

Dívida de risco pode ajudar a mitigar esses desafios para startups indianas

- Uma forma acessível de angariar fundos: Do ponto de vista dos empreendedores, a dívida de risco é significativamente mais barata do que o capital, pois minimiza a diluição e permite que os fundadores mantenham uma parcela maior de suas empresas.

- Pista adicional para crescer: Fornece uma pista adicional para cobrir as necessidades de caixa das empresas em crescimento, dando-lhes mais tempo para atingir os principais marcos antes de levantar uma grande rodada de financiamento. Os fundadores também podem aproveitar esse buffer para se adaptarem e se dinamizarem. Isso os prepara para uma avaliação mais alta com menos diluição na próxima rodada de ações.

- Envolvimentos operacionais reduzidos de investidores de dívida de risco: Os fornecedores de dívida de risco estão menos envolvidos do que os VCs típicos na gestão e normalmente apenas fornecem aconselhamento estratégico, reduzindo assim as despesas administrativas para os empreendedores.

A dívida de risco está fortemente correlacionada com o capital de risco. Normalmente, a dívida de risco passa a existir uma vez que o ecossistema de capital de risco em um mercado específico tenha amadurecido. Normalmente, isso leva de 10 a 15 anos a partir do momento em que o ecossistema de VC entra em ação.

A dívida de risco surgiu há mais de 30 anos (anos 1980) nos EUA e estima-se que seja de US$ 2 a US$ 3 bilhões no mercado anual lá. Empresas notáveis que aumentaram a dívida de risco nos EUA incluem Facebook, YouTube, Ancestry. com, Kayak, Cooking.com, MySpace, Athena Health. Na Europa, surgiu há mais de 20 anos (década de 1990) e estima-se que seja superior a US$ 1 bilhão de mercado anualmente. Exemplos notáveis de aumento de dívida de risco na Europa incluem LOVEFiLM, Last.fm, SoundCloud, Codemaster.

Na Índia, o Venture Capital surgiu no início dos anos 2000 e o ecossistema de VC já amadureceu com mais de 100 empresas globais e domésticas. As startups indianas agora estão prontas para a dívida Venture como uma classe de ativos. No geral, o mercado indiano em estágio inicial está atrelado a mais de US$ 2 bilhões por ano, o que implica que o espaço de dívida de risco na Índia é conservadoramente em torno de US$ 500 milhões por ano .

Algumas empresas indianas notáveis que já levantaram dívidas de risco incluem Snapdeal, Faasos, Portea, Rivigo, Myntra, Freecharge, Practo, Yatra, UrbanLadder, OYO Rooms, Byju's, Swiggy, Zoom Car, Helpchat, UrbanClap.

[Este artigo faz parte de 4 séries de artigos sobre financiamento de dívida de risco.]