Upstream Pil Değer Zinciri. Lityum İyon Pil İçin Ne Kadar Lityuma İhtiyacımız Var?

Yayınlanan: 2017-10-06Mevcut Pil Pazarının Artan Talebi Nasıl Karşılayabileceğini Belirlemek İçin Pil Değer Zincirine Bakmak Zorunludur

1990'larda lityum iyon pilin ticarileşmesi, hafif ve güçlü, şarj edilebilir pillerin hızlı gelişimini takiben telekomünikasyon ve bilgisayar endüstrilerinde 20 yıllık bir yükselişi ateşledi. Yeni ortaya çıkan “Elektrikli Araçlar” (xEV'ler) dalgası şu anda aynı pil teknolojisine dayanan küresel bir gündem noktasıdır. Geleneksel pazarların (örneğin Taşınabilir Elektronik Cihazlar PED'leri) ve xEV'lerin ortaya çıkışının ötesinde, diğer yüksek potansiyelli kırtasiye depolama pazarı (ESS), değer zinciri boyunca çeşitli uygulamalarla artık ticari uygulanabilirliğe ulaşmaya başlayarak çok fazla çekiş kazanmaya başlıyor.

Birkaç ülkenin %100 elektrikli mobiliteyi taahhüt ettiği ve birden fazla ESS uygulamasının ticari olarak uygulanabilir hale geldiği benzeri görülmemiş xEV büyüme projeksiyonları, piller için büyük bir talep oluşturuyor, bu nedenle pil pazarının onsuz sürekli artan gereksinimleri karşılayamayacağı pil tedarik zincirine bakmak zorunludur. talep etmek.

Lityum Boru Hattı

2015 yılında küresel lityum talebi 184 kiloton (kt) idi, yıllık bazda ~%40-45 oranında artan pil talebi, küresel lityum talebinin ~%40'ını karşılayacaktır. Çeşitli tahminler, küresel lityum talebinin 2025 yılına kadar 525 – 550 bin tona ulaşacağını tahmin ediyor.

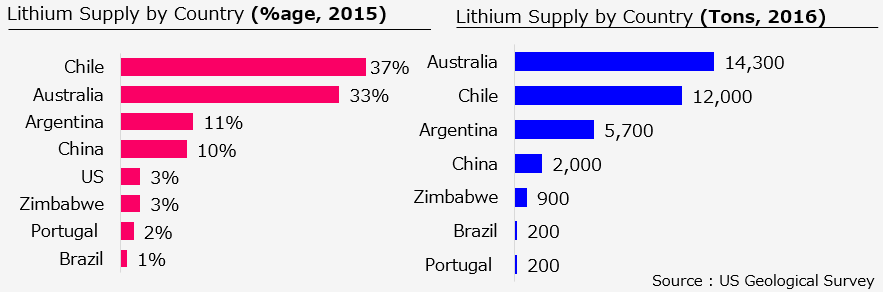

Mevcut büyük lityum üreticileri Avustralya, Şili, Arjantin ve Çin'dir ve Avustralya ve Şili toplamın %75'inden fazlasını oluşturmaktadır. Bu dört ülke aynı zamanda en büyük lityum rezervlerine sahiptir. Özellikle Şili'nin bilinen rezervlerin %50'sinden fazlasına sahip olduğu tahmin ediliyor.

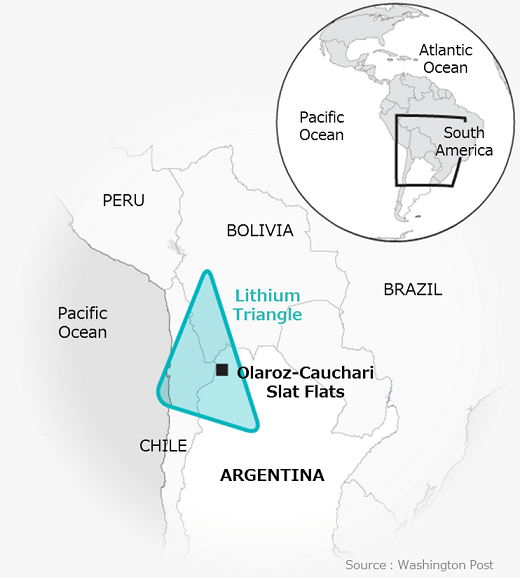

Bununla birlikte, üç ülke Arjantin, Bolivya ve Şili, Güney Amerika'nın Lityum Üçgeni olarak da bilinen dünyanın lityum arzına hükmediyordu. Pilin petrolün yerini aldığını ve BNEF'in 2025 yılını xEV'lerin ICE'den daha ucuza gideceği dönüm noktası olarak öngördüğü varsayılırsa, Güney Amerika kesinlikle “Yeni Orta Doğu” gibi görünüyor.

Aksine, “Lityum-İyon Pilin” ham madde olarak watt başına %1'lik (0,6-0,7 Lityum Karbonat Eşdeğeri /Kwh) veya toplam pilin ~%2'sinden daha az bir kesri kadar küçük lityum içerdiğini öğrenince şaşıracaksınız. pil maliyeti.

Endüstrinin gelecekte lityum tedariğinin olmaması konusunda endişelenmek yerine Kobalt, Nikel, Magnezyum, Grafit ve hatta özellikle xEVs endüstrisi için elektrik motorları için kalıcı mıknatıs gibi diğer toprak metalleri hakkında daha fazla endişelenmesi gerektiğine inanıyorum.

Elbette, bazı metaller için, çok az ülke olduğundan, YY yükselen metal emtia fiyatları ile tam bir “OYUN DEĞİŞTİRİCİ” olacaktır . metal piyasası.

Pilin Geri Kalanı - Madenlerden Pazara

Grafit

Lityum tedarik sorunlarını küçümsemek, grafit, kobalt, nikel ve magnezyum gibi diğer malzemeler de genel pil maliyetine önemli ölçüde katkıda bulunur. Bir anotun ortalama maliyeti pilin ~%25-30'u iken , grafit anotun ~%50'si ve bir hücrenin maliyetinin %15'i kadardır.

Sizin için tavsiye edilen:

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Dijital Pazarlama Platformu Logicserve Çantaları 80 INR Cr Finansmanı, LS Dig Olarak Yeniden Markala...

Bu arada, katodun ortalama maliyeti ~%35'tir; lityum, katot maliyetinin ~%50'sidir ve bir hücrenin maliyetinin ~%17,5'ine eşittir (2015 mali yılı fiyatlarına göre).

Bu arada, katodun ortalama maliyeti ~%35'tir; lityum, katot maliyetinin ~%50'sidir ve bir hücrenin maliyetinin ~%17,5'ine eşittir (2015 mali yılı fiyatlarına göre).

Daha fazla değilse, grafit pile fiyat katkısı açısından neredeyse lityuma yakındır, ancak lityumdan farklı olarak, potansiyel olarak göz ardı edilir ve benzer bir fiyat enflasyonuna tanık olmamıştır, çünkü potansiyel olarak fiyatlar genellikle karşılaştırmalı olarak yönlendirilir. en büyük tüketim sektörü, yani çelik, küresel olarak stresli bir pazar.

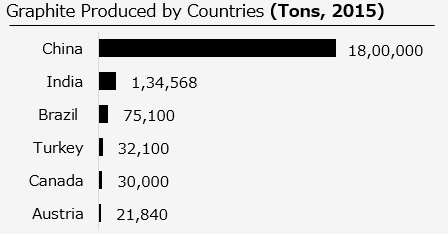

Grafit değer zincirine bakıldığında, pil OEM'leri hücre üretimi için hem "Doğal Küresel Grafit" hem de Sentetik Grafit kullanır. Ayrıca, doğal küresel grafit, düşük maliyetli profil ve çok daha düşük çevresel etki (üretim için düşük karbon ayak izi) sergiler. Grafit rezervlerine esas olarak üç ülke hakimdir ( Türkiye %36, Brezilya %29 ve Çin %22 ), ancak mevcut Üretime Çin hakimdir. 2015 tahmini, Çin'deki üretim, dünya toplamının ~% 85'ini oluşturuyor.

COBALT – Blue Metal Hızla Artan Talep

Şaşırtıcı bir şekilde, bazı malzemeler aynı yerde çıkarılıp rafine edilmiyor ve Li-Ion pildeki en pahalı malzemelerden biri olan kobalt da öyle. Katot, Li-iyon hücrenin hem performansı hem de maliyet rekabet gücü için temel olarak önemlidir.

Şaşırtıcı bir şekilde, bazı malzemeler aynı yerde çıkarılıp rafine edilmiyor ve Li-Ion pildeki en pahalı malzemelerden biri olan kobalt da öyle. Katot, Li-iyon hücrenin hem performansı hem de maliyet rekabet gücü için temel olarak önemlidir.

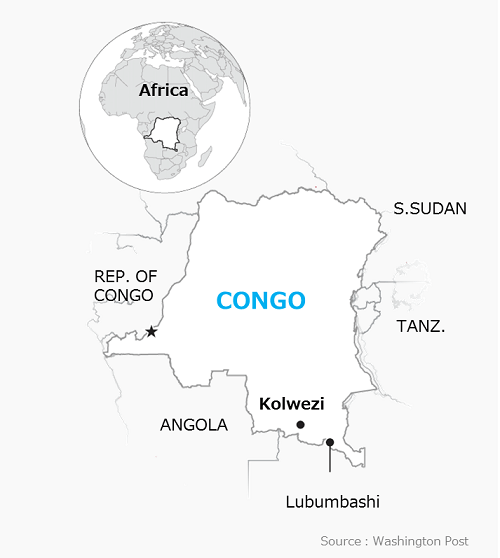

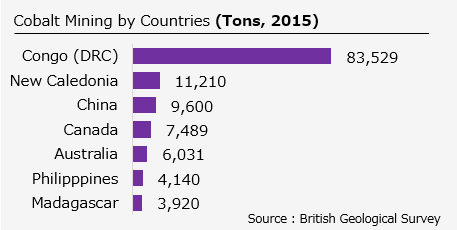

2015 yılında DRC (Kongo Demokratik Cumhuriyeti) mayınlı kobaltın çoğunu üretti, ancak Çin, kullanılabilir kobaltın en büyük üreticisiydi.  rafine metal. XEV'lerin benzeri görülmemiş talebi ve çeşitli “Enerji Depolama” uygulamalarının ekonomik olarak uygulanabilir hale gelmesiyle, LiB talebinde ve buna karşılık COBALT gibi nadir toprak metallerinde çok kat artış var.

rafine metal. XEV'lerin benzeri görülmemiş talebi ve çeşitli “Enerji Depolama” uygulamalarının ekonomik olarak uygulanabilir hale gelmesiyle, LiB talebinde ve buna karşılık COBALT gibi nadir toprak metallerinde çok kat artış var.

DRC'den sonra, Kanada ve Avustralya, özellikle geçen yıl kobalt fiyatları iki katına çıktıktan sonra, hem madencilik hem de rafinasyonu artırmada önemli bir rol oynuyor gibi görünüyor (kobalt , 2016 sonunda LME'de ton başına yaklaşık %36 artışla 32.000$ 'dan işlem gördü). geçen yıl).

Hem kobalt üretimini hızlandırma hem de daha düşük kobalt ilaveli yeni kimyalar konusunda kapsamlı çalışmalar devam etmektedir. Avustralya'nın 2021 yılına kadar kobalt üretiminde ~%31 artışla üretimdeki en büyük büyümeye hazır olduğuna ve pil OEM'lerinin pillere daha fazla nikel ekleyerek piller için tarifleri değiştirmeye çalıştığına dair olumlu göstergeler var.

Nikel

Nikel, pildeki en az merkezi metal olmasına rağmen, bol miktarda bulunur ve yaygın olarak çıkarılır.

Bunu söyledikten sonra, nikel fiyat dalgalanmaları pil OEM'lerini potansiyel olarak etkileyebilir. Endonezya, 2014 yılında nikel ihracatını yasakladı ve bu da fiyatların ~%50 oranında artmasına neden oldu.

Bunu söyledikten sonra, nikel fiyat dalgalanmaları pil OEM'lerini potansiyel olarak etkileyebilir. Endonezya, 2014 yılında nikel ihracatını yasakladı ve bu da fiyatların ~%50 oranında artmasına neden oldu.

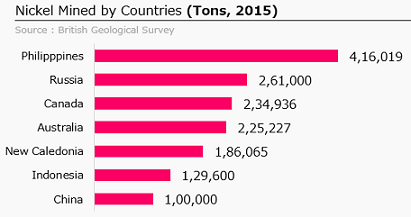

2015 yılında, büyük üreticiler yalnızca %20'ye (Filipinler madenciliği) ve %30'a (Çin rafinajı) kadar bir paya sahipti. Avustralya'nın küresel rezervlerin % 24'üne sahip olduğu tahmin edilmektedir.

Sonuç ve İlerleme Yolu

Li-ion piller için hammadde arzı, önümüzdeki zamanlarda tehdit altında değil, ancak artan talep, kendi artıları ve eksileri ile ekstraksiyon için yeni alanlar açacak.

Ayrıca, bir tarafta Li-Ion pillerin fiyatları, 100 ABD Doları/Kwh'nin altına ulaşacağını öngören çeşitli tahminlerle beklenenden çok daha hızlı düşüyor, ancak diğer yandan, nadir metal piyasaları aynı hızda artmıyor. kobalt gibi bazı metallerin fiyatlarının hızla artması, gelecekteki fiyat düşüş trendi konusunda ciddi endişeler yaratıyor.

Bu enerji metalleri için her türlü tedarik sorunu/soru mevcut olsa da, talep durumu çok daha basittir, dünyadaki elektrikli otomobil sayısı geçen yıl 2 milyonu geçti ve birçok ülke benzinli ve dizel motorlu araçların satışını yasaklamayı taahhüt etti. 2040 yılına kadar otomobiller ve otomobil üreticileri viz. VOLVO, 2040 yılına kadar yalnızca elektrikli veya hibrit araç satma sözü verdi.

Şu anda cevaplanmamış en önemli soru şudur: Tonlarca lityum iyon piller tükendiğinde dünyanın neresine atıyoruz? Olası çözümlerden biri, yerinde sağlam bir “Döngüsel Ekonomi Ekosistemi” ile tedarik zinciri risklerinin daha büyük sorunlarını ele almak için bu pilleri geri dönüştürmek olabilir, ancak henüz yerleşik bir yüksek ölçekli Li-ion pil geri dönüşümü görmedik.

AB'de lityum iyon pillerin yalnızca %5'i kadar düşük bir kısmı geri dönüştürülmektedir, ancak pillerin xEV'lere kıyasla nispeten küçük bir parça oluşturduğu ve büyük olasılıkla sona erdiği tüketici elektroniğinden farklı olarak, iyimserlik işaretleri vardır. Bir evin köşesinde bir yerde ya da çöp sahasına atıldığında, xEV'ler durumunda üreticiler kullanılmış pillerin toplanmasından ve geri dönüştürülmesinden büyük olasılıkla sorumlu olacaktır. AB makamları tarafından çıkarılan yönetmelikler de benzer yönde temel oluşturan halihazırda yürürlüktedir.

Çözüldü mü? Tam olarak değil, şu anda uygulanabilir ergitme ve diğer geri dönüşüm süreçleri birçok metali geri kazanabilir, ancak hayati lityumu doğrudan geri kazanamayabilirler. Tanınmış yatırım bankacılarından bazıları, raporlarından birinde, önümüzdeki on yıl içinde lityumun geri dönüşümünün gerçekleşemeyeceğini belirtti. Kapalı döngü geri dönüşümüne yaklaşmak ve geri dönüşümün yatırım getirisi (maliyete karşı geri kazanım) ile ilgili sorularla tüm malzemeleri geri almak için çok daha fazla geliştirme gerekiyor

Potansiyel çözümlerden biri, pillerin sorumlu bir şekilde geri dönüştürülebilmesini sağlayacak şekilde standartlaştırılması olabilir, ancak şu anda, mevcut yarış tamamen fiyat eğilimi ile ilgili olduğundan, şu anda çok zorlanmış bir görüş gibi görünüyor.