从筹集风险投资基金的失败尝试中吸取的教训

已发表: 2020-04-232018年,我开始探索发行专注于印度的早期基金的可能性

该基金的募集目标定为 1 亿美元

我对新兴基金经理的建议是,他们的第一只基金至少持有 3 次收盘,如果不是更多的话

我希望你们在这些奇怪的时期都保持安全和健康。 在过去的几个月里,我们有很多需要自省的地方。 如果说 Covid19 大流行告诉我们没有任何国家、机构或个人能够免于失败的话。 但我们可以一起以焕然一新的精神和深厚的力量度过难关。

就我而言,这次封锁让我有时间写下我一直想分享的失败。 我在风险投资领域的职业生涯始于 2012 年,当时我在 Startup Leadership Program 短暂任职,在那里我领导了其中四个章节的营销和招生工作。 这是我第一次接触创业生态系统——在那之前我还不知道投资宣传套牌是什么样子的。

一次偶然的机会让他加入了 Ronnie Screwvaala 家族办公室的私募股权投资部门 Unilazer Ventures。 在公司工作期间,我有幸参与了 Lenskart、Zivame、Maroosh、Dogspot 等投资。 虽然我没有领导这些投资,但我确实学到了很多关于投资和风险建设的知识,这让我为我的下一个角色——为 Accel 投资——做好了准备。

在 Accel 的三年期间,我共同领导了该基金对 Swiggy、Agrostar、HolidayME 和 Bicycle.AI(AppSmith 的前身)等的投资。 我还获得了与该基金更广泛的投资组合公司合作的机会。

多年来,我有幸结识并与生态系统中一些最聪明、最聪明的企业家一起工作——Sriharsha、Nandan、Rishabh、Vijay、Abhishek、Karan、Geet、Shardul、Sitanshu、Anjana、Adarssh、Vaibhav ——除此之外。 我在生态系统中的时间也帮助我与一些最亲切的共同投资者建立了有意义的关系。 为此,我感到无比的感激。

离开 Accel 后,我有一种强烈的冲动,想要建立一些全新的东西。 这超出了我的舒适区,但我想与这么多出色的企业家合作会对你产生这种影响。

所以在 2018 年,作为一名投资经验不足五年的年轻投资专业人士,我开始探索发行专注于印度的早期基金的可能性。 这是我筹款之旅的总结以及在此过程中获得的知识。 我希望它可以帮助那些在职业生涯中经历类似阶段的人。

关于基金的一些背景:

投资策略

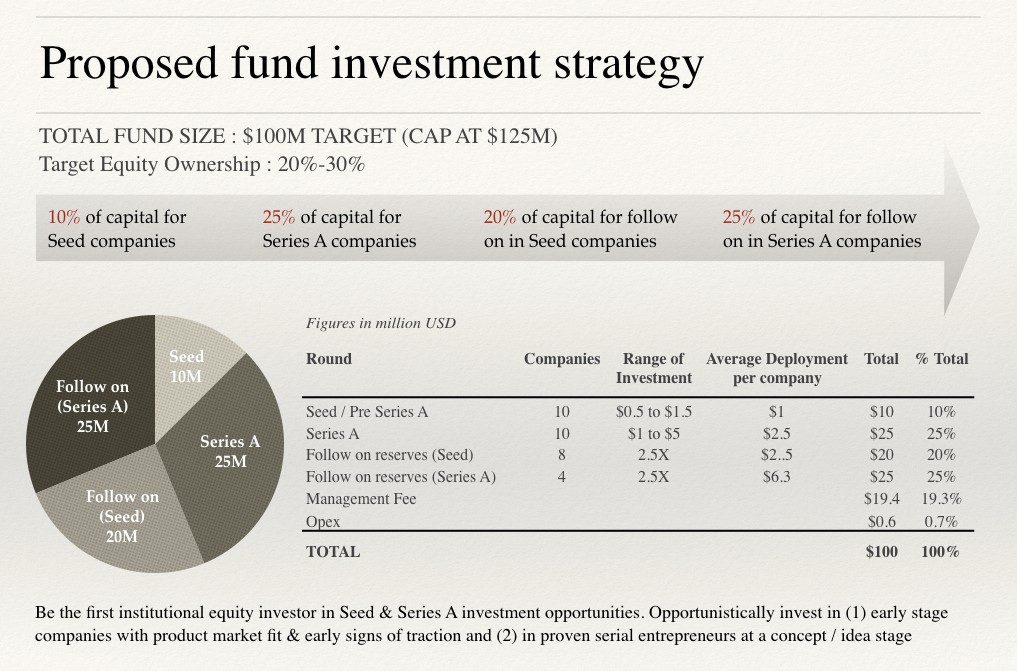

基金规模:该基金的目标募集资金定为 1 亿美元,另外拨备 2500 万美元。 在绿鞋选项下。

基金策略:投资 18-20 种子、Pre-A 轮和 A 轮消费技术、技术支持和直接面向消费品牌的初创公司,以换取 20%-30% 的目标所有权。

门票规模:种子投资的门票规模在 50 万美元到 150 万美元之间。 平均部署 100 万美元,A 系列投资在 100 万美元之间。 和 500 万美元。 平均部署 250 万美元。

后续准备金:为投资组合中的获胜者分配了 2.5 倍的健康后续准备金比率。 过去十年,在印度运营的风险投资公司最大的收获之一是,印度的消费业务,即使是可扩展的技术业务,退出周期更长,资本密集程度也远高于全球同行。

因此,重要的是不仅要及早发现机会,而且要拥有大量的干粉(储备资金),以使获胜者翻倍和三倍。 虽然最近退出周期显着减少,但我在模型中假设平均清算期为 7 年。

投资论文

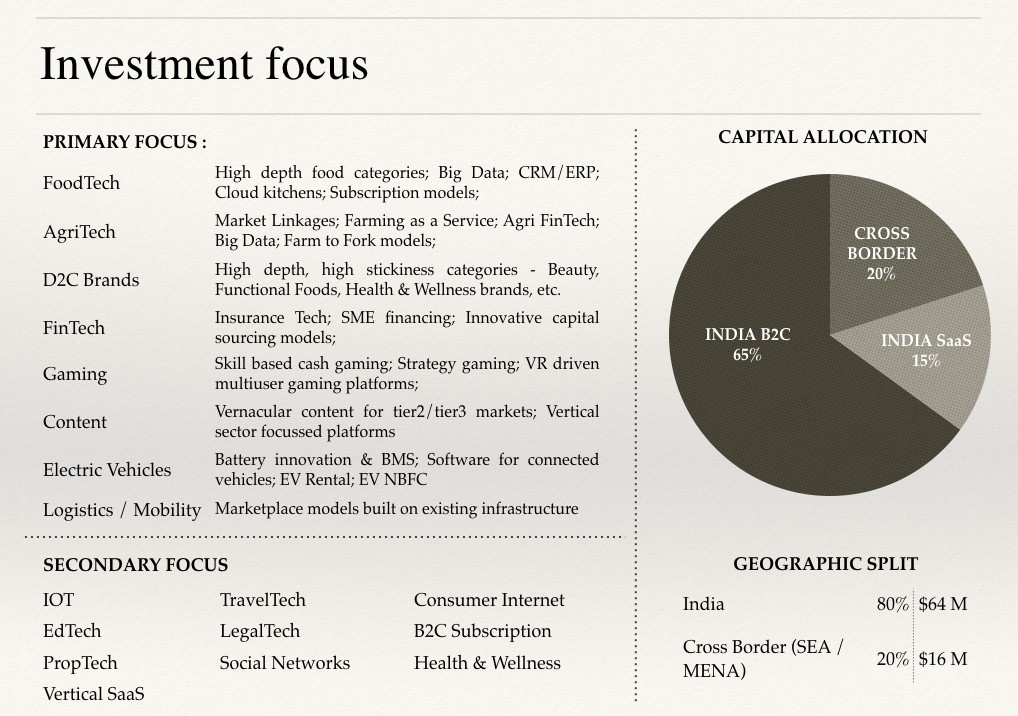

我强烈主张为新兴经理选择通才论文而不是特定领域论文,除非该经理拥有数十年的领域专业知识。 因此,在广泛的消费者主题下,我的投资论文相当多样化。 为简洁起见,我在这里只分享了论文的介绍性幻灯片。 每个重点行业都有一个相关的交易管道的基本论点。 稍后我可能会写一个单独的博客来阐明这一点。

为你推荐:

RBI 的账户聚合器框架将如何改变印度的金融科技

企业家无法通过“Jugaad”创建可持续、可扩展的初创公司:Cit...

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

投资组合构建和风险投资建模

我在这里发布了整个模型的简化版本。 稍后将以此为模板供读者使用。 此外,在帖子末尾分享了一些模型截图。

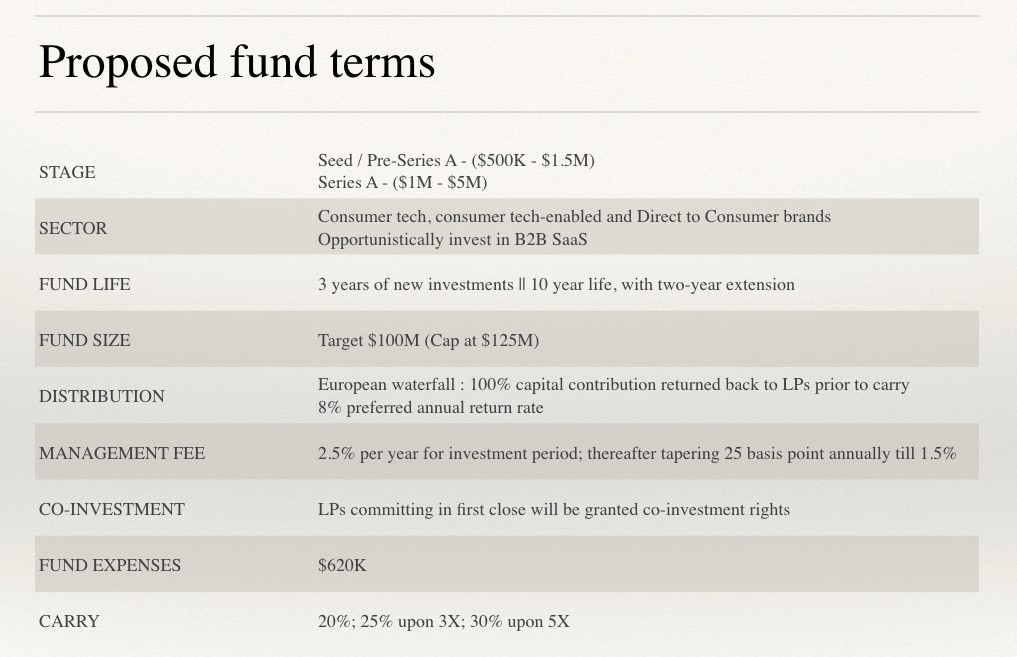

拟议的基金条款

像任何第一次担任经理一样,我在与基金条款的会议上很灵活。 作为一项提议,我在我的宣传片中加入了以下幻灯片:

对一些不熟悉的术语的解释和我提议背后的理由:

- 基金寿命:投资期和清算期之和。 在我的模型中,考虑到印度市场,我已经包括了三年的新投资和七年的平均清算期。 自然,有限合伙人更喜欢较短的清算期。

- 分布:提出了一个 8% 门槛率的瀑布分布。 因此,在任何普通合伙人可以提取任何附带权益之前,需要返还全部资本以及每年额外 8% 的资本调用复利利息。 在满足障碍义务后,根据提案进行权益分割。

- 管理费:这是基金对 LP 资本承诺收取的年费。 其中大部分用于工资和基金运营。 通常,它在 2%-3% 之间,具体取决于基金规模和年份数量。 大型基金通常收取 2% 的费用,而鉴于基金规模较小,微型/纳米基金能够证明收取 3% 的费用是合理的。 无论基金规模有多大,具有既定回报率的顶级基金都可以收取 3% 的费用。 我在我的模型中包含了 3 年投资期的 2.5% 管理费。 随后的每一年,费用将递减 25 个基点,直到在基金寿命的第 7 年达到 1.5%。

- 基金费用:这些费用分配给基金管理、基金组建顾问、银行、审计/税务、保险和其他杂项等服务。 花费。 基金费用是对这些费用的整个基金周期的一次性分配。 通常,根据他们使用的服务提供商,资金可能需要 500K 到 1M 之间的任何地方。

从经验中学到的主要知识

了解 LP 池——针对正确的 LP 集

全球有限合伙人 (LP) 池包括大型机构基金、家族办公室和 (U)HNI。 捐赠基金、养老基金、主权财富基金、对冲基金和基金中的基金共同构成了机构有限合伙人集。 在最初的几个月里,我与一些机构有限合伙人进行了探索性聊天,以了解他们对印度/新兴经理人的看法,并就 VC 筹款过程交换了意见。

为您提供一些背景信息,尽管我在 Accel 的角色不负责管理 LP 关系,但我最终通过我个人的严谨和外展与机构 LP(Accel 生态系统之外)建立了一些温暖的关系。 因此,当我决定独自冒险时,这些人是我的第一个停靠港。 通过这些对话,我了解到以下内容:

- 大多数此类机构有限合伙人的最小票面规模为 2500 万美元,并且他们在一只基金中寻求不超过 10% 的风险敞口。 有少数人可能会将这一比例提高到 20%,但这种情况非常罕见。 因此,只有基金规模 > 2.5 亿美元的基金经理。 应该联系这样的有限合伙人。

- 尽管全球机构资本达数万亿美元,但对印度风险资产类别的分配只是很小的一部分。 顺便说一句,如果世界上有 100 个机构 LP。 其中,如果有 20 家投资于风险资产类别,那么可能有 5 家会投资于新兴管理公司,而至多有 2 家将印度视为目标地区。 因此,新兴管理者和印度配置的重叠是一个非常小的有限合伙人池。

- 最后,大多数投资于印度重点基金的机构有限合伙人已经根据数十年来建立的关系,向在该国运营的 2-3 家顶级基金投入资金。 因此,这些 LP 已经获得了该国 80% 的交易渠道。 要让 LP 做出承诺,需要新经理和 LP 之间存在非凡的“现有”关系。 在我看来,可能投资于印度新兴风险投资经理的一些机构基金是 Adam Street Partners、ADIA、KAUST、LGT、ADIC、HillHouse 等。

- 家族办公室、超高净值人士和高净值人士——新兴经理人的首要信徒:新兴经理人超过 70% 的资本来自家族办公室、超高净值人士和高净值人士。 因此,在最初几个月的失望之后,我重新评估了我的策略并开始接触这样的投资者群体。 我在这组 LP 中的网络仅限于中东和北非和香港的几个家族办公室。 从这组 LP 中学到的关键知识之一是——他们期望新兴经理将总资本承诺的很大一部分分配给他们的国内市场。 在中东和北非地区尤其如此,大多数家族办公室都希望增加他们的参与度,并在该地区新兴的科技领域创造遗产。

2. 对来自印度的新兴经理人的目标过于雄心勃勃

虽然我目睹了我的全球同行首次成功筹集到如此规模的基金,但鉴于印度市场环境和我有限的投资经验,这对我来说有点难以接受。 当我设定 1 亿美元的基金目标时,我是在一项投资策略的支持下这样做的,该策略允许为投资组合赢家的后续回合提供大量资本储备。

我仍然相信,如果你想在印度建立一个成功的 VC 特许经营权,你需要至少拥有 1 亿美元的语料库才能在选定的公司中开出有意义的支票。 否则,您最终将成为支线基金,限制投资组合赢家的潜在超额回报。 典型的喷雾和祈祷策略在印度行不通。

3. 单打独斗

当我开始时,我意识到 LP 倾向于选择合作伙伴而不是个人 GP。 然而,我有意识地决定在第一次关闭时独自一人,然后加入一名合作GP。 风险投资中的合作伙伴关系可能非常棘手。 选择正确的共同全科医生与选择正确的生活伴侣一样重要。

我想要一个具有相似价值体系、DNA 一致以及经历了一些困难的个人职业旅程的联合全科医生。 具有互补技能的人,也许是与我共事过一段时间的具有运营背景的人。 鉴于我们与其他投资者的短暂投资职业重叠,我确信大多数年轻的新兴经理人都会应对这一挑战。

虽然我确实确定了一位潜在的联合 GP,一位拥有十多年运营经验的经验丰富的企业家,但我们都希望在签署这样的承诺之前花一些时间一起投资。 我们不想仅仅为 LP optics 合作以加速筹款前景。 事后看来,单打独斗是个坏主意。 您的共同 GP 需要在第 0 天在您身边与 LP 会面。 时期!

4.没有多次关闭

我对新兴基金经理的建议是,他们的第一只基金至少持有 3 次收盘,如果不是更多的话。 我的目标是首次收盘价为 4000 万美元,最终收盘价为 1 亿美元,考虑到当时我对 LP 领域的了解(和接触)知之甚少,事后看来这不是一个非常明智的决定。 首次收盘小幅收盘有助于建立势头并向 LP 生态系统发出积极信号。 此外,它允许人们开始投资初创公司,这确实比筹款带来更多的乐趣。

5. GP贡献

GP 出资是 GP 在关闭时向基金承诺的资本金额。 LP 期望从 GP 获得的最低金额是基金的 1%–2%。 当然,这个数字没有上限,但大多数新兴经理人承诺 1%。

由于我出身卑微,个人储蓄很少,当我第一次开始考虑浮动基金时,我最大的担忧是 GP 的贡献。 虽然我在我的模型中包含了 1% 的 GP 贡献,但我的支付相同的提议是相当不寻常/创新的(结合了赞助商、现收现付和工资回扣)。

整个筹款过程非常具有挑战性和令人谦卑,但大大增加了我的学习曲线。 我敢肯定,作为一个年轻的投资者,要承担艰巨的任务来筹集自己的资金,有很多事情我本可以做得更好,但生命很长,我相信这些经验会在几年后派上用场来。

由于我与许多亲近的人失去了联系,筹款活动也给我带来了很大的个人损失。 但值得庆幸的是,我很幸运在此过程中遇到了一些同样伟大的人,他们以我希望有一天能够回报的方式提供了帮助。 我感谢过去几年一直支持我的每一个人。 我希望我的经历能激发一批想要建立自己的基金的新投资者,并希望我的一些经验能够帮助他们筹集自己的资金。

至于我接下来要做什么,我正在花一些时间来探索选择,继续一些在投资和创业界一直在进行的对话。 当我写下我职业生涯的下一章时,超级兴奋(同样害怕)。 当然,我很乐意帮助任何可能从我的经验中受益的人(无论是企业家还是投资方)。

{这篇文章首次出现在LinkedIn上,经许可转载。}