Lithium-Ionen-Batterien – Indien muss dabei sein, um es zu gewinnen

Veröffentlicht: 2017-10-31Indien importiert derzeit 100 % der Lithium-Ionen-Batterien

Auf der Suche nach vollelektrischen Fahrzeugen in weniger als anderthalb Jahrzehnten hat die staatliche Energy Efficiency Services Limited (EESL), die mit der Beschleunigung der Elektro-Agenda beauftragt wurde, die weltweit größte Einzelausschreibung für die Beschaffung von 10.000 Elektroautos auf den Markt gebracht, die verwendet werden sollen durch die Bundesregierung in etwa vier Jahren. Die einheimischen Autokonzerne Tata Motors, die bisher nicht einmal ein einziges Elektroauto verkauft haben, und Mahindra & Mahindra (M&M) sind die einzigen beiden Unternehmen, die von EESL ausgewählt wurden, um in der ersten Phase 500 Elektroautos zu einem Preis von INR zu liefern 10,16 Lakhs exklusive GST pro Fahrzeug. Die restlichen 9500 Autos werden nach Abschluss der ersten Phase beschafft.

M&M, der seit fünf Jahren der einzige Hersteller von Elektrofahrzeugen im Land ist, gab einen potenziellen Verlust von 200.000 INR/Fahrzeug in Höhe von insgesamt 30 Millionen INR für die Lieferung von 150 e-Veritos an. Als allererster konkreter Schritt in Richtung Indiens Mission „All Electric by 2030“ hat die EESL-Ausschreibung einen intensiven Wettlauf um die Kostensenkung ausgelöst, während Tata Motors versucht, seine Markteintrittsstrategie aufzubauen, indem es die Gelegenheit nutzt und M&M Verluste in seinem Elektrofahrzeug anzeigt Geschäft.

India Leaps Ahead – Transformative Mobility Solutions for All, ein Anfang dieses Jahres von Indiens Denkfabrik „NITI AAYOG“ veröffentlichter Bericht, legte Indiens Fahrplan hin zu 100 % Elektrofahrzeugen bis 2030 fest. Shared, Electric & Connected, die in Zukunft höchstwahrscheinlich die Grundlage der Politik für grüne Autos bilden werden. Der Bericht weist unter anderem auch deutlich auf die Bedeutung des „Integrative Approach“ für „Scaled Manufacturing“ hin.

Obwohl sie in Indien noch in den Kinderschuhen steckt, wird die Elektromobilität in Zukunft potenziell wichtiger sein als alle anderen Märkte, und sie verlangt von den Autoherstellern, daran teilzunehmen, um sie zu gewinnen. Bisher sind xEVs in erster Linie aufgrund der hohen Batteriekosten teuer, die sogar heute noch 45–50 % der Gesamtkosten für Elektrofahrzeuge (BEVs) mit mittlerer Batterie ausmachen. In den letzten Jahren sind die Batteriepreise viel schneller als erwartet gefallen, mit einem Rückgang von ~73-75 % seit 2010, und daher wird erwartet, dass ihr Beitrag <20 % der Gesamtkosten von BEV erreichen wird, viel niedriger als heute, wodurch es billiger als intern wird Fahrzeug mit Verbrennungsmotor (ICE) früher als erwartet.

Ein Megatrend, den es so noch nie gegeben hat

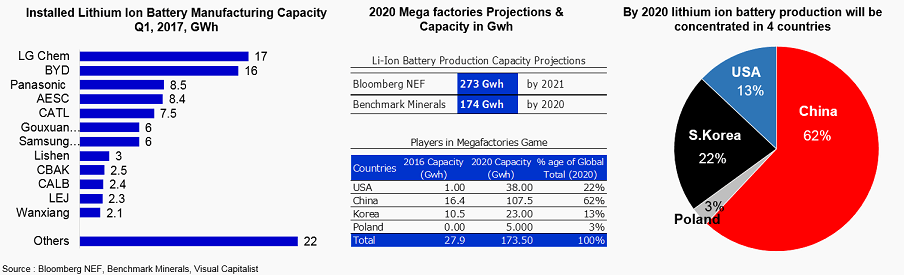

Chinas xEV-Markt, der weltweit größte Markt, ist bereit, dasselbe auch bei der Herstellung von Lithium-Ionen-Batterien zu wiederholen, und es wird erwartet, dass er bis 2020 62 % der weltweiten Produktion erobern wird. Weltweit Gigafactory von Tesla Motors, später umbenannt in „GIGAFACTORY 1“. hat einen Megatrend ausgelöst, den die Batterieindustrie noch nie gesehen hat. Es hat einen globalen Wettlauf um die Verschiebung der Batteriepreiskurve seiner Zeit weit voraus initiiert und gleichzeitig Größenvorteile mit Indien vorangetrieben, hat jedoch in den meisten Prognosen nicht einmal einen Ausreißer auf der globalen Landkarte der Batterieproduktion.

Indiens Verzweiflung

Der kürzliche Verlust der ersten Tesla-Fabrik außerhalb der USA an China ist sicherlich ein Grund zur Sorge für unser Land. Eine große Chance wurde verpasst, obwohl Tesla mehrfach Interesse gezeigt hat, seine erste Produktionsstätte außerhalb der USA in Indien zu errichten. Als fünftgrößter Automobilmarkt der Welt mit einem Anteil von >60 % an Dieselfahrzeugen benötigt Indien einen vollständigen Paradigmenwechsel in seinen Zukunftsstrategien, um weiterhin ein nachhaltiger Akteur zu werden und gleichzeitig den Übergang zur Zukunft der Elektromobilität zu vollziehen. Die Umstellung des Landes auf Elektrofahrzeuge ist aus mehreren Gründen unvermeidlich, wenn nicht sogar unmittelbar bevorstehend, und das gilt auch für die „Lokalisierung von Lithium-Ionen-Batterien (LiBs)“ , um eine hochwertige Wertschöpfung zu erzielen, anstatt weiterhin weitgehend ein montageorientierter Betrieb zu sein.

Für dich empfohlen:

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Gleich beim ersten Mal richtig machen!

Die Erfahrung von EESL, Skaleneffekte voranzutreiben, um die Kosten von LED-Lampen auf ein viel erschwinglicheres Niveau zu senken, wird definitiv entscheidend sein, aber „Lithium-Ionen-„Kernzellentechnologie“ und Batteriepaket, insbesondere integriertes „Batteriemanagementsystem“, um sicher, zuverlässig und sicher zu sein Skalierbarkeit sind die größten Herausforderungen für Indien, da es die Gefährlichkeit solcher Batterien kennt.

Natürlich werden einige Anstrengungen unternommen, um die von der Indian Space Research Organization (ISRO) entwickelte Batterietechnologie neu zu gestalten/zu modellieren und sie für xEVs geeignet zu machen, fähige Marktteilnehmer scheinen zu zögern, da Bedenken hinsichtlich der Skalierbarkeit zu investieren, paradoxerweise diejenigen, die bereit sind, sich das anzusehen Die Technologie hat möglicherweise keine tiefen Taschen, um sie zu skalieren.

Das Wichtigste zuerst: Wert ist alles

Indien importiert derzeit 100 % der Lithium-Ionen-Batterien und bisher gibt es keine Produktion im Land, da die meisten Unternehmen vom Import von Li-Ionen-Zellen (vorwiegend LFP Chemistry) aus China abhängig sind und Batteriepacks in Indien herstellen.

Während sowohl GoI als auch private Akteure versuchen, die Batterieherstellung in Indien hochzufahren, ist es unerlässlich, auch die vorgelagerte Batterie-Wertschöpfungskette schnell zu verstehen, da es weltweit potenzielle Lieferkettenrisiken gibt, insbesondere für Seltenerdmetalle wie Kobalt, das ein wesentliches Element ist für die meisten Lithium-Ionen-Batteriechemien (z. B. LCO, NCM, NCA).

Anfang dieses Jahres gab es eine Nachricht vom Ministerium für Mineralien und Bergbau, die auf potenzielle Partnerschaften mit Argentinien, Bolivien und Chile hinwies, die im Volksmund als „Lithiumdreieck“ bekannt sind, da Indien keine wesentlichen Reserven sowohl für Lithium und Kobalt als auch für andere Rohstoffe wie Mangan hat. Dauermagnet usw.

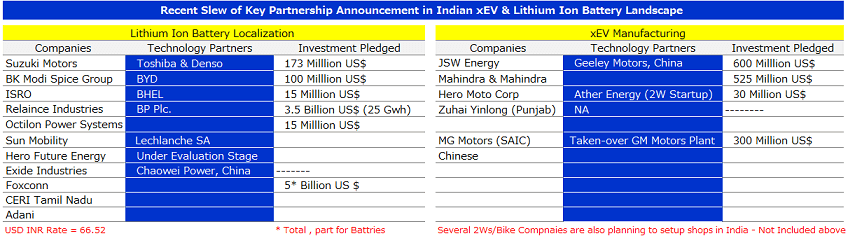

Da Lithium-Ionen-Batterien einen großen Teil der Gesamtkosten von BEV ausmachen, ist es unvermeidlich, die Batterieherstellung zu lokalisieren, um niedrigere Kosten und damit erschwingliche xEVs zu erzielen, die, wenn nicht gar keine, minimale Übergangskosten für den Wechsel der Verbraucher gewährleisten. Aufgrund des Mangels an Kerntechnologie in Indien haben indische Unternehmen kürzlich eine Reihe von Partnerschaften sowohl in der Batterie- als auch in der EV-Herstellung angekündigt, wobei Technologieunternehmen Investitionen in Höhe von mehreren Milliarden Dollar im nächsten Jahrzehnt oder so planen.

Wenn wir uns jedoch nicht das vollständige „Upstream“- und „Downstream“-Ökosystem von xEV ansehen und geeignete Vorschriften und Richtlinien einführen, die die kritischen Teile der gesamten Wertschöpfungskette ansprechen, riskieren wir sicherlich die ehrgeizige Mission „All Electric by 2030“.

Laut Branchenexperten liegt die Zukunft in einer besseren und effizienteren Nutzung von Ressourcen, und der Schlüssel zur „Wertschöpfung“ lässt sich am besten als „Interoperabilität“ und „Co-Integration“ beschreiben. Die Konvergenz zwischen branchenübergreifenden Branchen ist für die Verbreitung neuer Technologien relevant, ebenso wie bei xEVs, bei denen Technologie- und Geschäftsinnovationskompetenzen unerlässlich sind, um den Erfolg zu gewährleisten.

Die Regierung bedarf konzertierter Bemühungen, um sektorübergreifende und grenzüberschreitende Kooperationen zu harmonisieren, indem sie ein Spitzengremium einrichtet, das möglicherweise entweder ein „Department of Technology Collaboration“ oder ein „Unabhängiges Ministerium für Technologie und Forschung“ sein kann, das sich auf potenzielle internationale Kooperationen für zukünftige Technologien konzentriert .