インドの新興企業は、今後のテクノロジーの混乱に対してどの程度競争力がありますか?

公開: 2016-01-30さまざまな分野での技術ベースのイノベーションとディスラプションは、世界中で急速に増加しています。 今後数年間で、テクノロジー主導のイノベーションは、多くの業界で変曲点に達するか、主流になろうとしています。 そして、このイノベーションとディスラプションのほとんどは、若いスタートアップによって推進されています。

インドには多くの才能があり、テクノロジー分野でスタートアップのエコシステムが成長しています。 ただし、従来、インドの企業は、業界またはセクターのイノベーションとディスラプションが主流になった後にのみ貢献し、成長する傾向があります (たとえば、インドには現在 250 万人を超えるモバイル アプリ開発者がいますが、これらのエンジニアのほとんどはその後、モバイル アプリ開発に乗り出しました。 2011-12年に主流になりました)。 インドのテクノロジースタートアップエコシステムは、政府の「スタートアップインド、スタンドアップインド」イニシアチブから民間資金へのアクセスに大きな注目とスポットライトを集めているため、インドのテクノロジースタートアップエコシステムの現在の状態をその能力の観点から評価するのに適切な時期です積極的に参加し、いくつかの業界の今後のグローバルなイノベーションとディスラプションを推進します。

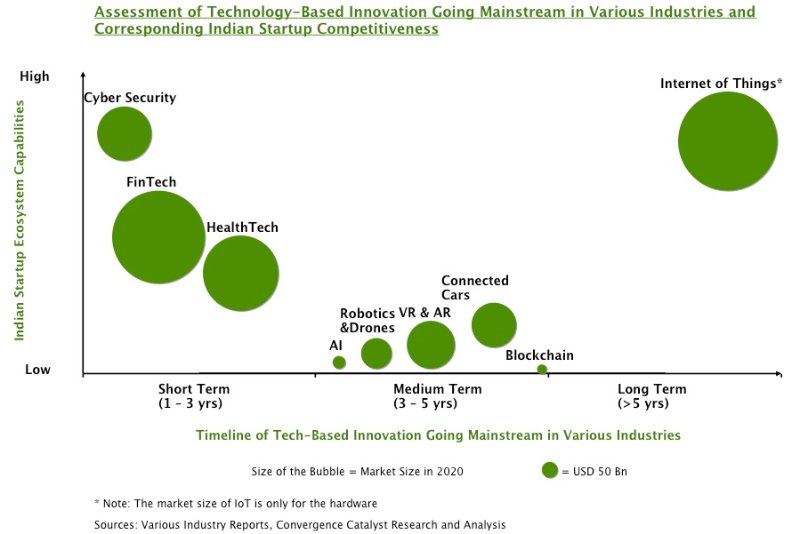

サイバーセキュリティ

情報セキュリティは、大まかに言えば、機密性 (ほとんどの企業が解決に重点を置いているエンドポイントの脅威)、可用性 (サービス拒否の脅威、ウクライナでの最近の電力網の停止と同様) の 3 つの主要な要素に分類できます。完全性 (ネットワーク、システム、ソフトウェア、およびデータの侵害の評価、およびネットワーク上の不正な要素の特定)。 サイバーセキュリティ業界は機密性の脅威に重点を置いており、現在業界で利用可能なソリューションのほとんどは、「すべてを暗号化する」ことでこの脅威を解決することを目標としています. しかし、スマートフォンの台頭、企業における BYOD 文化、今後のセンサー対応接続デバイス、およびデータセンターに取って代わるソフトウェア定義ネットワーク (SDN) に伴い、データ レイクではなくデータ ストリームにおける潜在的なセキュリティ脅威の分析と阻止に焦点を移す必要があります。 サイバーセキュリティの観点から、IT(Information Technology)からOT(Operational Technology)へのシフトは必須です。 これは現在のニーズであり、増加する複雑化するサイバーセキュリティ侵害に対する理想的なソリューションをまだ持っている企業はありません。 インドには有望なサイバー セキュリティ企業が数多くあり、その多くは IT 産業の成長段階で進化しており、私たちのエコシステムには、この分野で潜在的に世界クラスのソリューションを考え出すのに十分な才能があります。

フィンテック

テクノロジーは、金融サービス業界のワークフローとプロセスを覆しています。 銀行から支払い、資産管理、ローン、株式取引など、ほぼすべての種類の金融活動とサービスが、テクノロジーの新興企業によって再考されています。

これらの若い新興企業は、銀行や大規模な金融機関と競合し、複数の製品で直接革新を行っているのではなく、個々のサービスや製品を攻撃しています。 過去 5 年間で 500 以上のフィンテック スタートアップが誕生し、その多くは VC の支援を受けています。 この業界の高度に規制された環境は、フィンテックの新興企業にとって世界的な規模と拡大を困難にし、すべての市場には独自の一連の破壊的なプレーヤーがいます。 インドは主要国の 1 つであり、デジタル ウォレットと支払い (Mobikwik、PayMate、MoneyOnMobile、PayTM、Qarth、Chillr、MobileGullak など)、通信キャリアの請求 (Yippster、PayChamp、iPayy、JunoTele、など) およびモバイル POS (ePaisa、Mosambee、MobiSwipe、MSwipe など)。 また、iSPIRT の「India Stack」プラットフォームなどのイニシアチブにより、インドの革新的なフィンテック スタートアップの数は増える一方です。

ヘルステック

米国のヘルスケア業界では、オバマケアと医療費負担適正化法の導入により、業界の経済モデルとビジネス モデルに急激かつ継続的な大規模な変化が生じています。 アメリカの GDP の 5 分の 1 に相当する医療費は削減されており、医療の質を損なうことなく費用を削減することに重点が置かれています。 この変化により、ヘルスケア組織は、費用のかかる支出の必要性を抑えるテクノロジーベースのソリューションに門戸を開くことを余儀なくされました。 また、シリコン バレーの起業家や投資家が率いるデジタル テクノロジーのスタートアップ エコシステムは、米国と世界の両方でヘルステック産業の成長に貢献することで対応しました。

インドにはすでに、遠隔患者モニタリング、クラウドベースの分析、医療従事者と医師のテクノロジー対応、自動化された患者ケア、電子カルテなど、多くのソリューションを提供するヘルステックの新興企業が多数あります。 Cardiac Design Labs、Oxys Technologies、Wrig Nanosystems、Map My Genome などは、バイオエレクトロニクスおよびゲノム配列に基づく疾患識別分野で、手頃な価格で信頼性の高い特許取得済みのヘルスケア技術ソリューションを開発および実装しています。 インドには、世界クラスのヘルステック スタートアップを生み出す大きな可能性があります。

あなたにおすすめ:

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

レポートは、Lendingtechスペースに対する新たな規制精査を警告しています

人工知能

人工知能 (AI) は、ほとんどの人には見えませんが、すでに私たちの生活に浸透しています。 カスタム検索エンジンの結果、ソーシャル メディアのアラートと通知、e コマースのレコメンデーションとリストはすべて、バックエンドに強力な AI エンジンを備えています。 AI はテクノロジーの世界の重要なユーティリティであることが急速に判明しており、すべてのユーティリティと同様に、1 世紀前の電気のように、ほとんどの不活性なオブジェクトを活性化します。 以前は電化されていたものすべてが、今では認識されるようになります。 音声と画像の認識、ユニバーサル翻訳、個人の写真のアーカイブ、自動運転車、よりスマートなニュース フィード、携帯情報端末などは、すべて AI エンジンによって駆動されます。

Google、Baidu、IBM、Microsoft などの大手テクノロジ企業のほとんどは、ディープ ラーニング サービスを推進するソフトウェア エンジンをオープン ソース化しており、この非常に重要なテクノロジをすべての人に共有して、この分野でより迅速なイノベーションを推進しています。 Yahoo は、13.5 TB の Web サービス データを無料で利用できるようにして、さまざまな AI エンジンを動かすさまざまな機械学習アルゴリズムをトレーニングしています。 2009 年以来、世界中で 200 億米ドル近くが AI 企業に投資されてきました。 しかし、インドでは、コア AI テクノロジー、ML アルゴリズム、および数学モデルのサポートに取り組んでいる企業はほんの一握りです。 1,000 を超える言語と方言を持つインドは、潜在的に世界規模で拡張できる音声認識および翻訳分野の AI ソリューションの開発およびテストの場です。 しかし、残念なことに、インドのテクノロジースタートアップはその可能性を未開拓のままにしています。

ロボティクスとドローン

ロボットとドローンは 2015 年に出現し始めました。コンポーネントの価格が下がり、プラグ アンド プレイのハードウェアとソフトウェアの数が増加したことで、多くの企業、特に中国企業 (DJI など) がこれらのデバイスを設計および開発できるようになりました。 Google、Amazon、Tesla、Apple、Uber などのアメリカの大手テクノロジー企業は、この分野のさまざまな企業、人材、テクノロジーに投資または買収しています。 今後、AI と深層学習の発展に伴い、ロボットはよりパーソナルになり、よりスマートになり、知識を共有することが期待されます。

インドでは、ロボットとドローンの分野で 40 以上のスタートアップが存在しますが、そのほとんどはコア技術を開発する代わりにサービスを提供しています。 インドのほとんどのドローン企業 (Idea Forge、Edall Systems、Radianx Robotics、Kadet Defence など) は、インドの防衛部門向けの産業用 UAV を開発しており、自動操縦システムや開発プラットフォームのコア技術の開発に取り組んでいるインドの企業はほとんどありません。 、マッピング、フリート管理、コンピューター ビジョン音声認識、または自己学習システム。

仮想現実と拡張現実

2015 年には、基本的な Google Cardboard から、Gear VR や多くの中国の競合製品、ハイエンドの Oculus、HTC Vive、PlayStation VR に至るまで、多数の VR ヘッドセットが発売されました。 ただし、現在のヘッドセットはすべて「着座型 VR」に適しています。バーチャル リアリティ ヘッドセットが安価でポータブルになり、「モバイル VR」をサポートし、テクノロジー業界の支配的なコンピューティング プラットフォームとしてスマートフォンに取って代わるようになるまでには、10 年近くかかる可能性があります。 仮想現実と拡張現実の分野では、革新と創造の直接の機会はコンテンツとソフトウェアの分野にあります。 Facebook は VR 領域で Facebook であり続けるのでしょうか? それとも、Second Life の「Project Sansar」は、会社にセカンド ライフを提供できるでしょうか? Microsoft と Skype は没入型の仮想コミュニケーション スペースを支配するでしょうか? VR ドメインは現在、ゲームに焦点を当てていますが、最終的に真のイノベーションはソーシャルおよびコミュニケーションの分野で目撃されるでしょう。 インドには多くのソフトウェア開発者とコーダーがいますが、世界クラスの UI/UX デザイナーと開発者はそれほど多くありません。 そして、これは、今後の AR/VR 業界で成功を収めるために、この国のテック スタートアップ エコシステムにとって潜在的な問題になる可能性があります。 インドの AR/VR 分野の少数の企業は、マーケターやブランド マネージャー向けに視覚的なデジタル レイヤーのオーバーレイに取り組んでいますが、ここではコア テクノロジーのイノベーションが不足しています。

コネクテッドカー

2016 年は、車がスマートフォンの時代を迎え始める年になります。 GM、フォード、BMW などのグローバルな大手自動車メーカーは、ますます ICT への投資を行っていますが、Apple や Google などの大手テクノロジー企業は、テクノロジーの革新と混乱を通じて自動車業界に参入しようとしています。 誰が相手の縄張りを手に入れようと、自動車業界の「プラットフォーム化」フレームワークが導入され、サードパーティによるデジタル テクノロジー ソリューションとイノベーションのクラウド ソーシングが急速に行われるようになります。

2018 年から 2020 年までに、コネクテッド カーのエコシステムと業界の技術革新が主流になると予想されます。 インドでは、CarIQ、6Zene などを含む多くの若い新興企業が、クラウドベースの分析と車両の健康と診断サービスに取り組んでいます。 また、現在、Savari Technologies や Exploride などの興味深い新興企業もあり、特許取得済みの技術とソリューションに取り組んでおり、コネクテッド カーの分野で真のイノベーションを推進しています。

ブロックチェーン

「分散台帳ネットワーク」技術であるブロックチェーン (プログラム可能な暗号通貨であるビットコインのベース) は、仮想通貨の採掘や追跡だけでなく、株式、債券、車、家の所有権などの他の資産にも役立ちます。 銀行や金融とは別に、ブロックチェーン技術は、オンライン音楽、学問、投票、共有経済など、さまざまな他の業界で複数の用途があります。世界中のさまざまな企業 (大小を問わず) によって開発されている多くのブロックチェーンがあります。 Cisco、JP Morgan、Wells Fargo、State Street、Fujitsu、VMWare など、IBM が率いるテクノロジーと銀行の巨人は、オープン ソース プロジェクトに取り組み、貢献しています。Open Ledger Project、Ethereum、Freemint、 Align Commerce などは、代替のブロックチェーン技術に取り組んでいます。 ブロックチェーンの進化のこれらの初期段階でさえ、サイドチェーンのようなドメインですでに高度な開発が行われています。サイドチェーンの将来のビジョンは、多くのブロックチェーンの広大な地球規模の分散型ネットワークであり、単一のストランドではなく絡み合ったケーブルであり、それぞれが独自の機能を備えています。独自のプロトコル、ルール、および機能。 インドには現在、ブロックチェーンに取り組んでいるスタートアップが 1 つを除いてすべてありますが、それもサービスを提供していて、テクノロジー ソリューションを開発していません。 この国の技術新興企業は、この今後の技術動向に注目することが急務です。

モノのインターネット

モノのインターネット (IoT) は、初期段階のイノベーション トリガーから、2015 年の「新興テクノロジのハイプ サイクル」のピークまで進化しました。 1990 年代には固定インターネットが、2000 年代にはモバイル インターネットが登場しました。 IoT スペースでは、複数のプラットフォーム、製品とソリューションの開発、規制フレームワークの開発、標準化、投資、合併と買収などの形で、世界中で多くの継続的な供給側の活動があり、大小の多くの企業があります。 、積極的に関わっています。

「デジタル テクノロジー」時代で初めて、インドはイノベーション ハブとして、またさまざまな IoT ベースの製品やソリューションの市場として、主要国と同等の地位を獲得しました。 IoT が主流になるのは、あと 7 ~ 8 年後になると予想されています。 しかし、業界の進化が始まったばかりの現在の段階でも、グローバルな装備と規模に目を向けて、コアテクノロジーソリューション (より優れたワイヤレスプロトコル、IoT プラットフォーム、特許取得済みのセンサーおよびジェスチャーベースのソリューションなど) に取り組んでいる多くのインドの新興企業があります。 .

21 世紀の方向性と成長を形作るために、インドはさまざまな技術革新と産業が主流になるのを待つことはできません。 私たちは、地球規模の進化の初期段階で積極的な役割を果たし、生態系の成長を形作る必要があります。 上記の業界におけるイノベーションとディスラプションのほとんどは、ムーアの法則、より小型で安価なセンサー、およびビッグデータという 3 つの重要なテクノロジーの進化 (VC 資金の適切かつ適切なサポートは別として) に主に起因する可能性があります。 第 4 の鍵であるユビキタスで信頼性の高いワイヤレス接続が進化し、準備が整うと、21 世紀の世界は前例のない革新と成長を目の当たりにするでしょう。 その混乱の中で、インドはどのような役割を果たすのでしょうか?

この投稿の要約版は、2016 年 1 月 26 日に The Economic Times の「招待状」セクションに掲載されたものです。

Convergence Catalystは、テクノロジー市場、セグメント、新たなトレンド、および特定の企業に関する情報に関する洞察を提供する、インドの主要なリサーチおよびアドバイザリー企業です。 同社は、インドを拠点とする企業の買収または投資を希望する機関に対して、発見および精査サービスを提供しています。