印度初創公司對即將到來的技術顛覆的競爭力如何?

已發表: 2016-01-30世界各地以技術為基礎的創新和跨部門的顛覆正在迅速增加。 在接下來的幾年裡,技術驅動的創新即將達到拐點和/或成為許多行業的主流。 而且,大部分創新和顛覆都是由年輕的初創公司推動的。

印度在技術領域擁有大量人才和不斷發展的創業生態系統。 然而,傳統上,印度公司往往只有在一個行業或部門的創新和顛覆成為主流之後才會做出貢獻和成長(例如,印度目前有超過 250 萬移動應用程序開發人員,但這些工程師中的大多數是在它之後冒險進入移動應用程序開發的) 2011-12 年成為主流)。 由於印度的科技創業生態系統從政府的“印度初創企業,站立印度”倡議中獲得了重要的關注和關注,以獲取私人資金,現在是評估印度科技創業生態系統當前狀態的最佳時機。積極參與並推動即將到來的全球創新和某些行業的顛覆。

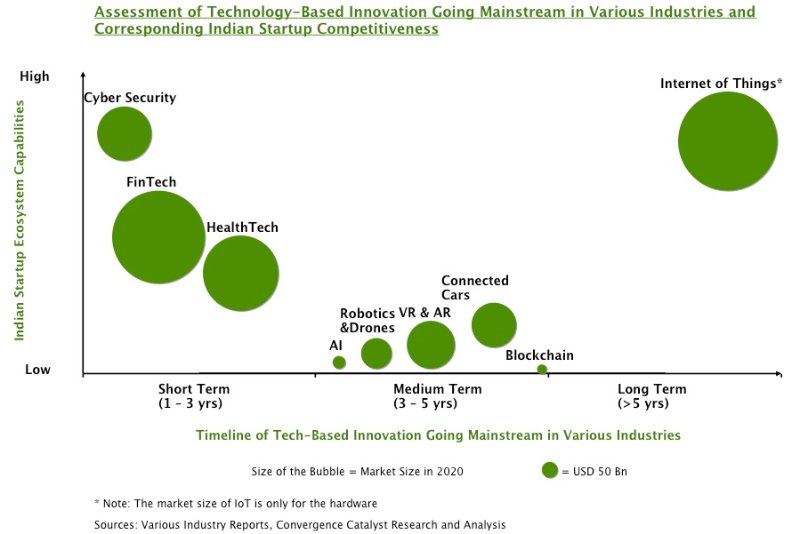

網絡安全

信息安全,在高層次上,可以分為三個關鍵組成部分:機密性(端點威脅,大多數公司專注於解決),可用性(拒絕服務威脅,類似於烏克蘭最近的電網中斷)完整性(評估網絡、系統、軟件和數據的危害,以及識別網絡上未經授權的元素)。 網絡安全行業高度關注機密性威脅,目前業內可用的大多數解決方案都旨在通過“加密一切”來解決這一威脅。 然而,隨著智能手機的興起、企業中的 BYOD 文化、即將推出的支持傳感器的連接設備以及軟件定義網絡 (SDN) 取代數據中心,重點需要轉移到分析和阻止數據流而不是數據湖中的潛在安全威脅。 從網絡安全的角度來看,從 IT(信息技術)向 OT(運營技術)的轉變勢在必行。 這是當前的迫切需要,目前還沒有一家公司擁有針對日益複雜的網絡安全漏洞的理想解決方案。 印度有許多有前途的網絡安全公司,其中許多是在 IT 行業增長階段發展起來的,我們的生態系統有足夠的人才在這個領域提出潛在的世界級解決方案。

金融科技

技術正在顛覆金融服務行業的工作流程和流程。 幾乎所有類型的金融活動和服務,從銀行到支付到財富管理再到貸款、股票交易等等,都在被科技初創公司重新構想。

這些年輕的初創公司並沒有直接在多種產品上競爭和超越銀行和大型金融機構的創新,而是在攻擊個別服務和產品。 在過去的 5 年裡,已經出現了 500 多家金融科技初創公司,其中一些是 VC 支持的。 該行業高度監管的環境使金融科技初創公司難以在全球範圍內擴張和擴張,每個市場都有自己的顛覆性參與者。 印度是領先的國家之一,擁有大量跨數字錢包和支付(Mobikwik、PayMate、MoneyOnMobile、PayTM、Qarth、Chillr、MobileGullak 等)、電信運營商計費(Yippster、PayChamp、iPayy、JunoTele、等)和移動 POS(ePaisa、Mosambee、MobiSwipe、MSwipe 等)。 此外,通過 iSPIRT 的“India Stack”平台等舉措,印度創新金融科技初創公司的數量只會增長。

健康科技

在美國醫療保健行業,奧巴馬醫改和平價醫療法案的引入正在推動行業經濟和商業模式的突然、持續和大規模轉變。 相當於美國國內生產總值五分之一的醫療保健支出正在被削減,重點是在不影響醫療質量的情況下減少開支。 這種轉變迫使醫療保健組織開放基於技術的解決方案,以遏制對昂貴支出的需求。 由矽谷企業家和投資者領導的數字技術創業生態系統的回應是為美國和全球健康科技行業的發展做出了貢獻。

印度已經有許多 HealthTech 初創公司提供多種解決方案,包括遠程患者監測、基於雲的分析、技術支持的醫護人員和醫生、自動化患者護理、電子病歷等。還有創新的年輕初創公司,例如Cardiac Design Labs、Oxys Technologies、Wrig Nanosystems、Map My Genome 等,它們正在生物電子學和基於基因組序列的疾病識別領域開發和實施經濟實惠且可靠的專利醫療保健技術解決方案。 印度具有提供世界級醫療科技初創公司的巨大潛力。

為你推薦:

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

報告警告對 Lendingtech Space 重新進行監管審查

人工智能

人工智能(AI)已經在我們的生活中無處不在,儘管對大多數人來說是不可見的。 自定義搜索引擎結果、社交媒體警報和通知、電子商務推薦和列表,都在後端擁有強大的 AI 引擎。 人工智能正在迅速成為技術世界的關鍵實用工具,並且像所有實用工具一樣,它將使大多數惰性物體活躍起來,就像一個世紀前的電力一樣。 我們以前電氣化的一切現在都將被認知。 語音和圖像識別、通用翻譯、個人照片存檔、自動駕駛汽車、更智能的新聞提要、個人數字助理等,都是由人工智能引擎驅動的。

包括谷歌、百度、IBM 和微軟在內的大多數大型科技巨頭都在開源驅動其深度學習服務的軟件引擎,與所有人分享這項至關重要的技術,以推動該領域更快的創新。 雅虎正在免費提供 13.5 TB 的網絡服務數據,用於訓練支持不同人工智能引擎的各種機器學習算法。 自 2009 年以來,全球已向人工智能公司投資近 200 億美元。 然而,在印度,只有少數幾家公司致力於核心 AI 技術、ML 算法和支持數學模型。 印度擁有 1,000 多種語言和方言,是語音識別和翻譯領域人工智能解決方案的開發和試驗場,可能會在全球範圍內擴展。 但是,不幸的是,印度科技初創公司尚未開發出這種潛力。

機器人和無人機

機器人和無人機在 2015 年開始出現。組件價格的降低以及即插即用硬件和軟件數量的增加使得許多公司,尤其是中國公司(如 DJI)能夠設計和開發這些設備。 谷歌、亞馬遜、特斯拉、蘋果和優步等美國大型科技公司正在投資或收購該領域的各種公司、人才和技術。 展望未來,隨著人工智能和深度學習的發展,機器人有望變得更加個性化、更加智能並共享知識。

在印度,儘管機器人和無人機領域有 40 多家初創公司,但其中大多數提供服務而不是開發核心技術。 印度大多數無人機公司(如 Idea Forge、Edall Systems、Radianx Robotics、Kadet Defence 等)為印度國防部門開發工業無人機,幾乎沒有印度公司致力於自動駕駛系統、開發平台的核心技術開發、地圖、車隊管理、計算機視覺語音識別或自學系統。

虛擬和增強現實

2015 年推出了許多 VR 耳機,從基本的 Google Cardboard 到 Gear VR 和許多中國競爭對手,再到高端的 Oculus、HTC Vive 和 PlayStation VR。 然而,目前的頭顯都適用於“坐式 VR”,而虛擬現實頭戴設備可能需要近十年的時間才能變得足夠便宜和便攜,以支持“移動 VR”並取代智能手機成為科技行業的主導計算平台。 在虛擬和增強現實領域,創新和創造的直接機會在於內容和軟件領域。 Facebook 會繼續成為 VR 領域的 Facebook 嗎? 或者,Second Life 的“Project Sansar”能否為公司提供第二次生命? 微軟和 Skype 會主導沉浸式虛擬通信領域嗎? 儘管 VR 領域目前專注於遊戲,但最終真正的創新將在社交和通信領域見證。 印度有很多軟件開發人員和編碼人員,但世界級的 UI/UX 設計人員和開發人員並不多。 而且,這可能是該國科技創業生態系統在即將到來的 AR/VR 行業中留下印記的潛在問題。 印度AR/VR領域的少數公司正在為營銷人員和品牌經理疊加視覺數字層,這裡缺乏核心技術創新。

聯網汽車

2016 年將是汽車開始擁有智能手機時刻的一年。 通用、福特、寶馬等大型全球汽車製造商正在加大對 ICT 的投資,而蘋果和谷歌等大型科技公司正試圖通過技術創新和顛覆來進入汽車行業。 無論誰設法佔據了對方的地盤,汽車行業的“平台化”框架正在到位,通過第三方的數字技術解決方案和創新的眾包將迅速發生。

到 2018-20 年,互聯汽車生態系統和行業技術創新有望成為主流。 在印度,包括 CarIQ、6Zene 等在內的許多年輕初創公司都在致力於基於雲的分析和車輛健康診斷服務。 而且,目前還有一些有趣的初創公司,如 Savari Technologies、Exploride 等,它們正在研究專利技術和解決方案,推動互聯汽車領域的真正創新。

區塊鏈

區塊鏈,“分佈式賬本網絡”技術(比特幣是可編程加密貨幣的基礎)不僅可用於挖掘和跟踪虛擬貨幣,還可以用於其他資產,包括股票、債券、汽車和房屋所有權。 除了銀行和金融,區塊鏈技術在其他各個行業都有多種應用,包括在線音樂、學術界、投票、共享經濟等。世界各地不同的公司(大大小小的)正在開發許多區塊鏈。 在以 IBM 為首的包括思科、摩根大通、富國銀行、道富銀行、富士通、VMWare 等在內的科技和銀行業巨頭都在為一個開源項目——Open Ledger Project 工作並做出貢獻的同時,以太坊、Freemint 等年輕的初創公司, Align Commerce 等公司正在研究替代區塊鏈技術。 即使在區塊鏈進化的這些初期階段,該領域也已經有了先進的發展,例如側鏈,其對未來的願景是由許多區塊鏈組成的龐大的全球分散網絡,一條相互交織的電纜而不是單股,每條鏈都有自己的自己的協議、規則和功能。 印度目前只有一家致力於區塊鏈的初創公司,它也提供服務而不是開發技術解決方案。 該國的技術初創公司迫切需要關注這一即將到來的技術趨勢。

物聯網

物聯網 (IoT) 已經從早期的創新觸發發展到 2015 年“新興技術炒作週期”的頂峰。物聯網正在迅速崛起,成為互聯網發展的第三波,而且可能是更大的浪潮,隨著 1990 年代固定互聯網和 2000 年代移動互聯網的興起。 物聯網領域在全球範圍內有許多持續的供應方活動,形式為多平台、產品和解決方案開發、監管框架開發、標準化、投資、併購等,以及許多大大小小的公司,積極參與其中。

在“數字技術”時代,印度首次與領先國家處於同等地位,既是創新中心,也是各種基於物聯網的產品和解決方案的市場。 物聯網預計僅在再過 7 或 8 年後才會成為主流。 然而,即使在當前行業發展的初期階段,仍有許多印度初創公司致力於核心技術解決方案(更好的無線協議、物聯網平台、專利傳感器和基於手勢的解決方案等),著眼於全球適配和規模.

為了塑造 21 世紀的方向和發展,印度不能等待各種創新和產業成為主流。 我們必須在全球演化的初期和早期階段發揮積極作用,塑造生態系統的成長。 上述行業中的大多數創新和顛覆主要歸因於三個成熟的關鍵技術發展(除了風險投資資金的適當支持):摩爾定律、更小、更便宜的傳感器和大數據。 隨著第四個關鍵推動因素——無處不在且可靠的無線連接——的發展和準備就緒,21 世紀的世界將見證前所未有的創新和增長……遠遠超過前幾個世紀的總和。 印度將在這場混亂中扮演什麼角色?

這篇文章的刪節版最初於 2016 年 1 月 26 日發表在《經濟時報》的“邀請”部分。

Convergence Catalyst是一家領先的印度研究和諮詢公司,提供有關技術市場、細分市場、新興趨勢和特定公司情報的見解。 該公司為希望收購或投資印度公司的機構提供發現和盡職調查服務。