Walmart の India (Flipkart) Gambit: 成長の再生か、費用のかかるフェイスリフトか?

公開: 2018-05-29ウォルマートは最近、フリップカートの77%の株式を160億ドルで取得しました

2018 年 5 月 9 日、ウォルマートは数週間にわたって噂されていたことを公式に確認し、160 億ドルを支払ってインドのオンライン小売企業である Flipkart の 77% の株式を取得すると発表しました。 10年以上前に設立された会社で、資本金は約10,000ドルです。

投資家は、この取引について、何を、なぜ、次に何をするかについて議論しており、彼らの反応は、ウォルマートの時価総額が約 80 億ドル減少したことに表れています。

インドのハイテクスタートアップにとって、この取引は彼らの多くが到達を熱望している涅槃のように見えます。これは間違いなく、彼らがインドでの存在感を構築すれば、彼らを買収する豊富な資金を持つ大規模なプレーヤーが現れるという彼らの希望を裏付けるものです。

プレーヤー

合併または買収を評価する際の出発点は、取引の前に、買収側と対象の両方の関連企業を調べることです。 これは、利益の評価のベースラインを提供するだけでなく、動機の手がかりを提供する可能性があります。

- Flipkart、Amazon ワナビー?

この取引に参加している 2 人のプレーヤーのうち、フリップカートについては、ウォルマートよりもはるかに多くのことを知っています。なぜなら、フリップカートは株式公開されておらず、それ自体に関する情報の断片しか提供していないからです。 とはいえ、その情報を使用して、会社についていくつかの結論を引き出すことができます。

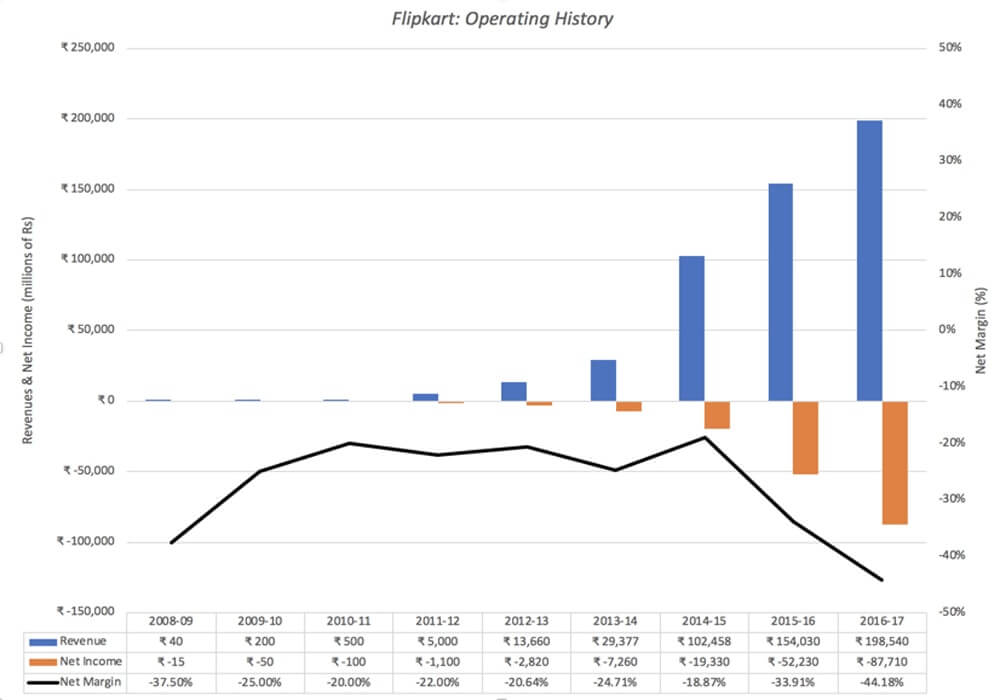

- Flipkart は 2007 年 10 月に Sachin と Binny Bansal によって設立されました。2 人とも Amazon の元従業員であり、お互いに血縁関係はありません。初期資本は約 6,000 ドルです。 同社の収益は、2008 ~ 09 年の 100 万ドル未満から 2011 ~ 12 年には 7,500 万ドルに増加し、その過程で複数の買収が加速し、2016 ~ 2017 年には 30 億ドルに達しました。 2016-17 年の収益成長率は 29% で、前会計年度に記録された 50% の収益成長率から低下しました。 Flipkart の収益は、インドルピーで次のグラフに示されています。

- 多くのお金を失い、現金を使い果たしている間:上記のグラフが示すように、驚くことではありませんが、Flipkart は成長が優先事項であったため、初期の段階でお金を失いました。 しかし、さらに厄介なのは、同社が損失を出し続けているだけでなく、損失が収益とともに拡大しているという事実です。 たとえば、2016 ~ 17 年度の同社の営業損失は 6 億ドルで、営業利益率はマイナス 40% でした。 継続的な損失により、同社は投資家から生涯にわたって調達した 70 億ドルの資本の多くを使い果たす結果となりました。

- そして、キャッシュフローの赤字を埋めるためにお金を借りる:おそらく、さらに自己資本を求めて所有権を希薄化することを望まない創業者たちは、かなりの金額を借りてきました。 この債務の資金調達コストは、2016 ~ 17 会計年度で 6 億 7,100 万ドルに跳ね上がり、全体の損失は 13 億ドルになりました。 財務コストが毎年の損失とキャッシュバーンに追加されるだけでなく、独立した企業としての会社の存続が危険にさらされます。

- 途中でガバナンスと透明性に問題がありました。Flipkart は複雑な持株構造を持ち、シンガポールに親会社があり、複数の子会社があり、外国投資と小売業に対するインドの複雑な制限を回避するように設計されたものもあれば、複数の進出を反映したものもあります。ベンチャーキャピタル。

会社に対して提示される防御策は、まだ若いということですが、損失の規模と借入金への依存度を考えると、独立したビジネスとして、正当化するのは難しいと思われます。会社にとって価値が高く、存続に深刻な懸念を抱く可能性があります。

b) ウォルマート、高齢化の巨人?

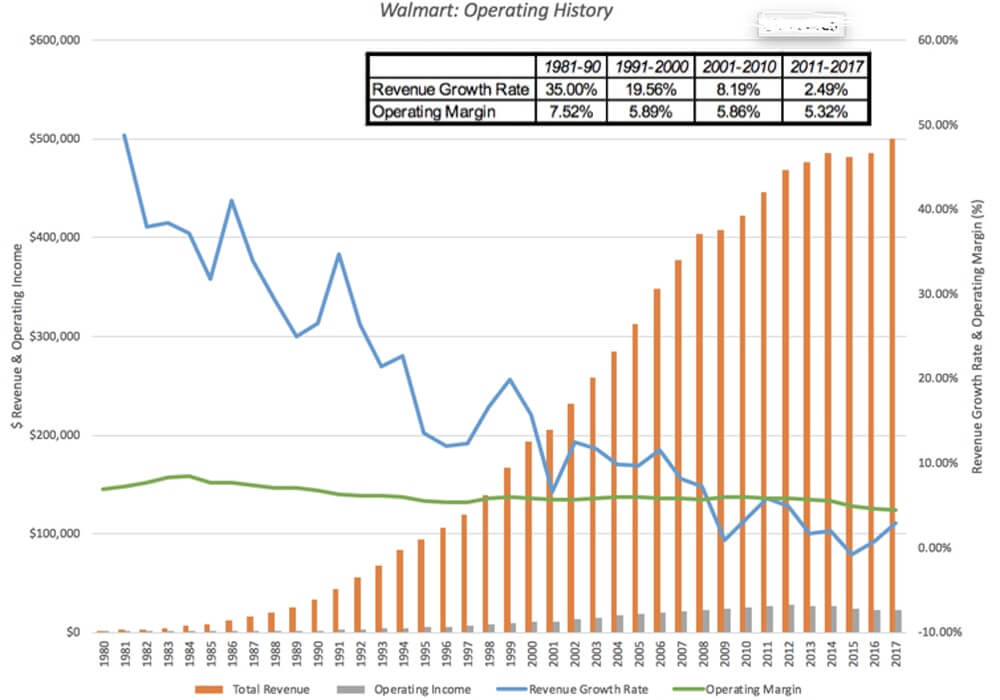

ウォルマートは何十年にもわたって上場しており、その業績はより詳細に見ることができます。 1980 年代から 1990 年代にかけて、アーカンソー州の大型店から米国の有力な小売業者へと成長した様子を以下に示します。

その歴史には、ウォルマートが米国の小売業を再構築した 20 世紀末に向けた 20 年間の輝かしい成長と、それ以降の成長が鈍化して利益率が圧迫された年が含まれます。 ウォルマートの現在の状況は次のとおりです。

- 成長は少しずつ鈍化している: ウォルマートの成長エンジンは 10 年以上前に爆発し始めました。これは、その収益基盤が圧倒的に大きいため (2017 年には 5,000 億ドル)、主要市場である米国が飽和状態にあるためです。

- さらに多くの企業が買収されている:同じ店舗の売上高の伸びが横ばいになっているため、ウォルマートは他の企業を買収しようとしており、Flipkart は最新の (そして最も高価な) 例です。

- Jet.comのようなオンライン小売業者や Bonobos のような高級ブランドの買収は、当初の使命からの変化を表していますが、同社は依然として、低価格/大量のボックス ストアという元のモデルを中心に構築されています。 そのビジネスのマージンは、時間の経過とともに徐々にではありますが縮小しています。

- また、その世界的なフットプリントは控えめです。過去数年間、ウォルマートの収益の 20% 以上が米国外からのものでしたが、その数はここ数年増加しておらず、海外のかなりの部分が米国外からのものでした。売上高はメキシコとカナダから来ています。

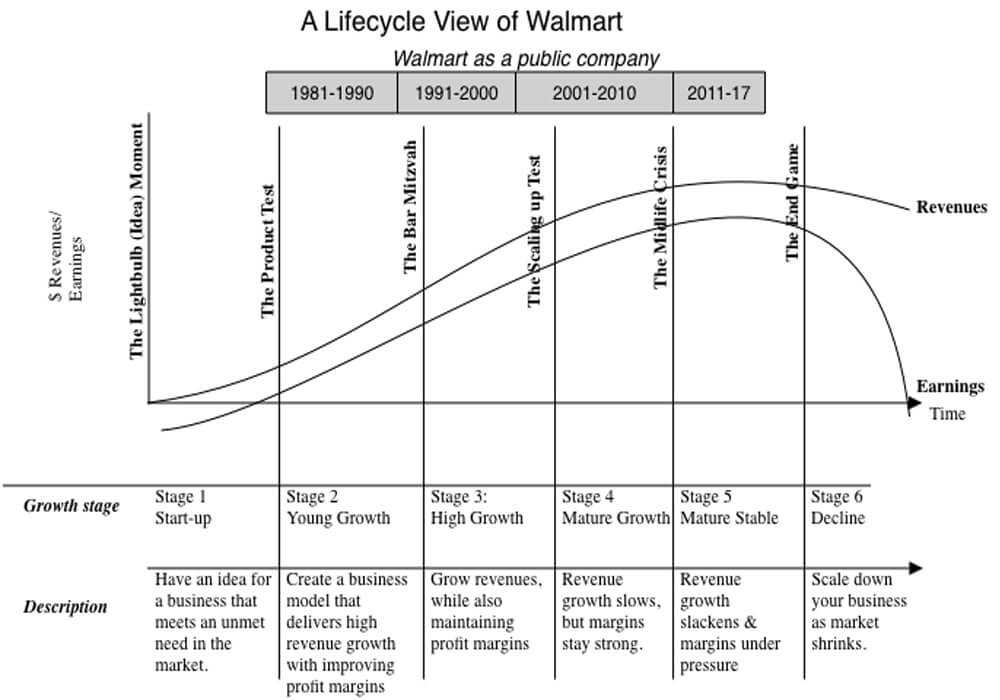

データを見ると、ウォルマートは単なる成熟した企業ではなく、おそらく衰退の危機に瀕しているという結論以外に、どのように結論を下すことができるかを理解するのは困難です.

データを見ると、ウォルマートは単なる成熟した企業ではなく、おそらく衰退の危機に瀕しているという結論以外に、どのように結論を下すことができるかを理解するのは困難です.

優雅に年を重ねる企業はほとんどなく、多くの企業は衰退と戦いながら、必死に自らを再発明し、新しい市場やビジネスに参入し、成長を獲得しようとしています。 いくつかは成功し、人生の新しいリースを見つけます。 あなたがウォルマートの株主である場合、今後10年間の会社の利益は、老朽化の過程でどのように機能するかによって大部分が決定され、フリップカートの買収は、会社が衰退する予定がないことを示す最も強力なシグナルの1つです。 、戦いなしで。 それは良い映画のテーマになるかもしれませんが、株主にとっては非常に高くつく可能性があります.

あなたにおすすめ:

起業家は、「Jugaad」を通じて持続可能でスケーラブルなスタートアップを作成することはできません: Cit...

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

共通の敵

Flipkart と Walmart を見てみると、ライフ サイクルの両端にある非常に異なる企業であることは明らかです。 Flipkart は、まだ基本的なビジネス モデルに苦戦している若い会社であり、収益の成長には成功しているが、利益には達していないことが証明されています。 ウォルマートは年老いた巨大企業であり、依然として利益を上げていますが、成長はほとんどなく、利益率も圧迫されています。 彼らに共通する要素が 1 つあります。それは、おそらく世界で最も恐れられている企業である Amazon と対決しているということです。

を。 Amazon 対 Flipkart:過去数年間、Amazon は積極的にインドでの成長を追求してきました。

b) Amazon 対 Walmart : Amazon がどのように運営されているかを知っておくべき企業が世界に 1 つあるとすれば、それは Walmart に違いありません。 過去 20 年間、Amazon は米国の実店舗の小売業を荒廃させてきました。最初の被害者はデパートや専門店だったかもしれませんが、Amazon がウォルマートや小売店に照準を合わせていることは明らかです。特にホールフーズの買収後、ターゲット.自体。 以前の投稿で、私は Amazon を Field of Dreams 企業と呼び、その DNA には忍耐が組み込まれていると主張し、Flipkart と Amazon India が直接対決した場合、エンドゲームは予告されている. Flipkart は現金と資本を使い果たしたため、フォールドします。

誇張のように思えるかもしれませんが、Flipkart と Walmart の問題のいくつかは、経営上の意思決定、スケーリングの問題、および顧客の好みに起因している可能性がある一方で、Amazon に対する恐怖が彼らの目覚めの瞬間を満たし、意思決定を後押ししているという強力な議論を行うことができます。 .

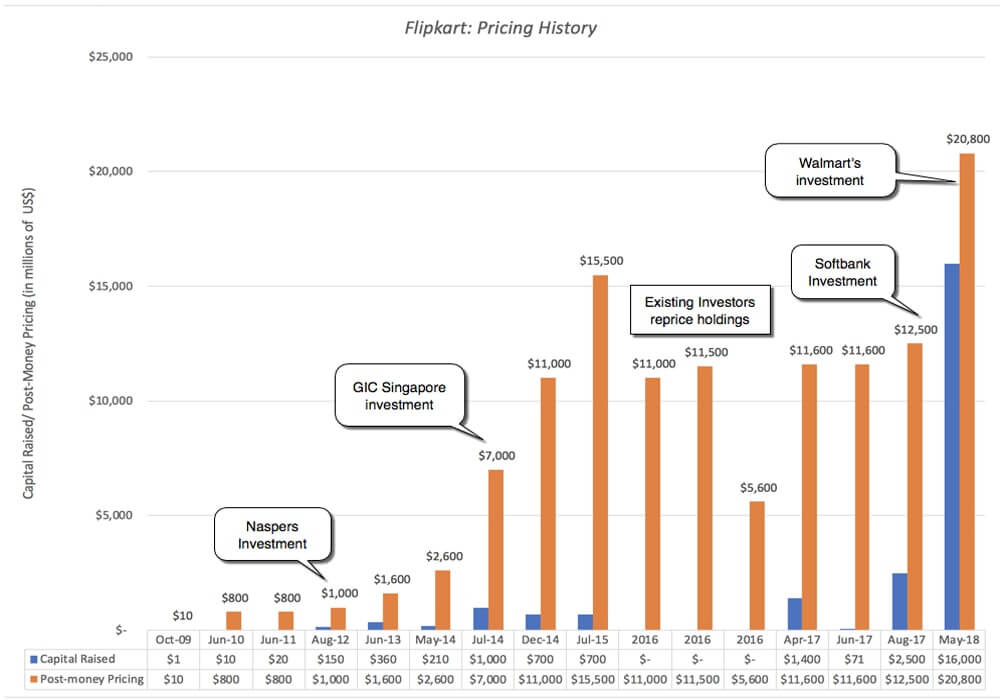

フリップカートの価格

Walmart は、Flipkart が何年にもわたって引き付けてきた注目度の高い一連の投資家の最新のものです。 Tiger Global は 2013 年から同社に複数の投資を行っており、他の国際投資家もその後のラウンドに参加しています。 以下のチャートは、履歴をキャプチャします。

2015 年 7 月から 2016 年後半にかけて、既存の投資家が会社の価格を下げた期間を除けば、新たな資本調達のたびに価格は上昇しました。 2017 年 4 月、同社は Microsoft、Tencent、EBay から 14 億ドルを調達し、同社の価格は 110 億ドルになり、2017 年 8 月には Softbank が 25 億ドルを投資し、価格は 125 億ドル近くになりました。 ただし、ウォルマートの投資は、昨年の価格設定の大幅なジャンプを表しています.

2015 年 7 月から 2016 年後半にかけて、既存の投資家が会社の価格を下げた期間を除けば、新たな資本調達のたびに価格は上昇しました。 2017 年 4 月、同社は Microsoft、Tencent、EBay から 14 億ドルを調達し、同社の価格は 110 億ドルになり、2017 年 8 月には Softbank が 25 億ドルを投資し、価格は 125 億ドル近くになりました。 ただし、ウォルマートの投資は、昨年の価格設定の大幅なジャンプを表しています.

このセクション全体を通して、これらの VC とプライベート投資を説明するために、「評価」ではなく「価格設定」という言葉を使用していることに注意してください。価値、および VC がプライシング ゲームを行う理由。 多くがゲームのベテランであるこれらのベンチャーキャピタリストは、なぜ、お金を稼ぐことができないことが証明されただけでなく、トンネルの終わりに光がない会社の価格を押し上げるのでしょうか? 答えは単純でシニカルです。 プライシング ゲームで必要な唯一の正当化は、誰かがより高い価格を今後支払うという期待です。これは、VC プライシング モデルの出口倍数の使用で捉えられます。

なぜ?

では、なぜ Walmart は Flipkart の 70% の株式に 160 億ドルを支払ったのでしょうか? そして、それは会社に利益をもたらしますか? ウォルマートの動きには 4 つの考えられる説明があり、それぞれに考えた後に厄介な問題が伴います。

- 価格ゲーム: Flipkart のビジネス モデルとその評価についてどう考えても、少なくとも Walmart のオファーの後では、ゲームが初期の参入者に利益をもたらしたことは事実です。 ウォルマートは、それがしたことを支払うことで、フリップカートで価格設定チェーンに参加したすべての投資家を「成功」させ、少なくとも彼らにとっては価格設定ゲームを正当化しました. そのゲームの本質が、低価格で購入し、高価格で販売することである場合、価格設定ゲームをプレイすることの見返りは、わずか 9 か月前に行われたソフトバンクの投資を見れば最も簡単にわかります。主にウォルマートとの取引の結果として。 実際、初期に投資家となったプライベート エクイティやベンチャー キャピタル企業の多くは、保有する株式をウォルマートに売却し、巨額のキャピタル ゲインを獲得して順調に進んでいます。 ウォルマートも同様にプライシングゲームを行っており、Flipkart をより高い価格で他の誰かに売るつもりである可能性はありますか?

私の評価: 同社の株式は圧倒的であり、運営上の動機があるため、ウォルマートがどのように価格設定ゲームをプレイするか、または少なくとも勝つためにプレイするかを理解することは困難です. 投資家が Walmart に Flipkart を数年以内に株式公開するよう強要しているという話がいくつかあります.Walmart が Flipkart を強化して成功させることができれば、この出口ランプが開かれる可能性がありますが、私には希望的観測のように思えます.

- ビッグ マーケット アントレ (リアル オプション):インドの小売市場は大きな市場ですが、何十年もの間、この市場に参入しようとしてきた企業にとっては苛立たしいものであることが証明されています。 ウォルマートの投資について考えられる説明の 1 つは、大規模で潜在的に有利な市場に参入するための (非常に高価な) オプションを購入しているということです。 オプションの議論は、インドの小売市場の不確実性と規模を反映して、ウォルマートが Flipkart の評価額を超えるプレミアムを支払うことができることを意味します。

私の評価: インドの小売市場の規模、潜在的な成長、およびその成長に関する不確実性により、選択肢が生まれますが、ウォルマートは依然として実店舗であり、その市場に参入するために取るべき複数の道があることを考えると、 Flipkart を購入することが価値のあるオプションであるかどうかは明らかではありません。 - 相乗効果 : すべての合併と同様に、相乗効果という言葉が飛び交い、しばしば乱暴に放棄され、通常はそれを裏付けるものが何もないことを確信しています。 相乗効果の本質が、合併により、個々のエンティティが単独では実行できなかったアクション (成長の増加、コストの削減など) を統合エンティティが実行できるようになることである場合、Flipkart を買収することでウォルマートがどのように可能になるかを考える必要があります。インドの小売店でより多くの収益を生み出すために、逆に、ウォルマートに買収されることで、フリップカートはより速く成長し、より早く収益性を高めることができます.

私の評価: ウォルマートはまだインドで十分な存在感を示していないため、フリップカートの買収から大きな利益を得ることはできません。ウォルマートは、フリップカートとの取引直後に、インドに 50 の新しい店舗をオープンすると発表しましたが、フリップカートをどのように所有しているのかわかりません。実店舗でのトラフィックが大幅に増加します。 同時に、ウォルマートがフリップカートに提供できるものは、アマゾンに対する競争力を高めるためのもので、それを維持するための資金以外にはほとんどありません。 要約すると、相乗効果がある場合、それを確認するのに苦労する必要があり、Flipkart に支払った価格を正当化するのに十分なほど実質的ではなく、すぐに実現することもありません。 - 防御策: 先に、Flipkart と Walmart の両方が共通の敵である Amazon を共有していることを指摘しました。 私は、資本が枯渇し、既存の投資家が出口を探しているため、フリップカートが単独でこの戦いを乗り切る可能性はほとんどなく、アマゾンが上昇を続けているため、ウォルマートが世界の小売業で衰退することは容赦ないように思われる. 中国の小売市場への参入が難しいことを考えると、インドの小売市場はウォルマートの立場を確立する場所になる可能性があります。 別の言い方をすれば、Walmart が Flipkart に投資する正当な理由は、160 億ドルの投資から妥当な利益を生み出すことを期待しているのではなく、この買収を行わなければ、Amazon は野放しになり、彼らの衰退はより急激になるだろうということです。

私の評価: 4 つの理由のうち、私の見解では、これがこの取引を最もよく説明するものです。 しかし、防御的な合併は、強さではなく弱さの兆候であり、ビジネスモデルがストレスを受けていることを示しています。 あなたがウォルマートの株主であれば、これは否定的なシグナルであり、その後ウォルマートの株価が下落したことは驚くことではありません. ライフサイクルのアナロジーにとどまると、ウォルマートは、非常に高価なフェイスリフトに160億ドルを支払った、老化したかつて美しい女優であり、すべてのフェイスリフトと同様に、重力が再びその魔法を働かせるのは時間の問題です.

要約すると、Flipkart に支払った金額を考えると、この取引で Walmart に不利になる可能性は高いと思います。 Amazon が Flipkart を 220 億ドル近くで買収することに関心を持っているという噂が本当なら、実店舗での強みを活かしながら、Amazon がこの戦いに勝利し、地元の反トラスト法執行機関と戦わせることができたのは、ウォルマートの方がよかったと思います。小売業。 私は、Amazon が Flipkart を買収するつもりはまったくなく、ウォルマートがインドのオンライン小売スペースに参入するために必要以上の金額を支払うよう仕向けることに成功したのではないかと、ひそかに疑っています。 時には、入札戦争に負けて勝つこともあります!

次は何?

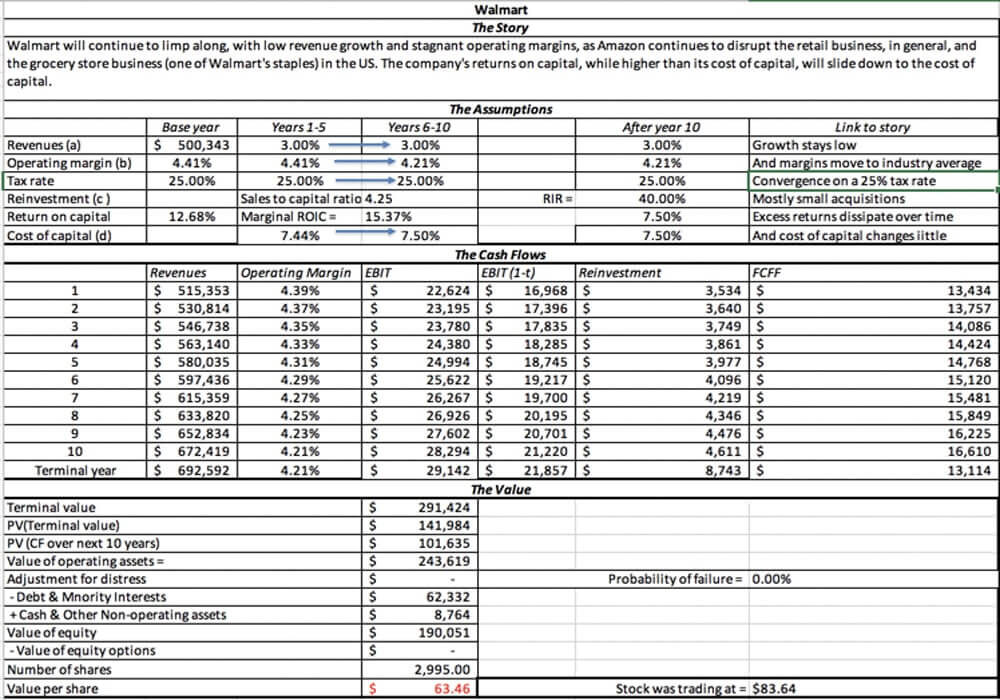

長期的には、この取引はウォルマートの下落を遅らせるかもしれませんが、価格が非常に高いため、ウォルマートの株主がそれからどのように恩恵を受けるかはわかりません. 私はウォルマートの評価を添付し、会社の継続的な低成長と停滞したマージンの私の話で、私が得た会社の価値は約63ドルで、2018年5月18日の株価83.64ドルを約25%下回っています.

短期的には、この買収により、現在はウォルマートの現金に支えられている Flipkart や、価格の引き下げと補足サービスの提供を続ける Amazon India など、インドの小売市場におけるすでに熱狂的な競争が加速すると予想しています。 これは、両社にとってさらに大きな損失を意味し、小規模なオンライン小売業者は道に迷うことになります。 しかし、勝者はインドの小売顧客であり、ゴッドファーザーの言葉を借りれば、彼らは断ることのできない申し出を受けることになります!

しかし、インド全土の新興企業にとって、Flipkart の創設者とその VC 投資家が赤字で現金燃焼マシンを構築したことに対して報酬を与えるこの取引が、悪い行動を助長するのではないかと心配しています。 若い企業は、 Flipkartedになることを望んで、収益性への道筋や実行可能なビジネスの構築にほとんど注意を払わずに、成長、さらにはさらなる成長を目指します。

ベンチャーキャピタリストは、ファンダメンタルズに根拠のないこれらの負け組に価格を支払い、ウォルマートになると主張してそれらを正当化する、より多くのプライシングゲームを行うでしょう. それまでの間、価値を重視する投資家であれば、ポップコーンを買ってエンターテイメントを楽しむことをお勧めします。 それが続く間、それは楽しいでしょう!

[Aswath Damodaran によるこの投稿は、彼のブログに最初に掲載されたものであり、許可を得て転載しています。]