กลเม็ดของอินเดีย (Flipkart) ของ Walmart: การเกิดใหม่หรือการปรับโฉมที่มีราคาแพง?

เผยแพร่แล้ว: 2018-05-29Walmart เพิ่งเข้าซื้อหุ้น 77% ใน Flipkart ด้วยเงิน 16 พันล้านดอลลาร์

เมื่อวันที่ 9 พฤษภาคม 2018 Walmart ได้ยืนยันอย่างเป็นทางการถึงสิ่งที่มีข่าวลือมาหลายสัปดาห์ และประกาศว่าจะจ่ายเงิน 16,000 ล้านดอลลาร์เพื่อซื้อหุ้น 77% ใน Flipkart ซึ่งเป็นบริษัทค้าปลีกออนไลน์ของอินเดีย ซึ่งมีมูลค่ากว่า 21 พันล้านดอลลาร์สำหรับ บริษัทก่อตั้งขึ้นเมื่อสิบกว่าปีที่แล้ว ด้วยทุนประมาณ 10,000 ดอลลาร์

นักลงทุนกำลังถกเถียงกันว่าอะไร ทำไม และอะไรต่อไปในการทำธุรกรรมนี้ โดยปฏิกิริยาของพวกเขาแสดงให้เห็นในมูลค่าตลาดของ Walmart ที่ลดลงประมาณ 8 พันล้านดอลลาร์

สำหรับบริษัทสตาร์ทอัพด้านเทคโนโลยีของอินเดีย ข้อตกลงดังกล่าวดูเหมือนกับเนอร์วาน่าที่หลายคนปรารถนาจะบรรลุ และสิ่งนี้จะยืนยันความหวังของพวกเขาอย่างไม่ต้องสงสัยว่าหากพวกเขาสร้างสถานะในอินเดีย จะมีผู้เล่นรายใหญ่ที่มีกระเป๋าเงินจำนวนมากที่จะซื้อพวกเขา

ผู้เล่น

จุดเริ่มต้นในการประเมินการควบรวมกิจการหรือการเข้าซื้อกิจการคือการดูบริษัทที่เกี่ยวข้อง ทั้งการเข้าซื้อกิจการและเป้าหมายก่อนทำข้อตกลง ไม่เพียงแต่เป็นพื้นฐานสำหรับการประเมินผลประโยชน์ใดๆ แต่อาจให้เบาะแสถึงแรงจูงใจ

- Flipkart, Amazon Wannabe?

ในบรรดาผู้เล่นสองคนในดีลนี้ เรารู้เกี่ยวกับ Flipkart น้อยกว่าที่เราทำเกี่ยวกับ Walmart มาก เพราะมันไม่ได้ซื้อขายในที่สาธารณะ และให้เพียงข้อมูลบางส่วนเกี่ยวกับตัวมันเอง ที่กล่าวว่า เราสามารถใช้ข้อมูลดังกล่าวเพื่อสรุปข้อสรุปบางประการเกี่ยวกับบริษัท:

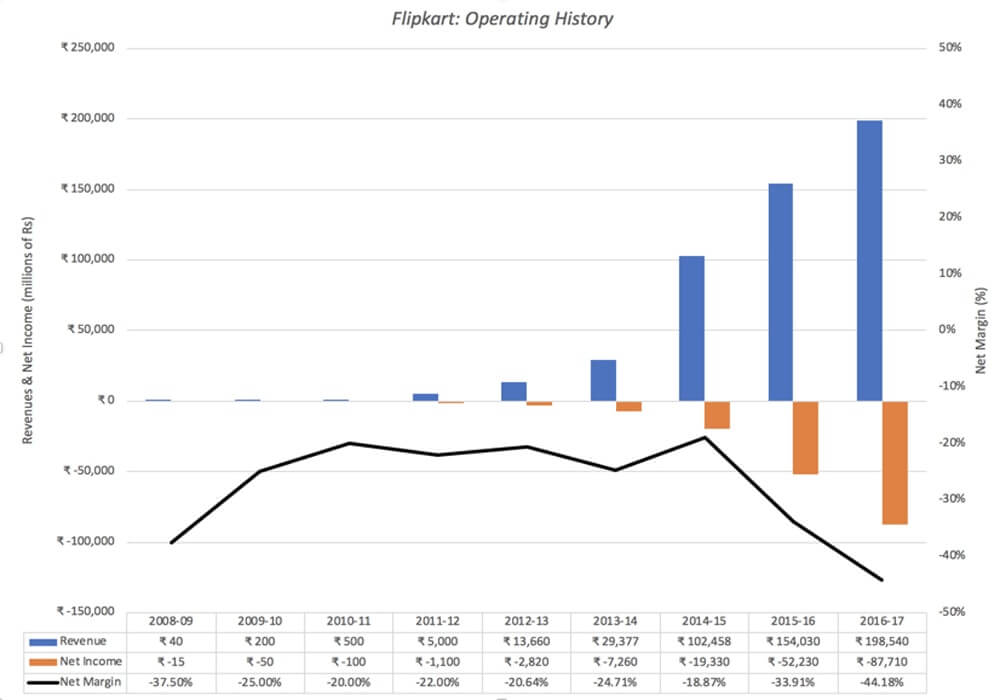

- มันเติบโตอย่างรวดเร็ว: Flipkart ก่อตั้งขึ้นในเดือนตุลาคม 2550 โดย Sachin และ Binny Bansal ทั้งพนักงานเก่าของ Amazon และไม่เกี่ยวข้องกันด้วยทุนเริ่มต้นประมาณ 6,000 ดอลลาร์ รายได้ของบริษัทเพิ่มขึ้นจากน้อยกว่า 1 ล้านดอลลาร์ในปี 2551-2552 เป็น 75 ล้านดอลลาร์ในปี 2554-2555 และเร่งตัวขึ้นด้วยการเข้าซื้อกิจการหลายครั้งตลอดทางจนแตะระดับ 3 พันล้านดอลลาร์ในปี 2559-2560 อัตราการเติบโตของรายได้ในปี 2559-2560 อยู่ที่ 29% ลดลงจากการเติบโตของรายได้ 50% ที่บันทึกไว้ในปีงบประมาณก่อนหน้า รายได้ของ Flipkart แสดงในรูปีอินเดียในกราฟด้านล่าง:

- ในขณะที่สูญเสียเงินจำนวนมากและการเผาไหม้ด้วยเงินสด: ตามกราฟด้านบน ไม่น่าแปลกใจที่ Flipkart สูญเสียเงินในช่วงปีแรกๆ เนื่องจากการเติบโตเป็นสิ่งสำคัญอันดับแรก ที่น่าหนักใจกว่าคือความจริงที่ว่าบริษัทไม่เพียงแต่สูญเสียเงินอย่างต่อเนื่อง แต่ยังขาดทุนเพิ่มขึ้นตามรายได้อีกด้วย ตัวอย่างเช่น ในปีงบประมาณ 2559-2560 บริษัทรายงานผลขาดทุนจากการดำเนินงาน 0.6 พันล้านดอลลาร์ ทำให้มีกำไรจากการดำเนินงานติดลบ 40% การสูญเสียอย่างต่อเนื่องส่งผลให้บริษัทสูญเสียเงินทุนจำนวน 7 พันล้านดอลลาร์ที่ระดมทุนได้ตลอดอายุการใช้งานจากนักลงทุน

- และการยืมเงินเพื่ออุดการขาดดุลของกระแสเงินสด: บางทีอาจไม่เต็มใจที่จะลดสัดส่วนการถือหุ้นด้วยการแสวงหาทุนเพิ่มเติม ผู้ก่อตั้งได้กู้ยืมเงินเป็นจำนวนมาก ค่าใช้จ่ายในการจัดหาหนี้นี้เพิ่มขึ้นเป็น 671 ล้านดอลลาร์ในปีงบประมาณ 2559-2560 ส่งผลให้ขาดทุนโดยรวมอยู่ที่ 1.3 พันล้านดอลลาร์ ค่าใช้จ่ายทางการเงินไม่เพียงแต่เพิ่มการสูญเสียและค่าใช้จ่ายด้านการเงินในแต่ละปีเท่านั้น แต่ยังทำให้การอยู่รอดของบริษัทในฐานะบริษัทแบบสแตนด์อโลนตกอยู่ในความเสี่ยง

- มีปัญหาด้านธรรมาภิบาลและความโปร่งใสตลอดทาง: Flipkart มีโครงสร้างการถือครองที่ซับซ้อน โดยมีบริษัทแม่ในสิงคโปร์และหลายสาขา บางแห่งได้รับการออกแบบมาเพื่อหลีกเลี่ยงข้อจำกัดด้านการลงทุนและการค้าปลีกในต่างประเทศของอินเดีย และบางส่วนก็สะท้อนถึงการจู่โจมหลายครั้ง กลุ่มทุน.

แม้ว่าการแก้ต่างที่บริษัทจะเสนอให้คือบริษัทยังเด็ก แต่ระดับความสูญเสียและการพึ่งพาเงินที่ยืมมาจะแนะนำว่าในฐานะที่เป็นธุรกิจแบบสแตนด์อโลน คุณคงยากที่จะหาเหตุผลสำหรับ มีมูลค่าสูงสำหรับบริษัทและจะมีความกังวลอย่างมากเกี่ยวกับการอยู่รอด

ข) Walmart, Aging Giant?

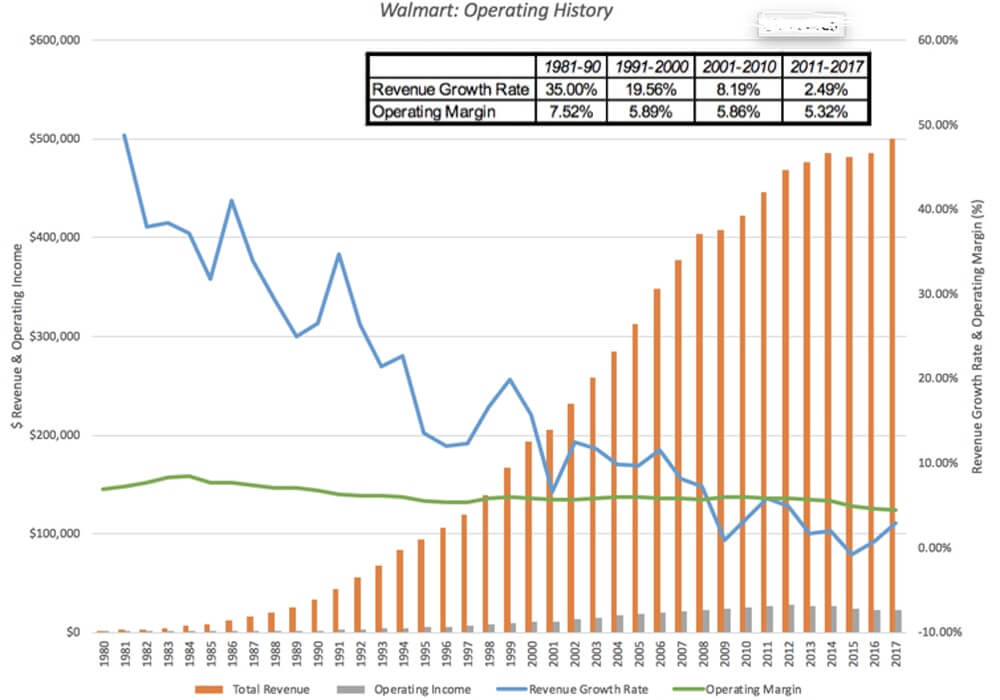

Walmart มีการซื้อขายในที่สาธารณะมาหลายทศวรรษแล้ว และสามารถดูผลการดำเนินงานได้ในรายละเอียดมากขึ้น การเติบโตในช่วงปี 1980 และ 1990 จากร้านค้ากล่องใหญ่ในอาร์คันซอไปจนถึงผู้ค้าปลีกรายใหญ่ในสหรัฐฯ มีดังต่อไปนี้:

ประวัติการดำเนินงานดังกล่าวรวมถึงการเติบโตอย่างโดดเด่นเป็นเวลาสองทศวรรษในช่วงปลายศตวรรษที่ 20 ซึ่ง Walmart ได้เปลี่ยนโฉมธุรกิจค้าปลีกในสหรัฐอเมริกา และหลายปีนับแต่นั้นมา ซึ่งการเติบโตได้ชะลอตัวลงและส่วนต่างกำไรตกอยู่ภายใต้แรงกดดัน ตามที่ Walmart ยืนอยู่ตอนนี้ นี่คือสิ่งที่เราเห็น:

- การเติบโตชะลอตัวลงเหลือเพียงเล็กน้อย กลไกขับเคลื่อนการเติบโตของ Walmart เริ่มพุ่งขึ้นกว่าทศวรรษที่แล้ว ส่วนหนึ่งเป็นเพราะฐานรายได้มีขนาดใหญ่อย่างท่วมท้น (500 พันล้านดอลลาร์ในปี 2560) และส่วนหนึ่งเป็นเพราะความอิ่มตัวในตลาดหลักซึ่งก็คือสหรัฐอเมริกา

- และกำลังถูกซื้อเพิ่มเติม : เนื่องจากการเติบโตของยอดขายในร้านเดิมลดระดับลง Walmart ได้พยายามที่จะซื้อบริษัทอื่น โดย Flipkart เป็นเพียงตัวอย่างล่าสุด (และแพงที่สุด)

- แต่ธุรกิจหลักยังคงเป็นธุรกิจขายปลีกกล่องใหญ่ : ในขณะที่การได้มาซึ่งผู้ค้าปลีกออนไลน์เช่น Jet.com และป้ายกำกับระดับสูงอย่าง Bonobos แสดงถึงการเปลี่ยนแปลงจากพันธกิจเดิม บริษัทยังคงสร้างขึ้นจากรุ่นดั้งเดิมที่มีราคาต่ำ/ปริมาณมาก และร้านกล่อง อัตรากำไรในธุรกิจนั้นหดตัวลงเรื่อยๆ เมื่อเวลาผ่านไป

- และรอยเท้าทั่วโลกนั้นเรียบง่าย : ในช่วงไม่กี่ปีที่ผ่านมา Walmart พบว่ารายได้มากกว่า 20% มาจากนอกสหรัฐอเมริกา แต่จำนวนดังกล่าวไม่ได้เพิ่มขึ้นในช่วงไม่กี่ปีที่ผ่านมาและเป็นส่วนสำคัญของต่างประเทศ ยอดขายมาจากเม็กซิโกและแคนาดา

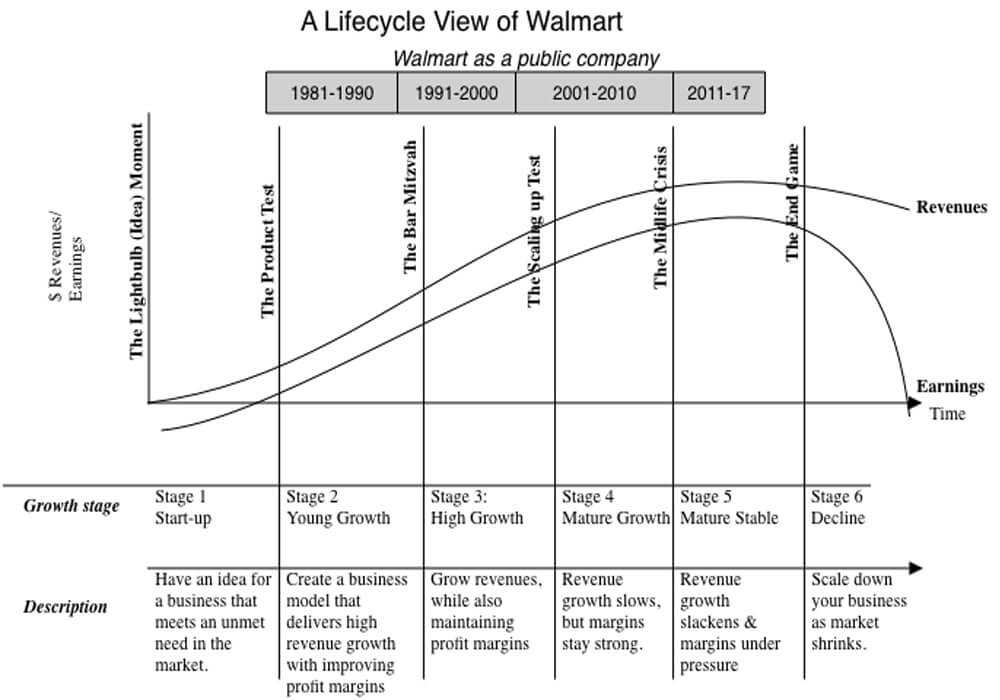

เมื่อดูจากข้อมูลแล้ว เป็นเรื่องยากที่จะดูว่าคุณจะสรุปได้อย่างไรว่า Walmart ไม่ได้เป็นเพียงบริษัทที่เติบโตเต็มที่ แต่เป็นบริษัทที่ใกล้จะตกต่ำ

เมื่อดูจากข้อมูลแล้ว เป็นเรื่องยากที่จะดูว่าคุณจะสรุปได้อย่างไรว่า Walmart ไม่ได้เป็นเพียงบริษัทที่เติบโตเต็มที่ แต่เป็นบริษัทที่ใกล้จะตกต่ำ

มีบริษัทเพียงไม่กี่แห่งที่อายุยืนอย่างสง่างาม โดยการต่อสู้หลายครั้งตกต่ำลงด้วยการพยายามอย่างเต็มที่ที่จะสร้างตัวเองใหม่ เข้าสู่ตลาดและธุรกิจใหม่ๆ และพยายามเติบโต บางคนประสบความสำเร็จและพบสัญญาเช่าใหม่ในชีวิต หากคุณเป็นผู้ถือหุ้นของ Walmart ผลตอบแทนของบริษัทในทศวรรษหน้าจะถูกกำหนดโดยส่วนใหญ่โดยวิธีการทำงานผ่านกระบวนการชราภาพ และการเข้าซื้อกิจการ Flipkart เป็นหนึ่งในสัญญาณที่แข็งแกร่งที่สุดว่าบริษัทไม่ได้วางแผนที่จะตกต่ำ โดยไม่ต้องต่อสู้ นั่นอาจทำให้เป็นธีมภาพยนตร์ที่ดี แต่อาจมีราคาแพงมากสำหรับผู้ถือหุ้น

แนะนำสำหรับคุณ:

ผู้ประกอบการไม่สามารถสร้างการเริ่มต้นที่ยั่งยืนและปรับขนาดได้ผ่าน 'Jugaad': Cit...

Metaverse จะพลิกโฉมอุตสาหกรรมยานยนต์อินเดียได้อย่างไร

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

สตาร์ทอัพอินเดียใช้ทางลัดในการไล่ล่าหาทุน

ศัตรูตัวฉกาจ

เมื่อดูจาก Flipkart และ Walmart จะเห็นได้ชัดเจนว่าทั้งสองบริษัทต่างกันมาก ที่จุดสิ้นสุดของวงจรชีวิตตรงกันข้าม Flipkart เป็นบริษัทน้องใหม่ ที่ยังคงดิ้นรนกับรูปแบบธุรกิจพื้นฐาน ซึ่งพิสูจน์แล้วว่าประสบความสำเร็จในการสร้างรายได้ให้เติบโต แต่ไม่ใช่ผลกำไร Walmart เป็นยักษ์ใหญ่ที่แก่ชราแล้ว ยังคงทำกำไรได้ แต่มีการเติบโตและอัตรากำไรเพียงเล็กน้อยภายใต้แรงกดดัน มีองค์ประกอบหนึ่งที่พวกเขามีร่วมกัน และนั่นก็คือพวกเขาทั้งคู่กำลังเผชิญหน้ากับบริษัทที่น่าเกรงขามที่สุดในโลกอย่าง Amazon

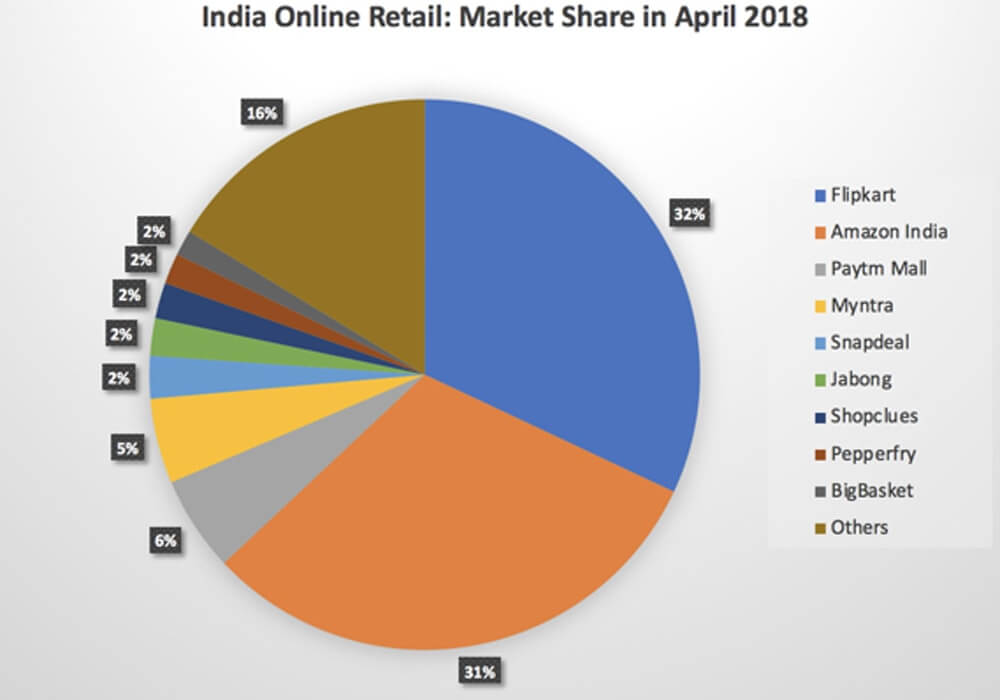

ก. Amazon กับ Flipkart: ในช่วงสองสามปีที่ผ่านมา Amazon ได้ดำเนินการตามการเติบโตอย่างรวดเร็วในอินเดีย โดยยอมให้ Flipkart เพียงเล็กน้อย และแสดงความเต็มใจที่จะจัดลำดับความสำคัญของรายได้ (และส่วนแบ่งการตลาด) มากกว่าผลกำไร:

b) Amazon กับ Walmart : หากมีบริษัทหนึ่งในโลกที่ควรรู้วิธีดำเนินการของ Amazon บริษัทนั้นจะต้องเป็น Walmart ในช่วงยี่สิบปีที่ผ่านมา พบว่า Amazon ทิ้งขยะให้กับธุรกิจค้าปลีกที่มีหน้าร้านจริงในสหรัฐอเมริกา และในขณะที่เหยื่อรายแรกอาจเป็นห้างสรรพสินค้าและผู้ค้าปลีกเฉพาะทาง ก็ค่อนข้างชัดเจนว่า Amazon มุ่งเป้าไปที่ Walmart และ เป้าหมาย โดยเฉพาะอย่างยิ่งหลังจากการเข้าซื้อกิจการของ Whole Foods ในขณะที่ Flipkart ยังคงเป็นบริษัทที่ใหญ่กว่า แต่ Amazon India ยังคงได้รับส่วนแบ่งการตลาดอย่างต่อเนื่อง โดยเกือบจะตามทันในเดือนเมษายน 2018 และที่สำคัญยิ่งกว่านั้น ก็มีส่วนทำให้ Flipkart ขาดทุน โดยเต็มใจที่จะเสียเงิน ตัวเอง. ในโพสต์ก่อนหน้านี้ ฉันเรียก Amazon ว่าบริษัท Field of Dreams และโต้แย้งว่าความอดทนถูกสร้างขึ้นใน DNA และเกมสุดท้าย หาก Flipkart และ Amazon India เผชิญหน้ากันก็ถูกทำนายไว้ล่วงหน้า Flipkart จะพับเมื่อหมดเงินสดและทุน

อาจดูเหมือนอติพจน์ แต่มีข้อโต้แย้งที่ชัดเจนว่าในขณะที่ปัญหาบางอย่างของ Flipkart และ Walmart สามารถสืบย้อนไปถึงการตัดสินใจของฝ่ายบริหาร ปัญหาการปรับขนาด และรสนิยมของลูกค้า ความกลัวของ Amazon ที่จะเติมเต็มช่วงเวลาที่ตื่นตัวและขับเคลื่อนการตัดสินใจ .

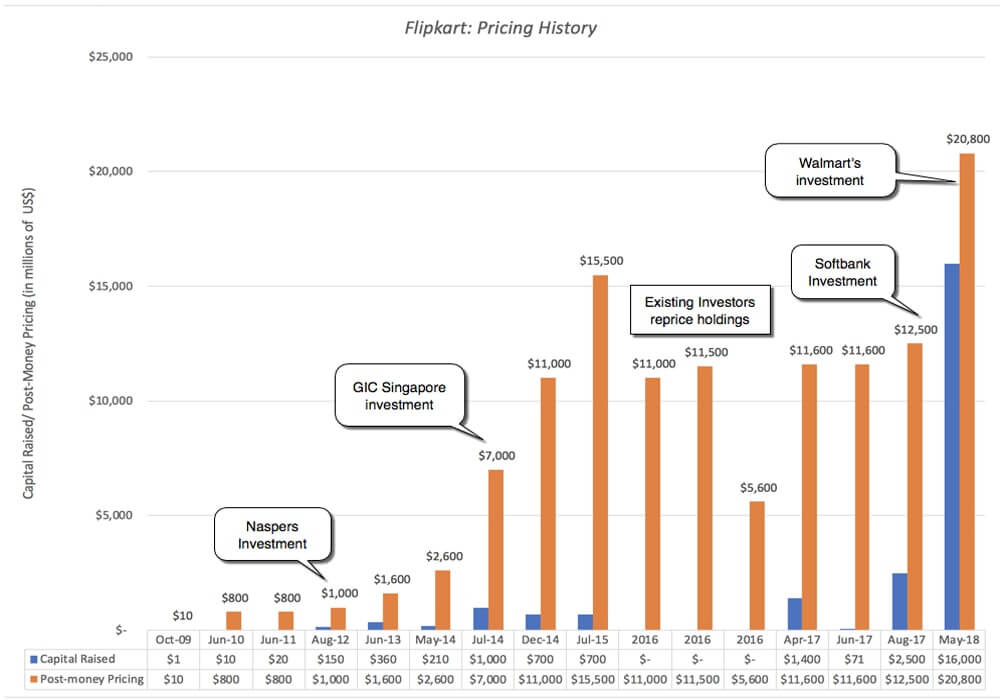

ราคาของ Flipkart

Walmart เป็นเพียงกลุ่มล่าสุดในกลุ่มนักลงทุนที่มีชื่อเสียงซึ่ง Flipkart ดึงดูดตลอดหลายปีที่ผ่านมา Tiger Global ได้ลงทุนหลายครั้งในบริษัท โดยเริ่มในปี 2556 และนักลงทุนต่างชาติรายอื่นๆ ก็เป็นส่วนหนึ่งของรอบต่อไป แผนภูมิด้านล่างรวบรวมประวัติ:

ยกเว้นช่วงระหว่างเดือนกรกฎาคม 2558 ถึงปลายปี 2559 ซึ่งบริษัทถูกตั้งราคาโดยนักลงทุนเดิม ราคาก็สูงขึ้นตามการเพิ่มทุนใหม่แต่ละครั้ง ในเดือนเมษายน 2017 บริษัทได้ระดมทุน 1.4 พันล้านดอลลาร์จาก Microsoft, Tencent และ EBay ในรอบการลงทุนที่กำหนดราคาบริษัทที่ 11 พันล้านดอลลาร์ และในเดือนสิงหาคม 2017 Softbank ลงทุน 2.5 พันล้านดอลลาร์ในบริษัท โดยตั้งราคาไว้ที่ 12.5 พันล้านดอลลาร์ การลงทุนของ Walmart แสดงถึงการเพิ่มขึ้นอย่างมากในการกำหนดราคาในปีที่แล้ว

ยกเว้นช่วงระหว่างเดือนกรกฎาคม 2558 ถึงปลายปี 2559 ซึ่งบริษัทถูกตั้งราคาโดยนักลงทุนเดิม ราคาก็สูงขึ้นตามการเพิ่มทุนใหม่แต่ละครั้ง ในเดือนเมษายน 2017 บริษัทได้ระดมทุน 1.4 พันล้านดอลลาร์จาก Microsoft, Tencent และ EBay ในรอบการลงทุนที่กำหนดราคาบริษัทที่ 11 พันล้านดอลลาร์ และในเดือนสิงหาคม 2017 Softbank ลงทุน 2.5 พันล้านดอลลาร์ในบริษัท โดยตั้งราคาไว้ที่ 12.5 พันล้านดอลลาร์ การลงทุนของ Walmart แสดงถึงการเพิ่มขึ้นอย่างมากในการกำหนดราคาในปีที่แล้ว

โปรดทราบว่า ตลอดทั้งส่วนนี้ ฉันได้ใช้คำว่า "การกำหนดราคา" ไม่ใช่ "การประเมินมูลค่า" เพื่ออธิบาย VC และการลงทุนภาคเอกชนเหล่านี้ และหากคุณสงสัยว่าทำไม โปรดอ่านโพสต์นี้ที่ฉันมีเกี่ยวกับความแตกต่างระหว่างราคาและ มูลค่าและเหตุผลที่ VCs เล่นเกมการกำหนดราคา เหตุใดผู้ร่วมทุนเหล่านี้ซึ่งหลายคนเป็นมือเก่าในเกมนี้ ดันขึ้นราคาสำหรับบริษัทที่ไม่เพียงแต่พิสูจน์แล้วว่าไม่สามารถทำเงินได้ แต่ที่ปลายอุโมงค์ไม่มีแสงสว่าง? คำตอบนั้นเรียบง่ายและเหยียดหยาม เหตุผลเดียวที่จำเป็นในเกมการกำหนดราคาคือความคาดหวังว่าจะมีคนจ่ายราคาที่สูงขึ้นตามถนน ความคาดหวังที่จับได้จากการใช้ตัวคูณทางออกในแบบจำลองการกำหนดราคา VC

ทำไม?

เหตุใด Walmart จึงจ่ายเงิน 16 พันล้านดอลลาร์เพื่อถือหุ้น 70% ใน Flipkart และจะตอบแทนบริษัทได้หรือไม่? มีคำอธิบายที่เป็นไปได้สี่ประการสำหรับการย้าย Walmart และแต่ละคำอธิบายมาพร้อมกับความคิดที่หนักใจ

- เกมการกำหนดราคา: ไม่ว่าใครจะคิดอย่างไรเกี่ยวกับรูปแบบธุรกิจของ Flipkart และการประเมินมูลค่า อย่างน้อยก็เป็นความจริงหลังจากข้อเสนอของ Walmart ที่เกมได้จ่ายเงินให้กับผู้เข้าร่วมก่อนหน้านี้ ด้วยการจ่ายเงินในสิ่งที่ทำ Walmart ทำให้นักลงทุนทุกคนที่เข้าสู่ห่วงโซ่การกำหนดราคาที่ Flipkart ก่อนที่มันจะ "ประสบความสำเร็จ" ซึ่งเป็นการพิสูจน์เกมการกำหนดราคา อย่างน้อยสำหรับพวกเขา หากสาระสำคัญของเกมนั้นคือคุณซื้อในราคาที่ต่ำและขายในราคาที่สูงกว่า ผลตอบแทนจากการเล่นเกมการกำหนดราคานั้นดูง่ายที่สุดเมื่อดูจากการลงทุนของ Softbank เมื่อ 9 เดือนที่แล้วซึ่งมีราคาเพิ่มขึ้นเกือบสองเท่า ส่วนใหญ่เป็นผลมาจากข้อตกลงของ Walmart ในความเป็นจริง บริษัทไพรเวทอิควิตี้และบริษัทร่วมทุนหลายแห่งที่กลายมาเป็นนักลงทุนในปีก่อนหน้านั้น จะขายหุ้นของตนให้กับ Walmart ซึ่งจะทำให้ได้รับเงินทุนมหาศาลและเดินหน้าต่อไป เป็นไปได้ไหมที่ Walmart กำลังเล่นเกมการกำหนดราคาด้วยความตั้งใจที่จะขาย Flipkart ให้กับคนอื่นในราคาที่สูงกว่า

การประเมินของฉัน: เนื่องจากสัดส่วนการถือหุ้นของบริษัทล้นหลามและมีแรงจูงใจในการดำเนินงาน จึงเป็นเรื่องยากที่จะเห็นว่า Walmart เล่นเกมการกำหนดราคาอย่างไร หรืออย่างน้อยก็เล่นเพื่อชัยชนะ มีการพูดคุยของนักลงทุนที่บังคับให้ Walmart เปิดเผย Flipkart ต่อสาธารณะในอีกไม่กี่ปีข้างหน้า และเป็นไปได้ว่าหาก Walmart สามารถสนับสนุน Flipkart และทำให้ประสบความสำเร็จ ทางลาดทางออกนี้อาจเปิดกว้างขึ้น แต่ดูเหมือนว่าฉันปรารถนา

- The Big Market Entree (Real Options): ตลาดค้าปลีกของอินเดียเป็นตลาดใหญ่ แต่เป็นเวลาหลายสิบปีที่มันได้พิสูจน์แล้วว่าเป็นตลาดที่น่าผิดหวังสำหรับบริษัทต่างๆ ที่พยายามจะเข้าสู่ตลาดนี้มานานหลายทศวรรษ คำอธิบายหนึ่งที่เป็นไปได้สำหรับการลงทุนของ Walmart คือพวกเขากำลังซื้อตัวเลือก (แพงมาก) เพื่อเข้าสู่ตลาดขนาดใหญ่และมีโอกาสทำกำไรได้ อาร์กิวเมนต์ตัวเลือกจะบ่งบอกว่า Walmart สามารถจ่ายเบี้ยประกันภัยเหนือมูลค่าประเมินสำหรับ Flipkart โดยเบี้ยประกันนั้นสะท้อนถึงความไม่แน่นอนและขนาดของตลาดค้าปลีกในอินเดีย

การประเมินของฉัน: ขนาดของตลาดค้าปลีกในอินเดีย การเติบโตที่เป็นไปได้และความไม่แน่นอนเกี่ยวกับการเติบโตนั้นสร้างทางเลือกได้ แต่เนื่องจาก Walmart ยังคงเป็นร้านค้าที่มีหน้าร้านจริงเป็นหลัก และมีหลายเส้นทางที่สามารถนำไปสู่ตลาดนั้นได้ ไม่ชัดเจนว่าการซื้อ Flipkart เป็นตัวเลือกที่มีค่า - Synergy : เช่นเดียวกับการควบรวมกิจการทุกครั้ง ฉันแน่ใจว่าคำ Synergy จะถูกโยนทิ้งไปรอบๆ บ่อยครั้งด้วยการละทิ้งอย่างบ้าคลั่งและโดยทั่วไปแล้วไม่มีอะไรจะสำรอง หากสาระสำคัญของการผนึกกำลังคือการควบรวมกิจการจะทำให้กิจการที่รวมกันสามารถดำเนินการได้ (เพิ่มการเติบโต ลดค่าใช้จ่าย ฯลฯ) ซึ่งแต่ละหน่วยงานไม่สามารถดำเนินการได้ด้วยตัวเอง คุณจะต้องคิดว่าการได้มาของ Flipkart จะช่วยให้ Walmart ได้อย่างไร เพื่อสร้างรายได้มากขึ้นที่ร้านค้าปลีกในอินเดีย และในทางกลับกัน การยอมให้ Walmart เข้าซื้อกิจการจะทำให้ Flipkart เติบโตเร็วขึ้นและเปลี่ยนเป็นผลกำไรเร็วขึ้นได้อย่างไร

การประเมินของฉัน: Walmart ไม่ได้มีขนาดใหญ่พอในอินเดีย แต่ยังได้รับประโยชน์อย่างมากจากการซื้อกิจการ Flipkart และในขณะที่ Walmart ประกาศว่าจะเปิดร้านใหม่ 50 แห่งในอินเดียทันทีหลังจากข้อตกลง Flipkart ฉันไม่เห็นว่าการเป็นเจ้าของ Flipkart เป็นอย่างไร จะเพิ่มการเข้าชมอย่างมากที่ร้านค้าอิฐและปูน ในขณะเดียวกัน Walmart ก็มี Flipkart เพียงเล็กน้อยเพื่อให้แข่งขันกับ Amazon ได้มากขึ้น นอกเหนือไปจากเงินทุนเพื่อให้ดำเนินต่อไป โดยสรุป หากมีการทำงานร่วมกัน คุณต้องเครียดเพื่อดูมัน และมันจะไม่เพียงพอหรือมาเร็วพอที่จะปรับราคาที่จ่ายให้กับ Flipkart - การซ้อมรบเชิงป้องกัน :ก่อนหน้านี้ ผมสังเกตว่าทั้ง Flipkart และ Walmart ต่างก็มีคู่แข่งกันอย่าง Amazon ซึ่งเป็นคู่แข่งกันที่เชี่ยวชาญในการเล่นเกมยาว ฉันแย้งว่ามีโอกาสน้อยที่ Flipkart ที่ยืนอยู่คนเดียวจะสามารถเอาชีวิตรอดจากการต่อสู้ครั้งนี้ได้ เนื่องจากเงินทุนเริ่มแห้งและนักลงทุนที่มีอยู่มองหาทางออก และการที่ Walmart ตกต่ำในการค้าปลีกทั่วโลกดูเหมือนจะไม่หยุดยั้ง ในขณะที่ Amazon ยังคงเติบโตอย่างต่อเนื่อง เนื่องจากตลาดค้าปลีกของจีนจะพิสูจน์ได้ยากว่าการเจาะตลาด ตลาดค้าปลีกในอินเดียอาจเป็นจุดที่ Walmart ยืนหยัดอยู่ได้ ในอีกแง่หนึ่ง เหตุผลของ Walmart ในการลงทุนใน Flipkart ไม่ใช่ว่าพวกเขาคาดหวังว่าจะสร้างผลตอบแทนที่สมเหตุสมผลจากการลงทุนมูลค่า 16 พันล้านดอลลาร์ แต่หากพวกเขาไม่ทำการซื้อกิจการ Amazon จะไม่ถูกตรวจสอบ และการลดลงของพวกเขาจะยิ่งตกต่ำมากขึ้น

การประเมินของฉัน: จากเหตุผลสี่ประการ ในความเห็นของฉัน นี่คือเหตุผลหนึ่งที่อธิบายข้อตกลงได้ดีที่สุด อย่างไรก็ตาม การควบรวมการป้องกันเป็นสัญญาณของความอ่อนแอ ไม่ใช่จุดแข็ง และชี้ไปที่รูปแบบธุรกิจภายใต้ความเครียด หากคุณเป็นผู้ถือหุ้นของ Walmart นี่เป็นสัญญาณเชิงลบและไม่แปลกใจเลยที่หุ้นของ Walmart จะลดลงในภายหลัง ด้วยการเปรียบเทียบวงจรชีวิต Walmart เป็นนักแสดงที่แก่ชราและครั้งหนึ่งเคยสวยซึ่งจ่ายเงิน 16 พันล้านดอลลาร์สำหรับการยกกระชับใบหน้าที่มีราคาแพงมาก และเช่นเดียวกับการยกกระชับใบหน้าทั้งหมด เป็นเพียงเรื่องของเวลาก่อนที่แรงโน้มถ่วงจะกลับมาทำงานอีกครั้ง

โดยสรุป ฉันคิดว่าราคาต่อรองกับ Walmart ในข้อตกลงนี้ เมื่อพิจารณาจากสิ่งที่จ่ายให้กับ Flipkart หากข่าวลือเป็นความจริงว่า Amazon สนใจที่จะซื้อ Flipkart ในราคาเกือบ 22,000 ล้านเหรียญ ฉันคิดว่า Walmart จะดีกว่าถ้าปล่อยให้ Amazon ชนะการต่อสู้ครั้งนี้และต่อสู้กับผู้บังคับใช้การต่อต้านการผูกขาดในท้องถิ่น ในขณะที่เล่นอย่างแข็งแกร่งด้วยอิฐและปูน การขายปลีก ฉันสงสัยว่า Amazon ไม่มีเจตนาที่จะซื้อ Flipkart และประสบความสำเร็จในการผลักดัน Walmart ให้จ่ายเงินมากกว่าที่ควรจะต้องเข้าสู่พื้นที่ค้าปลีกออนไลน์ของอินเดีย ซึ่งคาดว่าจะต้องเสียเงินในอนาคตอันใกล้นี้ บางครั้งคุณชนะการประมูลสงครามโดยแพ้มัน!

อะไรต่อไป?

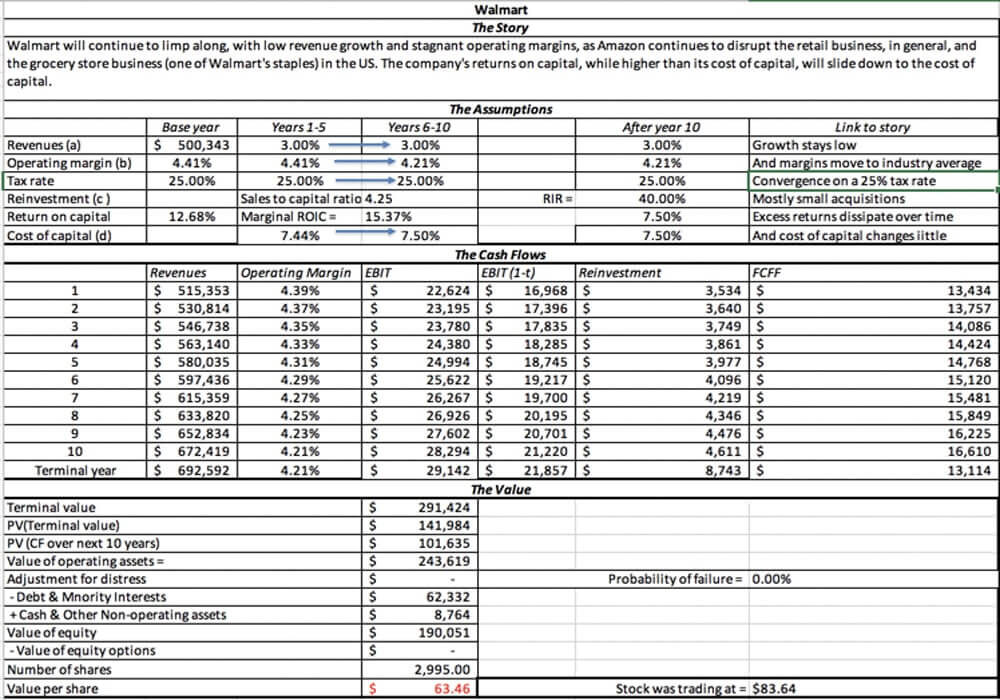

ในระยะยาว ข้อตกลงนี้อาจชะลอการลดลงที่ Walmart แต่ในราคาที่สูงมากจนฉันไม่เห็นว่าผู้ถือหุ้นของ Walmart จะได้รับประโยชน์จากข้อตกลงนี้อย่างไร ฉันได้แนบการประเมินมูลค่าของ Walmart และเรื่องราวของฉันเกี่ยวกับการเติบโตที่ช้าอย่างต่อเนื่องและอัตรากำไรที่ซบเซาสำหรับบริษัท มูลค่าที่ฉันได้รับสำหรับบริษัทอยู่ที่ประมาณ 63 ดอลลาร์ ซึ่งต่ำกว่าราคาหุ้นของบริษัทที่ 83.64 ดอลลาร์สหรัฐฯ ที่ 83.64 ดอลลาร์สหรัฐฯ ประมาณ 25% เมื่อวันที่ 18 พฤษภาคม 2018

ในระยะสั้น ฉันคาดว่าการเข้าซื้อกิจการครั้งนี้จะช่วยเร่งการแข่งขันที่ดุเดือดอยู่แล้วในตลาดค้าปลีกของอินเดีย โดย Flipkart ซึ่งขณะนี้ได้รับการสนับสนุนจาก Walmart cash และ Amazon India ยังคงลดราคาและเสนอบริการเสริมอย่างต่อเนื่อง นั่นจะหมายถึงการสูญเสียที่ยิ่งใหญ่กว่าในทั้งสอง บริษัท และผู้ค้าปลีกออนไลน์รายย่อยจะล้มลง ผู้ชนะจะเป็นลูกค้ารายย่อยของอินเดียซึ่งตามคำพูดของ Godfather จะได้รับข้อเสนอที่พวกเขาไม่สามารถปฏิเสธได้!

สำหรับบริษัทสตาร์ทอัพทั่วอินเดีย ฉันเกรงว่าข้อตกลงนี้ซึ่งให้รางวัลแก่ผู้ก่อตั้ง Flipkart และนักลงทุน VC ในการสร้างเครื่องจักรที่เสียเงินและเผาผลาญเงินสดจะทำให้เกิดพฤติกรรมที่ไม่ดี บริษัทรุ่นเยาว์จะมุ่งสู่การเติบโต และยังคงเติบโตมากขึ้น โดยให้ความสนใจเพียงเล็กน้อยกับเส้นทางสู่การทำกำไร หรือสร้างธุรกิจที่มีศักยภาพ โดยหวังว่าจะเป็น Flipkarted

นายทุนจะเล่นเกมการกำหนดราคามากขึ้น โดยจ่ายราคาให้กับผู้แพ้เงินเหล่านี้ซึ่งไม่มีพื้นฐานในปัจจัยพื้นฐาน แต่ให้เหตุผลกับพวกเขาโดยอ้างว่าพวกเขาจะเป็น Walmarted ในระหว่างนี้ หากคุณเป็นนักลงทุนที่ใส่ใจในคุณค่า เราขอแนะนำให้คุณซื้อข้าวโพดคั่วและเพลิดเพลินกับความบันเทิง มันจะสนุกในขณะที่มันยังคงอยู่!

[โพสต์นี้โดย Aswath Damodaran ปรากฏตัวครั้งแรกในบล็อกของเขาและทำซ้ำโดยได้รับอนุญาต]