Co to są wbudowane finanse? Znaczenie, przykłady i korzyści

Opublikowany: 2023-07-01Podsumowanie: wbudowane finanse umożliwiają integrację różnych infrastruktur płatniczych z natywną aplikacją lub witryną internetową w celu szybszego przetwarzania płatności. Znajdźmy inne przykłady wbudowanego finansowania w poniższym artykule!

Wbudowane finanse to z pewnością kolejna wielka rzecz w świecie finansów. Zmienił sposób świadczenia i dystrybucji usług finansowych. Dzięki wbudowanym finansom możesz zintegrować usługi, takie jak pożyczki, ubezpieczenia, instrumenty inwestycyjne itp., z istniejącym pakietem produktów.

Sprawia, że usługi finansowe są bardziej dostępne dla Twoich klientów, co oznacza, że mogą uzyskiwać do nich dostęp z Twojej witryny lub aplikacji bez konieczności przełączania się do innej aplikacji lub witryny finansowej. Czytaj dalej, aby dowiedzieć się więcej o wbudowanym finansowaniu i sposobach wykorzystania go w swojej branży.

Spis treści

Co to są wbudowane finanse?

Finansowanie wbudowane można zdefiniować jako integrację różnych usług finansowych, takich jak pożyczki, karty debetowe, ubezpieczenia, przetwarzanie płatności i opcje inwestycyjne w produkty niefinansowe. Umożliwia organizacjom korzystanie z usług finansowych dostarczanych przez strony trzecie za pośrednictwem interfejsów API lub integracji z ich witryną.

Usługi te mogą przybierać różne formy, takie jak pożyczki peer-to-peer, ubezpieczenie produktu, płatności w aplikacji i tak dalej. W związku z tym świadczenie tych usług w produktach, z których korzystają konsumenci, eliminuje potrzebę poszukiwania różnych usługodawców.

Jak działa wbudowane finanse?

Wiele produktów finansowych jest dostarczanych przez licencjonowane instytucje finansowe. Ogólnie rzecz biorąc, organizacja usług niefinansowych wymaga współpracy z dowolnym bankiem, firmą ubezpieczeniową lub licencjonowaną instytucją finansową. Wielu z nich decyduje się na to za pomocą platformy bankowości jako usługi.

Po zakończeniu oficjalnego partnerstwa wbudowane produkty finansowe są dostarczane i zarządzane za pośrednictwem interfejsów API przez dostawców usług niefinansowych. Te produkty są oferowane pod marką Twojej organizacji niefinansowej, a nie usługodawcy. W ten sposób klienci korzystają z usług finansowych, takich jak pożyczki i ubezpieczenia, bezpośrednio z firmowej strony internetowej lub aplikacji.

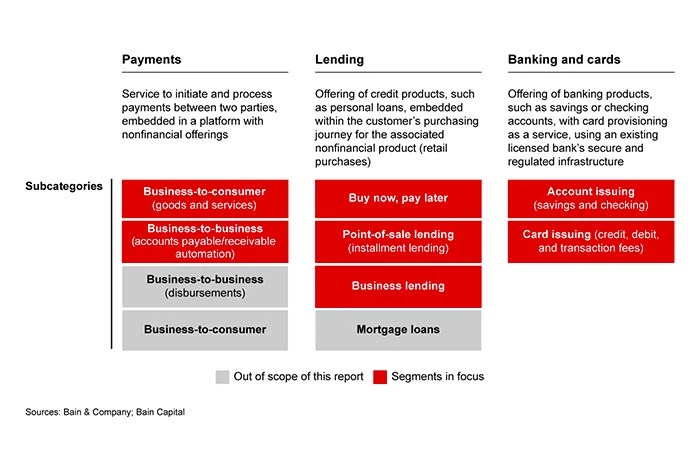

Rodzaje wbudowanych finansów

Finansowanie wbudowane występuje w kilku rodzajach. Oto kilka popularnych rodzajów wbudowanych usług finansowych świadczonych klientom.

Kup teraz zapłać później (BNPL)

Kup teraz, zapłać później (BNPL) to rodzaj opcji płatności, która umożliwia użytkownikom zakup dowolnego produktu i usługi oraz zapłatę za pośrednictwem instalacji.

Jest zazwyczaj oferowany przez strony trzecie, które współpracują ze sprzedawcami detalicznymi i platformami handlu elektronicznego w celu dostarczania klientom różnych opcji finansowych. Dzięki temu organizacje mogą oferować użytkownikom tańsze opcje zakupu produktów.

Wbudowane ubezpieczenie

Ubezpieczenie wbudowane to rodzaj ubezpieczenia, które jest zintegrowane z procedurą zakupu towaru lub usługi niebędącej ubezpieczeniem. Oznacza to, że ochrona ubezpieczeniowa jest uwzględniona przy zakupie produktu niefinansowego, takiego jak samochód, telefon komórkowy itp.

Ten rodzaj ubezpieczenia pomaga w poprawie opłat licencyjnych klienta, ponieważ klienci otrzymują ochronę ubezpieczeniową bezpośrednio przy zakupie produktu.

Wbudowane inwestycje

Inwestycje wbudowane to opcje inwestycji finansowych zintegrowane z towarami i usługami nieinwestycyjnymi. Oznacza to, że klienci mają możliwość inwestowania w różne aktywa i papiery wartościowe za pośrednictwem jednej aplikacji, takiej jak aplikacja e-commerce, aplikacja do zakupów urządzeń itp.

Na przykład, gdy uzyskasz zwrot gotówki, możesz użyć jej do inwestowania w różne aktywa finansowe z samej aplikacji. Dzięki temu firmy mogą zarabiać dodatkowe pieniądze z aplikacji poprzez inwestycje w papiery wartościowe i aktywa.

Wbudowane płatności

Odnosi się do integracji różnych aplikacji do przetwarzania płatności z aplikacjami biznesowymi za pośrednictwem interfejsów API. Dzięki temu firmy mogą przyjmować płatności za świadczone usługi bezpośrednio z własnej aplikacji. Wbudowane płatności usprawniają procedurę płatności dla klientów i umożliwiają firmom poprawę ogólnego doświadczenia użytkownika.

Jakie są zalety korzystania z wbudowanego finansowania?

Finansowanie wbudowane zapewnia wiele korzyści dla firm, instytucji finansowych i konsumentów, niektóre z nich obejmują:

- Dodatkowe źródło dochodu: Wbudowane finansowanie pomaga w tworzeniu dodatkowego strumienia przychodów poprzez dostarczanie produktów finansowych bezpośrednio z Twojej witryny. Możesz otrzymać prowizję od instytucji finansowych, których produkty będziesz sprzedawał na swoim produkcie.

- Zwiększ sprzedaż: za pomocą tego możesz oferować swoim klientom wiele modeli płatności, takich jak kup teraz zapłać później. Pomoże to zwiększyć sprzedaż, ponieważ klienci mogą również płacić za produkt za pomocą łatwej instalacji.

- Oferty dostosowane do klientów: większość firm gromadzi dane, takie jak historia zakupów, preferencje itp. swoich klientów, gdy dokonują oni zakupu. Informacje te są następnie wykorzystywane do dostosowywania ofert finansowania i opcji płatności dla klientów.

- Wygoda: Dzięki wbudowanemu finansowaniu możesz zaoferować opcje zakupu ubezpieczenia produktu w momencie składania zamówienia. Dlatego wygodne jest łatwe kupowanie ubezpieczenia produktu bezpośrednio z aplikacji lub strony internetowej.

- Szybkie pozyskiwanie klientów: Współpracując z przedsiębiorstwami, instytucje finansowe mogą oferować klientom wbudowane produkty finansowe, takie jak pożyczki, ubezpieczenia itp. Pomaga im to pozyskać więcej klientów przy minimalnych kosztach, co być może nie byłoby możliwe w kanale bezpośrednim.

- Zwiększa konkurencyjność produktu: Pomaga w budowaniu konkurencyjności produktu, ponieważ możesz zapewnić opcje finansowania, ubezpieczenia produktu itp. Z poziomu aplikacji.

Przykłady wbudowanych finansów

Istnieje kilka przykładów wbudowanego finansowania, które można zobaczyć w życiu codziennym. Niektóre z nich obejmują:

- Płatności dokonywane po stronie sprzedawcy za towar zakupiony za pośrednictwem Paytm, PayPal itp.

- Ubezpieczenie w momencie realizacji transakcji, gdy klient kupuje produkt, taki jak telefon komórkowy lub laptop

- Opcja „Kup teraz zapłać później” na stronie pozwala kupić produkt i zapłacić za niego w ratach.

- Markowe karty płatnicze do dokonywania płatności i uzyskiwania rabatów

- Firmy często oferują opcję otwierania rachunków bankowych w celu szybkiego przetwarzania płatności.

Wbudowane przypadki użycia finansów

Finansowanie wbudowane jest wykorzystywane w różnych branżach do wielu celów. Oto kilka przykładów wykorzystania wbudowanego finansowania w różnych branżach.

- Sprzedaż detaliczna

Zamawianie artykułów spożywczych, produktów do makijażu, jedzenia lub innych przedmiotów i płacenie za nie bezpośrednio za pośrednictwem aplikacji to popularny przykład wbudowanego finansowania w handlu detalicznym. Kupując produkty, możesz zapłacić za nie za pomocą różnych opcji płatności, takich jak UPI, karta kredytowa lub debetowa, EMI itp.

- Opieka zdrowotna

W opiece zdrowotnej wbudowany system finansowania pomaga usprawnić procedury płatności dla pacjentów, zapewniając wiele opcji płatności. Placówka opieki zdrowotnej może zintegrować aplikacje płatnicze na swojej stronie internetowej, aby ułatwić pacjentom szybkie skorzystanie z leczenia poprzez terminowe dokonywanie płatności.

- Edukacja

Wbudowane finansowanie ułatwiło instytucjom edukacyjnym udzielanie pożyczek studentom po niższym oprocentowaniu dzięki współpracy z instytucjami finansowymi. W oparciu o zdolność spłaty pożyczki, instytuty mogą udzielać studentom pożyczek o najniższej stopie procentowej.

- Nieruchomość

W branży nieruchomości wbudowany system finansowania ułatwił pośrednikom w obrocie nieruchomościami zarządzanie kredytami, ubezpieczeniami, hipotekami itp. bezpośrednio z ich aplikacji. Dzięki temu klienci mogą łatwo i bezproblemowo kupować i sprzedawać nieruchomości z poziomu aplikacji.

Jak wbudowane finanse zakłócą fintech?

Wraz z nadejściem wbudowanego finansowania, firmom łatwiej jest oferować klientom różne usługi finansowe z ich istniejącej strony internetowej.

Wbudowane finanse rewolucjonizują fintech, ponieważ ułatwiły podmiotom niefinansowym integrację usług finansowych z istniejącą witryną internetową, takich jak przetwarzanie płatności, ubezpieczenia, udzielanie pożyczek itp. Wykorzystując to, organizacje mogą świadczyć różne usługi finansowe klientom bez uzyskiwanie licencji, przestrzeganie przepisów lub tworzenie dodatkowej infrastruktury dla tego samego.

Innym sposobem, w jaki wbudowane finanse zakłócają fintech, jest zapewnienie zintegrowanego sposobu zarządzania finansami. Wcześniej klienci potrzebowali wielu platform do inwestowania i zarządzania swoimi pieniędzmi, co było czasochłonne.

Jednak firmy mogą oferować opcje inwestycyjne bezpośrednio ze swojej aplikacji lub strony internetowej bez potrzeby zarządzania wieloma dostawcami za pośrednictwem interfejsów API.

Wyzwania, przed którymi stoi branża Embedded Finance

Pomimo rosnącej popularności wbudowanego finansowania wśród firm, wiąże się to z kilkoma wyzwaniami.

- Brak odpowiedzialności za naruszenia danych: Wbudowane finansowanie może powodować niejasności co do tego, kto będzie odpowiedzialny za wszelkiego rodzaju naruszenia przepisów. Stwarza to również problemy dla organów regulacyjnych, jeśli chodzi o to, kto będzie odpowiedzialny za naruszenia prywatności danych klientów.

- Skomplikowane relacje z klientami: Może to stworzyć skomplikowaną relację handlową dla klientów, ponieważ usługi będą pochodzić od dwóch różnych podmiotów. Wprowadzi to dezorientację wśród klientów, ponieważ nie będą oni wiedzieć, który podmiot jest odpowiedzialny za kilka aspektów doświadczenia związanego z zakupem produktu.

- Wykrywanie ryzyka klienta: firmy oferujące wbudowane usługi finansowe mogą nie być w stanie zidentyfikować zagrożonych kredytobiorców w porównaniu z bankami, które wykorzystują dane finansowe do ich znalezienia. Możesz więc oferować te same warunki spłaty pożyczki, nie biorąc pod uwagę ich statusu finansowego. W związku z tym, w wyniku wzrostu wskaźnika niespłacania kredytów.

Przyszłość wbudowanych finansów na rynku

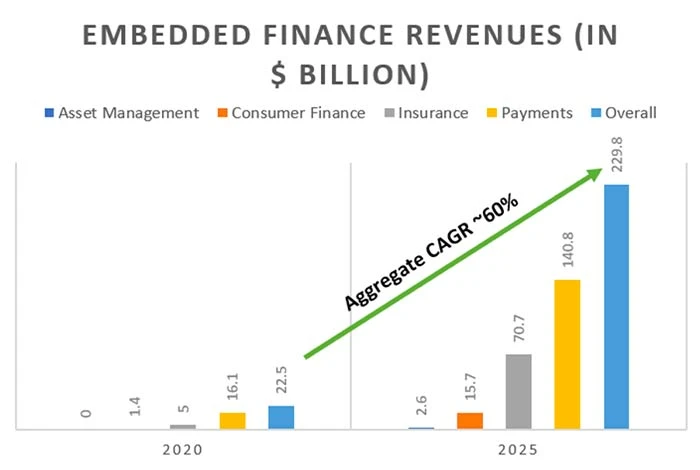

Wbudowane finanse pojawiły się już w różnych branżach, takich jak ubezpieczenia, opieka zdrowotna, handel detaliczny itp., Aby poprawić jakość obsługi klienta. Główne przypadki użytkowników obejmują płatności klientów i pożyczki. Według raportu opublikowanego przez KPMG, indyjski rynek systemów wbudowanych może osiągnąć wartość prawie 1 biliona dolarów do końca 2023 r.

W podobnym raporcie Deloitte stwierdzono, że do końca 2025 r. roczne przychody z wbudowanego finansowania w Indiach mogą sięgnąć 1,2 bln USD. Oczekiwane przychody będą napędzane wzrostem popytu na produkty finansowe i rosnącym wykorzystaniem interfejsów API przez firmy do integracji usług finansowych .

Wniosek

Finansowanie wbudowane oznacza integrację produktów finansowych z codziennymi produktami niefinansowymi. Od dokonywania płatności do bezpośrednich pożyczek typu peer-to-peer, firmy są w stanie udostępnić klientom usługi finansowe za pośrednictwem wbudowanego finansowania. Ma potencjał, aby zakłócić konwencjonalną tradycyjną bankowość, ułatwiając klientom i firmom dostęp do usług finansowych.

Często zadawane pytania

Co to jest przykład wbudowanego finansowania?

Inwestowanie wbudowane jest doskonałym przykładem wbudowanego finansowania. Dzięki niemu możesz inwestować w różne aktywa finansowe za pośrednictwem jednej platformy. Niektóre inne przykłady obejmują wbudowane płatności, ubezpieczenie, opcję Kup teraz, zapłać później itp.

Jaki jest najlepszy przykład wbudowanego finansowania?

Najlepszym przykładem wbudowanego finansowania jest dostępność wielu opcji płatności za zakup produktu ze strony internetowej. Dzięki temu klienci mogą płacić bezpośrednio ze strony internetowej podczas zakupu produktu lub usługi bez konieczności korzystania z dodatkowej aplikacji.

Co to jest wbudowany przykład finansowania w Indiach?

Istnieje wiele przykładów wbudowanego finansowania, które można znaleźć w Indiach. Na przykład firma może zapewnić opcję EMI klientom, którzy kupują dowolny produkt z ich witryny. Podobnie organizacja oferująca ubezpieczenie wraz z produktem bezpośrednio ze swojej strony internetowej jest przykładem wbudowanego finansowania.

Czy wbudowane finanse to fintech?

Embedded finance to najnowszy trend w sektorze fintech, w którym produkty finansowe są integrowane z różnymi produktami lub usługami niefinansowymi. Umożliwia to organizacjom bezpośrednie świadczenie usług finansowych swoim klientom.

Jaka jest rola wbudowanego finansowania?

Głównym celem wbudowanego finansowania jest świadczenie klientom różnych usług finansowych poprzez integrację ich z produktami niefinansowymi, takimi jak oprogramowanie do handlu elektronicznego, aplikacje do zakupów kosmetycznych itp.

Jaka jest przyszłość wbudowanego finansowania?

Oczekuje się, że w nadchodzących latach zapotrzebowanie na wbudowane rozwiązania finansowe będzie rosło. Dzieje się tak dlatego, że coraz więcej firm świadczy usługi finansowe bezpośrednio ze swojej platformy. Co więcej, klienci uważają również, że wygodnie jest kupować produkty bezpośrednio ze strony, korzystać z pożyczki, ubezpieczać produkty itp.

Czym są wbudowane produkty finansowe?

Niektóre przykłady wbudowanych produktów finansowych obejmują usługi kup teraz, zapłać później (BNPL), usługi bankowe, usługi przetwarzania płatności, produkty ubezpieczeniowe itp.

Co to jest finanse wbudowane a BaaS?

BaaS to rodzaj modelu usług, w którym banki dostarczają infrastrukturę i usługi bankowe różnym organizacjom zewnętrznym. Natomiast wbudowane finansowanie to integracja produktów finansowych z istniejącym niefinansowym produktem biznesowym.

Kim są gracze w finansach wbudowanych?

Gracze w dziedzinie wbudowanego finansowania to dostawcy usług finansowych, dostawcy infrastruktury, platformy, rynki itp.

Dlaczego finanse wbudowane to kolejna ewolucja w fintech?

Wbudowane finanse to kolejna ewolucja w fintech, ponieważ Twoi klienci mogą uzyskać dostęp do różnych usług finansowych w samej aplikacji. Dodatkowo firmy mogą tworzyć dodatkowe źródła dochodów, udzielając swoim klientom pożyczek i usług ubezpieczeniowych.