Ist die Blockchain-Technologie für den indischen Finanzsektor immer noch futuristisch?

Veröffentlicht: 2020-07-03Das Blockchain-Ökosystem hat sich in den letzten Jahren rasant verändert

Mit oder ohne Kryptowährungen hat die Blockchain ihr Potenzial bereits unter Beweis gestellt

Transparenz, Governance und Rechenschaftspflicht sind die gefragtesten Funktionen, die Blockchain von Natur aus bietet

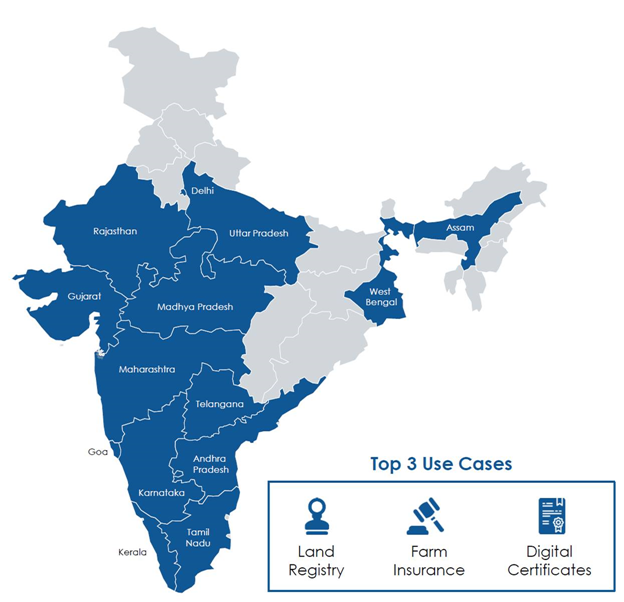

In nicht allzu ferner Zukunft verwendet Ramlal, ein Bauer, der landwirtschaftliche Flächen in der abgelegenen Stadt Maharashtra kaufen möchte, eine mobile Anwendung, um nach dem Land zu suchen. Diese Anwendung ist mit dem von der Regierung geführten Grundbuch und unter Verwendung von Zero-Knowledge-Proof verknüpft.

Ein Zero-Knowledge-Beweis ist eine Methode zum Nachweis des Eigentums/Eigentums des Grundstücks, ohne weitere Informationen preiszugeben. Es verifiziert das Eigentum und den eindeutigen Titel des Grundstücks, was Ramlal Zeit und Mühe erspart, eine rechtliche Due Diligence für die letzten 12 bis 30 durchzuführen Jahre. Ramlal kann das Multi-Sign-Konto (ähnlich einem Treuhandkonto) verwenden, um das Geld einzuzahlen und einen Smart Contract auszuführen, um die Transaktion für die Übertragung von Land einzuleiten.

Alle Parteien des Deals (Käufer, Verkäufer, ihre Anwälte, Plattform und Banken) befinden sich auf einem sicheren Kanal und nur sie können auf die Dokumente und alle Daten zugreifen, die während dieses Deals ausgetauscht werden. Sobald der Deal abgeschlossen und ordnungsgemäß unterzeichnet ist, verteilt der Smart Contract die Gebühren und begleicht den Betrag zwischen den beteiligten Parteien. Es überträgt auch den Landtitel auf Ramlals Namen, indem es alle erforderlichen Regierungsunterlagen aktualisiert.

Ramlal verwendet die offizielle mobile Anwendung der Regierung, um auf die verschiedenen verfügbaren Programme zuzugreifen, beantragt ein Krishi-Darlehen und kauft eine Ernteversicherung, die dank des Grundbuchamts automatisch mit seinem Namen verknüpft wird. Anders als heute, wo die Regierung von Überschwemmungen und Dürren betroffene Gebiete bekannt geben muss, hat die Regierung einfach Schwellen und sichere IoT-Sensoren platziert, die Feuchtigkeit, Niederschlag, Temperatur usw. an verschiedenen Orten messen, was automatisch die Ankündigungen von Überschwemmungen/Dürren auslöst und sogar Ernteversicherungen auslösen kann Forderungs- und Kreditmoratorium.

Wenn das viel zu futuristisch klingt, dann lassen Sie mich Ihnen sagen, dass die Arbeit an einem Blockchain-basierten Grundbuch in mehreren Bundesstaaten Indiens bereits begonnen hat und die meisten anderen genannten Verknüpfungen bereits als Lösung vorhanden sind. Wie jede Technologie kann auch das Versprechen der Blockchain effektiver umgesetzt werden, wenn es nahtlos mit anderen Technologien integriert wird.

Das Blockchain-Ökosystem hat sich in den letzten Jahren rasant verändert. Nachdem es sich vom anfänglichen Hype erholt hat, ist es in die Experimentier- und Stabilisierungsphase eingetreten, in der ernsthaftere Akteure untersuchen, wie Blockchain zusammen mit den bestehenden Technologien und Frameworks verwendet werden kann. Die Blockchain wird allgemein als das Internet der Werte angesehen, das ein verteiltes Peer-to-Peer-Netzwerk und eine digitale Vertrauensschicht verwendet, um die Notwendigkeit von Vermittlern zu beseitigen. Die meisten öffentlichen Blockchain-Frameworks arbeiten nach diesem Prinzip.

Für dich empfohlen:

Wie das Account Aggregator Framework der RBI Fintech in Indien transformieren wird

Unternehmer können mit „Jugaad“ keine nachhaltigen, skalierbaren Startups gründen: Zit...

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

In den letzten Jahren haben jedoch die Blockchain-Frameworks für Unternehmen mit privaten Genehmigungen die meisten Investitionen angezogen und die Blockchain näher an den täglichen Gebrauch gebracht. Im Januar 2020 veröffentlichte Niti Aayog ein Diskussionspapier zu Blockchain – The India Strategy, das verschiedene vielversprechende Anwendungsfälle skizziert. Dies steht im Einklang mit ihrer Indiachain-Vision, die sie 2018 enthüllt hatten.

In den meisten Entwicklungsländern kann die Einführung neuer Technologien wie Blockchain viel schneller erfolgen, wenn sie von Regierungen und öffentlichen Finanzinstituten geleitet wird. Mit oder ohne Kryptowährungen hat die Blockchain bereits ihr Potenzial bewiesen, die Art und Weise, wie wir Finanzdienstleistungen in Zukunft konsumieren, zu verändern.

Die National Payments Corporation of India (NPCI) hat ein Blockchain-basiertes Zahlungssystem „Vajra Platform“ eingeführt. Die neu eingeführte Plattform wurde für die Automatisierung von Zahlungsclearing- und Abwicklungsprozessen von NPCI-Produkten wie Unified Payments Interface (UPI) und Rupay-Karte entwickelt. Die Plattform verfügt über drei Arten von Knoten, nämlich Clearing House-Knoten (CHN) für NPCI, UIDAI-Knoten für die Aadhaar-Authentifizierung und Teilnehmerknoten (PN) für alle Banken.

Bei BFSI werden die Blockchain-basierten Lösungen für Handelsfinanzierung, Rechnungsrabatt, Lieferkettenfinanzierung, Factoring, Auktion, umgekehrte Auktion, Gebührenregistrierung, Vertragslebenszyklusmanagement, gemeinsames KYC und Due-Diligence, grenzüberschreitende Überweisungen, Datenmarktplätze, elektronische Signaturen, virtuelle Karten, Hintergrundüberprüfung und Onboarding von Mitarbeitern oder Anbietern, verschlüsselte Kommunikation und verteilte Datenspeicherung, Kreditvergabe und Lebenszyklusverwaltung, Kreditsyndizierung, Verwaltung von Treueprogrammen, passwortlose Authentifizierung, Peer-to-Peer-Kreditvergabe und Crowdfunding, Repository von AML, grenzüberschreitende Überweisungen und Meldung verdächtiger Transaktionen, Smart Asset Lifecycle Management und Marktplatz für gestresste Vermögenswerte (NPA).

Wir müssen jedoch verstehen, dass Blockchain kein Allheilmittel für alle Probleme ist. Nach dem anfänglichen Hype und der Nutzung von Blockchain-geführten Projekten für PR hat die indische Bank- und Finanzdienstleistungsbranche (BFSI) ihr wahres Potenzial erkannt und arbeitet aktiv daran, gemeinsame Ziele durch einen konsortialbasierten Ansatz in den meisten Fällen zu erreichen.

Anfang 2019 starteten die ICICI Bank, die HDFC Bank, die Kotak Mahindra Bank und die Axis Bank zusammen mit 11 großen Kreditgebern die erste blockkettengebundene Finanzierung des Landes für kleine und mittlere Unternehmen (KMU), eine Initiative, die das Gesicht der Kreditvergabe verändern wird an ausfallgefährdete KMU/KKMU-Unternehmen. Die Idee einer solchen Organisation besteht darin, alle Kommunikationshürden zwischen den verschiedenen Banken zu beseitigen, die Kredittransparenz zu gewährleisten, den Daten-/Informationsaustausch zu ermöglichen und die Betrugswahrscheinlichkeit wie doppelte Diskontierung oder die Erstellung/Berichterstattung von Fehlbelastungen zu verringern.

Die ICICI Bank hat 2019 über 250 Unternehmen in ihre Blockchain-Plattform für nationale und internationale Handelsfinanzierung aufgenommen. Die Bank setzte auch die Blockchain-Technologie zur Automatisierung von Interbankprozessen für Handelsfinanzierungen und Überweisungen ein, was ihr half, die Bearbeitungszeit und die Transaktionskosten zu reduzieren führte zu einer Reduzierung des Papierverbrauchs auf Industrieebene. Anfang 2018 leitete SBI das Bankchain-Konsortium, um verschiedene standardisierte Anwendungsfälle für die Bankenbranche zu untersuchen.

Transparenz, Governance und Rechenschaftspflicht sind die gefragtesten Funktionen, die Blockchain von Natur aus bietet. Angesichts verschiedener neuerer Betrugsfälle bei vielen Banken ist die Implementierung von Blockchain-basierten Lösungen das Gebot der Stunde.