La tecnologia blockchain è ancora futuristica per il settore finanziario indiano?

Pubblicato: 2020-07-03L'ecosistema blockchain ha visto una rapida trasformazione negli ultimi anni

Con o senza criptovalute, la blockchain ha già dimostrato il suo potenziale

Trasparenza, governance e responsabilità sono le caratteristiche più ricercate che la blockchain fornisce in base alla progettazione

In un futuro non troppo lontano, Ramlal, un agricoltore che vuole acquistare terreni agricoli nella remota città del Maharashtra, utilizza un'applicazione mobile per cercare la terra. Questa applicazione è collegata al catasto come gestito dal governo e utilizzando la prova a conoscenza zero.

Una prova a conoscenza zero è un metodo per provare la proprietà/titolo della terra senza rivelare altre informazioni) verifica la proprietà e il titolo chiaro della terra risparmiando loro tempo e fatica per Ramlal per eseguire la due diligence legale per gli ultimi 12-30 anni. Ramlal può utilizzare il conto multi-segno (simile a un conto di deposito a garanzia) per depositare il denaro ed eseguire uno smart contract per avviare la transazione per il trasferimento della terra.

Tutte le parti dell'accordo (acquirente, venditore, i loro avvocati, piattaforma e banche) sono su un canale sicuro e solo loro possono accedere ai documenti e ai dati scambiati durante questo accordo. Una volta concluso l'affare e debitamente firmato, lo smart contract distribuisce le commissioni e regola l'importo tra le parti coinvolte. Trasferisce anche il titolo fondiario nel nome di Ramlal aggiornando tutti i documenti governativi necessari.

Ramlal utilizza l'applicazione mobile ufficiale del governo per accedere ai vari schemi disponibili e richiede il prestito Krishi e acquista un'assicurazione sul raccolto che verrà automaticamente collegata al suo nome grazie al catasto. A differenza di oggi, in cui il governo deve annunciare le aree colpite da inondazioni e siccità, il governo ha semplicemente posizionato soglie e protetto sensori IoT che misurano umidità, precipitazioni, temperatura ecc. in vari luoghi che attivano automaticamente gli annunci di inondazioni/siccità e possono persino attivare l'assicurazione del raccolto moratoria del credito e del prestito.

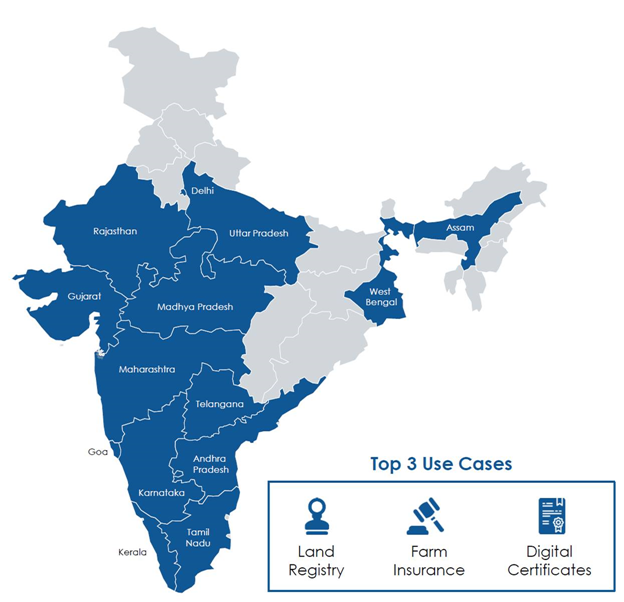

Se questo suona troppo futuristico, lascia che ti dica che il lavoro sul catasto basato su blockchain è già iniziato in diversi stati dell'India e la maggior parte degli altri collegamenti menzionati sono già presenti come soluzione. Come ogni tecnologia, anche la promessa della blockchain può essere realizzata in modo più efficace se integrata perfettamente con altre tecnologie.

L'ecosistema blockchain ha visto una rapida trasformazione negli ultimi anni. Riprendendosi dal clamore iniziale, è entrata nella fase di sperimentazione e stabilizzazione in cui i giocatori più seri stanno esplorando come utilizzare la blockchain insieme alle tecnologie e ai framework esistenti. La blockchain è generalmente considerata come l'Internet of Value che utilizza la rete peer to peer distribuita e il livello di fiducia digitale per rimuovere il requisito degli intermediari. La maggior parte dei framework blockchain pubblici funzionano su questo principio.

Raccomandato per te:

In che modo l'Account Aggregator Framework di RBI è destinato a trasformare il fintech in India

Gli imprenditori non possono creare startup sostenibili e scalabili attraverso "Jugaad": Cit...

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Tuttavia, negli ultimi anni, i framework blockchain aziendali autorizzati privati hanno attratto la maggior parte degli investimenti e hanno avvicinato la blockchain all'uso quotidiano. Nel gennaio 2020, Niti Aayog ha pubblicato un documento di discussione su Blockchain - The India Strategy che delinea vari casi d'uso promettenti. Ciò è in linea con la loro visione di Indiachain che avevano rivelato nel 2018.

Nella maggior parte dei paesi in via di sviluppo, l'adozione di nuove tecnologie come la blockchain può essere molto più rapida quando è guidata dal governo e dalle istituzioni finanziarie pubbliche. Con o senza criptovalute, la blockchain ha già dimostrato il suo potenziale per cambiare il modo in cui consumeremo i servizi finanziari in futuro.

La National Payments Corporation of India (NPCI) ha lanciato un sistema di pagamento basato su blockchain "Vajra Platform". La piattaforma appena lanciata è stata progettata per automatizzare i processi di compensazione e regolamento dei pagamenti di prodotti NPCI come l'interfaccia di pagamento unificata (UPI) e la carta Rupay. La piattaforma ha tre tipi di nodi: il nodo Clearing House (CHN) per NPCI, il nodo UIDAI per l'autenticazione Aadhaar e il nodo Partecipante (PN) per tutte le banche.

In BFSI, le soluzioni basate su blockchain vengono utilizzate per finanza commerciale, sconto fatture, finanza della catena di approvvigionamento, factoring, asta, asta inversa, registro degli addebiti, gestione del ciclo di vita del contratto, KYC condiviso e due diligence, rimessa transfrontaliera, mercati di dati, firme elettroniche, carte virtuali, verifica dei precedenti e onboarding di dipendenti o fornitori, comunicazioni crittografate e archiviazione distribuita di dati, creazione di prestiti e gestione del ciclo di vita, sindacazione di prestiti, gestione di programmi fedeltà, autenticazione senza password, prestiti peer-to-peer e crowdfunding, repository di AML, bonifici transfrontalieri e segnalazione di transazioni sospette, gestione intelligente del ciclo di vita degli asset e mercato degli asset stressati (NPA).

Tuttavia, dobbiamo capire che la blockchain non è una panacea per ogni problema. Dopo il clamore iniziale e l'uso di progetti guidati da blockchain per le PR, l'Indian Banking & Financial Services Industry (BFSI) ha realizzato il suo vero potenziale e sta lavorando attivamente per raggiungere obiettivi comuni attraverso un approccio basato sul consorzio nella maggior parte dei casi.

All'inizio del 2019, ICICI Bank, HDFC Bank, Kotak Mahindra Bank e Axis Bank insieme a 11 grandi istituti di credito hanno lanciato il primo finanziamento legato a blockchain del paese per le piccole e medie imprese (PMI), un'iniziativa destinata a trasformare il volto del prestito alle PMI/MPMI soggette a insolvenza. L'idea di avere un'organizzazione del genere è quella di rimuovere qualsiasi ostacolo alla comunicazione tra le diverse banche, garantire la trasparenza del credito, consentire lo scambio di dati/informazioni e ridurre le possibilità di frode come il doppio sconto o la mancata creazione/segnalazione di addebiti.

ICICI Bank ha integrato oltre 250 imprese sulla sua piattaforma blockchain per il finanziamento del commercio nazionale e internazionale nel 2019. La banca ha anche implementato la tecnologia blockchain per automatizzare i processi interbancari per il finanziamento del commercio e le rimesse, che l'hanno aiutata a ridurre i tempi di elaborazione e i costi di transazione e ha portato a ridurre l'uso della carta a livello di settore. All'inizio del 2018, SBI ha guidato il consorzio Bankchain a esplorare vari casi d'uso standardizzati per il settore bancario.

Trasparenza, governance e responsabilità sono le caratteristiche più ricercate che la blockchain fornisce in base alla progettazione. Date le varie frodi recenti in molte banche, l'implementazione di soluzioni basate su blockchain è necessaria al momento.