A tecnologia Blockchain ainda é futurista para o setor financeiro da Índia?

Publicados: 2020-07-03O ecossistema blockchain passou por uma rápida transformação nos últimos anos

Com ou sem criptomoedas, o blockchain já demonstrou seu potencial

Transparência, governança e responsabilidade são os recursos mais procurados que o blockchain fornece por design

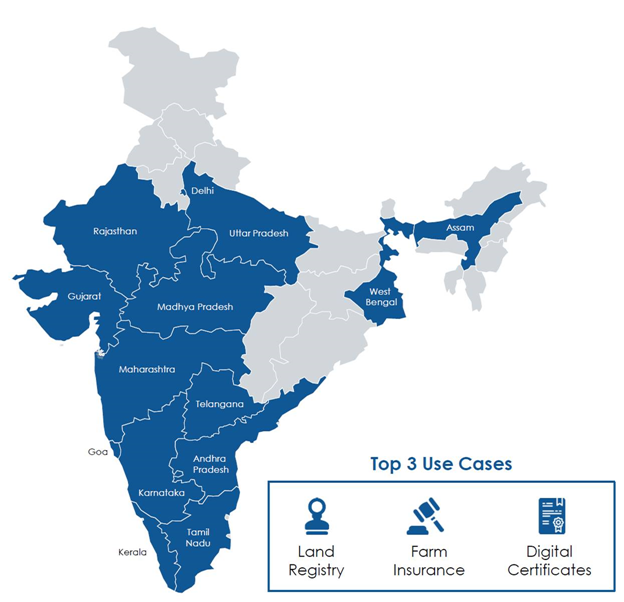

Em um futuro não muito distante, Ramlal, um agricultor que quer comprar terras agrícolas na remota cidade de Maharashtra, usa um aplicativo móvel para procurar a terra. Este aplicativo está vinculado ao registro de terras mantido pelo governo e usando a prova de conhecimento zero.

Uma prova de conhecimento zero é um método de provar a propriedade / título da terra sem revelar nenhuma outra informação) verifica a propriedade e o título claro da terra, economizando tempo e problemas para Ramlal realizar a devida diligência legal nos últimos 12 a 30 anos. Ramlal pode usar a conta multi-sign (semelhante a uma conta de garantia) para depositar o dinheiro e executar um contrato inteligente para iniciar a transação para a transferência de terras.

Todas as partes do negócio (comprador, vendedor, seus advogados, plataforma e bancos) estão em um canal seguro e somente eles podem acessar os documentos e quaisquer dados trocados durante este negócio. Uma vez que o negócio esteja concluído e devidamente assinado, o contrato inteligente distribui as taxas e liquida o valor entre as partes envolvidas. Também transfere o título da terra para o nome de Ramlal, atualizando todos os registros governamentais necessários.

Ramlal usa o aplicativo móvel oficial do governo para acessar os vários esquemas disponíveis e solicita o empréstimo Krishi e compra o Seguro de Colheita que será automaticamente vinculado ao seu nome graças ao registro de terras. Ao contrário de hoje, onde o governo deve anunciar áreas afetadas por enchentes e secas, o governo simplesmente colocou limites e sensores de IoT seguros que medem umidade, chuva, temperatura etc. em vários lugares, o que aciona automaticamente os anúncios de enchente/seca e pode até acionar o seguro de colheita moratória de créditos e empréstimos.

Se isso soa muito futurista, deixe-me dizer que o trabalho no registro de terras baseado em blockchain já começou em vários estados da Índia e a maioria das outras ligações mencionadas já estão presentes como uma solução. Como toda tecnologia, a promessa do blockchain também pode ser realizada de forma mais eficaz quando integrada perfeitamente a outras tecnologias.

O ecossistema blockchain passou por uma rápida transformação nos últimos anos. Recuperando-se do hype inicial, entrou na fase de experimentação e estabilização, onde jogadores mais sérios estão explorando como o blockchain pode ser usado junto com as tecnologias e estruturas existentes. O blockchain é geralmente considerado como a Internet de Valor, que usa rede peer to peer distribuída e camada de confiança digital para remover a exigência de intermediários. A maioria das estruturas públicas de blockchain funcionam com base nesse princípio.

Recomendado para você:

Como a estrutura do agregador de contas do RBI está definida para transformar as fintechs na Índia

Empreendedores não podem criar startups sustentáveis e escaláveis por meio do 'Jugaad':...

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

No entanto, nos últimos anos, as estruturas de blockchain empresarial com permissão privada atraíram a maioria dos investimentos e aproximaram o blockchain do uso diário. Em janeiro de 2020, Niti Aayog publicou um documento de discussão sobre Blockchain – The India Strategy, que descreve vários casos de uso promissores. Isso está de acordo com a visão da Indiachain que eles revelaram em 2018.

Na maioria dos países em desenvolvimento, a adoção de novas tecnologias como blockchain pode ser muito mais rápida quando liderada por governos e instituições financeiras públicas. Com ou sem criptomoedas, o blockchain já demonstrou seu potencial para mudar a forma como consumiremos serviços financeiros no futuro.

A National Payments Corporation of India (NPCI) lançou um sistema de pagamento baseado em blockchain 'Vajra Platform'. A plataforma recém-lançada foi projetada para automatizar os processos de compensação e liquidação de pagamentos de produtos NPCI, como interface unificada de pagamentos (UPI) e cartão Rupay. A plataforma possui três tipos de nós, a saber, nó Câmara de Compensação (CHN) para NPCI, nó UIDAI para autenticação Aadhaar e nó Participante (PN) para todos os bancos.

No BFSI, as soluções baseadas em blockchain são usadas para financiamento comercial, desconto de fatura, financiamento da cadeia de suprimentos, factoring, leilão, leilão reverso, registro de cobrança, gerenciamento do ciclo de vida do contrato, KYC compartilhado e due-diligence, remessa internacional, mercados de dados, assinaturas eletrônicas, cartões virtuais, verificação e integração de antecedentes de funcionários ou fornecedores, comunicações criptografadas e armazenamento de dados distribuídos, originação de empréstimos e gerenciamento do ciclo de vida, distribuição de empréstimos, gerenciamento de programas de fidelidade, autenticação sem senha, empréstimos e financiamento coletivo ponto a ponto, repositório de AML, transferência bancária transfronteiriça e relatórios de transações suspeitas, gerenciamento inteligente do ciclo de vida de ativos e mercado de ativos estressados (NPA).

No entanto, precisamos entender que blockchain não é uma panacéia para todos os problemas. Após o hype inicial e o uso de projetos liderados por blockchain para relações públicas, a Indian Banking & Financial Services Industry (BFSI) percebeu seu verdadeiro potencial e está trabalhando ativamente para alcançar objetivos comuns por meio de uma abordagem baseada em consórcio na maioria dos casos.

No início de 2019, o ICICI Bank, o HDFC Bank, o Kotak Mahindra Bank e o Axis Bank, juntamente com 11 grandes credores, lançaram o primeiro financiamento vinculado a blockchain do país para pequenas e médias empresas (PMEs), uma iniciativa que deve transformar a face dos empréstimos. para PMEs/MPMEs propensas a inadimplência. A ideia de ter tal organização é remover qualquer barreira de comunicação entre os diferentes bancos, garantir a transparência do crédito, permitir a troca de dados/informações e reduzir as chances de fraudes como desconto duplo ou falta de criação/relatório de cobrança.

O ICICI Bank integrou mais de 250 empresas em sua plataforma blockchain para financiamento comercial doméstico e internacional em 2019. O banco também implantou a tecnologia blockchain para automatizar processos interbancários para financiamento comercial e remessas, o que o ajudou a reduzir o tempo de processamento e os custos de transação e resultou na redução do uso de papel a nível da indústria. No início de 2018, a SBI liderou o consórcio Bankchain para explorar vários casos de uso padronizados para o setor bancário.

Transparência, governança e responsabilidade são os recursos mais procurados que o blockchain fornece por design. Dadas várias fraudes recentes em muitos bancos, a implementação de soluções baseadas em blockchain é a necessidade do momento.