Análisis de Startups e Inversionistas – Reflexiones 2018 y Tendencias en 2019

Publicado: 2018-12-29SaaS, Medios, Fintech, Salud, Bienes de consumo fueron los sectores más financiados

Más ofertas de lo habitual en el segmento de hardware/IoT

Caída en el número de empresas en etapa inicial que operan en el espacio de comercio electrónico vertical

Si bien 2017 fue un año de corrección para las nuevas empresas indias que mostraron una disminución en la cantidad de nuevas empresas establecidas en 2017 en comparación con 2016, 2018 repitió la sintonía de crecimiento tanto en términos de la cantidad de nuevas empresas fundadas como en la financiación total de las nuevas empresas. . Sin embargo, la financiación, este año, se mantuvo limitada a un menor número de nuevas empresas en comparación con el año anterior.

Al mirar hacia atrás a 2018, hemos creado el análisis en el espacio de la etapa inicial, con respecto a las tendencias observadas en el lado de la puesta en marcha y el lado del inversor. El análisis de datos se basa en los datos de la plataforma LetsVenture y no representa los datos generales del ecosistema. Sin embargo, con más de 5000 nuevas empresas que se registraron en LetsVenture en 2018 y la base de inversores que creció en 1000, creemos que es una representación justa del comportamiento general de las tendencias observadas en el ecosistema indio.

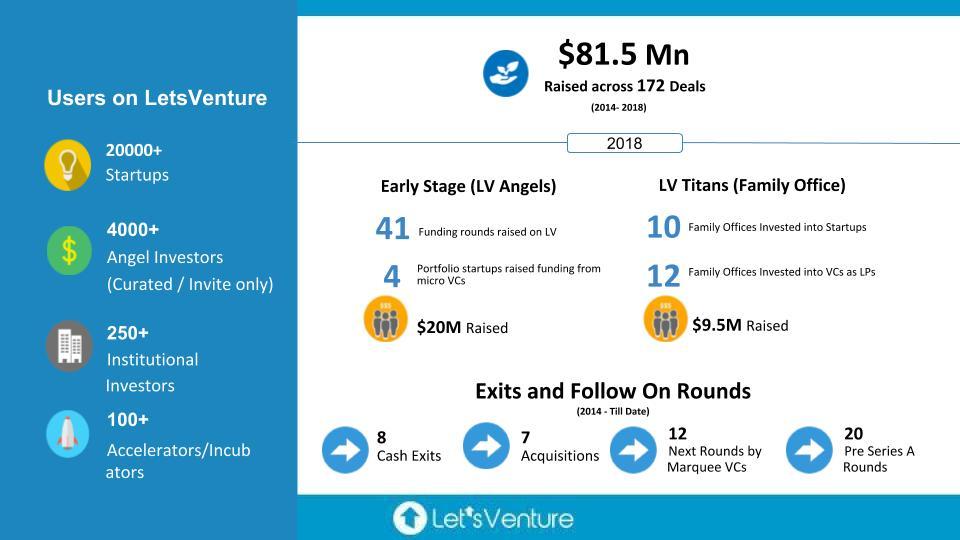

El resumen de lo logrado en 2018.

Tendencias de startups en etapas tempranas de 2018

Desglose sectorial (% de empresas):

- SaaS, Medios, Fintech, Salud, Bienes de consumo fueron los sectores más financiados que comprenden más del 50% de las empresas financiadas. Esto está en línea con los sectores financiados en el mercado que ha visto niveles similares de financiación en estos sectores.

- Aumento de la adopción digital: las masas indias lo observaron en pagos, contenido y videos, soluciones de productos madurados para las pymes y empresas indias y la necesidad que sienten las empresas de adoptar tecnología digital para mantenerse a la vanguardia.

- El hardware/IoT comienza a ver tracción: vimos más acuerdos de los habituales en el segmento de hardware/IoT, que tradicionalmente no ha sido uno de los favoritos entre los inversores de riesgo. Esto indica la madurez por parte del inversor y la disponibilidad de capital paciente necesario para impulsar la innovación.

- Nuevos temas emergentes : fondos de cobertura que utilizan IA, indumentaria inteligente, optimización de logística aeroportuaria, modelos de préstamos disruptivos para atención médica y educación, asistentes basados en voz para las masas, experiencia de atención médica estandarizada para pacientes, redes sociales de viajes, filtros de contaminación basados en nanotecnología fueron algunos de los nuevos temas que surgieron en 2018.

- Ha habido una caída en el número de empresas en etapa inicial que operan en el espacio de comercio electrónico vertical. Dada la cantidad de grandes players del sector, solo queda espacio para unas pocas ideas disruptivas y no para todos.

- Han comenzado a surgir nuevas empresas que explotan el potencial sin explotar de las marcas de consumo, especialmente en alimentos y bebidas, higiene y atención médica.

División B2B/B2C:

B2B ha ido en aumento durante los últimos tres años y este año se ha convertido en el segmento dominante en el mercado de etapa inicial. Ha habido un aumento del 45% el año pasado al 56% en 2017.

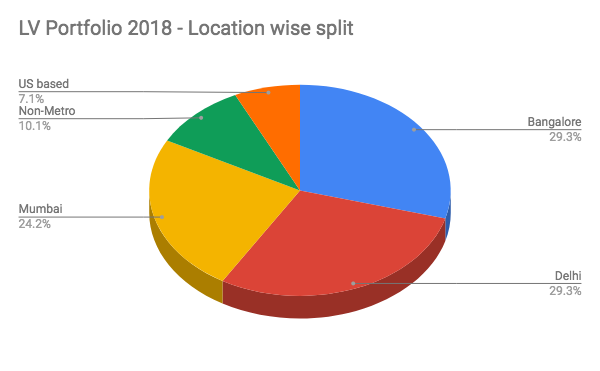

División por ubicación:

Recomendado para ti:

Los emprendedores no pueden crear startups sostenibles y escalables a través de 'Jugaad': Cit...

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

- Delhi y Bangalore (29% cada uno) se mantuvieron a la par en términos de financiación inicial en la plataforma. Vemos una tendencia similar en el mercado, excepto que Delhi fue ligeramente menor en el mercado.

- Las ciudades no metropolitanas que contribuyeron con el 10% de las transacciones vieron un buen aumento en comparación con el año pasado. Vimos un par de los modelos más innovadores que salieron de las áreas no metropolitanas.

Tendencias de los inversores en etapa inicial de 2018

Ha habido un aumento del 55 % en las solicitudes de registro de inversores en 2018, pero la tasa de rechazo casi se ha duplicado del 23 % en 2017 al 45 % este año. Aunque el conocimiento de la clase de activos está aumentando, también vemos que los inversores luchan por gestionar la diversificación de la cartera.

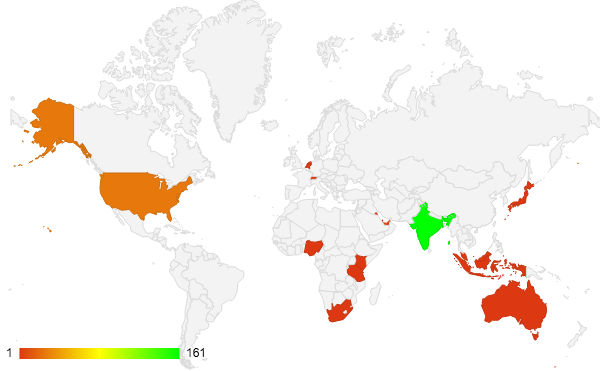

Recibimos un total de más de 430 compromisos este año de inversores. El mapa de calor de estos compromisos se muestra a continuación:

Registros de inversores

- En 2018, más inversores se registraron en la plataforma en comparación con 2017. La conciencia en los HNI indios a través de los medios y otros canales desempeñó un papel clave para atraer a más inversores a las nuevas empresas como clase de activo.

- Con un proceso de curación más estricto para incorporar a los inversores, la cantidad de rechazos en el registro de inversores experimentó un aumento significativo.

Compromisos en LetsVenture from Angels

- La contribución de los inversores con sede en India en los acuerdos siguió teniendo una participación importante. Le siguen los inversores de EE. UU. y Singapur.

- Cada ronda ve compromisos del 30% de inversores globales.

- Cada ronda ve un 18% de compromisos de inversores en ciudades de Nivel 2.

- El tamaño promedio del cheque en LV se consideró como INR 10 lakhs.

- Alrededor del 4-5% de los inversores se comprometieron en el primer trimestre de unirse a la plataforma.

- Vimos un aumento en el compromiso de los microfondos y su disposición a sindicarse con ángeles. En 2018, más del 50% de la etapa inicial en India fue realizada por inversores institucionales (VC, Microfunds)

Family Offices se convierte en un participante activo en las empresas emergentes como una clase de activos

2018 marcó el primer año de LV Titans, nuestra plataforma privada diseñada específicamente para Family Offices para acceder a la clase de activos Startup y Venture Capital. Nos reunimos e incorporamos a 130 familias empresarias de todos los sectores, la mayoría de las cuales han establecido grandes negocios tradicionales.

A medida que surgió la primera ola de nuevas empresas exitosas en los últimos tres años, las Family Offices se dieron cuenta de la economía de la nueva era, pero carecían de un socio confiable que pudiera ayudarlos a navegarla de manera eficiente. LV Titans surgió como una iniciativa bienvenida, y nuestro primer año nos ayudó a comprender las necesidades de Family Office y crear ofertas personalizadas.

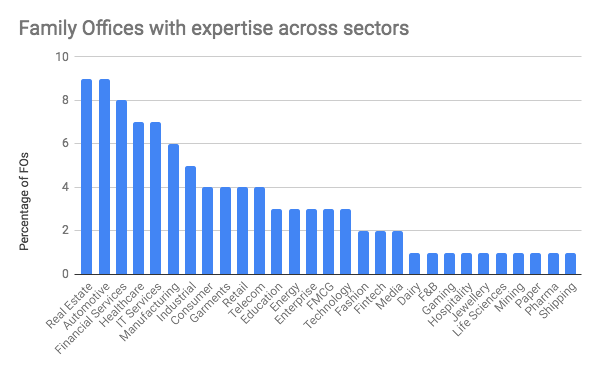

Además de las inversiones iniciales en etapa inicial en la plataforma LetsVenture, trajimos a nuestras Family Offices asignaciones de coinversión exclusivas en rondas de etapa de crecimiento (Series B y C) que fueron lideradas por VC destacados. Lo que fue distinto fue que, además de ser un capital paciente, los Family Offices ofrecieron una comprensión sin igual de los sectores en los que han construido negocios. Esto ofrece a los empresarios apoyo en los negocios, el cliente se conecta, así como apoyo para navegar los desafíos gubernamentales y regulatorios. A continuación se muestra un resumen de las diversas industrias en las que nuestras Family Offices tienen experiencia/grandes empresas operativas en:

Tendencias de inversión en family office

Si bien la inversión inicial directa está comenzando a tener aceptación entre las Family Offices, muchas de ellas consideran la inversión de socios comanditarios en fondos de capital de riesgo como su paso inicial en la clase de activos. Como socios comanditarios, pueden comprender esta clase de activos y, al mismo tiempo, aprender las diferencias con los mercados públicos típicos y las inversiones de capital privado.

LetsVenture ha permitido que Family Offices acceda a asignaciones exclusivas en fondos de capital de riesgo de primer nivel en India y Silicon Valley. Las asignaciones de LV, junto con los derechos de coinversión, brindan un compromiso continuo con los Family Offices.

- Número de Family Offices Incorporados o LV: 130

- Número de Family Offices que han invertido en startups a través de LV: 19

- Número de Family Offices que han invertido en fondos de capital de riesgo a través de LV: 12

- El 80 % del capital invertido en los Fondos de VC provino de Family Offices que nunca habían invertido en Fondos de VC antes del compromiso de LV Titans.

Tendencias en 2019 en el ecosistema indio

Según los patrones de financiación de la etapa inicial de 2018, creemos que estas serían algunas tendencias clave a tener en cuenta en 2019.

Tendencias del Sector

- El cuidado de la salud seguirá siendo un sector en crecimiento, con un cambio hacia un enfoque profundamente vertical/especializado.

- En Fintech, si bien los préstamos parecen pasados de moda, 2019 verá el surgimiento de ofertas de seguros y soluciones de gestión de patrimonio dirigidas a la India. La gestión patrimonial verá a los jugadores en línea y fuera de línea competir por el mismo segmento de clientes.

- Habrá una aparición de nuevos modelos de activos. 2019 verá a Land como un modelo de activos (los automóviles y los bienes raíces seguirán estando de moda, ya que el mercado avanzará hacia la consolidación en estos espacios)

- Los drones verán revivir un rejuvenecimiento del interés con las nuevas regulaciones gubernamentales que finalmente entrarán en vigor.

- Continuaremos viendo cómo el mercado adapta productos relacionados con la salud dirigidos a opciones de alimentación saludable, fitness para la mente y el cuerpo. La consolidación del mercado aún no ocurrirá en 2019.

- Las marcas de consumo seguirán viendo una mayor entrada de capital en juegos de productos. Queda por ver si Brand solo juega puede encontrar algún equilibrio en India

- La nube seguirá teniendo una mayor adopción por parte de las empresas y las pymes: mucho más espacio para que las nuevas empresas de SaaS ganen tracción en la India. Los modelos en los que la creación de productos ocurre en la India y se dirigen a los mercados globales seguirán siendo los favoritos entre los inversores.

Otras tendencias del mercado

- El consumo de contenido se moverá hacia el contenido de video y audio, con énfasis en el tiempo de lectura de 3 a 5 minutos para el contenido escrito.

- En 2019 surgirán nuevos modelos de distribución dirigidos a ciudades de nivel 2 y nivel 3.

- Primeros modelos móviles para seguir siendo relevantes en este contexto.

- AI/ML se convertirán en estándares imprescindibles en la implementación y ya no serán diferenciadores en las ofertas de productos.

- La voz como capa cambiará las reglas del juego

- Los microfondos y los inversores institucionales que participan en la etapa inicial seguirán aumentando. En 2018, este porcentaje cruzó el 50% de la financiación total. Creemos que esto continuará viendo un aumento del 10-15% en 2019.

- La deuda de riesgo está experimentando un aumento y creemos que en 2019 será más frecuente como modelo alternativo de financiación.

- Family Offices como un canal alternativo para la liquidez que ahora invierte directamente en nuevas empresas en etapa de crecimiento está aquí para quedarse. Creemos que la asignación hacia la coinversión directa verá un aumento en su porcentaje de asignación reservado para esta clase de activos.