Analiza startup-urilor și a investitorilor – Reflecții în 2018 și tendințe în 2019

Publicat: 2018-12-29SaaS, Media, Fintech, Healthcare, Consumer Goods au fost sectoarele cele mai puternic finanțate

În segmentul Hardware/IOT au loc mai multe oferte decât de obicei

Scăderea numărului de companii în stadiu incipient care operează în spațiul vertical de comerț electronic

În timp ce 2017 a fost un an de corecție pentru startup-urile indiene, care a arătat o scădere a numărului de startup-uri înființate în 2017 față de cel din 2016, 2018 a refăcut ritmul de creștere atât în ceea ce privește numărul de startup-uri fondate, cât și în ceea ce privește finanțarea totală a startup-urilor. . Cu toate acestea, finanțarea, anul acesta, a rămas limitată la un număr mai mic de startup-uri comparativ cu anul precedent.

În timp ce ne uităm înapoi la 2018, am creat o analiză în spațiul de început, cu privire la tendințele observate pe partea de start-up și pe partea investitorilor. Analiza datelor se bazează pe datele platformei LetsVenture și nu reprezintă datele globale ale ecosistemului. Cu toate acestea, cu peste 5000 de startup-uri care s-au înregistrat pe LetsVenture în 2018 și baza de investitori în creștere cu 1000, credem că este o reprezentare corectă a comportamentului general al tendințelor observate în ecosistemul indian.

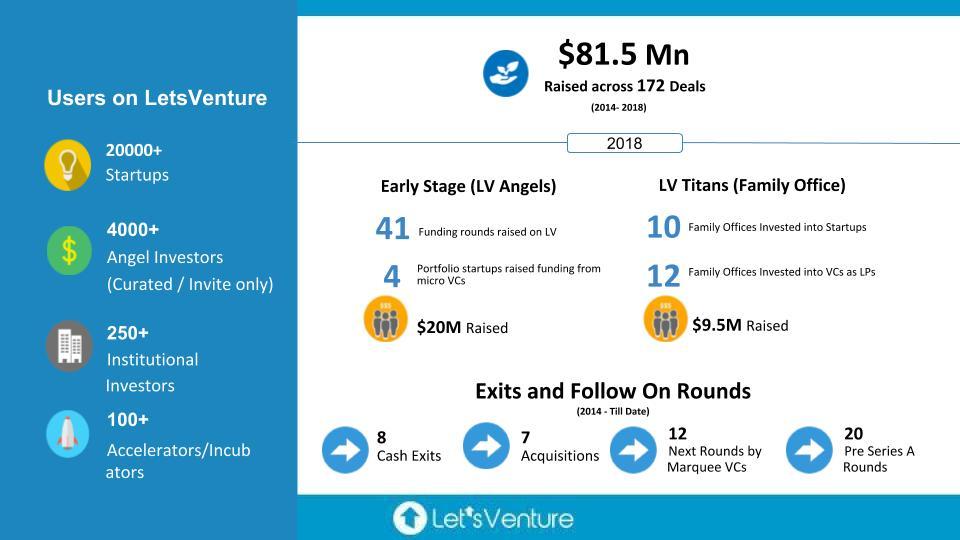

Rezumatul a ceea ce s-a realizat în 2018.

2018 Tendințe de pornire în stadiu incipient

Divizarea sectorului (% din companii):

- SaaS, Media, Fintech, Healthcare, Consumer Goods au fost sectoarele cele mai puternic finanțate, cuprinzând peste 50% din companiile finanțate. Acest lucru este în concordanță cu sectoarele finanțate de pe piață, care au înregistrat niveluri similare de finanțare în aceste sectoare.

- Adopție digitală sporită: a fost observată în plăți, conținut și videoclipuri de către masele indiene, soluții de produse maturate pentru IMM-urile și întreprinderile indiene și nevoia resimțită de întreprinderi de a adopta tehnologia digitală pentru a rămâne în fruntea curbei.

- Hardware/IoT încep să vadă tracțiune: Am văzut mai multe oferte decât de obicei întâmpinându-se în segmentul Hardware/IoT, care în mod tradițional nu a fost unul dintre favoriții fierbinți printre investitorii de risc. Acest lucru indică maturitatea din partea investitorilor și disponibilitatea capitalului pacient necesar pentru a stimula inovația.

- Teme noi care apar : fonduri speculative care utilizează AI, îmbrăcăminte inteligentă, optimizarea logisticii aeroportuare, modele de împrumut perturbatoare pentru sănătate și educație, asistenți vocali pentru mase, experiență standardizată de asistență medicală pentru pacienți, rețele sociale de călătorie, filtre de poluare bazate pe nanotehnologie au fost câteva dintre ele. noile teme care au apărut în 2018.

- S-a înregistrat o scădere a numărului de companii în stadiu incipient care operează în spațiul vertical de comerț electronic. Având în vedere numărul de jucători mari din sector, rămâne loc doar pentru câteva idei disruptive și nu pentru toată lumea.

- Startup-urile au început să apară exploatând potențialul neexploatat pentru mărcile de consum, în special în alimente și băuturi, igienă și asistență medicală.

Împărțire B2B/B2C:

B2B a fost în creștere în ultimii trei ani și în acest an a devenit segmentul dominant pe piața în stadiu incipient. S-a înregistrat o creștere de la 45% anul trecut la 56% în 2017.

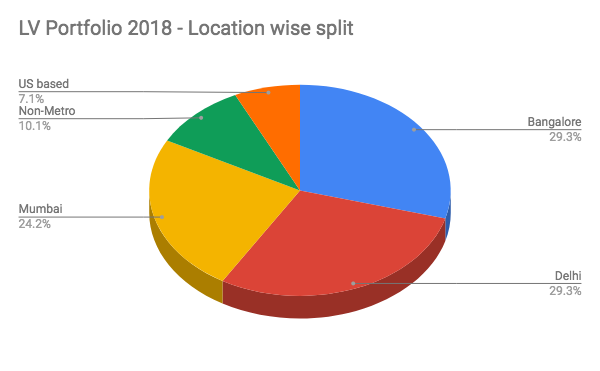

Împărțire în funcție de locație:

Recomandat pentru tine:

Antreprenorii nu pot crea startup-uri durabile și scalabile prin „Jugaad”: Cit...

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

- Delhi și Bengaluru (29% fiecare) au rămas la egalitate în ceea ce privește finanțarea în stadiu incipient pe platformă. Vedem o tendință similară pe piață, cu excepția faptului că Delhi a fost puțin mai mică pe piață.

- Orașele non-metrou care au contribuit cu 10% din oferte au înregistrat o creștere bună în comparație cu anul trecut. Am văzut câteva dintre cele mai inovatoare modele ieșind din non-metrouri.

Tendințe ale investitorilor în stadiu incipient 2018

S-a înregistrat o creștere cu 55% a cererilor de înregistrare a investitorilor în 2018, dar rata de respingere aproape sa dublat de la 23% în 2017 la 45% anul acesta. Deși gradul de conștientizare a clasei de active este în creștere, vedem și investitori care se luptă să gestioneze diversificarea portofoliului.

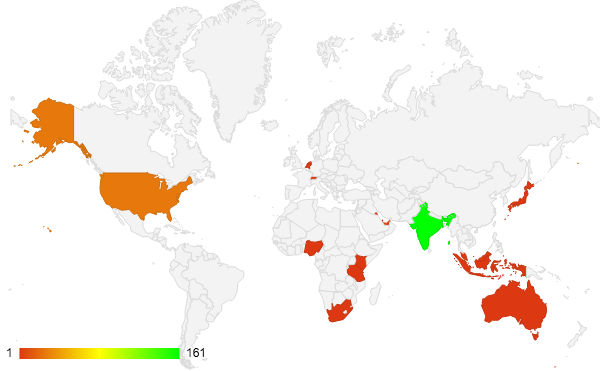

Am primit un total de peste 430 de angajamente în acest an de la investitori. Harta termică a acestor comiteri este prezentată mai jos:

Înregistrări pentru investitori

- În 2018, mai mulți investitori s-au înscris pe platformă comparativ cu 2017. Conștientizarea HNI-urilor indiene prin mass-media și alte canale a jucat un rol cheie în atragerea mai multor investitori către startup-uri ca clasă de active.

- Cu un proces de curatare mai strict pentru investitorii la bord, numărul de respingeri la înregistrarea investitorilor a cunoscut o creștere semnificativă.

Angajamente pe LetsVenture de la Angels

- Contribuția investitorilor din India la tranzacții a continuat să aibă o pondere majoră. Acesta este urmat de investitori din SUA și Singapore.

- Fiecare rundă vede angajamente de 30% din partea investitorilor globali.

- În fiecare rundă se constată angajamente de 18% din partea investitorilor din orașele de nivel 2.

- Dimensiunea medie a cecului pe LV a fost considerată ca 10 lakhs INR.

- Aproximativ 4-5% dintre investitori s-au angajat în primul trimestru de la aderarea la platformă.

- Am observat o creștere a angajamentului din partea micro-fondurilor și a dorinței lor de a se sindicaliza cu îngerii. În 2018, mai mult de 50% din stadiul inițial din India a fost realizat de investitori instituționali (VC, microfonduri)

Family Offices devine un participant activ la startup-uri ca o clasă de active

2018 a marcat primul an al LV Titans — platforma noastră privată concepută special pentru ca Family Offices să acceseze clasa de active Startup & Venture Capital. Ne-am întâlnit și am îmbogățit 130 de familii de afaceri din sectoare, dintre care majoritatea au înființat afaceri tradiționale mari.

Pe măsură ce primul val de startup-uri de succes a apărut în ultimii trei ani, Family Offices au luat în seamă economia new-age, dar nu aveau un partener de încredere care să le ajute să navigheze eficient. LV Titans a venit ca o inițiativă binevenită, iar primul nostru an ne-a ajutat să înțelegem nevoile Family Office și să creăm oferte personalizate.

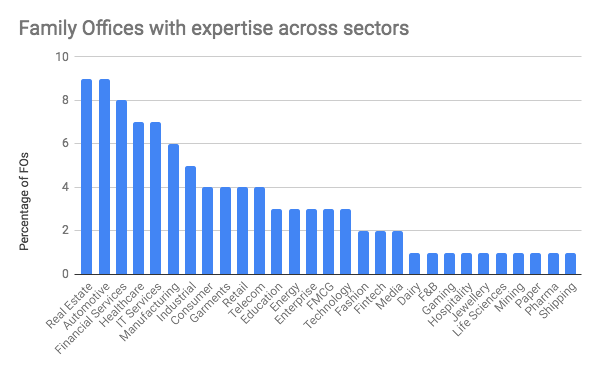

În afară de investițiile de pornire în stadii incipiente pe platforma LetsVenture, am adus la birourile noastre de familie alocații exclusive de co-investiții în runde de dezvoltare (Seria B și C), care au fost conduse de VC-uri marcante. Ceea ce era distinct a fost că, pe lângă faptul că sunt un capital răbdător, Family Office-urile au oferit o înțelegere de neegalat a sectoarelor în care și-au construit afaceri. Acest lucru oferă antreprenorilor sprijin în afaceri, conectează clientul, precum și sprijin pentru a naviga în provocările guvernamentale și de reglementare. Mai jos este un rezumat al diferitelor industrii în care Family Office-urile noastre au expertiză / afaceri mari de operare în:

Tendințe în investiții în Family Office

În timp ce investiția directă de pornire începe să fie acceptată în rândul Family Office-urilor, multe dintre ele consideră că investiția de partener limitat în fonduri de capital de risc este pasul lor inițial în clasa de active. În calitate de Comanditați, aceștia sunt capabili să înțeleagă această clasă de active, în timp ce învață paralel diferențele dintre piețele publice tipice și investițiile de capital privat.

LetsVenture a permis Family Offices-urilor să acceseze alocații exclusive în fonduri de capital de risc de premiere din India și Silicon Valley. Alocările LV sunt cuplate cu drepturi de co-investiție, oferind un angajament continuu cu Family Office-urile.

- Număr de birouri de familie la bord o LV: 130

- Număr de birouri de familie care au investit în startup-uri prin LV: 19

- Numărul de birouri de familie care au investit în fonduri VC prin LV: 12

- 80% din capitalul investit în fondurile VC a provenit de la Family Offices care nu au investit niciodată în fonduri VC înainte de angajamentul LV Titans.

Tendințe în 2019 în ecosistemul indian

Pe baza modelelor de finanțare din stadiul inițial din 2018, credem că acestea ar fi câteva tendințe cheie la care trebuie să fiți atenți în 2019.

Tendințe sectoriale

- Asistența medicală va continua să fie un sector în creștere, cu o schimbare către un accent profund vertical/specializat.

- În Fintech, în timp ce creditarea pare să treacă, 2019 va vedea apariția ofertelor de asigurări și a soluțiilor de gestionare a patrimoniului orientate către India. Gestionarea averii va vedea atât jucătorii offline, cât și cei online concurând pentru același segment de clienți.

- Va apărea noi modele de active. 2019 va vedea Land ca un model de activ (mașinile și imobiliarele vor continua să fie fierbinți, deoarece piața se va îndrepta către consolidarea în aceste spații)

- Dronele vor vedea o revigorare a interesului odată cu noile reglementări guvernamentale care vor intra în sfârșit în vigoare.

- Vom continua să vedem că piața adaptează produse legate de sănătate, care vizează opțiuni de alimentație sănătoasă, fitness pentru minte și corp. Consolidarea pieței nu va avea loc încă în 2019.

- Mărcile de consum vor continua să vadă un flux de capital crescut în jocurile de produse. Rămâne de văzut dacă Brand doar joacă poate găsi vreo bază în India

- Cloud va continua să obțină o adoptare sporită de către întreprinderi și IMM-uri – mult mai mult spațiu pentru startup-urile SaaS pentru a câștiga acțiune în India. Modelele în care construirea de produse are loc în India și țintă piețele globale vor rămâne preferatele investitorilor

Alte tendințe ale pieței

- Consumul de conținut se va îndrepta către conținut video și audio, cu accent pe timp de lectură de 3-5 m pentru conținutul scris.

- Noi modele de distribuție care vizează orașele de nivel 2 și 3 vor apărea în 2019.

- Modelele mobile first să rămână relevante în acest context.

- AI/ML va deveni standarde obligatorii în implementare și nu vor mai fi diferențieri în ofertele de produse.

- Vocea ca strat va deveni un schimbător de joc

- Microfondurile și investitorii instituționali care participă în stadiul incipient vor continua să crească. În 2018, acest procent a depășit 50% din finanțarea totală. Credem că aceasta va continua să înregistreze o creștere de 10-15% în 2019.

- Venture Debt înregistrează o creștere și credem că, în 2019, aceasta va deveni mai răspândită ca model alternativ de finanțare.

- Family Offices, ca canal alternativ pentru lichiditate, care acum investește direct în startup-uri în stadiul de creștere este aici pentru a rămâne. Credem că alocarea către co-investiții directe va înregistra o creștere a procentului de alocare a acestora rezervat pentru această clasă de active.