Marché indien de la livraison de repas : évolution et chemin à parcourir

Publié: 2020-09-28Le secteur de la FoodTech en Inde a vu la création de plus de 1 500 startups et a attiré plus de 4 milliards de dollars de capital-risque depuis 2014

Compte tenu de leur expertise en logistique, technologie, IA/ML et d'une clientèle existante et d'une flotte de livraison, les opérateurs de livraison de nourriture sont particulièrement bien placés pour s'aventurer dans le commerce rapide

Les cuisines cloud multimarques, le commerce par abonnement, l'automatisation des cuisines, l'IdO des restaurants, les catégories d'aliments alternatifs, les modèles DIY/D2C et les expériences à domicile sont quelques-unes des autres opportunités du secteur dans le monde post-Covid.

La technologie alimentaire, en particulier la livraison de nourriture, a été l'un des secteurs de discussion les plus animés au cours des cinq dernières années et peut-être celui qui a attiré divers critiques et défenseurs de temps à autre.

Ma première exposition au secteur s'est produite pendant mon séjour chez Unilazer, où je faisais partie de l'équipe de négociation qui a dirigé un investissement dans Maroosh - une chaîne de QSR axée sur la cuisine libanaise. Dans le cadre de la vérification préalable de l'accord, j'ai eu l'occasion d'en apprendre davantage sur les détails pratiques de la construction et de la gestion d'une entreprise alimentaire en Inde. Il était fascinant d'apprendre comment des acteurs mondiaux comme Dominos et McDonalds ont construit leur chaîne d'approvisionnement et leur logistique du dernier kilomètre en Inde à une époque (milieu des années 1990) où l'infrastructure sous-jacente n'existait tout simplement pas.

Ces apprentissages m'ont été utiles lorsque j'ai rejoint Accel en 2014. Mon premier investissement dans l'entreprise a été dans le domaine de la livraison de nourriture. J'ai eu la chance de co-diriger (aux côtés d'un partenaire) l'investissement de série A (premier tour institutionnel) du fonds dans Swiggy. Au moment de l'investissement, Swiggy était une petite équipe effectuant environ 100 transactions par jour. Au cours des cinq dernières années, la société s'est associée à certains des meilleurs investisseurs de l'écosystème et est devenue l'un des plus grands opérateurs de livraison de nourriture du pays. Ce fut un immense plaisir de travailler avec les fondateurs (Sriharsha, Nandan et Rahul) et le premier conseil d'administration et de jouer un petit rôle dans les trois premières années du parcours de l'entreprise.

Je profite de l'occasion pour partager quelques réflexions sur l'évolution du secteur de la livraison de nourriture en Inde et les opportunités qui s'offrent à nous.

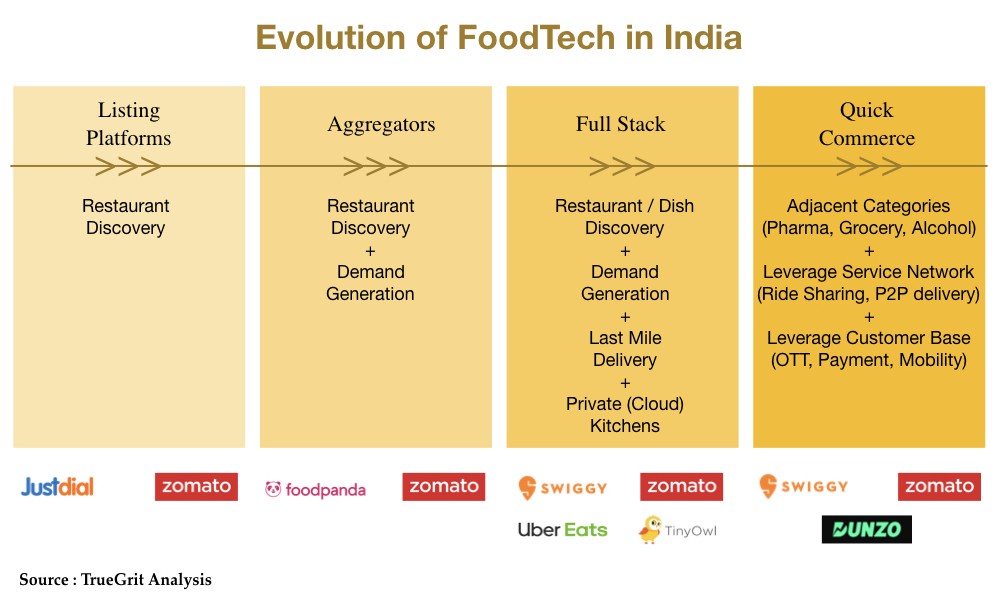

Évolution de l'Inde FoodTech (un récapitulatif rapide)

La vague food tech a déferlé sur les côtes indiennes au début de la décennie avec le lancement des premières plateformes de référencement de restaurants (FoodTech 1.0).

Au fil du temps, à mesure que les partenariats entre les restaurants et les acteurs de la technologie alimentaire se sont approfondis, le modèle a évolué vers un modèle d'agrégateur (FoodTech 2.0), qui s'est concentré sur la découverte de restaurants et la génération de la demande, mais a laissé la livraison du dernier kilomètre aux restaurants.

Alors que le modèle d'agrégateur a bien réussi à aborder la découverte de restaurants et la génération de demande, il n'a pas réussi à aborder les aspects économiques du côté de l'offre (efficacité des livreurs, frais généraux, etc.) ainsi que l'expérience du consommateur qui était très perturbée (délai de livraison erratique, pas de suivi de commande en temps réel, emballage inapproprié, hygiène, etc.) à ce moment-là.

Ces lacunes dans les besoins du marché ont donné naissance à des agrégateurs hyperlocaux ou à la demande (FoodTech 3.0), grâce auxquels ces startups ont évolué pour posséder l'intégralité de la pile alimentaire (découverte de restaurants/plats, curation, génération de la demande et livraison du dernier kilomètre).

Nous assistons maintenant à une quatrième évolution du secteur dans laquelle les grandes licornes établies de la technologie alimentaire tirent parti de leur expertise en matière de service et de leur clientèle pour se développer dans des catégories adjacentes.

FoodTech 3.0 et la ruée vers l'or…

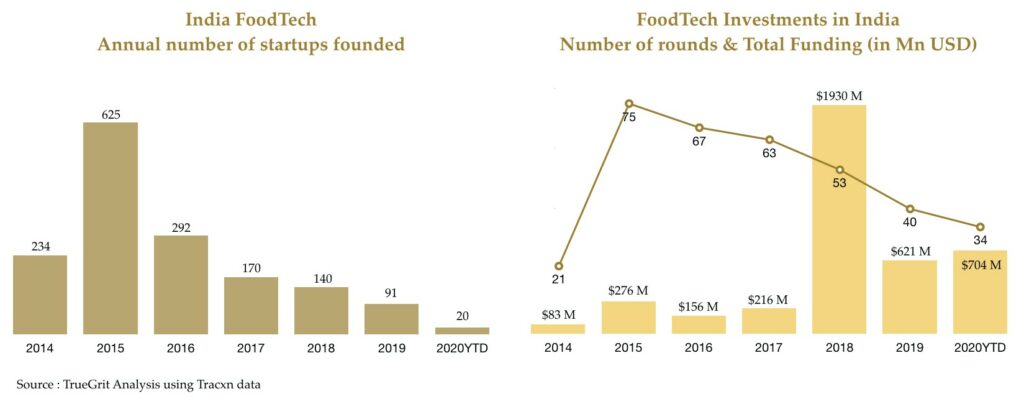

Avec l'arrivée de la FoodTech 3.0, le secteur a connu un essor en 2014 et 2015, à la fois en termes de création de startups et de cycles d'investissement.

Il y avait plus de 850 startups de technologie alimentaire fondées en deux ans - certaines ayant identifié un modèle commercial tandis que la plupart d'autres expérimentaient encore divers pivots.

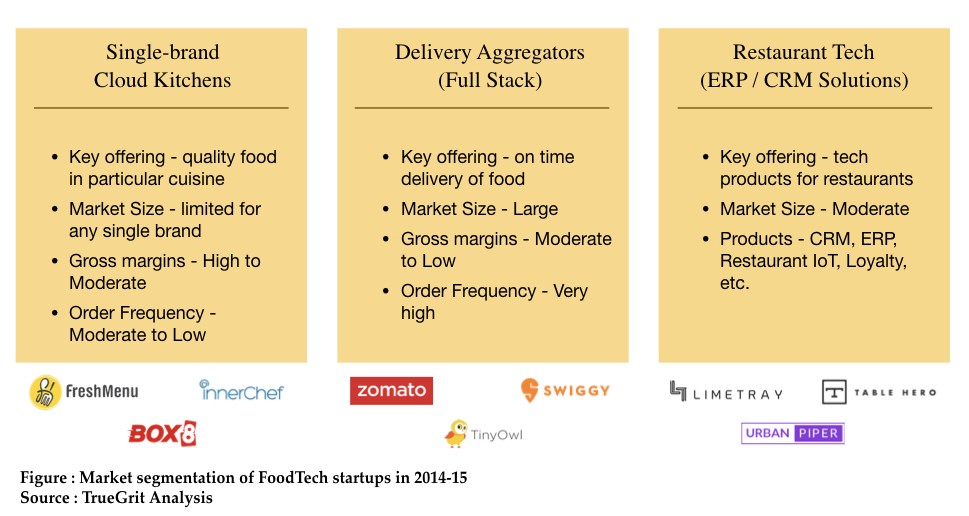

Le marché à l'époque pouvait être largement segmenté en trois segments clés :

Alors que le modèle de cuisine cloud monomarque offrait des marges brutes saines, les agrégateurs de livraison ont abordé un problème plus important et donc une plus grande opportunité de marché.

La poussée de 2015 a été suivie d'une phase de recalibrage en 2016-17, lorsque de nombreuses startups de cuisine cloud monomarque comme Dazo, Spoonjoy, Eatlo et EatOnGo, qui ont connu un bon départ, ont dû fermer boutique ou opter pour des ventes en détresse. / se faire acquérir. Faasos, qui a émergé en force dans le segment, a pivoté vers un modèle de cuisine cloud multimarque et s'est rebaptisé REBEL food.

Bien que le segment des agrégateurs de livraison à pile complète ait émergé comme un gagnant, ils ont également été confrontés à des questions existentielles concernant l'économie et la rentabilité de l'unité.

Après une preuve au niveau de la ville d'une économie unitaire viable, le segment de la livraison de nourriture a connu une résurgence en 2018 lorsque Swiggy et Zomato ont levé d'importantes levées de fonds. Nous avons également assisté à une certaine consolidation dans le secteur avec l'acquisition de Foodpanda par Ola, tandis que Zomato a acquis l'unité UberEats India.

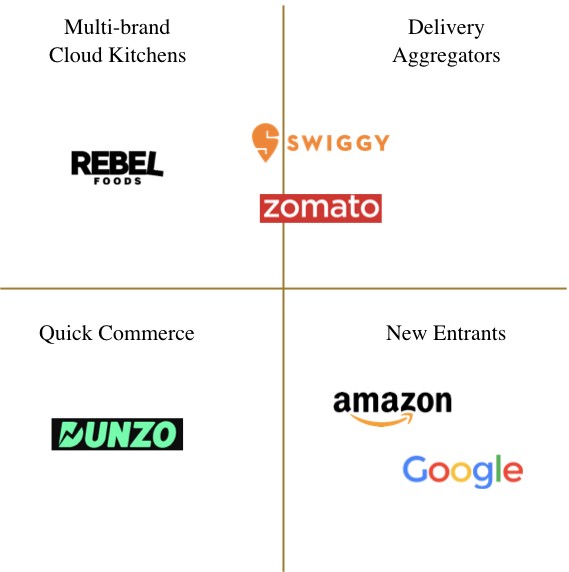

À l'heure actuelle, le paysage de la livraison de nourriture en Inde est dominé par les entreprises suivantes :

L'impact du Covid

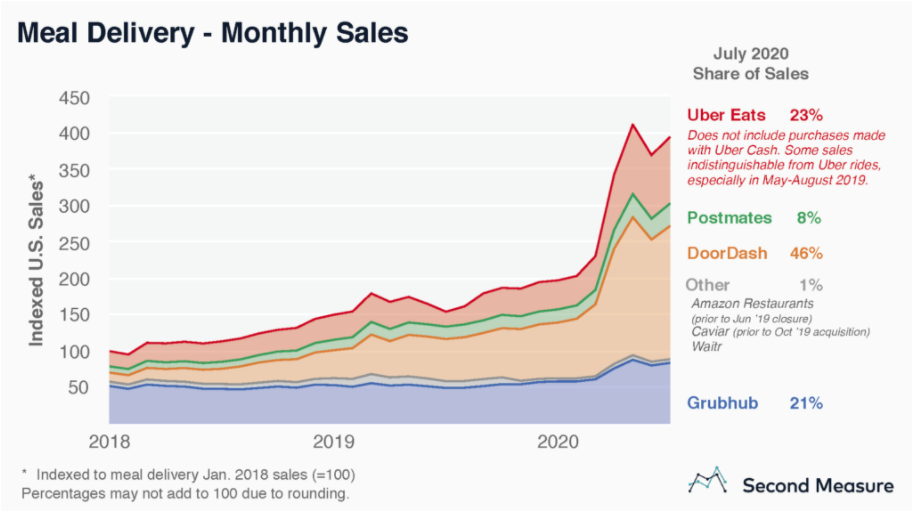

À l'échelle mondiale, le segment de la livraison de nourriture a connu de forts vents arrière en raison de Covid alors que les gens passent au restaurant à domicile après avoir dîné au restaurant. Selon une analyse de Second Measure, les ventes brutes cumulées des quatre principaux agrégateurs de livraison de nourriture aux États-Unis (DoorDash, UberEats, GrubHub, Postmates) ont presque doublé pendant la pandémie.

Recommandé pour vous:

Comment le cadre d'agrégation de comptes de RBI est sur le point de transformer la Fintech en Inde

Les entrepreneurs ne peuvent pas créer de startups durables et évolutives via "Jugaad": Cit ...

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

En Europe, Delivery Hero (qui est également actionnaire de Zomato via l'acquisition de Zomato UAE) a presque doublé sa capitalisation boursière entre les mois de mars et août.

De plus, les mois de pandémie ont également vu une activité de consolidation importante dans le secteur avec Just Eat Takeaway annonçant son acquisition de Grubhub pour 7,3 milliards de dollars dans le cadre d'un accord entièrement en actions et Uber annonçant son acquisition de Postmates pour 2,65 milliards de dollars dans un accord entièrement en actions. .

Cependant, en Inde, la livraison de nourriture a subi un impact négatif grave en raison de Covid. Au cours des premières semaines de propagation, les volumes de livraison pour la plupart des plateformes en ligne ont diminué à 20 % à 30 % du temps pré-covid. Cette tendance inverse du segment en Inde s'explique principalement par trois raisons :

Verrouillage national induit par la propagation du coronavirus

Le verrouillage national annoncé le 24 mars 2020 a entraîné une fermeture brutale du pays, entraînant la fermeture de plus de 95 % des restaurants répertoriés sur les plateformes de livraison pour la livraison de nourriture.

Exode des travailleurs migrants

Le confinement a également entraîné un exode de travailleurs migrants des grandes villes vers leurs villes d'origine. Ces travailleurs migrants constituent l'essentiel de la flotte de livraison des opérateurs de livraison de nourriture en ligne. Ainsi, même lorsque les mesures de confinement ont été levées, les livreurs ont été confrontés à un problème d'approvisionnement et il a fallu un certain temps pour que l'approvisionnement soit opérationnel.

Sentiment des consommateurs et évolution vers la cuisine maison

Au début de la pandémie, un livreur de l'un des principaux opérateurs de livraison a été testé positif au Covid. Cela a nui au sentiment des consommateurs et à leur confiance dans les normes de sécurité des opérateurs de livraison de nourriture, déclenchant un virage vers la cuisine maison. Contrairement aux États-Unis et en Europe, où l'alternative au restaurant est principalement la livraison, en Inde, l'alternative peut être soit la livraison, soit la cuisine à domicile.

En septembre, les volumes de livraison de nourriture sont revenus à 60 % à 80 % du temps pré-covid. Cela s'explique par des mesures de sécurité strictes (telles que l'emballage à double couche, la désinfection des livreurs, le suivi de la désinfection des aliments et de la cuisine, les paiements sans numéraire, la livraison sans contact, entre autres) mises en place par les opérateurs de livraison pour regagner la confiance des clients. De plus, ces opérateurs de livraison ont également essayé de s'aventurer dans des catégories adjacentes telles que la livraison d'épicerie, de produits pharmaceutiques et d'alcool pour augmenter leur chiffre d'affaires en augmentant l'ARPU de la clientèle réduite.

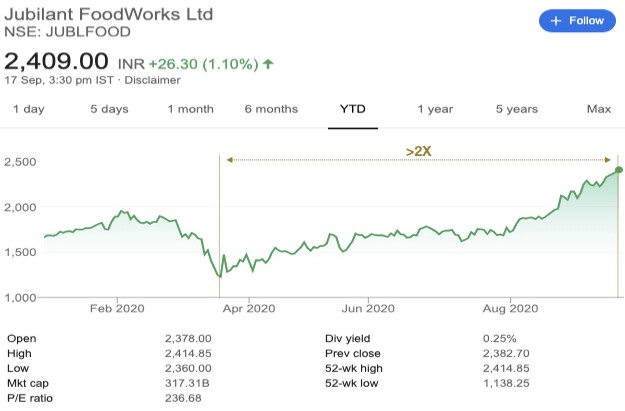

L'une des sociétés de livraison de nourriture qui a résisté à l'épreuve de Covid en Inde et mérite une mention ici est Jubilant Foodworks - la société détient la franchise principale de Dominos en Inde. La capitalisation boursière de la société a plus que doublé depuis mars.

FoodTech 4.0 et la voie à suivre

Entrez les Géants !

Profitant de la baisse des volumes pour Swiggy et Zomato frappés par le covid, les géants mondiaux de la technologie – Amazon et Google – ont tous deux lancé leurs propres offres de livraison de nourriture en Inde. Bien que cela valide davantage la taille de l'opportunité en Inde, cela lance un défi direct au duopole local Swiggy-Zomato.

Amazon, qui pilote Amazon Food dans certaines parties de Bangalore depuis mai, fonctionnera très probablement sur un modèle similaire (à Swiggy et Zomato) en tirant parti de l'expertise en matière de service et de livraison qu'il a développée dans le pays grâce à ses offres comme Amazon Prime Now et Amazon. Frais.

Cependant, Google fonctionnera sur un modèle tiers, un peu comme il fonctionne aux États-Unis où la livraison du dernier kilomètre est effectuée par DoorDash, Postmates, etc. En Inde, Google s'est associé à Dunzo et à d'autres API tierces. pour la livraison du dernier kilomètre. Il sera intéressant de voir si Google considère Swiggy et Zomato comme des concurrents ou des partenaires potentiels.

Émergence du « commerce rapide »

Quick Commerce est la prochaine génération de commerce électronique qui se concentre sur une classe de consommateurs évolués (en particulier les ménages d'une personne, les DINK et les personnes âgées) qui valorisent la rapidité, la commodité et l'expérience plutôt que le prix. Cette classe de consommateurs préfère acheter des petits articles en petite quantité plutôt que des achats en gros à prix réduit. Le modèle tire parti des magasins cloud situés au centre pour offrir une meilleure expérience client qu'un modèle de commerce électronique traditionnel qui repose sur de grands entrepôts construits à la périphérie de la ville. Cette infographie de Delivery Hero ci-dessous explique bien le concept de commerce rapide :

Compte tenu de leur expertise en logistique, technologie, IA/ML et une clientèle existante et une flotte de livraison, les opérateurs de livraison de nourriture en Inde sont particulièrement bien placés pour se lancer dans le commerce rapide. Dunzo, qui compte Google parmi ses investisseurs, a été l'un des premiers à entrer dans l'espace. Plus récemment, nous avons également vu Zomato et Swiggy entrer dans des marchés verticaux adjacents comme la livraison d'épicerie, d'alcool et de produits pharmaceutiques. Le commerce rapide semble être une extension naturelle dans laquelle les opérateurs de livraison de nourriture peuvent s'aventurer.

Réémergence des cuisines cloud

Le segment des restaurants a peut-être été le plus touché en raison de la pandémie, la fréquentation dans la plupart des restaurants tombant à moins de 20 % du temps pré-covid.

Selon divers rapports de l'industrie, on estime que près de 40 à 45 % des restaurants pourraient fermer leurs portes en raison du maintien des loyers élevés, de l'augmentation des coûts fixes (en raison des nouvelles normes d'assainissement et de distanciation sociale) et de la diminution de la fréquentation.

Les restaurants qui s'adaptent au format de livraison et à la technologie peuvent survivre mais pour le reste, l'avenir s'annonce malheureusement sombre à moins qu'un vaccin ne soit lancé prochainement.

Cela me porte à croire que le modèle Cloud Kitchen (alias cuisines virtuelles, cuisines sombres, cuisines fantômes) est sur le point de faire son retour, bien que sous un nouvel avatar, dans le monde post-Covid.

L'accent sera mis sur la construction de cuisines de base optimisées pour fournir aux clients des aliments de haute qualité, hygiéniques et sains. De nouvelles SOP seront adoptées pour garantir les normes de sécurité les plus élevées à chaque point de contact. Nous pourrions également assister à une plus grande automatisation de la cuisine (opportunités pour les startups de la robotique de briller) et à l'innovation des ingrédients au niveau des plats.

Selon moi, il pourrait y avoir trois possibilités :

Liste accrue sur les plateformes de livraison

Les restaurants de restauration autonomes ou de petite chaîne existants se réinventent en tant que restaurants de livraison uniquement et tirent parti de l'infrastructure existante de livraison et de cuisine de commissariat offerte par les agrégateurs de livraison

Cuisines cloud multimarques

Les grands groupes hôteliers peuvent choisir de s'associer et de lancer leurs propres cuisines de commissariat en utilisant une infrastructure existante ou nouvelle et de construire des cuisines cloud multimarques semblables aux aliments REBEL.

Peut-être, un nouveau marché de la cuisine en nuage :

Cela ne s'adresse qu'aux cuisines cloud autonomes et est donc en mesure d'offrir une meilleure économie aux restropreneurs

Autres tendances et opportunités

Montée du commerce par abonnement

La confiance des consommateurs, fondée sur des normes de sécurité et d'assainissement élevées, sera essentielle au succès des agrégateurs de livraison de nourriture après Covid. Une confiance accrue dans une plate-forme ou une marque devrait entraîner une augmentation des abonnements. Les modèles d'abonnement construits sur des articles à haute fréquence et à répétition élevée devraient être mieux acceptés après Covid.

Automatisation de cuisine et restaurant IOT

Avec l'adoption de nouvelles SOP post-Covid, il y aurait une automatisation accrue dans les cuisines et les restaurants. Alors que la préparation robotique des aliments est encore loin, on peut s'attendre à voir des chaînes d'assemblage automatisées d'aliments dans les cuisines et un service robotique d'aliments dans les restaurants et les buffets.

Augmentation des catégories d'aliments alternatifs

Alors que globalement la consommation de viande est en baisse, en Inde (un peu comme en Chine), on assiste à une hausse de la consommation de viande avec une hausse des revenus. Et comme la base de consommation de viande est encore faible en Inde, je ne vois pas beaucoup d'opportunités pour les analogues de viande de si tôt. Cependant, il pourrait y avoir un immense potentiel dans les catégories des protéines alternatives (à base de plantes ou non) et des laits alternatifs (à base de plantes, sans noix, à base d'avoine, etc.).

Modèles de bricolage et marques directes aux consommateurs :

Les marques d'aliments emballés, en particulier dans des catégories telles que les collations saines, les aliments végétaliens et les plats prêts à manger, devraient connaître une augmentation de la demande des consommateurs. De plus, les startups de bricolage et les fournisseurs de kits de repas devraient enfin trouver un public parmi les consommateurs indiens qui ont trouvé un nouvel amour pour la cuisine à la maison. Ces startups de bricolage et ces marques D2C pourraient tirer parti de l'expertise de service et de l'infrastructure de livraison construites par les agrégateurs de livraison pour atteindre directement le client.

Expériences à domicile

Étant donné que les restaurants sont désormais obligés de fonctionner à une capacité de 30% à 50%, beaucoup commenceront à proposer des expériences à domicile pour de petits groupes de personnes afin de répondre à l'économie des restaurants. De plus, les chefs de haut niveau, spécialisés dans les expériences de restauration haut de gamme, peuvent également passer à des expériences de boutique à domicile. La découverte et la réservation de telles expériences pourraient être une excellente opportunité autonome pour un marché en ligne ou une verticale supplémentaire pour les opérateurs de livraison de nourriture.

L'espace Foodtech est en constante évolution et j'ai hâte de voir ce que l'avenir nous réserve. Heureux de partager mon point de vue au cas où vous seriez un investisseur investissant dans le secteur ou un entrepreneur essayant quelque chose de nouveau dans l'espace.

Cet article a été publié pour la première fois sur LinkedIn et a été reproduit avec autorisation.

Avis de non-responsabilité : toutes les pensées, opinions et opinions exprimées dans cet article sont les miennes et ne représentent pas les opinions de quelque entité que ce soit avec laquelle j'ai été, suis actuellement ou serai affilié à l'avenir. En outre, l'article ne s'adresse à aucun investisseur ou investisseur potentiel et ne constitue pas une offre de vente - ou une sollicitation d'une offre d'achat - de titres, et ne peut être utilisé ou invoqué pour évaluer les mérites de tout investissement. . Le contenu ne doit pas être interprété ou invoqué de quelque manière que ce soit comme un conseil d'investissement, juridique, fiscal ou autre.