印度食品配送市场:演变与未来之路

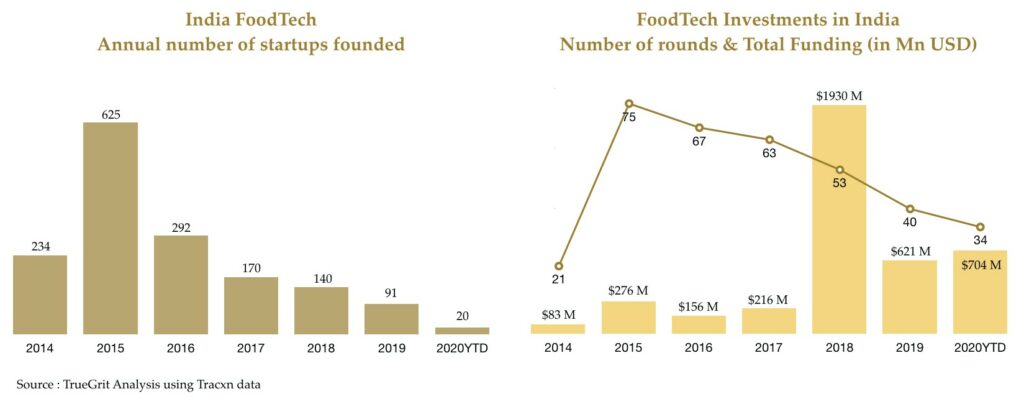

已发表: 2020-09-28自 2014 年以来,印度的食品科技行业见证了 1500 多家初创公司的诞生,并吸引了超过 40 亿美元的风险投资

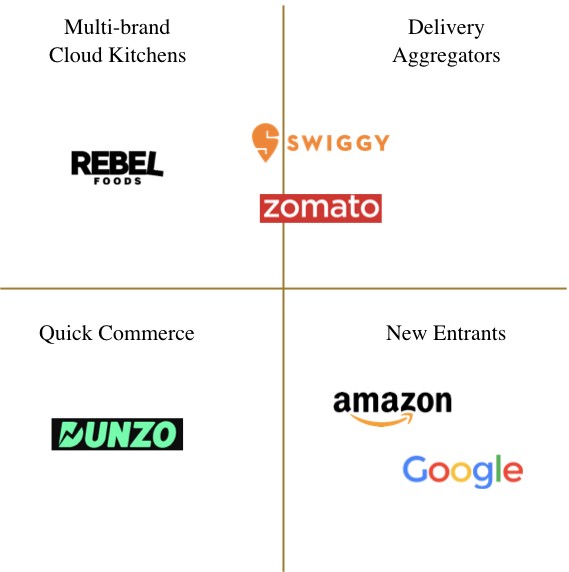

鉴于他们在物流、技术、人工智能/机器学习方面的专业知识以及现有的客户群和配送车队,食品配送运营商具有独特的优势,可以涉足快速商业领域

多品牌云厨房、订阅商务、厨房自动化、餐厅物联网、替代食品类别、DIY/D2C 模型和家庭体验是后 Covid 世界该行业的其他一些机会。

食品科技,尤其是食品配送,在过去五年中一直是讨论最激烈的领域之一,也许不时吸引不同的批评者和倡导者。

我第一次接触这个行业是在我在 Unilazer 工作期间,当时我是领导投资 Maroosh 的交易团队的一员——专注于黎巴嫩美食的 QSR 连锁店。 作为交易尽职调查的一部分,我有机会了解在印度建立和经营食品企业的细节。 在底层基础设施还不存在的时候(1990 年代中期),了解像多米诺骨牌和麦当劳这样的全球企业是如何在印度建立他们的供应链和最后一英里物流的,真是令人着迷。

当我在 2014 年加入 Accel 时,这些经验派上了用场。我在该公司的第一笔投资是在食品配送领域。 我非常幸运地(与合伙人一起)共同领导了该基金对 Swiggy 的 A 系列(第一轮机构)投资。 在投资时,Swiggy 是一个小团队,每天进行约 100 笔交易。 在过去的五年中,该公司与生态系统中一些最优秀的投资者合作,并成长为该国最大的食品配送运营商之一。 与创始人(Sriharsha、Nandan 和 Rahul)和早期董事会一起工作,并在公司前三年的发展历程中发挥了很小的作用,我感到非常高兴。

我借此机会分享一些关于印度食品配送行业如何发展以及未来机遇的想法。

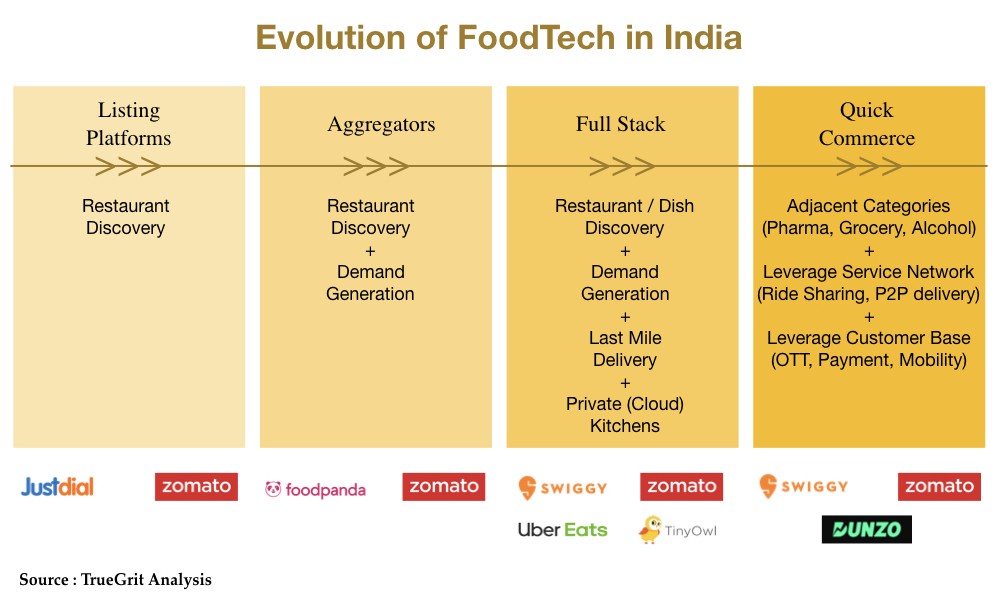

印度食品技术的演变(快速回顾)

本世纪初,当第一个餐厅上市平台 (FoodTech 1.0) 推出时,食品科技浪潮席卷了印度海岸。

随着时间的推移,随着餐厅和食品技术参与者之间的合作关系不断加深,该模型演变为聚合模型(FoodTech 2.0),该模型专注于餐厅发现和需求产生,但将最后一英里的配送留给了餐厅。

虽然聚合器模型在解决餐厅发现和需求生成方面做得很好,但它在解决供应方经济学(送货员效率、间接成本等)以及非常糟糕的消费者体验(不稳定的送货时间、没有实时订单跟踪、不当包装、卫生等)。

市场上的这些需求缺口催生了超本地化或按需聚合器(FoodTech 3.0),这些初创公司由此演变为拥有整个食品堆栈(餐厅/菜肴发现、管理、需求生成和最后一英里交付)。

我们现在正在见证该行业的第四次演变,大型成熟的食品技术独角兽正在利用他们的服务专业知识和客户群扩展到相邻的类别。

FoodTech 3.0 和淘金热……

随着 FoodTech 3.0 的到来,该行业在 2014 年和 2015 年经历了一次激增——无论是在初创公司成立还是投资轮次方面。

在两年的时间里,有超过 850 家食品科技初创公司成立——一些已经确定了商业模式,而其他大多数仍在尝试各种支点。

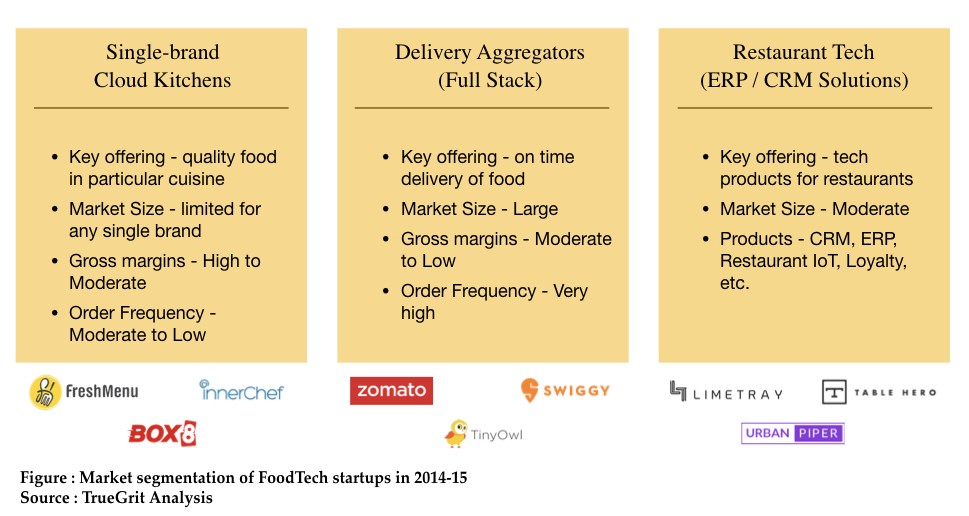

当时的市场可以大致分为三个关键部分:

虽然单一品牌的云厨房模式提供了可观的毛利率,但交付聚合商解决了更大的痛点,从而获得了更大的市场机会。

2015 年的飙升之后是 2016-17 年的重新调整阶段,当时许多像 Dazo、Spoonjoy、Eatlo 和 EatOnGo 这样的单品牌云厨房初创公司,开局良好,要么不得不关店,要么选择进行低价销售/ 被收购。 在该领域表现强劲的 Faasos 转向多品牌云厨房模式,并将自己更名为 REBEL 食品。

虽然全栈交付聚合器细分市场确实成为赢家,但他们也面临着围绕单位经济和盈利能力的存在问题。

在城市层面证明了可行的单位经济学之后,2018 年,当 Swiggy 和 Zomato 都筹集了大笔融资时,食品配送部门见证了复苏。 我们还目睹了该行业的一些整合,Ola 收购了 Foodpanda,而 Zomato 收购了 UberEats 印度部门。

目前,印度的外卖领域主要由以下公司主导:

Covid影响

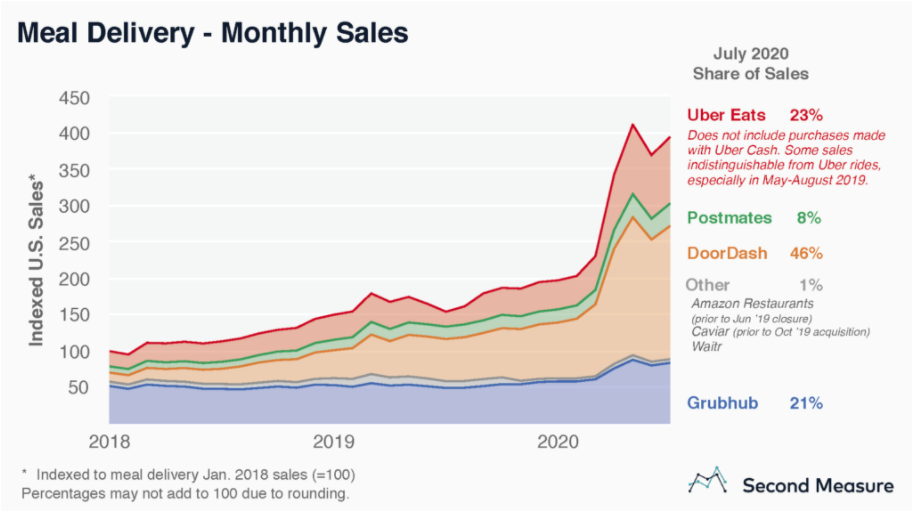

在全球范围内,随着人们从外出就餐转向在家就餐,由于 Covid,食品配送部门享有强劲的顺风。 根据 Second Measure 的分析,在大流行期间,美国四大食品配送聚合商(DoorDash、UberEats、GrubHub、Postmates)的累计总销售额几乎翻了一番。

为你推荐:

RBI 的账户聚合器框架将如何改变印度的金融科技

企业家无法通过“Jugaad”创建可持续、可扩展的初创公司:Cit...

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

在欧洲,Delivery Hero(通过收购 Zomato 阿联酋也是 Zomato 的股东)在 3 月至 8 月期间的市值几乎翻了一番。

此外,大流行的几个月也见证了该行业的一些重大整合活动,Just Eat Takeaway 宣布以 $7.3B 的全股票交易收购 Grubhub,优步宣布以 $2.65B 的全股票交易收购 Postmates .

然而,在印度,由于 Covid,食品配送受到了严重的负面影响。 在传播的最初几周,大多数在线平台的交付量下降到疫情前的 20%-30%。 印度细分市场的这种逆转趋势主要归因于三个原因:

冠状病毒传播导致全国封锁

2020 年 3 月 24 日宣布的全国封锁导致该国突然关闭,导致外卖平台上超过 95% 的餐厅关闭了外卖大门。

外来务工人员的外流

封锁还导致农民工从主要城市外流到家乡。 这些农民工构成了在线食品配送运营商的大部分配送队伍。 因此,即使解除了封锁限制,快递运营商仍面临供应问题,需要一些时间才能使供应正常运行。

消费者情绪和转向家庭烹饪

在大流行初期,来自一家主要快递运营商的一名快递员的新冠病毒检测呈阳性。 这损害了消费者对食品配送运营商安全标准的信心和信任,引发了向家庭烹饪的转变。 与美国和欧洲不同,外出就餐的替代方式主要是外卖,而在印度,替代方式可以是外卖或在家做饭。

截至 9 月,送餐量已恢复到疫情前的 60%-80%。 这是在交付运营商采取严格的安全措施(如双层包装、送货员消毒、食品和厨房消毒跟踪、无现金支付、非接触式交付等)以赢回客户信任的背景下。 此外,这些配送运营商还尝试涉足食品杂货、制药和酒类配送等相邻类别,通过增加减少的客户群的 ARPU 来增加收入。

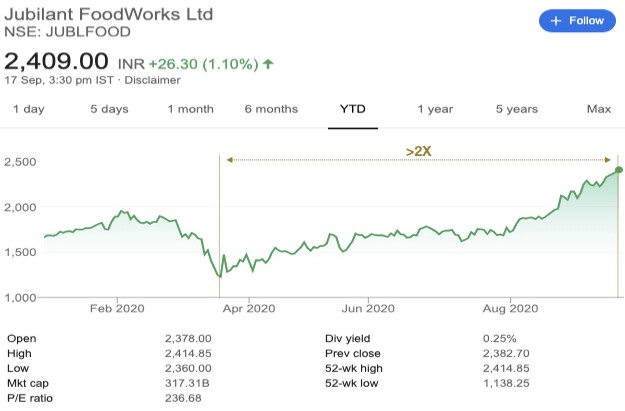

Jubilant Foodworks 是一家在印度经受住了 Covid 考验并值得一提的食品配送公司——该公司在印度拥有多米诺骨牌的主要特许经营权。 自 3 月以来,该公司的市值翻了一番多。

食品科技 4.0 和未来之路

进入巨人队!

利用受新冠病毒影响的 Swiggy 和 Zomato 的销量下降,全球科技巨头——亚马逊和谷歌——都在印度推出了自己的外卖服务。 虽然这进一步证实了印度机会的规模,但它对本土的 Swiggy-Zomato 双头垄断企业提出了直接挑战。

自 5 月起在班加罗尔部分地区试行 Amazon Food 的亚马逊,很可能会利用其通过 Amazon Prime Now 和 Amazon 等产品在该国建立的服务和交付专业知识,以类似的模式(与 Swiggy 和 Zomato)运营新鲜的。

然而,谷歌将在第三方模式下运营,就像它在美国的运营方式一样,最后一英里的交付由 DoorDash、Postmates 等公司完成。在印度,谷歌与 Dunzo 和其他第三方 API 合作最后一英里的交付。 看看谷歌是否将 Swiggy 和 Zomato 视为竞争对手或潜在合作伙伴将会很有趣。

“快速商务”的出现

Quick Commerce 是下一代电子商务,专注于进化的消费者阶层(特别是单身家庭、丁克人和老年人),他们重视速度、便利性和体验而不是价格。 这个消费阶层更喜欢购买少量的小票商品,而不是大票折扣驱动的购买。 该模式利用位于中心位置的云商店来提供比依赖于在城市郊区建造的大型仓库的传统电子商务模式更好的客户体验。 下面这张 Delivery Hero 信息图很好地解释了快速商务的概念:

鉴于他们在物流、技术、人工智能/机器学习方面的专业知识以及现有的客户群和配送队伍,印度的食品配送运营商具有独特的优势,可以涉足快速商业领域。 将 Google 视为其投资者之一的 Dunzo 一直是该领域的先行者。 最近,我们还目睹了 Zomato 和 Swiggy 进入了相邻的垂直行业,例如杂货店、酒类和药品配送。 快速商务似乎是食品配送运营商冒险的自然延伸。

云厨房的重新出现

由于大流行,外出就餐可能受到的影响最严重,大多数餐厅的客流量下降到疫情前的 20% 以下。

根据各种行业报告,由于持续的高租金租金、增加的固定成本(由于新的卫生和社会疏离规范)以及客流量减少,估计近 40%-45% 的餐厅可能会倒闭。

适应交付形式和技术的餐厅可能会生存下来,但对于其他人来说,不幸的是,除非尽快推出疫苗,否则未来看起来很黯淡。

这让我相信云厨房模式(又名虚拟厨房、黑暗厨房、幽灵厨房)将在后 Covid 世界中卷土重来,尽管是在一个新的化身中。

重点将是建造经过优化的全新厨房,为客户提供优质、卫生和健康的食品。 将采用更新的 SOP,以确保每个接触点的最高安全标准。 我们还可能见证更大的厨房自动化(机器人初创公司大放异彩的机会)和菜肴级别的配料创新。

在我看来,可能有三种可能性:

增加在交付平台上的列表

现有的独立或小型连锁餐厅将自己重塑为仅提供外卖的餐厅,并利用外卖聚合商提供的现有外卖和小卖厨房基础设施

多品牌云厨房

较大的酒店集团可能会选择合作并使用现有或新的基础设施推出自己的小卖部厨房,并构建类似于 REBEL 食品的多品牌云厨房。

也许,一个新的云厨房市场:

这仅适用于交付独立的云厨房,因此能够为餐饮业者提供更好的经济效益

其他趋势和机会

订阅商务的兴起

建立在高安全和卫生标准基础上的消费者信任将是 Covid 后食品配送聚合商成功的关键。 增加对平台或品牌的信任应该会带来更高的订阅量。 建立在高重复频率项目上的订阅模型应该会在 Covid 之后获得更大的接受度。

厨房自动化和餐厅物联网

随着新冠疫情后新 SOP 的采用,厨房和餐厅的自动化程度将会提高。 虽然机器人食品准备仍然相去甚远,但人们可以期待在厨房看到自动化食品装配线,并在餐厅和自助餐厅看到机器人食品服务。

替代食品类别的兴起

虽然全球肉类消费量正在下降,但在印度(很像中国),我们目睹了肉类消费量的增加和收入的增加。 而且由于印度的肉类消费基数仍然很小,我认为肉类类似物在短期内不会有太多机会。 然而,替代蛋白质(植物基或其他)和替代牛奶(植物基、无坚果、燕麦基等)类别可能存在巨大潜力。

DIY 模型和直接面向消费者品牌:

包装食品品牌,尤其是健康零食、纯素食品和即食食品等类别的食品品牌,应该会见证消费者需求的激增。 此外,DIY 初创公司和餐包供应商最终应该会在印度消费者中找到受众,他们对在家做饭有了新的热爱。 这些 DIY 初创公司和 D2C 品牌可以利用交付聚合器构建的服务专业知识和交付基础设施直接接触客户。

在家体验

由于餐厅现在被迫以 30%-50% 的容量运营,许多人将开始为小团体提供居家体验,以满足餐厅经济的需要。 此外,专注于优质就餐体验的知名厨师也可能会转向提供居家精品体验。 发现和预订此类体验可能是在线市场的绝佳独立机会,也可能是食品配送运营商涉足的另一个垂直领域。

食品科技领域一直在发展,我迫不及待地想看看未来会怎样。 如果您是投资该行业的投资者或尝试该领域新事物的企业家,很高兴分享我的观点。

本文首发于领英,经授权转载。

免责声明:本文中表达的所有想法、观点和意见都是我自己的,不代表我曾经、现在或将来将加入的任何实体的意见。 此外,本文不针对任何投资者或潜在投资者,也不构成出售任何证券的要约或购买要约的邀请,不得用于或依赖于评估任何投资的价值. 内容不应被解释为或以任何方式被依赖为投资、法律、税收或其他建议。