Rede de habilitação de proteção aberta no contexto indiano

Publicados: 2020-08-08Em 25 de julho, a iSPIRIT anunciou a Open Credit Enablement Network (OCEN)

A Índia tem todos os “blocos de construção” para protocolos financeiros abertos

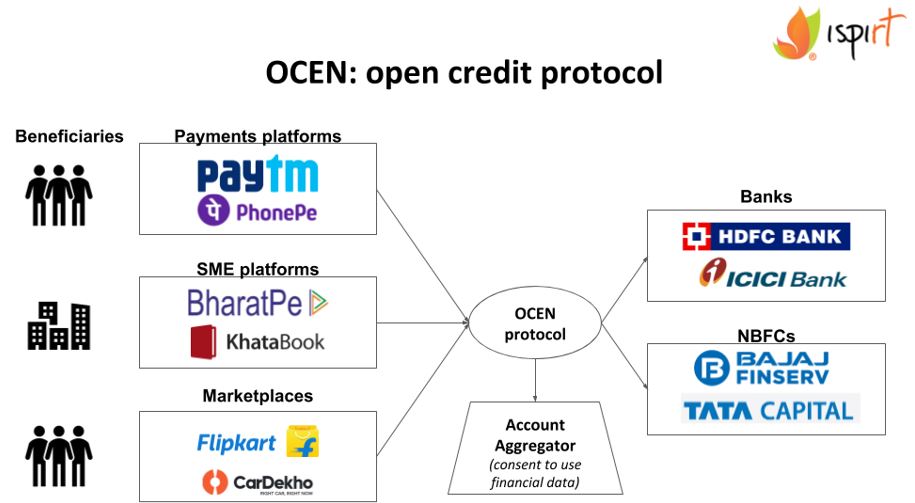

O OCEN, por outro lado, funciona como uma camada de APIs que padronizam o processo de desembolso, monitoramento e cobrança de empréstimos.

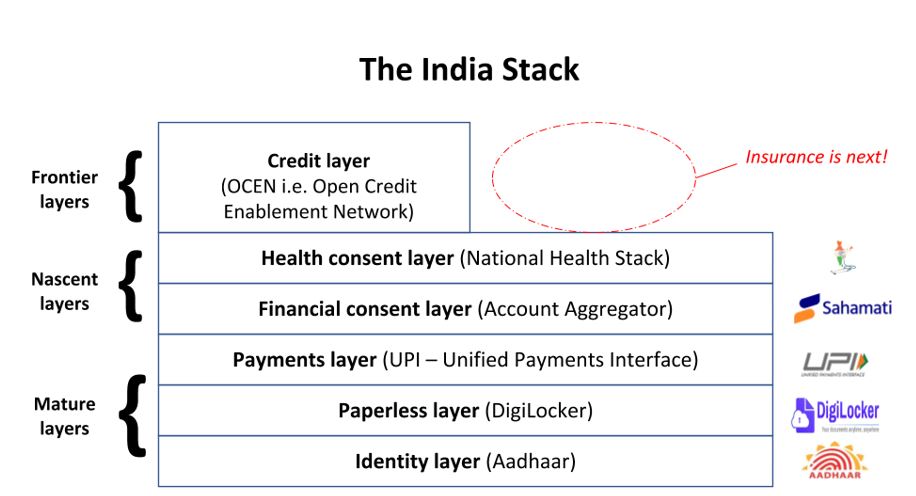

O India Stack tem sido um trabalho em andamento desde 2009, quando a UIDAI (autoridade emissora de Aadhaar) foi fundada. Aadhaar foi a base para as sucessivas “camadas” da Pilha da Índia a serem construídas.

O foco inicial estava na camada “menos” :

- Aadhaar: camada sem presença

- DigiLocker: camada sem papel

- UPI : camada sem dinheiro

Antecipando a aprovação da lei de Proteção de Dados Pessoais (PDP), os voluntários da iSPIRIT começaram a trabalhar em uma estrutura de privacidade chamada DEPA (Data Empowerment & Protection Architecture).

Como estrutura, o DEPA formou a base para dois importantes casos de uso do consumidor:

- Compartilhamento consensual de informações financeiras (por meio da estrutura do Account Aggregator)

- Compartilhamento consensual de informações de saúde (via National Health Stack)

No entanto, compartilhar informações financeiras é uma “ferramenta” e não um “produto” – em 25 de julho, a iSPIRIT anunciou o OCEN (Open Credit Enablement Network), ou seja, “UPI for credit” – um protocolo aberto que atua como a “única API/integração para crédito".

OCEN atrai :

- A estrutura do Account Aggregator – para acessar dados financeiros do cliente para:

- Subscrição de empréstimo (decisão de emprestar)

- Monitoramento de empréstimos (diagnóstico preventivo de futuros NPAs para tomar medidas corretivas)

- Controle de uso final (ou seja, garantir que os fundos desembolsados sejam usados para o propósito declarado)

- A estrutura LSP

- LSP significa Loan Service Provider – uma nova classe de entidades focada na originação de empréstimos em nome de NBFCs e bancos que oferecem o capital de risco para empréstimos.

- LSP foi uma recomendação no relatório UK Sinha MSME ao RBI

Portanto, a Índia tem todos os “blocos de construção” para protocolos financeiros abertos. O crédito agora tem seu protocolo aberto via OCEN – o seguro é o próximo?

Antes de entrarmos no 'UPI for Insurance' – OPEN (Open Protection Enablement Network), é importante revisar como se espera que o OCEN opere para entender como o OPEN e o OCEN provavelmente serão muito semelhantes.

Recomendado para você:

Como a estrutura do agregador de contas do RBI está definida para transformar as fintechs na Índia

Empreendedores não podem criar startups sustentáveis e escaláveis por meio do 'Jugaad':...

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

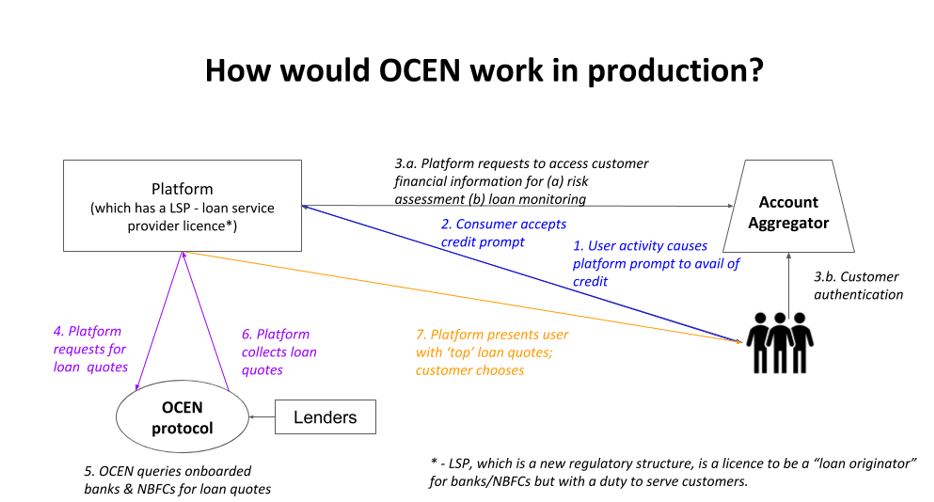

O OCEN funciona como uma camada de APIs (Application Programming Interfaces) que padronizam o processo de desembolso, monitoramento e cobrança de empréstimos.

Vamos analisar o processo de originação de empréstimos habilitado pelo OCEN:

- Você seleciona seus novos óculos de sol da Lenskart (que possui a licença LSP).

- Ao chegar à tela de checkout, você tem a oportunidade de fazer um empréstimo ao consumidor. Você seleciona “Sim”.

- Você é redirecionado para o seu login do Account Aggregator e dá consentimento ao Lenskart para consultar sua conta bancária ICICI para

- Detalhes sobre sua renda/pagamentos/ativos etc (único)

- Acesso ocasional para avaliar sua situação financeira (monitoramento de empréstimos; opcional)

- A Lenskart obtém detalhes sobre (a) sua posição financeira e (b) sua compra; esses detalhes são postados no protocolo OCEN.

- 17 bancos respondem com cotações de empréstimos, ou seja, taxa de juros e cláusulas de empréstimo (estrutura de pagamento, critérios padrão, etc.)

- A Lenskart coleta essas citações e aplica sua discrição ao mostrar as melhores opções.

- Você faz sua escolha (ou não e apenas paga adiantado!)

Se você optar por pagar seu empréstimo no meio de sua vida útil, terá a oportunidade de revogar seu consentimento para permitir que a Lenskart monitore seu extrato financeiro também!

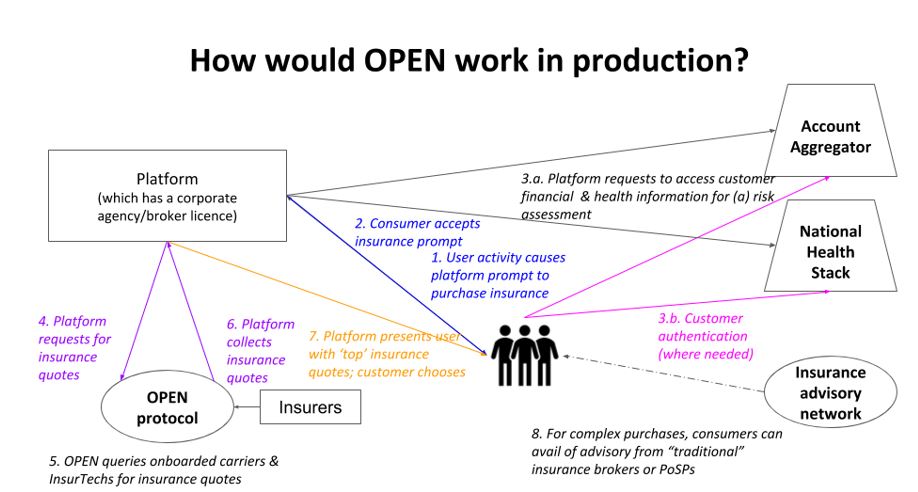

Para mais informações sobre o OCEN; confira o blog iSPIRIT. Isso nos leva ao seguro análogo ao OCEN – OPEN (que está em fase de ideia).

A OPEN funcionaria como uma camada de APIs para padronizar o processo de subscrição, distribuição e sinistros de seguros. Para plataformas de tecnologia e aplicativos voltados para o consumidor, o OPEN atuaria como uma “API única para distribuição de seguros”.

Vamos percorrer o processo de venda de seguros habilitado pela OPEN:

- Você decide reservar uma viagem para as Maldivas no Yaatra.com (que possui uma licença de agência corporativa para vender seguros).

- Ao chegar na tela de checkout, você tem a oportunidade de aproveitar a cobertura médica no exterior para sua viagem; você diz sim"

- Você é redirecionado para um login do Gerenciador de Consentimento e dá consentimento ao parceiro de seguros da Yaara.com para consultar os Hospitais Apollo sobre seus registros médicos.

- Sua viagem e detalhes médicos são postados na OPEN para coletar cotações de seguro relacionadas a:

- Pagamento de prêmio (e estrutura)

- Benefícios da apólice, exclusões e serviços de valor agregado 12 seguradoras respondem com cotações de seguro

- Yaatra.com coleta essas cotações e aplica sua discrição ao mostrar as melhores opções.

- Você faz sua escolha (ou opta por não comprar!)

- Se desejar, você pode obter aconselhamento sobre a compra de sua apólice de um indivíduo qualificado (por exemplo, corretor de seguros)

Questões como o tratamento de sinistros e o ajuste de médio prazo das apólices ainda precisam ser aprofundados.

Benefícios do OPEN para o ecossistema:

Para companhias de seguros

- Os arranjos de distribuição geralmente ocorrem por meio de produtos de grupo geralmente envolvem um alto grau de opacidade na composição dos membros; alavancar a pilha da Índia pode levar a uma estrutura de preços “mais justa” por meio de:

- Visualizando PEDs de membros (através do National Health Stack)

- Visualizando a posição financeira dos membros (via agregador de contas)

- Acesso a novas fontes de distribuição (as empresas de tecnologia podem acessar diferentes públicos)

Para distribuidores (ou plataformas)

- Nenhuma nova estrutura regulatória é necessária, uma vez que a licença de agência corporativa existente é suficiente.

- Acesso às melhores taxas de comissão originando negócios para uma ampla variedade de operadoras (sem dependência de parceiros)

Para clientes

- Melhor seleção de produtos (adaptados às suas necessidades)

- Melhor preço

No lado da saúde do seguro, a iSPIRIT tem trabalhado em:

- O National Health Stack (que inclui um interruptor de reivindicações eletrônicas)

- A política Gamifier (um novo tipo de apólice de seguro de saúde baseada em resultados)

É provável que a combinação do Health Stack e do Account Aggregator possibilite uma versão do OPEN para seguro de saúde na Índia nos próximos anos.