ما هي أنظمة دفع التجارة الإلكترونية في الهند: أنواع وأمثلة ومزايا

نشرت: 2022-02-15اليوم ، عندما تفكر في شراء أي شيء ، فإن أول شيء ستفعله هو التحقق من توفره عبر الإنترنت على منصة التجارة الإلكترونية.

تتغير الطريقة التي يتم بها بيع وشراء الأشياء ، وكذلك طرق الدفع.

لقد ولت الأيام التي اعتاد الناس فيها على الشعور بجنون العظمة من المدفوعات عبر الإنترنت وكانوا يؤمنون فقط بحمل النقود الصعبة. مع توفر العديد من خيارات الدفع ، لن تشعر بالحاجة إلى حمل النقود بعد الآن.

أدى التغيير في تفضيلات الإنفاق إلى قيام الشركات بإضافة خيارات دفع متعددة إلى موقع التجارة الإلكترونية الخاص بها. لذلك ، إذا كنت أيضًا مالكًا لمواقع التجارة الإلكترونية ، فأنت بحاجة إلى دمج طرق الدفع الأكثر شيوعًا والأكثر استخدامًا في موقع الويب الخاص بك.

حسنًا ، لدينا هنا كل المعلومات التي ستحتاجها. يمكنك معرفة كيفية عمل نظام دفع التجارة الإلكترونية ، وأهميته ، وأحدث الاتجاهات لمواكبة ذلك ، وما إلى ذلك.

ما هي أنظمة الدفع للتجارة الإلكترونية؟

يمكّن نظام الدفع للتجارة الإلكترونية العملاء من الدفع مقابل المنتجات والخدمات باستخدام طرق الدفع الإلكترونية. تتضمن هذه المعاملات عبر الإنترنت المشتري وبنك المشتري والتاجر وبنك التاجر وبوابة الدفع ومعالج الدفع.

نظام الدفع الإلكتروني في التجارة الإلكترونية يكتسب شعبية مع الاتجاه المتزايد للتسوق عبر الإنترنت. حتى أزمة عالمية مثل COVID-19 أجبرت الناس على التحول إلى السوق عبر الإنترنت ، مما جلب البائعين التقليديين عبر الإنترنت.

حتى الشركات شعرت بإحساس بالأمان أثناء التداول عبر الإنترنت. يمكنهم الآن الانغماس في مدفوعات مسبقة وآمنة والقضاء على أي مخاطر للاحتيال أو اختراق البيانات بمساعدة نظام الدفع للتجارة الإلكترونية.

كيف تعمل أنظمة الدفع للتجارة الإلكترونية؟

قبل التعمق أكثر في أنظمة الدفع الإلكتروني في التجارة الإلكترونية ، دعنا نفهم كيفية عملها.

نحن جميعًا على دراية بعملية الدفع الأساسية عبر الإنترنت ، حيث يقوم المشترون بالنقر فوق الزر "شراء" في عربة التسوق الخاصة بهم ، وإدخال تفاصيل الدفع المطلوبة ، والمضي قدمًا في الدفع. لكن ماذا سيحدث بعد ذلك ، ما هي الجوانب الفنية المتضمنة ، وكيف سيصل المبلغ إلى البائع؟ سيتم الرد على هذه الأسئلة وغيرها الكثير بعد ذلك.

يُقترح قراءة: أفضل بوابات الدفع في الهند للمدفوعات الآمنة عبر الإنترنت

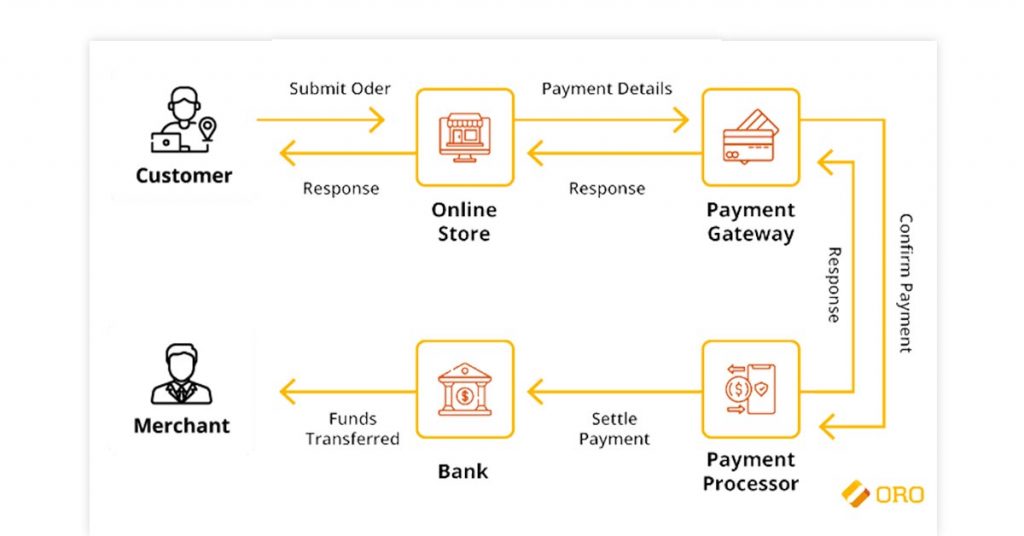

تستغرق الخطوات المتضمنة في معالجة نظام الدفع للتجارة الإلكترونية بضع ثوانٍ فقط ، حتى لو كانت المعاملات تحدث من طرفين مختلفين من العالم.

الخطوة 1: افتح بوابة الدفع

عندما ينقر المشترون على زر "شراء" ، يقومون بإدخال تفاصيل بطاقة الائتمان أو الخصم الخاصة بهم. يتم تشفير هذه التفاصيل ومشاركتها مع معالج الدفع الخاص بك.

الخطوة 2: التأكيد مع المُصدر

بعد استلام تفاصيل البطاقة ، يتحقق معالج الدفع من البنك الذي أصدر بطاقة المشتري لتأكيد المعاملة قبل خصم المبلغ.

الخطوة 3: يتم الإذن بالدفع أو رفضه

بعد التنبيه من معالج الدفع ، يقوم بنك العميل بفحص الدفع قبل المضي قدمًا. يُصرح بالدفع ومعالجته بشكل أكبر عندما يؤكد البنك بشكل كافٍ في حساب العميل. ولكن ، إذا كان الرصيد غير كافٍ ، فسيتم رفض المعاملة ، ويتم إبلاغ الأطراف المطلعة بذلك.

الخطوة 4: إخطار بنجاح المعاملة

بعد ذلك ، يقوم معالج الدفع بإبلاغ بوابة دفع التجارة الإلكترونية بشأن تفويض أو رفض المعاملة. عند نجاح المعاملة ، سيتلقى موقع التاجر إشعارًا من بوابة الدفع. ولكن مع ذلك ، لن يتم إيداع الأموال في حساب التاجر.

الخطوة 5: ائتمان حساب التاجر

بعد أيام قليلة فقط ، سيُضاف الرصيد وينعكس في الحساب المصرفي للتاجر. تشير هذه الخطوة إلى إكمال عملية الدفع بنجاح.

لماذا يعتبر نظام الدفع الإلكتروني مهمًا؟

مع زيادة الاتصالات السلكية واللاسلكية وسهولة الوصول إلى الإنترنت ، تزداد المدفوعات الإلكترونية بسرعة. بدأ الأشخاص في استبدال طرق الدفع التقليدية بالمعاملات عبر الإنترنت.

وفقًا لـ Statista ، في عام 2021 ، سجلت الهند عددًا ضخمًا يزيد عن 40 مليار معاملة رقمية بلغت قيمتها حوالي كوادريليون روبية هندية.

بصرف النظر عن هذا ، دعنا نفهم العوامل الأخرى التي تجعل من المهم للشركات اعتماد نظام الدفع الإلكتروني في التجارة الإلكترونية.

زيادة الوصول: يمكنك عبور جميع الحدود المادية الممكنة والوصول إلى أكبر عدد من العملاء من خلال التجارة الإلكترونية. عندما يتمكن عملاؤك من الدفع بالطريقة التي يفضلونها ، فمن المرجح أن يتسوقوا منك أكثر. في الهند ، من المتوقع أن يصل عدد المتسوقين عبر الإنترنت إلى 220 مليونًا بحلول عام 2025 ، ومع تكامل أنظمة الدفع الإلكتروني ، يتمتع كل منهم بإمكانية أن يصبحوا عملاء محتملين.

تقليل التكاليف: يوفر نظام الدفع الإلكتروني في التجارة الإلكترونية التكاليف لكلا الطرفين ، المشتري والبائع. تضيف معالجة المدفوعات بالطريقة التقليدية إلى تكاليف التشغيل والمعالجة مثل المصاريف الورقية وتكلفة البريد والموظفين الإضافيين وما إلى ذلك. وتصبح هذه التكاليف عبئًا إضافيًا على العملاء. ولكن مع تزايد شعبية واستخدام طرق الدفع الإلكتروني ، يمكن تقليل هذه التكاليف.

معاملات أسرع: لم تعد بحاجة إلى الانخراط في العملية التي تستغرق وقتًا طويلاً في صياغة الشيكات وتحويل النقود وإنشاء الفواتير. يمكن للطرفين إجراء واستلام مدفوعات فورية من خلال بوابة دفع التجارة الإلكترونية.

إثراء الأمن: تتطلب أنظمة الدفع التقليدية من المشتري مشاركة المعلومات السرية عبر البريد أو الاتصال أو الرسائل القصيرة. أثار هذا بعض المخاوف الخطيرة المتعلقة بالأمن مثل فقد البريد أو سقوطه في الأيدي الخطأ. ولكن مع أنظمة الدفع للتجارة الإلكترونية ، لا يحتاج أي مشترٍ إلى المخاطرة بمعلوماته السرية أثناء المعاملات.

زيادة الإنتاجية: يؤدي إنشاء بوابة دفع للتجارة الإلكترونية إلى أتمتة عملية المعاملات وتوفير الوقت والتكلفة والقوى العاملة. تقضي المدفوعات السريعة عبر الإنترنت على الحاجة إلى المهام العادية مثل الإدخال اليدوي للبيانات ، والاحتفاظ بسجل ورقي للمدفوعات النقدية. يتيح ذلك لموظفيك الاستفادة من عقولهم في تنمية الأعمال بشكل أكبر.

أنواع طرق الدفع لمواقع التجارة الإلكترونية

سيؤدي دمج العديد من بوابات الدفع الشائعة مع موقع التجارة الإلكترونية الخاص بك إلى إنشاء تجربة شراء مريحة لعملائك. علاوة على ذلك ، لم يعد عملاؤك بحاجة إلى إضافة تفاصيل الدفع الخاصة بهم في كل مرة يشترون فيها منتجًا. يمكنهم فقط تسجيل الدخول إلى حساباتهم الخاصة والدفع باستخدام طرق الدفع المفضلة لديهم.

دعنا نتعرف على أنظمة دفع التجارة الإلكترونية المختلفة التي يمكنك دمجها في موقع الويب الخاص بك.

بطاقة الخصم: تعد بطاقة الخصم خيارًا رائعًا للعملاء لإجراء عمليات شراء في حدود قدرتهم على الدفع. تسمح بطاقة الخصم للعميل بإجراء مدفوعات بالرصيد الموجود بالفعل في حسابه المصرفي. كونها وسيلة دفع شائعة ، تعد بطاقة الخصم هي ثاني أكبر بوابة دفع للتجارة الإلكترونية مستخدمة في الهند.

بطاقة الائتمان: على عكس بطاقة الخصم ، يسمح الائتمان للعملاء بتوسيع قوتهم الشرائية. نتيجة لذلك ، فهي أكثر طرق الدفع شيوعًا المستخدمة في صناعة التجارة الإلكترونية. لإكمال الدفع ، يحتاج العميل إلى إضافة رقم بطاقة الائتمان ورقم CVN وتاريخ انتهاء الصلاحية في الحقول المطلوبة.

المحافظ الرقمية: تكتسب المحافظ شعبية كبيرة بسبب ملاءمتها. بعد إنشاء حساب المحفظة الإلكترونية ، يمكن للمستخدم ربط حسابه المصرفي أو بطاقة الخصم أو بطاقة الائتمان الخاصة به في بيئة آمنة. تحتاج المحافظ الرقمية إلى تسجيل لمرة واحدة ، مما يلغي الحاجة إلى إضافة تفاصيل بنكية في كل مرة تقوم فيها بإجراء عملية شراء أو معاملة.

Net Banking: تشبه بوابة الدفع الخاصة بموقع التجارة الإلكترونية بوابة بطاقات الخصم والائتمان التي تسمح للعميل بإجراء دفعة مباشرة من البنك. Net Banking هي بوابة دفع للتجارة الإلكترونية يمكن الوصول إليها بمعرف شخصي ورقم تعريف شخصي.

تحويلات UPI: تعد واجهة المدفوعات الموحدة المعروفة أيضًا باسم UPI خيارًا شائعًا آخر بين عملاء التجارة الإلكترونية. يمكن أن يحمل رجل التوصيل رمز الاستجابة السريعة الذي يمكن مسحه ضوئيًا عند التسليم لإجراء مدفوعات غير نقدية. يمكن أيضًا دمج خيار الدفع من معرف UPI كبوابة دفع في مواقع الويب.

العملة الرقمية: الآن عندما أعلنت الحكومة الهندية عن إصدار عملتها الرقمية الخاصة بها ، يجب أن تفكر أيضًا في دمجها في موقع الويب الخاص بك. على الرغم من أن الشركات العملاقة الكبرى بدأت في قبول العملات الرقمية مثل Bitcoin و Ethereum ، إلا أنها لم تكتسب شعبية بعد.

النقد: بعد كل ما قيل وفعل ، لا يزال السوق الهندي يتكون من عدد كبير من السكان يؤمنون بإجراء المعاملات النقدية. لذلك ، تحتاج إلى إضافة خيار الدفع عند الاستلام (COD) إلى بوابة دفع التجارة الإلكترونية الخاصة بك.

يجب قراءة: قائمة أفضل بوابات الدفع الدولية في الهند

أحدث الاتجاهات حول أنظمة الدفع للتجارة الإلكترونية

لتكون في صدارة لعبتك ، من المهم أن تعرف ما يحدث في عالم التجارة الإلكترونية. لذا ، دعنا نناقش بعضًا من أحدث الاتجاهات التي تحتاج إلى مواكبة ذلك.

زيادة التجارة عبر الهاتف المحمول: يقضي المستهلك العادي أكثر من 6 ساعات يوميًا على الهاتف المحمول. لقد تطورت الطريقة التي يبحث بها المستهلكون عبر الإنترنت ، ويستهلكون محتوى مختلفًا ، وحتى يشترون المنتجات. نظرًا لكونه وسيطًا مفيدًا ، فقد زاد إجمالي مبيعات التجارة الإلكترونية عبر الهاتف المحمول بنسبة 14٪ منذ عام 2017 ، وهو ما يمثل الآن 72.9٪ من إجمالي مبيعات التجارة الإلكترونية.

تشير الإحصائيات إلى أن معظم مدفوعات التجارة الإلكترونية تتم عبر الهاتف المحمول. لذلك ، تحتاج إلى إنشاء نظام أساسي سريع الاستجابة للجوال يعزز تجربة شراء العملاء. يمكنك اكتساب تفاعل على تطبيقك من خلال توفير خصومات حصرية على عمليات الشراء داخل التطبيق.

زيادة المبيعات من خلال وسائل التواصل الاجتماعي: تنص Statista على أن 28٪ من مستخدمي وسائل التواصل الاجتماعي يكتشفون علامة تجارية أثناء تصفحهم لها. لكن رحلة الشراء على وسائل التواصل الاجتماعي تتطلب من العملاء المحتملين الخروج من النظام الأساسي والانتقال إلى صفحة مقصودة خارجية. يمكنك سد هذه الفجوة من خلال دمج المعاملات الاجتماعية مثل "تسوق الآن" على Instagram حيث يمكن للمستخدمين إجراء عملية شراء دون مغادرة النظام الأساسي.

النماذج المستندة إلى الاشتراك: يتم إنشاء نماذج الاشتراك لمنح العملاء تجربة مريحة وشخصية. يعمل اتجاه التجارة الإلكترونية هذا بشكل رائع للشركات التي تتطلب تجديدًا مستمرًا. يمكنك الاختيار من بين ثلاثة أنواع من نماذج الاشتراك - نموذج قائم على التزويد والوصول والتنظيم.

في نموذج التجديد ، يمكن للمستهلك الوصول إلى شراء نفس المنتجات على أساس متكرر مثل الضروريات. بينما في نموذج الاشتراك ، يتم تقديم جميع المنتجات والخدمات للعملاء بخصم عضوية خاص. وفي نموذج الاشتراك القائم على التنظيم ، يتم منح العملاء تجربة شخصية حيث يمكنك التوصية بمواصفات المنتج بناءً على تفضيلاتهم.

مخاوف متزايدة حول خصوصية البيانات: خصوصية البيانات هي أحد الأسباب البارزة وراء تردد المستهلكين في استخدام نظام الدفع الإلكتروني في التجارة الإلكترونية. لا يمكن تجاهل الحاجة إلى جمع بيانات المستهلك في أعمال التجارة الإلكترونية ، ولكن حمايتها ضرورية أيضًا.

لسوء الحظ ، يقوم بعض أصحاب الأعمال بتسريب بيانات المستهلك لتحقيق مكاسب شخصية ، مما يرفع الأنظار على جميع منصات التجارة الإلكترونية. لذلك ، لحماية خصوصية المستهلك ونزاهته ، يتم إنشاء قوانين معينة لمواقع التجارة الإلكترونية التي تحدد مقدار وطبيعة بيانات المستهلك القابلة للمشاركة.

اشترِ الآن وادفع لاحقًا: غالبًا ما لا يرغب المستهلكون في شراء سلع باهظة الثمن مثل الأثاث أو جهاز إلكتروني دفعة واحدة. بالنسبة لهؤلاء المستهلكين ، يمكن لمنصات التجارة الإلكترونية أن تقدم خيار الشراء الآن وادفع لاحقًا (BNPL). يكتسب نموذج التسوق هذا شعبية هائلة ومن المتوقع أن ينمو حتى 15 مرة خلال العامين المقبلين. سيسمح هذا لبائعي التجارة الإلكترونية بالاستفادة من جمهور أكبر.

مزايا وعيوب أنظمة الدفع للتجارة الإلكترونية

تأتي أنظمة الدفع في التجارة الإلكترونية مع نصيبها العادل من المزايا والعيوب للبائع والمشتري. دعونا نفهم كيف يمكن أن يؤثر تكامل بوابات الدفع المختلفة لمواقع الويب على كلا الطرفين.

مزايا أنظمة الدفع للتجارة الإلكترونية

الوصول إلى السوق العالمية: تسمح لك بوابات الدفع الشائعة بالانطلاق إلى العالمية والوصول إلى الجماهير خارج حدودك الجغرافية. في الواقع ، يتسوّق 56٪ من المشترين عبر الإنترنت عبر الحدود. لذلك ، تأخذ المدفوعات الرقمية منتجاتك وخدماتك إلى العالمية مع زيادة قاعدة عملائك.

قنوات التوزيع المتزايدة: يتيح لك نظام الدفع الإلكتروني في التجارة الإلكترونية بيع منتجاتك على منصات التجارة الإلكترونية المختلفة أيضًا. يتيح لك نظام الدفع للتجارة الإلكترونية أيضًا بيع منتجاتك من خلال المجال التابع والمؤثرين ، مما قد يُظهر زيادة كبيرة في مبيعاتك.

بدائل متعددة للدفع: يوفر دمج العديد من بوابات الدفع لمواقع الويب خيارات غير محدودة للمستهلكين للدفع من خلالها. لم يعد المستهلكون يقتصرون على النقد والبطاقات فقط ؛ يمكنهم حتى إجراء مدفوعات بدونهم.

انخفاض تكلفة المعاملات: تضيف المدفوعات التقليدية تكاليف معاملات إضافية للبائع. في السابق ، كانت معالجة المدفوعات تتطلب صرافًا ، وإيصالات دفع غير محدودة ، وأوراقًا ، وفريقًا لإدارة كل هذا يدويًا. ولكن مع نظام الدفع للتجارة الإلكترونية ، يمكن تقليل هذه التكاليف.

مدفوعات مريحة: لقد عزز نظام الدفع الإلكتروني في التجارة الإلكترونية رحلة الشراء للمستهلك ، مما جعلها أكثر ملاءمة. لم يعد المستهلك بحاجة إلى السفر لإجراء عملية شراء أو الانتظار في قائمة انتظار أو الالتزام بالوقت لشراء أي شيء.

عيوب أنظمة الدفع للتجارة الإلكترونية

أنظمة الدفع للتجارة الإلكترونية لها عيوبها الخاصة والتي يمكن التقليل منها من خلال اتخاذ الإجراءات المطلوبة. يجب أن يكون المشترون والبائعون على دراية وإعلام من أجل الحفاظ على سلامتهم عبر الإنترنت.

مخاطر الاحتيال: تشكل مخاطر خصوصية البيانات مصدر قلق عالمي اليوم. تعرض المعاملات عبر الإنترنت المشتري للاحتيال على بطاقات الائتمان والهجمات الإلكترونية الأخرى. لمكافحة هذا ، يعمل التجار الآن على إنشاء بيئة آمنة عن طريق إضافة خدمات مثل القياسات الحيوية والمصادقة المكونة من خطوتين وما إلى ذلك.

المشكلات الفنية: تمامًا مثل أي شيء تقني ، تواجه بوابة الدفع الخاصة بموقع التجارة الإلكترونية أيضًا مشكلات تتعلق بالتوقف عن العمل والشبكة. يبذل المطورون قصارى جهدهم لإجراء اختبارات منتظمة وعمليات صيانة على موقع الويب ، ولكن لا يمكن تجنب بعض المشكلات غير المتوقعة.

تكاليف العمل الإضافية: التحول من طرق الدفع التقليدية يمكن أن ينطوي على تكاليف إضافية مثل تدريب الموظفين وإنشاء أنظمة جديدة. سيتطلب الأمر أيضًا وقتًا إضافيًا حتى يعتاد موظفوك على النظام الجديد ويفهمون الفروق الدقيقة.

يجب أن تقرأ: Razorpay Vs PayU Vs Instamojo Vs CCAvenue: أفضل بوابات الدفع الهندية

أمثلة على أنظمة الدفع في التجارة الإلكترونية

يمكن لموقع التجارة الإلكترونية الاختيار من بين العديد من بوابات الدفع الشائعة مثل:

- بطاقات الائتمان والخصم

- محافظ رقمية

- يو بي آي

- صافي المصرفية

- العملة الرقمية

لجعل نظام الدفع الإلكتروني في التجارة الإلكترونية أبسط ، يجب أن يكون لديك بوابة دفع قوية. تساعد بوابة الدفع على ربط موقع التجارة الإلكترونية أو التطبيق الخاص بك بالبنك.

عند بدء الدفع ، تؤكد بوابة الدفع تفاصيل بطاقة الائتمان / الخصم الخاصة بالمشتري من البنك ويتم تحويل المبلغ. في الهند ، يمكنك الاختيار من بين أكثر بوابات الدفع شيوعًا ، مثل:

- دفع الحمضيات

- بوابة الدفع Instamojo

- أتوم بينيتز

- PayUBiz الهند

- Direcpay

- رازورباي

- PayUMoney

بالمختصر،

للبقاء في صدارة لعبة التجارة الإلكترونية ، تحتاج إلى التبديل من طرق الدفع التقليدية إلى الدفع الإلكتروني. سيؤدي ذلك إلى فتح فرص جديدة لعملك من خلال توفير التعرض لجمهور أكبر في جميع أنحاء العالم. اتبع جميع بروتوكولات الأمان للحفاظ على المعاملات عبر الإنترنت آمنة ومأمونة لعملك وعملائك.

أسئلة وأجوبة

- ما هي بوابات الدفع الشائعة للتجارة الإلكترونية؟

Citrus Pay و Instamojo و PayUMoney هي أشهر بوابات الدفع في التجارة الإلكترونية. وهي معروفة بالمعاملات الآمنة ، وشبكات البنوك الكبيرة ، وهي تدعم جميع بطاقات الائتمان والخصم.

- ما هي أنواع أنظمة الدفع الإلكتروني المختلفة في التجارة الإلكترونية؟

تعد بطاقات الائتمان وبطاقات الخصم والمحافظ الرقمية والخدمات المصرفية الصافية والعملات المشفرة أنواعًا مختلفة من أنظمة الدفع الإلكترونية في التجارة الإلكترونية.

- ما هي طريقة الدفع الأفضل للتجارة الإلكترونية؟

تعد طرق الدفع الأكثر قبولًا مثل Razorpay و Instamojo و PayPal هي الأفضل لمنصات التجارة الإلكترونية.

فئات ذات صلة: منصات برامج التجارة الإلكترونية | برنامج عربة التسوق | دروبشيبينغ البرمجيات | برامج إدارة الطلبات