Cómo el impuesto ángel está acelerando el descenso de la India a una colonia digital

Publicado: 2019-02-05India es la única que discrimina a sus ciudadanos para que no inviertan en empresas indias a través de medidas como el “Impuesto Ángel”

De los 38.500 millones de dólares de financiación para las nuevas empresas indias, solo el 10 % proviene de fuentes indias

De 30 unicornios indios y 26 prontoicornios, un tercio de ellos tiene su sede en el extranjero

Mera juta hai jaapaani, ye patalun ingalistaani

Sar pe laal topi rusi, phir bhi dil hai hindustaani

Magar pobre capital hai americani

Esta es la difícil situación del empresario indio: su corazón es indio, pero su negocio y su capital son extranjeros. India ha sido tradicionalmente una nación deficiente en capital. Nuestro costo de capital se encuentra entre los más altos del mundo para economías de nuestro tamaño, las acciones representan un escaso 4,6 % de los activos de los hogares y nuestros mercados tiemblan cada vez que los inversores extranjeros (FII) deciden sacar dinero.

Incluso nuestro Primer Ministro, en sus diversos viajes al extranjero, exhorta a nuestra diáspora a invertir en la India:

“Para mí, la IED significa Primero Desarrollar la India a través de la Inversión Extranjera Directa, cuyas normas se han liberalizado completamente para los indios no residentes y las personas de origen indio”.

Pero aunque la política de IED se ha liberalizado para los inversionistas extranjeros y las NRI, India desincentiva a los inversionistas indios de manera contraria a la intuición.

Entre todo el mundo, la India es la única que discrimina a sus ciudadanos para que no inviertan en empresas indias a través de medidas como el “Impuesto Ángel” (sección 56(2)(viib)). Esta sección, introducida por el gobierno de UPA en 2012, grava los ingresos de capital de las empresas privadas como ingresos que superan el "valor justo de mercado" de los mismos de los inversores indios únicamente. ¡Esta sección ha sido la pesadilla de los empresarios indios, ya que han visto su valoración aplastada por el Departamento de Impuestos sobre la Renta y han visto gravámenes del 30% sobre todo el capital recaudado de fuentes nacionales!

Atacar la prima de las acciones y las valoraciones de las empresas como una lucha contra el dinero negro se está entregando al shadowboxing: una gran cantidad de actividad con pocos logros. Incluso las suposiciones que sustentan esta sección son, en el mejor de los casos, tenues.

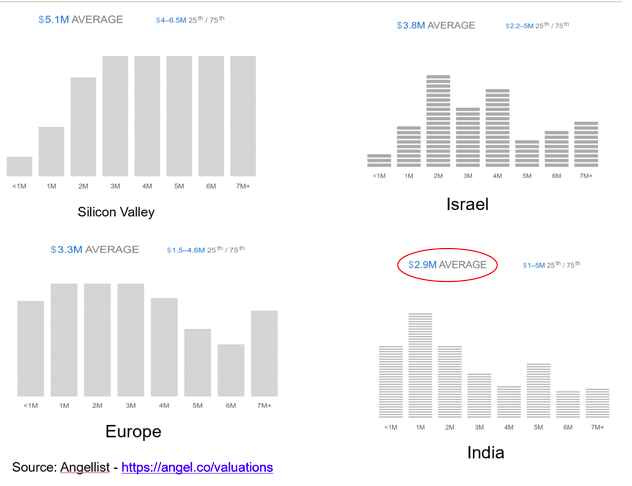

Las empresas indias obtienen valoraciones excesivas

La afirmación de que las nuevas empresas indias tienen valoraciones infladas se desmorona en el momento en que comparas sus valoraciones con el promedio mundial. Entre todo el ecosistema de startups del mundo (EE. UU., China, Europa, Israel), las startups indias tienen las valoraciones más bajas para la financiación en etapa inicial. Esto se debe en parte a los bajos costos asociados con la adquisición y el desarrollo del talento, pero desmantela la noción predominante de que las valoraciones comandadas por las nuevas empresas indias son excesivas y deben gravarse.

Las startups indias tienen las valoraciones más bajas

Prima de participación alta = dinero negro

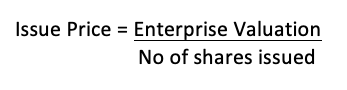

La prima de emisión es el resultado de las matemáticas que sustentan la valoración, no la causa de valoraciones altas. El precio de emisión de cualquier valor en función de la valoración de la empresa que le atribuyan los inversores y la cantidad de valores que la empresa haya emitido antes de esta ronda de financiación.  El precio de emisión se puede descomponer en dos componentes: valor nominal + prima de emisión.

El precio de emisión se puede descomponer en dos componentes: valor nominal + prima de emisión.

Esta relación se puede explorar a través de un ejemplo:

- Valoración de la empresa: INR 10 millones de rupias

- Nº de acciones emitidas: 10.000 acciones

- Valor nominal: INR 10

Por lo tanto, el precio de emisión sería INR 10Crore/10 000 acciones = INR 10 000

¡Dado que el valor nominal es INR 10, la prima de emisión termina siendo INR 9,900! (10.000 INR – 10 INR)

Recomendado para ti:

Los emprendedores no pueden crear startups sostenibles y escalables a través de 'Jugaad': Cit...

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

Esta INR 9,900 por sí sola no tiene sentido, ya que es el simple resultado de las matemáticas que sustentan la valoración y de ninguna manera puede reflejar el verdadero valor de la empresa, la existencia de dinero negro o cualquiera de las otras razones establecidas para esto en los estatutos. .

Consecuencias del Impuesto Ángel

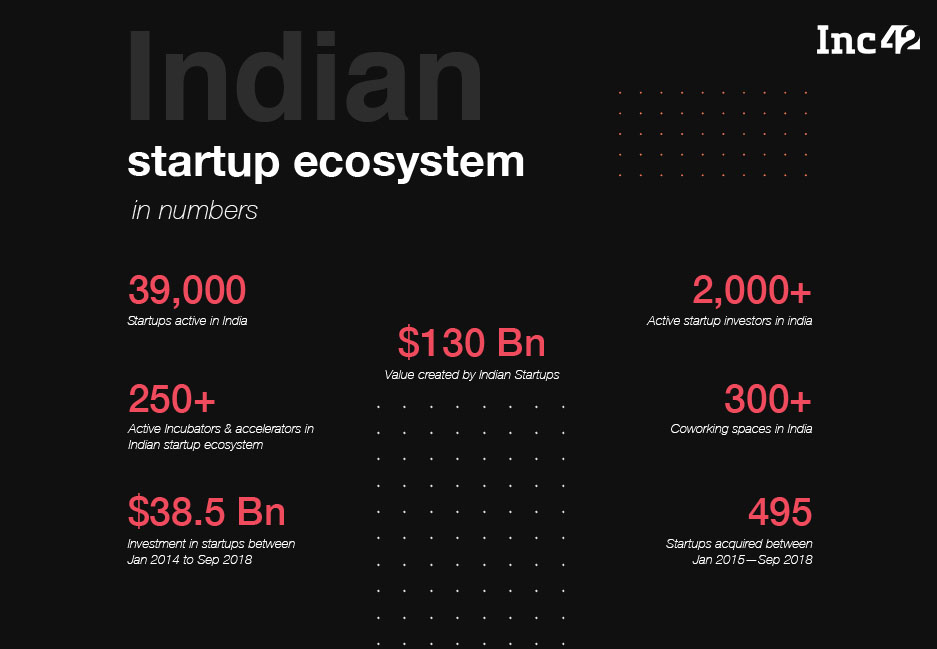

Inc42 , en su informe titulado "Estado del ecosistema indio de inicio - 2018", ha ilustrado el valor creado por las nuevas empresas indias en India.

Pero lo alarmante es que de los 38.500 millones de dólares de inversiones en nuevas empresas indias, ¡solo el 10% proviene de fuentes indias! Esta financiación también se concentra en la etapa inicial del ciclo de vida de la startup, cuando los riesgos asociados con la inversión son más altos. La fuente de estos fondos son los HNI, otros empresarios, CXO, oficinas familiares, amigos y familiares. Por lo tanto, no solo tienen que lidiar con un perfil de riesgo elevado, valores sin liquidez, sino que también tienen un régimen fiscal diseñado específicamente en su contra.

Pero parece que el impuesto de los ángeles es la gota que colmó el vaso.

El número de inversores nacionales únicos se redujo en un 48 % desde 2015

Las inversiones tempranas caen mientras que la financiación en otras etapas aumenta

Informe de Nasscom: el ecosistema indio de startups se acerca a la velocidad de escape: edición 2018

Impedimentos en lugar de incentivos

La mayoría de los inversores indios se han resignado a su destino de que no habrá incentivos para seguir realizando inversiones ángel. Pero varios otros países alrededor del mundo otorgan créditos y exenciones fiscales a sus inversionistas ángeles a través de una variedad de esquemas:

- Reino Unido: Plan de inversión en empresas de semillas (SEIS)

- Estados Unidos - Sección 1202

- Singapur – Esquema de deducción fiscal de inversión ángel (Esquema AITD)

En cambio, todo lo que India ha dado a sus ángeles es la Sección 54GB de la Ley del Impuesto sobre la Renta de 1961, que otorga una exención fiscal de INR 50 lakhs para inversiones ángel, con las siguientes condiciones:

- Restricción sobre el tipo de ganancias subvencionables

- Sólo por la venta de casa o terreno

- Restricciones en las empresas en las que se puede invertir el dinero

- Startups constituidas después del 1 de abril de 2016 que han recibido la certificación IMB (tasa de éxito del 1%)

- Restricciones sobre el tipo de valores que puede emitir la empresa

- Solo acciones de capital, no acciones preferenciales

- Restricciones a la propiedad

- 50% por 50 lakhs, que ningún fundador aceptará jamás

- Restricciones en el uso de fondos

- No se puede usar para comprar computadoras o software, por lo tanto, todas las nuevas empresas tecnológicas están excluidas de esto.

- Restricción de salidas

- Cualquier salida debe ser solo después de 5 años.

Descenso a una colonia digital

De 30 unicornios indios (empresas valoradas en más de mil millones de dólares) y 26 prontoicornios (empresas con el potencial de convertirse en unicornios para 2020), un tercio de ellos tiene su sede en el extranjero. Con solo el 10% de su capital proveniente de fuentes nacionales, la molestia de lidiar con el terrorismo fiscal arbitrario en forma de "impuesto ángel" para dicho capital, los empresarios se preguntan por qué deberían permanecer en India cuando es mucho más fácil tener un EE. UU. o una entidad de Singapur con una subsidiaria india (¡Flipkart hizo esto y es la startup india más exitosa hasta la fecha!). La palabrería como la Sección 54GB son tigres de papel, llenos de ruido y furia, pero que no significan nada.

En uno de sus discursos antes del lanzamiento de Startup India el 16 de enero de 2016, Modi dijo:

“Hindustan mein koi aisa zila na ho, aisa block na ho jahan koi startup na shuru ho. Startup India, Levántate India”

¿A qué se debe el gobierno cuando el principal impedimento es de su propio diseño?

¡La India no debería tener un caso en el que Yeh jo desh hai mera, (swa) desh hai tera!

[Coescrito por Siddarth Pai y Pranav Pai]