Tren Fintech 2018 Dan Outlook Untuk 2019

Diterbitkan: 2019-04-02Adopsi pengguna adalah tantangan yang biasanya memperlambat inovasi

India menawarkan populasi unbanked atau underbanked terbesar

70% ekosistem fintech didominasi oleh perusahaan pemberi pinjaman keuangan

Era pasca demonetisasi akhirnya melihat kebangkitan industri jasa keuangan India, dengan penggabungan berbagai sektor menjadi satu — fintech.

Saat ini, fintech telah berkembang untuk memasukkan inovasi teknologi apa pun di — dan otomatisasi — sektor keuangan. Ini termasuk kemajuan dalam literasi keuangan, saran dan pendidikan, serta perampingan manajemen kekayaan, pinjaman dan pinjaman, perbankan ritel, penggalangan dana, transfer/pembayaran uang, manajemen investasi dan banyak lagi.

Pertumbuhan Fintech – Apa yang Memimpinnya?

Fintech pada dasarnya adalah penggabungan dan penerapan teknologi di industri jasa keuangan. India telah menyaksikan lonjakan dramatis pertumbuhan dan adopsi teknologinya dalam beberapa tahun terakhir.

Industri jasa keuangan tradisional secara inheren offline, memakan waktu, manual, tidak dapat diakses dan biaya berat. Ini terutama karena ketergantungan pada sumber daya manusia untuk setiap proses di corong. Namun, integrasi teknologi ke setiap langkah proses telah membawa perubahan dari pengambilan keputusan manual ke mesin-driven.

Pendorong utama pertumbuhan Fintech adalah:

Teknologi mengurangi biaya operasional: Langkah-langkah berbiaya rendah dalam memberikan layanan keuangan kepada massa, terutama didorong oleh ledakan adopsi dan teknologi digital. Ini terbukti dengan inisiatif pembayaran kelas dunia UPI, layanan yang juga telah diadopsi oleh perusahaan yang menangani pasar massal seperti WhatsApp, Google, Flipkart dan Amazon di antara banyak lainnya. Migrasi dari proses kertas ke tanpa kertas telah mengurangi waktu tunggu, upaya, dan biaya yang paling penting bagi lembaga keuangan. Di sisi lain, juga telah meningkatkan aksesibilitas layanan kepada konsumen bahkan di daerah terpencil, menghilangkan kebutuhan akan pendirian fisik.

Regulasi menjadi ramah bisnis: Inovasi di bidang tekfin, secara tradisional, terhambat oleh ketidakpastian regulasi dan pendekatan konservatif dari pihak pemerintah dalam hal tersebut. Karena itu, lembaga keuangan juga telah menunjukkan preferensi untuk perbaikan yang lambat dan stabil dibandingkan dengan inovasi yang mengganggu di masa lalu. Namun, selama beberapa tahun terakhir, kita telah melihat pergeseran paradigma dalam perspektif ini. Ketika teknologi berkembang lebih jauh, mereka memungkinkan transparansi yang lebih signifikan untuk ada dalam sistem keuangan, dan otoritas pengatur dapat sangat diuntungkan dari perkembangan tersebut.

Perusahaan tradisional bergandengan tangan dengan perusahaan Zaman Baru: Baik lembaga keuangan tradisional maupun perusahaan fintech zaman baru telah berjuang untuk bekerja sama secara efisien, dan secara efektif meningkatkan inovasi dalam ekosistem yang sama. SBI, HDFC, YES Bank adalah beberapa contoh terkemuka di sini.

Dorongan Kuat Pemerintah Untuk Pergeseran Digital

Telah dianalisis bahwa adopsi pengguna merupakan tantangan yang biasanya memperlambat inovasi. Upaya pemerintah untuk mendorong digitalisasi sistem keuangan dan mengurangi transaksi tunai dalam perekonomian cukup efektif dalam mengalihkan fokus konsumen ke alternatif digital untuk transaksi dan layanan keuangan.

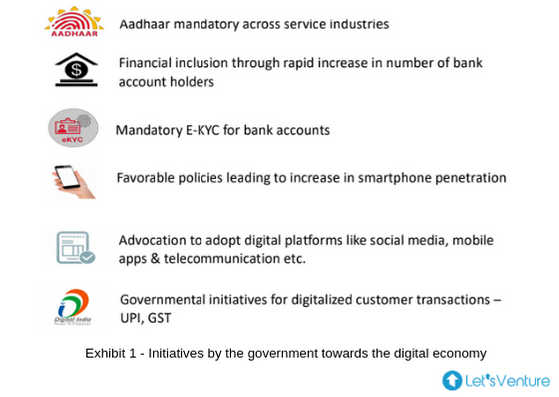

India menawarkan populasi unbanked atau underbanked terbesar, bersama dengan teknologi yang kuat dan ekosistem kewirausahaan. Tampilan 1 menyoroti dukungan tingkat kebijakan yang kuat dan proaktif dari pemerintah untuk meningkatkan inklusi layanan keuangan bahkan kepada konsumen di daerah terpencil.

Inisiatif seperti Jan Dhan Yojana memungkinkan rekening bank untuk semua orang di daerah pedesaan akan memberi mereka akses ke layanan keuangan yang sebelumnya tidak tersedia. Aadhaar dan munculnya UPI memberikan landasan yang baik bagi perusahaan fintech untuk menembus titik kontak 'last mile' dan meningkatkan inklusi keuangan di seluruh negeri.

Skala hanya penting jika dilayani dengan infrastruktur yang tepat. Meningkatnya tingkat penetrasi internet menumbuhkan pasar yang dapat dialamatkan untuk fin-tech. Latar belakang peraturan progresif yang ditambah dengan inisiatif pemerintah seperti India Stack, Program Startup India, dan Dewan Pembayaran Nasional India (NPCI) mendorong inovasi. Dan karena ukurannya yang tipis, India diperkirakan akan melihat kumpulan besar minat wirausaha yang didorong ke arah fin-tech.

Namun, upaya tersebut perlu dibimbing dalam semangat yang tepat dan lingkungan yang diatur secara memadai untuk memastikan stabilitas dan keamanan keuangan yang berkelanjutan dalam perekonomian.

Direkomendasikan untukmu:

Pengusaha Tidak Dapat Menciptakan Startup yang Berkelanjutan dan Skalabel Melalui 'Jugaad': Cit...

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Tinjauan Perusahaan Fintech Zaman Baru

Keunggulan kompetitif:

- Kelincahan untuk meluncurkan dan berputar

- fokus laser pada pengalaman pelanggan

- kebebasan dari beban sistem warisan

Tantangan dalam menskalakan bisnis:

- Kurangnya kepercayaan

- Tidak adanya merek yang dikenal

- Kurangnya infrastruktur distribusi yang mapan

- Kurangnya modal, dan

- Kurangnya keahlian kepatuhan peraturan

Hubungan antara perusahaan fintech zaman baru dan lembaga keuangan tradisional kini telah berubah dari kompetisi menjadi kolaborasi. Terlihat bahwa simbiosis antara kedua kategori pemain diarahkan untuk menciptakan lanskap terpadu di mana masing-masing pemain diuntungkan dari kekuatan yang lain, dan manfaat yang pada akhirnya diteruskan ke konsumen.

Lebih jauh lagi, hal ini memungkinkan pemegang saham memiliki kesempatan untuk menciptakan proposisi yang lebih kuat dan lebih menguntungkan bagi pelanggan dan memiliki dampak positif pada pertumbuhan top line dan bottom line mereka sendiri.

Berbagai Kategori Perusahaan Fintech

Perusahaan Fintech di India secara luas dapat dikategorikan ke dalam segmen berikut:

- Pinjaman Keuangan – Pinjaman P2P, Marketplace untuk pinjaman, Pemberi pinjaman buku sendiri

- Platform Investasi – Platform perdagangan dan reksa dana, Crowdfunding, platform manajemen Kekayaan dan Aset, Penasihat Keuangan Online

- Pembayaran – Dompet seluler, pembayaran Merchant, PoS, dan layanan Payment gateway

- Perangkat Lunak Perusahaan – Penilaian dan penjaminan kredit, Manajemen Biaya, Perencanaan Keuangan, Pembuatan prospek, dan orientasi pelanggan, Otomatisasi proses

- Mata Uang Alternatif/ Blockchain – Perdagangan Cryptocurrency, layanan berbasis Blockchain

- Peminjaman keuangan, terutama di ruang konsumer, juga memiliki banyak ruang dan potensi untuk berinovasi.

Sorotan utama adalah bahwa semua kategori perusahaan ini menembus pasar yang lebih besar dan memenuhi kebutuhan pasar yang sebelumnya tidak dilayani oleh lembaga keuangan tradisional. Mereka mampu menjawab tantangan ini dengan berinovasi pada penawaran produk dan layanan pada tingkat pendapatan yang berbeda dan menyesuaikannya bahkan dalam skala besar.

Analisis Pendanaan Perusahaan Fintech: Cuplikan 10 Tahun

Berbagai kategori perusahaan Fintech vs. Tidak ada kesepakatan di seluruh fase pendanaan

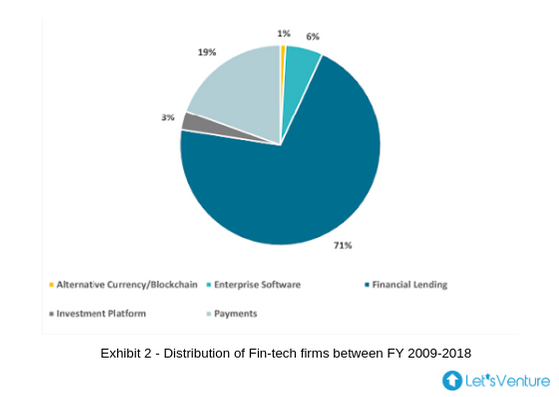

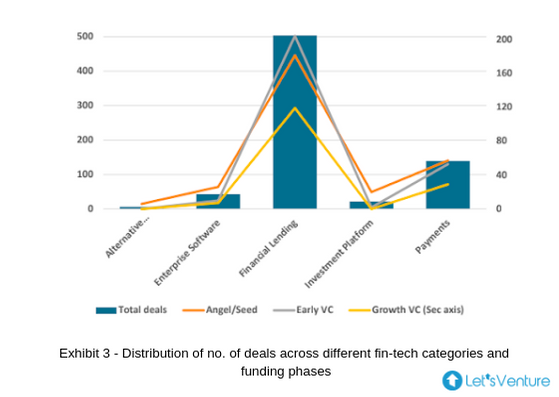

- Tampilan 2 menggambarkan bahwa 70% ekosistem tekfin didominasi oleh perusahaan pemberi pinjaman keuangan dan dapat disimpulkan dari Tampilan 3 bahwa investor di semua fase juga tetap tertarik pada kategori ini.

- Investasi awal VC dan Angel/Seed berbagi proporsi transaksi maksimum di semua kategori. Tahun 2015, 2016 dan 2017 telah melihat jumlah maksimum kesepakatan dalam pinjaman keuangan selama dekade terakhir.

- 2018 menyaksikan gangguan ideologi arus utama partisipasi investasi karena ketiga kategori investor seperti Angel, Early VC dan Growth berkumpul pada jumlah investasi yang sama dalam pinjaman keuangan.

- Hal ini terutama didorong oleh penurunan no. kesepakatan di tahap Angel/Seed dan peningkatan investasi VC Pertumbuhan, menandakan perusahaan yang matang meningkatkan putaran pendanaan berikutnya

- Anehnya, platform investasi tidak menyaksikan investasi apa pun dari VC Pertumbuhan hingga akhir 2018.

- Mungkin ada dua kesimpulan, satu bahwa sebagian besar startup yang berkelanjutan telah menjadi mandiri dalam hal arus kas bebas positif dan tidak bergantung pada modal eksternal (Mis: Zerodha) dan yang lainnya bahwa dana tahap Pertumbuhan dapat menemukan peluang yang cukup yang memenuhi kriteria pengembalian yang diharapkan.

- Penawaran B2B terlihat tumbuh dalam beberapa tahun terakhir di semua kategori.

- Kategori Mata Uang Alternatif/Blockchain hanya menerima investasi Malaikat/Benih sejauh ini.

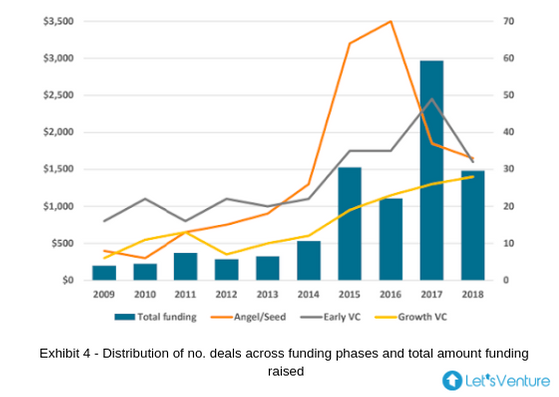

Jumlah total dana yang terkumpul vs. Jumlah transaksi di berbagai fase pendanaan:

- Tampilan 4 menunjukkan korelasi antara berbagai kategori investor dan jumlah total pendanaan selama dekade terakhir dengan 2014 sebagai titik belok.

- Jumlah investasi oleh VC Pertumbuhan dalam Pembayaran telah meningkat tiga kali lipat pada tahun 2015 dan tetap konstan selama tiga tahun ke depan.

- 2016 telah mencatat jumlah investasi tertinggi sejauh ini dan jumlah investasi Angel/Seed masing-masing adalah 2,2 dan 3,2 kali lipat dari investasi VC Awal dan VC Pertumbuhan.

- Penurunan transaksi di tahun-tahun berikutnya sebagaimana tercermin di atas menunjukkan jumlah pertumbuhan investasi VC yang lebih tinggi seiring dengan semakin matangnya perusahaan.

- Pembayaran telah menjadi segmen yang paling didanai dalam lanskap fin-tech India, menunggangi gelombang demonetisasi.

- Lonjakan pada tahun 2017 terutama didorong oleh pendanaan USD 1,4 miliar oleh SoftBank Group di Paytm yang sejauh ini merupakan jumlah pendanaan tertinggi yang diterima oleh perusahaan fintech mana pun di India. Perusahaan dilaporkan mengumpulkan tambahan $300 juta dari perusahaan Warren Buffet Berkshire Hathaway; selanjutnya menanamkan kepercayaan pada pertumbuhan industri fintech di India.

“62% perusahaan Fintech yang mengumpulkan dana Angel/Seed mampu mengumpulkan dana dari VC Awal dan 30% dari perusahaan ini mengumpulkan dana dari VC Pertumbuhan di putaran selanjutnya”

- Jumlah investasi VC Pertumbuhan dalam pinjaman Keuangan selama dekade terakhir hampir 4,5 dan 25 kali lipat dari jumlah masing-masing investasi Angel/Seed dan VC Awal, dan total pendanaan dalam pinjaman keuangan menyaksikan CAGR 36% selama lima tahun terakhir.

“60% investor Angel/Seed telah berhasil keluar, sebagian atau seluruhnya, di perusahaan yang mampu mengumpulkan dana dari VC Awal atau VC Pertumbuhan di putaran selanjutnya”

- Jumlah perusahaan yang meningkatkan putaran pendanaan berikutnya tetap tinggi di industri fin-tech.

- Ini adalah tanda yang sangat positif bagi investor Angel/Seed untuk memiliki kemungkinan yang lebih tinggi untuk memaksimalkan pengembalian mereka baik dengan peningkatan valuasi perusahaan atau mendapatkan kumpulan likuiditas tinggi dengan cara keluar di putaran berikutnya.

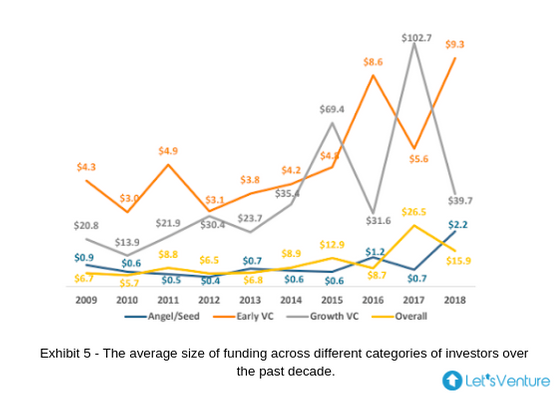

Ukuran rata-rata pendanaan di berbagai fase pendanaan:

- Ukuran tiket rata-rata dari investasi Angel/Seed telah mencapai titik tertinggi sepanjang masa pada tahun 2018. Hal yang sama juga mengalami penurunan pada tahun 2017, tahun yang menyaksikan ukuran kesepakatan tertinggi sepanjang masa dalam investasi VC Awal dan Pertumbuhan.

- Ini menunjukkan tahap kedewasaan dari banyak perusahaan fintech pada tahun 2017 yang menerima perhatian dan pendanaan dalam putaran pertumbuhan.

- 2016 adalah tahun yang mencatat ukuran tiket terendah dalam investasi VC Awal selama 7 tahun terakhir.

- Perbedaan dalam ukuran rata-rata transaksi menyoroti tingginya pasokan perusahaan fintech yang mengumpulkan dana yang merupakan campuran putaran ekuitas dan utang.

- Peningkatan ukuran kesepakatan rata-rata dalam investasi Malaikat/Benih memvalidasi peningkatan partisipasi VC mikro dan tahap awal dalam investasi putaran benih.

- Sementara ukuran cek investor malaikat individu mungkin tetap sama atau meningkat sedikit, investasi VC tahap benih menjelaskan kemiringannya.

- Ini adalah tanda yang sangat positif bagi perusahaan rintisan tahap awal yang sekarang dapat memperoleh dukungan dari perusahaan VC bersama dengan memiliki berbagai investor individu dan strategis bahkan di putaran awal penggalangan dana.

Model Bisnis Fintech Mana yang Diharapkan Berkembang di Lustrum Selanjutnya?

Bangkitnya Teknologi Zaman Baru: AI, ML, Blockchain, AR, dan IoT telah melayani kasus penggunaan yang signifikan untuk pertumbuhan fintech secara global . Solusi perbankan berbasis Blockchain berhasil di AS, Inggris, Singapura dan dapat melihat penetrasi di India. Pembayaran berbasis biometrik karena India Stack dapat diharapkan. Poin data yang digerakkan oleh AI dan ML untuk menghasilkan kredit dan profil risiko pelanggan juga memiliki potensi yang luar biasa untuk berkembang.

Ekspansi Fintech Ke Berbagai Bidang: Diharapkan bahwa pemaksimalan kekayaan dan solusi manajemen akan melonjak di berbagai bidang. Jumlah kekayaan yang bertambah pada 12-14% di India menciptakan kebutuhan yang lebih besar bagi orang untuk mengelolanya. Penetrasi pemain institusional yang mengelola kekayaan saat ini sangat rendah, kurang dari 25%. Pemaksimalan kekayaan dan alat manajemen berbasis chatbot AI akan terlihat muncul. Teknik manajemen kekayaan tradisional dapat diubah menawarkan solusi yang dipersonalisasi kepada pelanggan.

Penasihat Robo Sedang Dalam Perjalanan: Penasihat Robo yang digerakkan oleh AI dalam layanan keuangan tumbuh di seluruh ruang investasi ritel secara global . Banyak platform web global yang didukung oleh algoritma yang mendalam, yaitu. Penasihat Robo, menawarkan saran keuangan dan investasi untuk mengirimkan detail keuangan pribadi. Ketika India mencapai keseimbangan dengan ekonomi maju, semakin banyak startup yang menggunakan teknologi ini akan muncul.

Solusi Asuransi Zaman Baru Di Pertahanan: Solusi asuransi zaman baru akan memberikan keamanan di berbagai titik kontak. Perusahaan Asuransi Global menawarkan solusi khusus dengan memanfaatkan data seperti kebijakan kesehatan yang dibuat khusus berdasarkan orientasi pelanggan untuk tetap fit. Beberapa startup juga menjajaki integrasi AR untuk memperlancar pengalaman konsumen terhadap klaim mobil. Beberapa perusahaan juga beroperasi pada model bisnis yang berbeda di mana jumlah total polis dikumpulkan secara terpusat dan digunakan untuk melunasi klaim dan sisanya menentukan jumlah premi berikutnya untuk semua pemegang polis.

Pikiran Perpisahan

Menyatukan semuanya, revolusi fintech secara perlahan mengkolaborasikan semua teknologi yang ada dalam satu lingkungan yang kompleks. Sementara digitalisasi adalah awal dari revolusi, digitalisasi lebih lanjut memimpin generasi milenium ke masa depan yang terdiri dari rumah pintar, kota pintar, kontrak pintar, perbankan terbuka, dan banyak lagi. Adopsi blockchain dan cryptocurrency hanya akan menambahkan sentuhan akhir sehingga menjembatani startup fintech, bank, lembaga keuangan, dan konsumen dalam satu lingkaran. Pastinya, masa depan dengan fintech patut dinantikan!