2018 Fintech Trendleri ve 2019'a Bakış

Yayınlanan: 2019-04-02Kullanıcı benimsemesi, genellikle yeniliği yavaşlatan bir zorluktu

Hindistan en büyük bankasız veya bankasız nüfusu sunuyor

Fintech ekosisteminin %70'ine finansal borç veren firmalar hakim

Şeytanlaştırma sonrası dönem sonunda, çeşitli sektörlerin tek bir fintech'te birleşmesi ile Hint finansal hizmetler sektörünün yükselişini gördü.

Bugün fintech, finans sektöründeki her türlü teknolojik yeniliği ve otomasyonu içerecek şekilde genişledi. Bu, finansal okuryazarlık, tavsiye ve eğitimdeki ilerlemelerin yanı sıra varlık yönetimi, borç verme ve ödünç alma, perakende bankacılık, kaynak yaratma, para transferleri/ödemeler, yatırım yönetimi ve daha fazlasını içerir.

Fintech Büyümesi - Yola Ne Çıktı?

Fintech, esasen, finansal hizmetler endüstrisinde teknolojinin birleştirilmesi ve uygulanmasıdır. Hindistan, son yıllarda teknolojik büyümesinde ve benimsenmesinde çarpıcı bir artışa tanık oldu.

Geleneksel finansal hizmetler endüstrisi, doğası gereği çevrimdışı, zaman alıcı, manuel, erişilemez ve yüksek maliyetlidir. Bu öncelikle, hunideki her süreç için insan sermayesine bağımlılıktan kaynaklanmaktadır. Bununla birlikte, teknolojinin sürecin her adımına entegrasyonu, manuel karar vermeden makine güdümlü karar vermeye geçişi beraberinde getirdi.

Fintech için büyümenin başlıca itici güçleri şunlardır:

Teknoloji operasyon maliyetlerini azalttı: Finansal hizmetlerin kitlelere ulaştırılmasındaki düşük maliyetli önlemler, öncelikle dijital benimseme ve teknolojinin patlamasından kaynaklanmaktadır. Bu, hizmetleri WhatsApp, Google, Flipkart ve Amazon gibi kitlesel pazara hitap eden şirketler tarafından da benimsenen birinci sınıf ödeme girişimi UPI tarafından açıkça görülmektedir. Kağıttan kağıtsız süreçlere geçiş, teslim süresini, çabaları ve en önemlisi finans kurumlarına olan maliyetleri azalttı. Öte yandan, fiziksel bir kuruluşa sahip olma ihtiyacını ortadan kaldırarak, hizmetlerin uzak bölgelerde bile tüketicilere erişilebilirliğini artırmıştır.

Düzenlemeler iş dostu hale geldi: Fintech alanındaki yenilikler, geleneksel olarak, düzenleyici belirsizlikler ve hükümetin bu tür konularda muhafazakar bir yaklaşımı tarafından engellendi. Bu nedenle, finansal kurumlar da geçmişte yıkıcı yeniliklerin aksine yavaş ve istikrarlı iyileştirmeleri tercih ettiler. Ancak, son birkaç yılda, bu perspektiflerde bir paradigma değişikliği gördük. Teknolojiler daha da geliştikçe, finansal sistemlerde önemli ölçüde daha fazla şeffaflık sağlarlar ve düzenleyici otoriteler bu tür gelişmelerden güçlü bir şekilde yararlanabilir.

Geleneksel firmalar New Age firmaları ile el ele verdi: Hem geleneksel finans kurumları hem de yeni çağ fintech şirketleri, birlikte verimli bir şekilde çalışmak ve aynı ekosistemde inovasyonu etkin bir şekilde ölçeklendirmek için mücadele etti. SBI, HDFC, YES Bank burada önde gelen birkaç örnektir.

Dijital Bir Değişim İçin Güçlü Hükümet Baskısı

Kullanıcı benimsemesinin, genellikle yeniliği yavaşlatan bir zorluk olduğu analiz edildi. Finansal sistemlerin dijitalleştirilmesini teşvik etmeye ve ekonomideki nakit işlemlerini azaltmaya yönelik hükümet çabaları, tüketici odağını finansal işlemler ve hizmetler için dijital alternatiflere kaydırmada oldukça etkili olmuştur.

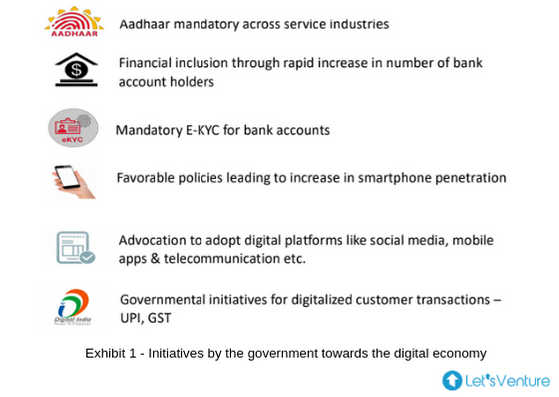

Hindistan, güçlü teknoloji ve girişimcilik ekosistemi ile birlikte en büyük bankasız veya bankasız nüfusa sahiptir. Ek 1, uzak bölgelerdeki tüketicilere bile finansal hizmetlerin dahil edilmesini artırmak için hükümetin güçlü, proaktif politika düzeyinde desteğini vurgulamaktadır.

Jan Dhan Yojana gibi kırsal alanlardaki herkes için banka hesaplarını etkinleştiren girişimler, onlara daha önce mevcut olmayan finansal hizmetlere erişim sağlayacaktır. Aadhaar ve UPI'nin ortaya çıkışı, fin-tech şirketlerinin 'son mil' temas noktalarına nüfuz etmesi ve ülke genelinde finansal katılımı artırması için iyi bir temel sağlıyor.

Ölçek yalnızca doğru altyapıyla hizmet verildiğinde önemlidir. Artan internet penetrasyon seviyeleri, fin-tech için adreslenebilir pazarı büyütüyor. India Stack, Startup India Programı ve Hindistan Ulusal Ödemeler Konseyi (NPCI) gibi hükümet girişimleriyle desteklenen aşamalı bir düzenleyici zemin, yeniliği teşvik ediyor. Ve büyüklüğü nedeniyle, Hindistan'ın fin-tech'e yönelik büyük bir girişimci ilgi havuzu görmesi bekleniyor.

Ancak, ekonomide sürdürülebilir finansal istikrar ve güvenliği sağlamak için bu tür çabaların doğru bir ruhla ve yeterli şekilde düzenlenmiş bir ortamda yönlendirilmesi gerekmektedir.

Sizin için tavsiye edilen:

Girişimciler 'Jugaad' Yoluyla Sürdürülebilir, Ölçeklenebilir Girişimler Yaratamaz: Cit...

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Yeni Çağ Fintech Firmalarına Genel Bakış

Rekabet avantajları:

- Fırlatma ve döndürme çevikliği

- müşteri deneyimine lazer odaklanma

- eski sistemlerin yükünden özgürlük

İşletmeyi ölçeklendirmedeki zorluklar:

- Güven eksikliği

- Bilinen bir markanın olmaması

- Yerleşik dağıtım altyapısının olmaması

- Sermaye eksikliği ve

- Mevzuata uygunluk uzmanlığının eksikliği

Yeni çağ fintech şirketleri ile geleneksel finans kurumları arasındaki ilişki artık rekabetten işbirliğine dönüştü. Her iki oyuncu kategorisi arasındaki simbiyozun, her oyuncunun diğerinin güçlü yönlerinden yararlandığı ve bunun yararının nihai olarak tüketiciye aktarıldığı birleşik bir manzara yaratmaya yönelik olduğu görülmüştür.

Ayrıca bu, yerleşik şirketlere müşteriler için daha güçlü, daha karlı teklifler yaratma ve kendi gelir ve kâr oranları üzerinde olumlu bir etki yaratma şansı verir.

Fintech Firmalarının Farklı Kategorileri

Hindistan'daki Fintech firmaları genel olarak aşağıdaki segmentlere ayrılabilir:

- Finansal Borç Verme – P2P kredisi, Krediler için pazar yeri, Kendi kitap borç verenleri

- Yatırım Platformları – Ticaret ve yatırım fonu platformları, Kitle fonlaması, Varlık ve Varlık yönetimi platformları, Çevrimiçi Finansal Danışmanlar

- Ödemeler – Mobil cüzdanlar, Satıcı ödemeleri, PoS ve Ödeme ağ geçidi hizmetleri

- Kurumsal Yazılım – Kredi puanlama ve sigortalama, Gider Yönetimi, Finansal Planlama, Müşteri adayı oluşturma ve müşteri katılımı, Süreç otomasyonu

- Alternatif Para Birimi/Blockchain – Kripto para ticareti, Blockchain odaklı hizmetler

- Özellikle tüketici alanındaki finansal borç verme, aynı zamanda çok fazla alana ve yenilik yapma potansiyeline sahiptir.

Buradaki en önemli nokta, tüm bu firma kategorilerinin daha büyük bir pazara girmesi ve daha önce geleneksel finans kurumları tarafından hizmet verilmeyen pazarın ihtiyaçlarına hitap etmesidir. Farklı gelir seviyelerinde ürün ve hizmet tekliflerini yenileyerek ve hatta bunları geniş ölçekte özelleştirerek bu zorluğun üstesinden gelebilirler.

Fintech Firmalarının Fon Analizi: 10 Yıllık Anlık Görüntü

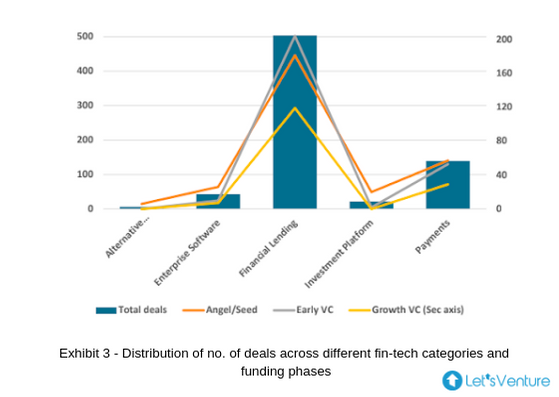

Fintech firmalarının farklı kategorileri ve finansman aşamalarındaki anlaşma sayısı

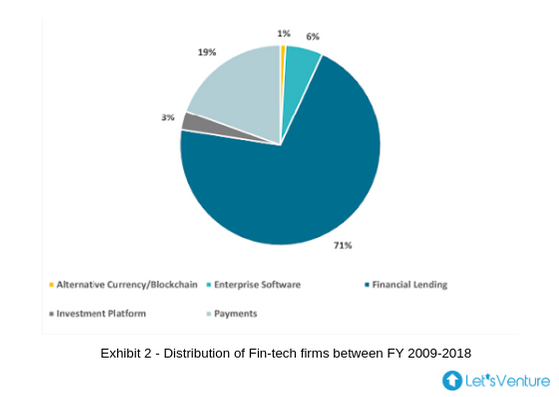

- Ek 2, fintech ekosisteminin %70'inin finansal kredi firmalarının hakimiyetinde olduğunu göstermektedir ve Ek 3'ten, tüm aşamalardaki yatırımcıların da bu kategoriye ilgi duymaya devam ettiği çıkarılabilir.

- Erken VC ve Angel/Seed yatırımları, tüm kategorilerde maksimum anlaşma oranını paylaşır. 2015, 2016 ve 2017 yılları, son on yılda finansal kredilerde maksimum anlaşma sayısını gördü.

- 2018, Angel, Early VC ve Growth gibi üç yatırımcı kategorisinin tümü finansal kredilerde aynı sayıda yatırımda birleştiği için ana akım yatırım katılımı ideolojisinin bozulmasına tanık oldu.

- Bu öncelikle hayırdaki bir düşüşten kaynaklanmaktadır. Angel/Tohum aşamasındaki anlaşmalar ve artan Growth VC yatırımları, olgunlaşmış şirketlerin sonraki finansman turlarını artırdığına işaret ediyor

- Şaşırtıcı bir şekilde, yatırım platformları 2018'in sonuna kadar Growth VC'lerden herhangi bir yatırıma tanık olmadı.

- Biri devam eden girişimlerin çoğunun pozitif serbest nakit akışı açısından kendi kendine yeterli hale geldiği ve dış sermayeye bağımlı olmadığı (Ör: Zerodha) ve diğeri Büyüme aşaması fonlarının yeterli fırsatları bulabileceği yönünde iki çıkarım olabilir. beklenen getiri kriterlerini karşıladı.

- B2B teklifinin son birkaç yılda tüm kategorilerde büyüdüğü görülüyor.

- Alternatif Para Birimi/Blockchain kategorisi şu ana kadar yalnızca Melek/Tohum yatırımları aldı.

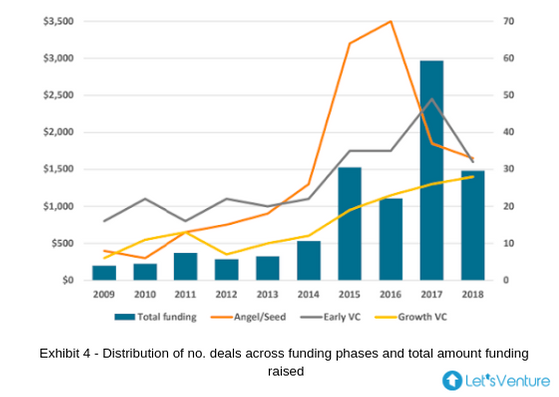

Farklı finansman aşamalarında sağlanan toplam finansman miktarı ile anlaşma sayısı:

- Ek 4, farklı yatırımcı kategorileri arasındaki korelasyonu ve 2014'ün dönüm noktası olduğu son on yılda toplam fon miktarını göstermektedir.

- Growth VC'lerin Ödemelerdeki yatırımlarının sayısı 2015'te üç katına çıktı ve önümüzdeki üç yıl boyunca sabit kaldı.

- 2016, şimdiye kadarki en yüksek yatırım sayısını kaydetti ve Angel/Tohum yatırımlarının sayısı, Early VC ve Growth VC yatırımlarının sırasıyla 2,2 ve 3,2 katıydı.

- Yukarıda yansıtıldığı gibi sonraki yıllarda anlaşmalardaki düşüş, şirketler olgunlaştıkça daha yüksek miktarda büyüme VC yatırımları anlamına gelir.

- Ödemeler, para kazanma dalgasını sürdüren Hindistan fin-tech ortamında en çok finanse edilen segment oldu.

- 2017'deki ani artış, esas olarak, Hindistan'daki herhangi bir fintech firması tarafından alınan en yüksek fon miktarı olan Paytm'deki SoftBank Group tarafından sağlanan 1,4 milyar ABD doları tutarındaki finansmandan kaynaklanmaktadır. Şirketin, Warren Buffet'ın firması Berkshire Hathaway'den 300 milyon dolar daha topladığı bildirildi; daha sonra Hindistan'da fintech endüstrisinin büyümesine olan inancı aşıladı.

"Angel/Seed fonu toplayan Fintech şirketlerinin %62'si Erken VC'lerden fon toplayabildi ve bu şirketlerin %30'u sonraki turlarda Growth VC'lerden fon topladı"

- Son on yılda Finansal kredilerdeki Growth VC yatırımlarının miktarı, Angel/Tohum ve Early VC yatırımlarının sırasıyla yaklaşık 4,5 ve 25 katıdır ve finansal kredilerde toplam fonlama, son beş yılda %36 CAGR'ye tanık olmuştur.

“Angel/Tohum yatırımcılarının %60'ı, daha sonraki turlarda Erken VC'lerden veya Growth VC'lerden fon toplayabilen şirketlerde kısmen veya tamamen başarılı bir şekilde çıkış yaptı”

- Fin-tech endüstrisinde müteakip finansman sağlayan şirket sayısı yüksek kaldı.

- Bu, Melek/Tohum yatırımcılarının, şirketlerin değerlemelerini artırarak veya sonraki turlarda çıkışlar yoluyla yüksek likidite havuzu elde ederek getirilerini maksimize etme olasılıklarının daha yüksek olması açısından oldukça olumlu bir işarettir.

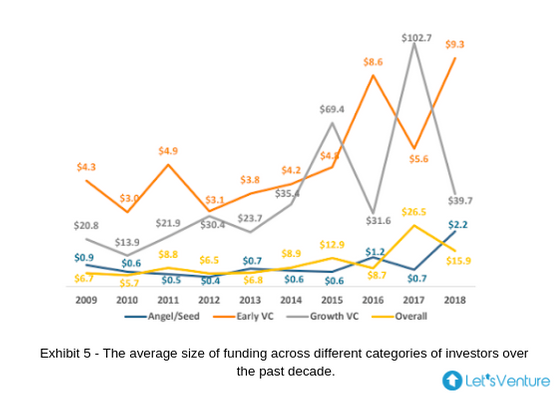

Farklı finansman aşamalarındaki ortalama finansman boyutu:

- Angel/Seed yatırımlarının ortalama bilet büyüklüğü 2018'de tüm zamanların en yüksek seviyesini gördü. Aynısı, Early ve Growth VC yatırımlarında tüm zamanların en yüksek anlaşma büyüklüğüne tanık olan 2017'de de bir düşüş yaşadı.

- Bu, 2017'de birçok fintech firmasının büyüme turlarında dikkat ve fon aldığı olgunlaşma aşamasını ifade ediyor.

- 2016, son 7 yılda Erken VC yatırımlarında en düşük bilet boyutunun kaydedildiği yıl oldu.

- Ortalama anlaşma büyüklüğündeki fark, öz sermaye ve borç turlarının bir karışımı olan fon toplayan fintech firmalarının yüksek arzını vurguluyor.

- Angel/Tohum yatırımlarındaki ortalama işlem büyüklüğündeki artış, tohum turu yatırımlarına mikro ve erken aşama VC'lerin artan katılımını doğrular.

- Bireysel melek yatırımcıların çek boyutu aynı kalabilir veya marjinal olarak artabilirken, tohum aşamasındaki VC yatırımları çarpıklığı açıklar.

- Bu, fon yaratmanın ilk aşamalarında bile çeşitli bireysel ve stratejik yatırımcılara sahip olmanın yanı sıra bir VC firmasının desteğine sahip olabilen erken aşamadaki girişimler için çok olumlu bir işarettir.

Bir Sonraki Lustrumda Hangi Fintech İş Modellerinin Gelişmesi Bekleniyor?

Rise of New Age Tech: AI, ML, Blockchain, AR ve IoT, küresel olarak fintech büyümesi için önemli kullanım örneklerine hizmet etti . Blockchain odaklı bankacılık çözümleri ABD, İngiltere, Singapur'da başarılı ve Hindistan'da penetrasyon görebiliyor. India Stack nedeniyle biyometrik odaklı ödemeler beklenebilir. Müşterilerin kredi ve risk profilini oluşturmak için AI odaklı ve ML odaklı veri noktaları da patlama için muazzam bir potansiyele sahiptir.

Fintech'in Farklı Alanlara Yayılması: Zenginliği maksimize etme ve yönetim çözümlerinin farklı alanlarda artması bekleniyor. Hindistan'da servet miktarı %12-14 oranında birleşiyor ve insanların onu yönetmesi için daha fazla ihtiyaç duyuluyor. Serveti yöneten kurumsal oyuncuların mevcut penetrasyonu çok düşük ve %25'in altında. AI chatbot odaklı servet maksimizasyonu ve yönetim araçlarının ortaya çıktığı görülecektir. Geleneksel varlık yönetimi teknikleri, müşterilere kişiselleştirilmiş çözümler sunarak yenilenebilir.

Robo-Danışmanlar Yolda: Finansal hizmetlerdeki yapay zeka güdümlü Robo danışmanları, küresel olarak perakende yatırım alanında filizleniyor . Derin algoritmalar tarafından desteklenen birçok küresel web platformu, yani. Robo danışmanları, kişisel finans ayrıntılarını gönderme konusunda finansal ve yatırım tavsiyeleri sunar. Hindistan gelişmiş ekonomilerle denk hale geldikçe, bu teknolojileri kullanan daha fazla sayıda startup ortaya çıkacaktır.

Savunmada Yeni Çağ Sigortası Çözümleri: Yeni çağ sigortası çözümleri, çeşitli temas noktalarında güvenlik sağlayacaktır. Global Sigorta şirketleri, müşterilerin formda kalmaya yönelik yönelimlerine dayalı olarak kişiye özel sağlık politikaları gibi verilerden yararlanarak özelleştirilmiş çözümler sunuyor. Birkaç girişim, tüketici deneyimini otomobil iddialarına karşı yumuşatmak için AR'nin entegrasyonunu da araştırıyor. Az sayıda firma, toplam poliçe tutarının merkezi olarak toplandığı ve hasarları ödemek için kullanıldığı ve kalan bakiyenin tüm poliçe sahipleri için bir sonraki prim tutarını belirlediği farklılaştırılmış iş modellerinde de faaliyet göstermektedir.

Ayrılık Düşüncesi

Hepsini bir araya getiren fintech devrimi, mevcut teknolojilerin tümünü tek bir karmaşık ortamda yavaş yavaş işbirliğine sokuyor. Dijitalleşme devrimin başlangıcı olsa da, akıllı evler, akıllı şehirler, akıllı sözleşmeler, açık bankacılık ve çok daha fazlasını içeren milenyum kuşağını geleceğe yönlendiriyor. Blockchain ve kripto para biriminin benimsenmesi, sadece son bir dokunuş ekleyerek fintech girişimleri, bankalar, finans kurumları ve tüketicileri tek bir döngüde birleştirecek. Kesinlikle, fintech ile gelecek dört gözle beklemeye değer!