Финтех-тенденции 2018 и перспективы на 2019 год

Опубликовано: 2019-04-02Принятие пользователей было проблемой, которая обычно замедляла инновации

В Индии самое большое население, не пользующееся банковскими услугами или получающее недостаточное количество банковских услуг.

В 70% финтех-экосистемы доминируют финансовые кредитные компании.

Эпоха после демонетизации, наконец, ознаменовалась подъемом индийской индустрии финансовых услуг с объединением различных секторов в один — финтех.

Сегодня финтех расширился и теперь включает в себя любые технологические инновации и автоматизацию финансового сектора. Это включает в себя достижения в области финансовой грамотности, консультации и образование, а также оптимизацию управления активами, кредитования и заимствования, розничного банковского обслуживания, сбора средств, денежных переводов/платежей, управления инвестициями и многое другое.

Рост финансовых технологий — что привело к этому?

Финтех, по сути, представляет собой объединение и применение технологий в индустрии финансовых услуг. В последние годы в Индии произошел резкий всплеск технологического роста и внедрения.

Традиционная индустрия финансовых услуг по своей сути является автономной, трудоемкой, ручной, недоступной и дорогостоящей. В первую очередь это связано с зависимостью каждого процесса в воронке от человеческого капитала. Однако интеграция технологий на каждом этапе процесса привела к переходу от ручного к машинному принятию решений.

Основными драйверами роста Fintech являются:

Технологии снижают эксплуатационные расходы: недорогие меры по предоставлению финансовых услуг массам в первую очередь обусловлены бумом внедрения цифровых технологий и технологий. Об этом свидетельствует платежная инициатива мирового класса UPI, услуги которой также были приняты компаниями, ориентированными на массовый рынок, такими как WhatsApp, Google, Flipkart и Amazon среди многих других. Переход от бумажных к безбумажным процессам сократил время подготовки, усилия и, что наиболее важно, затраты для финансовых учреждений. С другой стороны, это также повысило доступность услуг для потребителей даже в отдаленных районах, избавив от необходимости иметь физическое учреждение.

Регулирование стало благоприятным для бизнеса: инновации в финтех-пространстве традиционно сдерживались неопределенностью регулирования и консервативным подходом правительства к таким вопросам. В связи с этим финансовые учреждения также продемонстрировали предпочтение медленных и неуклонных улучшений, а не прорывных инноваций в прошлом. Однако за последние несколько лет мы наблюдаем сдвиг парадигмы в этих взглядах. По мере дальнейшего развития технологий они обеспечивают значительно большую прозрачность финансовых систем, и регулирующие органы могут извлечь большую выгоду из таких разработок.

Традиционные фирмы объединились с фирмами новой эры: как традиционные финансовые учреждения, так и финтех-компании новой эры боролись за эффективную совместную работу и эффективное масштабирование инноваций в одной и той же экосистеме. SBI, HDFC, YES Bank — вот несколько ярких примеров.

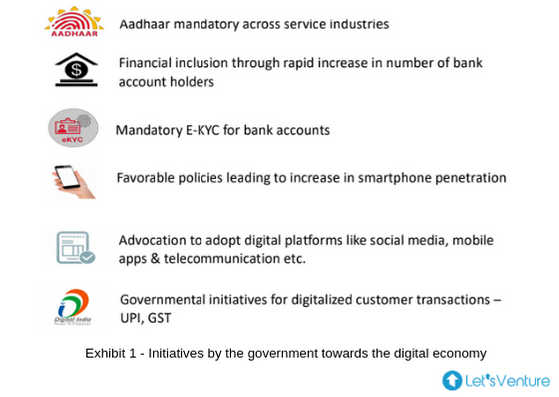

Сильный правительственный толчок к переходу на цифровые технологии

Было проанализировано, что принятие пользователями было проблемой, которая обычно замедляла инновации. Усилия правительства, направленные на оцифровку финансовых систем и сокращение операций с наличными в экономике, оказались весьма эффективными в смещении внимания потребителей на цифровые альтернативы финансовым операциям и услугам.

В Индии самое большое население, не имеющее или недостаточно охваченное банковскими услугами, наряду с сильными технологиями и предпринимательской экосистемой. В диаграмме 1 показана мощная и активная поддержка правительства на политическом уровне, направленная на расширение доступа к финансовым услугам даже для потребителей в отдаленных районах.

Такие инициативы, как Jan Dhan Yojana, открывающая банковские счета для всех жителей сельской местности, предоставят им доступ к финансовым услугам, которые ранее были недоступны. Aadhaar и появление UPI обеспечивают финтех-компаниям хорошую основу для проникновения в точки взаимодействия «последней мили» и повышения финансовой доступности по всей стране.

Масштаб имеет значение только при наличии правильной инфраструктуры. Растущий уровень проникновения Интернета расширяет адресный рынок финансовых технологий. Прогрессивная нормативно-правовая база, дополненная правительственными инициативами, такими как India Stack, Startup India Program и Национальный совет по платежам Индии (NPCI), поощряет инновации. И из-за своего огромного размера Индия, как ожидается, увидит огромный пул предпринимательского интереса, ориентированного на финтех.

Однако такие усилия необходимо направлять в правильном духе и в адекватно регулируемой среде для обеспечения устойчивой финансовой стабильности и безопасности в экономике.

Рекомендуется для вас:

Предприниматели не могут создавать устойчивые масштабируемые стартапы с помощью Jugaad: Cit...

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Обзор финтех-фирм нового века

Конкурентные преимущества:

- Ловкость запуска и поворота

- лазерный фокус на клиентском опыте

- свобода от бремени устаревших систем

Проблемы масштабирования бизнеса:

- Нехватка доверия

- Отсутствие известного бренда

- Отсутствие налаженной распределительной инфраструктуры

- Отсутствие капитала и

- Отсутствие опыта соблюдения нормативных требований

Отношения между финтех-компаниями нового века и традиционными финансовыми учреждениями теперь превратились из конкуренции в сотрудничество. Было замечено, что симбиоз между обеими категориями игроков направлен на создание единого ландшафта, в котором каждый игрок извлекает выгоду из сильных сторон другого, и выгода от которого в конечном итоге передается потребителю.

Кроме того, это дает действующим операторам возможность создавать более сильные и выгодные предложения для клиентов и оказывать положительное влияние на их собственный рост выручки и прибыли.

Различные категории финтех-компаний

Фирмы Fintech в Индии можно разделить на следующие сегменты:

- Финансовое кредитование – P2P-кредитование, Торговая площадка для кредитов, Собственные кредиторы

- Инвестиционные платформы — торговые платформы и платформы взаимных фондов, краудфандинг, платформы управления капиталом и активами, онлайн-консультанты по финансовым вопросам.

- Платежи — мобильные кошельки, торговые платежи, услуги PoS и платежного шлюза.

- Корпоративное программное обеспечение — кредитный скоринг и андеррайтинг, управление расходами, финансовое планирование, привлечение потенциальных клиентов и адаптация клиентов, автоматизация процессов.

- Альтернативная валюта/ блокчейн — торговля криптовалютой, услуги, основанные на блокчейне.

- Финансовое кредитование, особенно в сфере потребительского сектора, также имеет много возможностей и потенциала для инноваций.

Основным моментом является то, что все эти категории фирм проникают на более крупный рынок и удовлетворяют потребности рынка, которые ранее не обслуживались традиционными финансовыми учреждениями. Они могут справиться с этой задачей, обновляя предложения продуктов и услуг для разных уровней дохода и настраивая их даже в масштабе.

Анализ финансирования финтех-компаний: 10-летний обзор

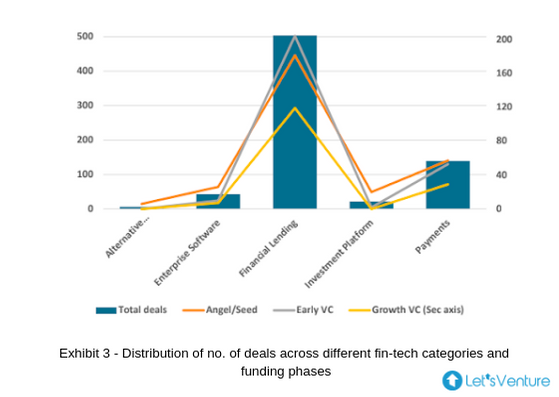

Различные категории финтех-компаний и количество сделок на этапах финансирования

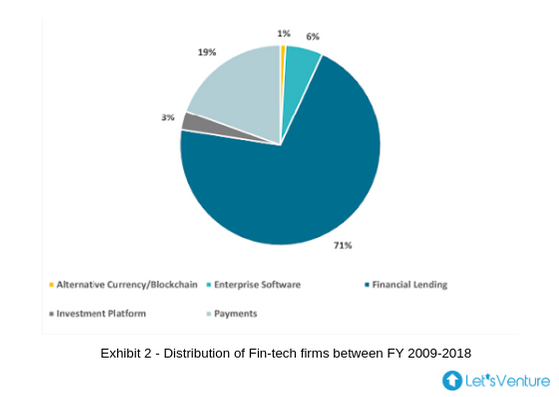

- На Рисунке 2 показано, что в 70% финтех-экосистемы доминируют финансовые кредитные компании, и из Рисунка 3 можно сделать вывод, что инвесторов на всех этапах также по-прежнему привлекает эта категория.

- Ранние венчурные инвестиции и ангельские/посевные инвестиции делят максимальную долю сделок во всех категориях. В 2015, 2016 и 2017 годах произошло максимальное количество сделок в сфере финансового кредитования за последнее десятилетие.

- 2018 год стал свидетелем нарушения основной идеологии участия в инвестициях, поскольку все три категории инвесторов, такие как бизнес-ангелы, ранние венчурные капиталисты и рост, сошлись на одинаковом количестве инвестиций в финансовое кредитование.

- В первую очередь это связано со снижением индекса. сделок на стадии бизнес-ангелов/посева и увеличение венчурных инвестиций в рост, сигнализируя о том, что зрелые компании привлекают последующие раунды финансирования

- Удивительно, но до конца 2018 года инвестиционные платформы не получали никаких инвестиций от венчурных капиталистов роста.

- Можно сделать два вывода: один о том, что большинство продолжающихся стартапов стали самодостаточными с точки зрения положительного свободного денежного потока и не зависят от внешнего капитала (пример: Zerodha), а другой о том, что фонды стадии роста могут найти достаточно возможностей, которые соответствовали их критериям ожидаемой доходности.

- В последние несколько лет предложение B2B растет во всех категориях.

- Категория «Альтернативная валюта/блокчейн» пока получила только ангельские/посевные инвестиции.

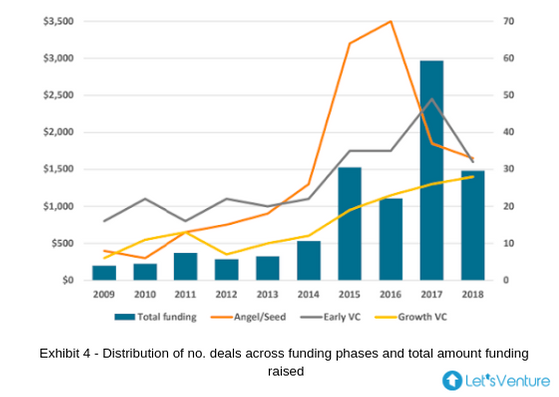

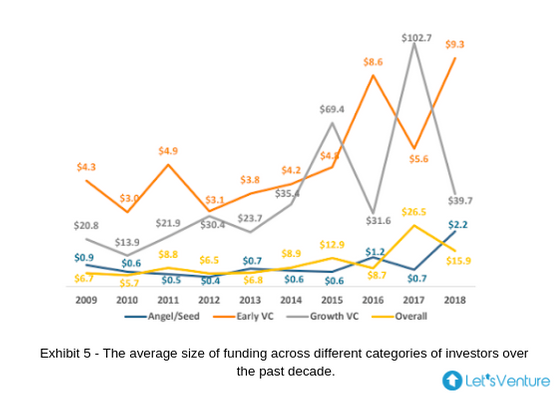

Общая сумма привлеченного финансирования и количество сделок на разных этапах финансирования:

- Рисунок 4 демонстрирует соотношение между различными категориями инвесторов и общим объемом финансирования за последнее десятилетие, причем 2014 год является точкой перегиба.

- Количество инвестиций венчурных капиталистов роста в платежи утроилось в 2015 году и оставалось постоянным в течение следующих трех лет.

- В 2016 году было зарегистрировано самое большое количество инвестиций, а количество бизнес-ангелов/посевных инвестиций было в 2,2 и 3,2 раза больше, чем инвестиции раннего венчурного капитала и венчурного капитала роста соответственно.

- Снижение количества сделок в последующие годы, как отражено выше, указывает на увеличение объема венчурных инвестиций в рост по мере взросления компаний.

- Платежи были наиболее финансируемым сегментом индийского финтех-ландшафта на волне демонетизации.

- Всплеск в 2017 году в основном обусловлен финансированием SoftBank Group в размере 1,4 млрд долларов США в Paytm, что на сегодняшний день является самым большим объемом финансирования, полученным любой финтех-фирмой в Индии. Сообщается, что компания привлекла дополнительно 300 млн долларов от фирмы Уоррена Баффета Berkshire Hathaway; впоследствии вселяя веру в рост финтех-индустрии в Индии.

«62% финтех-компаний, которые привлекли ангельское/посевное финансирование, смогли привлечь финансирование от ранних венчурных инвесторов, а 30% этих компаний привлекли финансирование от венчурных капиталистов роста в более поздних раундах».

- Сумма венчурных инвестиций роста в финансовое кредитование за последнее десятилетие почти в 4,5 и 25 раз превышает сумму ангельских/посевных и ранних венчурных инвестиций соответственно, а общее финансирование финансового кредитования за последние пять лет составило 36% CAGR.

«60% бизнес-ангелов/посевных инвесторов успешно, частично или полностью, вышли из компаний, которые смогли привлечь средства от ранних венчурных капиталистов или венчурных капиталистов роста в более поздних раундах»

- Количество компаний, привлекших последующие раунды финансирования, в финтех-индустрии оставалось высоким.

- Это очень положительный знак для инвесторов-ангелов/посевных инвесторов, поскольку они имеют более высокую вероятность максимизировать свою прибыль либо за счет повышения оценки компаний, либо за счет увеличения пула ликвидности за счет выхода в последующих раундах.

Средний размер финансирования на разных этапах финансирования:

- Средний размер тикета ангельских/посевных инвестиций достиг рекордно высокого уровня в 2018 году. То же самое произошло и в 2017 году, когда был отмечен рекордно высокий размер сделки в ранних и растущих венчурных инвестициях.

- Это указывает на стадию зрелости многих финтех-компаний в 2017 году, которым уделяется внимание и финансирование в рамках раундов роста.

- 2016 год был годом, когда был зафиксирован самый низкий размер тикетов в ранних венчурных инвестициях за последние 7 лет.

- Разница в среднем размере сделок подчеркивает большое количество финтех-компаний, привлекающих средства, которые представляют собой сочетание раундов акций и долговых обязательств.

- Увеличение среднего размера сделки в ангельских/посевных инвестициях подтверждает более широкое участие микро- и ранних венчурных капиталистов в инвестициях посевного раунда.

- В то время как размер чека отдельных инвесторов-ангелов может остаться прежним или незначительно увеличиться, венчурные инвестиции на посевной стадии объясняют перекос.

- Это очень положительный знак для стартапов на ранней стадии, которые теперь могут иметь поддержку венчурной фирмы, а также иметь на борту различных индивидуальных и стратегических инвесторов даже на ранних этапах сбора средств.

Какие бизнес-модели Fintech ожидают развития в следующем Lustrum?

Развитие технологий нового века: искусственный интеллект, машинное обучение, блокчейн, дополненная реальность и Интернет вещей служат важными примерами использования для роста финансовых технологий во всем мире . Банковские решения, основанные на блокчейне, успешно работают в США, Великобритании, Сингапуре и могут проникнуть в Индию. Можно ожидать платежей, основанных на биометрии, благодаря India Stack. Точки данных, управляемые искусственным интеллектом и машинным обучением, для создания профилей кредитоспособности и рисков клиентов также имеют огромный потенциал для бума.

Расширение финтеха на разные сферы: ожидается, что решения по максимизации благосостояния и управлению будут распространяться по разным сферам. Сумма богатства в Индии увеличивается на 12-14%, что создает большую потребность в управлении им. Текущее проникновение институциональных игроков, управляющих богатством, очень низкое и составляет менее 25%. Появятся инструменты для максимизации благосостояния и управления с помощью чат-ботов. Традиционные методы управления активами могут быть обновлены, предлагая клиентам персонализированные решения.

Роботы-консультанты уже в пути: роботы-консультанты в сфере финансовых услуг, управляемые искусственным интеллектом, появляются в сфере розничного инвестирования по всему миру . Многие глобальные веб-платформы работают на глубоких алгоритмах, а именно. Консультанты-роботы предлагают финансовые и инвестиционные консультации по предоставлению сведений о личных финансах. По мере того, как Индия достигнет паритета с развитой экономикой, появится больше стартапов, использующих эти технологии.

Страховые решения нового поколения в обороне: страховые решения нового поколения обеспечат безопасность в различных точках взаимодействия. Глобальные страховые компании предлагают индивидуальные решения, используя такие данные, как индивидуальные полисы медицинского страхования, основанные на стремлении клиентов оставаться в форме. Немногие стартапы также изучают возможность интеграции AR, чтобы сгладить потребительский опыт в отношении заявок на автомобили. Немногие фирмы также используют дифференцированные бизнес-модели, в которых общая сумма полиса объединяется централизованно и используется для погашения страховых требований, а оставшаяся сумма определяет размер следующей страховой премии для всех держателей полисов.

Прощальная мысль

Собрав все вместе, финтех-революция медленно объединяет все существующие технологии в одну сложную среду. Хотя оцифровка — это начало революции, она ведет миллениалов к будущему, включающему умные дома, умные города, умные контракты, открытое банковское дело и многое другое. Принятие блокчейна и криптовалюты просто добавит последний штрих, соединив финтех-стартапы, банки, финансовые учреждения и потребителей в один цикл. Определенно, будущее с финтех стоит того, чтобы с нетерпением ждать!