Tendințe Fintech 2018 și perspective pentru 2019

Publicat: 2019-04-02Adoptarea utilizatorilor a fost o provocare care a încetinit de obicei inovația

India oferă cea mai mare populație nebancarizată sau subbancarizată

70% din ecosistemul fintech este dominat de firme de creditare financiară

Epoca de după demonetizare a văzut în cele din urmă creșterea industriei serviciilor financiare din India, cu o amalgamare a diferitelor sectoare într-unul singur - fintech-ul.

Astăzi, fintech-ul s-a extins pentru a include orice inovație tehnologică în – și automatizarea – sectorului financiar. Aceasta include progrese în alfabetizarea financiară, consiliere și educație, precum și eficientizarea gestionării averii, împrumuturi și împrumuturi, servicii bancare cu amănuntul, strângere de fonduri, transferuri/plăți de bani, gestionarea investițiilor și multe altele.

Creșterea Fintech – Ce a condus calea?

Fintech, în esență, este amalgamarea și aplicarea tehnologiei în industria serviciilor financiare. India a asistat la o creștere dramatică a creșterii și adoptării sale tehnologice în ultimii ani.

Industria tradițională a serviciilor financiare este în mod inerent offline, consumatoare de timp, manuală, inaccesibilă și costisitoare. Acest lucru se datorează în primul rând dependenței de capitalul uman pentru fiecare proces din pâlnie. Cu toate acestea, integrarea tehnologiei în fiecare pas al procesului a adus schimbarea de la luarea deciziilor manuale la luarea de decizii bazată pe mașini.

Motorii principali de creștere pentru Fintech sunt:

Costuri operaționale reduse prin tehnologie: Măsurile cu costuri reduse în furnizarea de servicii financiare către mase sunt determinate în primul rând de boom-ul adoptării digitale și a tehnologiei. Acest lucru este evident de inițiativa de plăți de clasă mondială UPI, ale cărei servicii au fost, de asemenea, adoptate de companii care se adresează pieței de masă precum WhatsApp, Google, Flipkart și Amazon, printre multe altele. Migrarea de la procesele pe hârtie la procesele fără hârtie a redus timpul de livrare, eforturile și, cel mai important, costurile pentru instituțiile financiare. Pe de altă parte, a crescut și accesibilitatea serviciilor pentru consumatori chiar și în zonele îndepărtate, eliminând nevoia de a avea un sediu fizic.

Reglementările au devenit favorabile afacerilor: inovațiile în spațiul fintech, în mod tradițional, au fost împiedicate de incertitudinile de reglementare și de o abordare conservatoare din partea guvernului în astfel de chestiuni. Din acest motiv, instituțiile financiare au demonstrat, de asemenea, o preferință pentru îmbunătățiri lente și constante, spre deosebire de inovațiile perturbatoare din trecut. Cu toate acestea, în ultimii ani, am observat o schimbare de paradigmă în aceste perspective. Pe măsură ce tehnologiile se dezvoltă în continuare, ele permit existența unei transparențe semnificativ mai mari în sistemele financiare, iar autoritățile de reglementare pot beneficia puternic de astfel de evoluții.

Firmele tradiționale s-au unit cu firmele New Age: atât instituțiile financiare tradiționale, cât și companiile fintech new age s-au luptat să lucreze eficient împreună și să extindă eficient inovația în același ecosistem. SBI, HDFC, YES Bank sunt câteva exemple importante aici.

Forța guvernamentală puternică pentru o schimbare digitală

S-a analizat că adoptarea de către utilizatori a fost o provocare care a încetinit de obicei inovația. Eforturile guvernamentale de promovare a digitalizării sistemelor financiare și de reducere a tranzacțiilor cu numerar în economie au fost destul de eficiente în schimbarea atenției consumatorilor către alternative digitale pentru tranzacțiile și serviciile financiare.

India oferă cea mai mare populație nebancarizată sau subbancarizată, împreună cu o tehnologie puternică și un ecosistem antreprenorial. Figura 1 evidențiază sprijinul puternic și proactiv la nivel de politică din partea guvernului pentru a crește incluziunea serviciilor financiare chiar și pentru consumatorii din zonele îndepărtate.

Inițiative precum Jan Dhan Yojana care permite conturi bancare pentru toți cei din zonele rurale le vor oferi acestora acces la servicii financiare, care anterior nu era disponibil. Aadhaar și apariția UPI oferă o bază bună pentru companiile fin-tech pentru a pătrunde în punctele de contact din „ultima milă” și pentru a stimula incluziunea financiară în întreaga țară.

Scara contează doar atunci când este întreținută cu infrastructura potrivită. Nivelurile în creștere de penetrare a internetului cresc piața adresabilă pentru fin-tech. Un fundal de reglementare progresiv, completat de inițiative guvernamentale precum India Stack, Startup India Program și National Payments Council of India (NPCI) încurajează inovația. Și datorită dimensiunii sale mari, se așteaptă ca India să vadă un grup masiv de interes antreprenorial orientat spre fin-tech.

Cu toate acestea, este necesar ca astfel de eforturi să fie ghidate în spiritul potrivit și într-un mediu reglementat adecvat pentru a asigura stabilitatea financiară durabilă și securitatea economiei.

Recomandat pentru tine:

Antreprenorii nu pot crea startup-uri durabile și scalabile prin „Jugaad”: Cit...

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Prezentare generală a firmelor New Age Fintech

Avantaje competitive:

- Agilitate de lansare și pivotare

- concentrarea laser pe experiența clientului

- libertatea de povara sistemelor moștenite

Provocări în extinderea afacerii:

- Lipsă de încredere

- Absența unui brand cunoscut

- Lipsa unei infrastructuri de distribuție stabilite

- Lipsa de capital, și

- Lipsa expertizei în conformitate cu reglementările

Relația dintre companiile fintech new age și instituțiile financiare tradiționale s-a transformat acum de la competiție la colaborare. S-a văzut că simbioza dintre ambele categorii de jucători este îndreptată spre crearea unui peisaj unitar în care fiecare jucător beneficiază de punctele forte ale celuilalt, iar beneficiul căruia este în cele din urmă transmis consumatorului.

În plus, acest lucru le oferă operatorilor existenți șansa de a crea propuneri mai puternice și mai profitabile pentru clienți și de a avea un impact pozitiv asupra propriei lor rezultate de top și de creștere.

Diferite categorii de firme Fintech

Firmele Fintech din India pot fi clasificate în linii mari în următoarele segmente:

- Creditare financiară – creditare P2P, piață pentru împrumuturi, creditori de cărți proprii

- Platforme de investiții – Platforme de tranzacționare și fonduri mutuale, Crowdfunding, Platforme de gestionare a averilor și a activelor, Consilieri financiari online

- Plăți – Portofele mobile, plăți pentru comerciant, servicii PoS și gateway de plată

- Software de întreprindere – Scorarea creditelor și asigurarea, gestionarea cheltuielilor, planificarea financiară, generarea de clienți potențiali și integrarea clienților, automatizarea proceselor

- Monedă alternativă/Blockchain – Tranzacționare cu criptomonede, servicii bazate pe blockchain

- Creditarea financiară, în special în spațiul de consum, are, de asemenea, mult spațiu și potențial de inovare.

Principalul punct culminant este că toate aceste categorii de firme pătrund pe o piață mai mare și răspund nevoilor pieței care anterior nu erau deservite de instituțiile financiare tradiționale. Ei sunt capabili să răspundă acestei provocări prin inovarea ofertelor de produse și servicii la diferite niveluri de venit și personalizându-le chiar și la scară.

Analiza finanțării firmelor Fintech: instantaneu pe 10 ani

Diferite categorii de firme Fintech vs. Numărul de oferte în fazele de finanțare

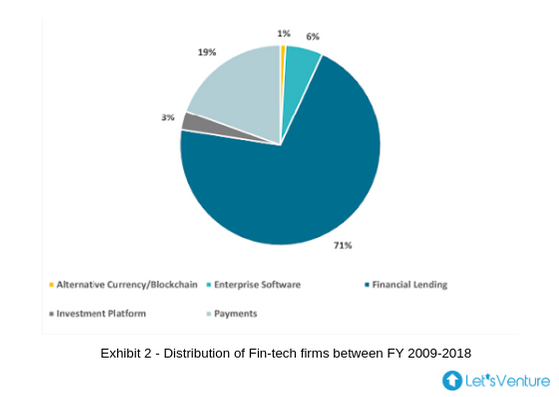

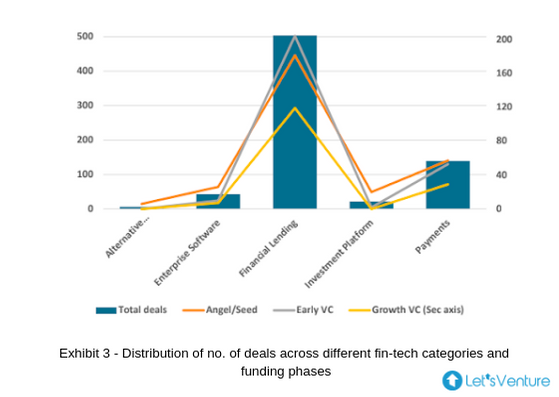

- Figura 2 arată că 70% din ecosistemul fintech este dominat de firmele de creditare financiară și se poate deduce din Figura 3 că investitorii din toate fazele au rămas, de asemenea, atrași de această categorie.

- Investițiile timpurii VC și Angel/Seed împart proporția maximă de tranzacții în toate categoriile. Anii 2015, 2016 și 2017 au înregistrat numărul maxim de tranzacții în împrumuturile financiare în ultimul deceniu.

- 2018 a fost martorul unei perturbări a ideologiei de bază a participării la investiții, deoarece toate cele trei categorii de investitori, cum ar fi Angel, Early VC și Growth, au convergit spre același număr de investiții în împrumuturi financiare.

- Acest lucru este determinat în primul rând de o scădere a nr. de tranzacții în stadiul Angel/Seed și creșterea investițiilor în capital de risc de creștere, semnalând companiile maturizate care își vor ridica rundele de finanțare ulterioare

- În mod surprinzător, platformele de investiții nu au asistat la nicio investiție de la Growth VC până la sfârșitul anului 2018.

- Pot exista două concluzii, una că majoritatea startup-urilor în curs de dezvoltare au devenit autosuficiente în ceea ce privește fluxul de numerar liber pozitiv și nu sunt dependente de capitalul extern (Ex: Zerodha) și cealaltă că fondurile din etapa de creștere ar putea găsi suficiente oportunități care și-au îndeplinit criteriile de rentabilitate așteptată.

- Oferta B2B este considerată în creștere în ultimii ani în toate categoriile.

- Categoria Monedă alternativă/Blockchain a primit până acum doar investiții Angel/Seed.

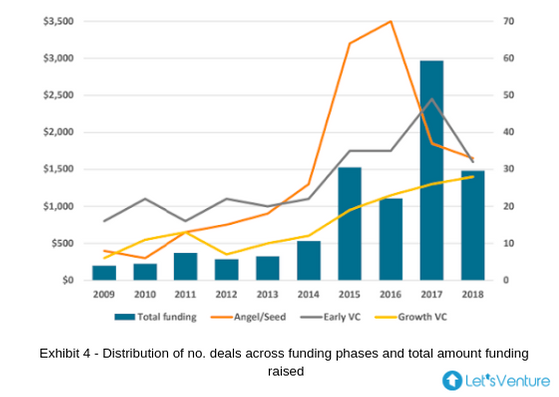

Suma totală de finanțare strânsă față de numărul de oferte în diferite faze de finanțare:

- Figura 4 demonstrează corelația dintre diferitele categorii de investitori și valoarea totală a finanțării din ultimul deceniu, 2014 fiind punctul de inflexiune.

- Numărul de investiții în Plăți de către CR Growth s-a triplat în 2015 și a rămas constant în următorii trei ani.

- 2016 a înregistrat cel mai mare număr de investiții de până acum, iar numărul de investiții Angel/Seed a fost de 2,2 și, respectiv, de 3,2 ori decât investițiile Early VC și, respectiv, Growth VC.

- Scăderea tranzacțiilor în anii următori, așa cum sa reflectat mai sus, denotă o cantitate mai mare de investiții de capital de risc de creștere pe măsură ce companiile se maturizează.

- Plățile au fost segmentul cel mai finanțat din peisajul fin-tech din India, mergând pe valul de demonetizare.

- Creșterea din 2017 este determinată în principal de finanțarea de 1,4 miliarde USD din partea SoftBank Group în Paytm, care este de departe cea mai mare sumă de finanțare primită de orice firmă fintech din India. Se pare că compania a strâns încă 300 de milioane de dolari de la firma Berkshire Hathaway a lui Warren Buffet; insuflând ulterior credința în creșterea industriei fintech în India.

„62% dintre companiile Fintech care au strâns fonduri Angel/Seed au reușit să strângă fonduri de la VC timpurii și 30% dintre aceste companii au strâns finanțare de la VC-uri de creștere în rundele ulterioare”

- Valoarea investițiilor Growth VC în împrumuturile financiare în ultimul deceniu este de aproape 4,5 și, respectiv, de 25 de ori mai mare decât valoarea investițiilor Angel/Seed și, respectiv, Early VC, iar finanțarea totală în împrumuturi financiare a înregistrat 36% CAGR în ultimii cinci ani.

„60% dintre investitorii Angel/Seed au ieșit cu succes, parțial sau complet, în companii care au reușit să strângă fonduri de la Early VC sau Growth VC în runde ulterioare”

- Numărul companiilor care strâng rundele ulterioare de finanțare a rămas ridicat în industria fin-tech.

- Acesta este un semn foarte pozitiv pentru investitorii Angel/Seed de a avea o probabilitate mai mare de a-și maximiza randamentele fie prin evaluarea crescută a companiilor, fie prin obținerea unui pool mare de lichidități prin ieșiri în rundele ulterioare.

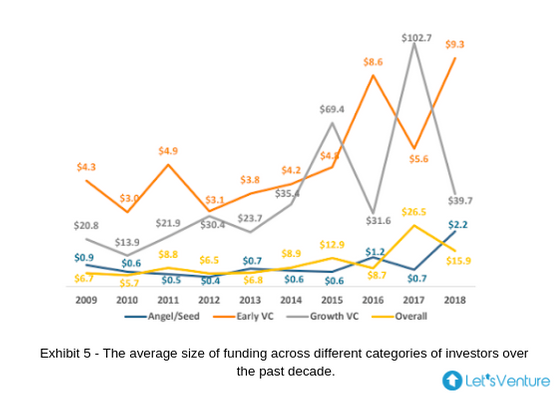

Mărimea medie a finanțării în diferite faze de finanțare:

- Dimensiunea medie a biletelor de investiții Angel/Seed a înregistrat un maxim istoric în 2018. Același lucru a înregistrat o scădere în 2017, anul în care a fost martor la mărimea totală a tranzacțiilor în investițiile de capital de risc timpurie și de creștere.

- Aceasta denotă stadiul de maturizare a multor firme fintech în 2017, care au primit atenție și finanțare în rundele de creștere.

- 2016 a fost anul în care a înregistrat cea mai mică dimensiune a biletelor în investițiile timpurii în capitalurile de risc din ultimii 7 ani.

- Variația în mărimea medie a tranzacțiilor evidențiază oferta mare de firme fintech care strâng fonduri, care este o combinație de runde de acțiuni și datorii.

- Creșterea mărimii medii a tranzacțiilor în investițiile Angel/Seed validează participarea crescută a capitalurilor de capital micro și în stadiu incipient la investițiile rundei de început.

- În timp ce mărimea cecului individual al investitorilor îngerați poate rămâne aceeași sau poate crește marginal, investițiile în capital de risc din stadiul de început explică declinul.

- Acesta este un semn foarte pozitiv pentru startup-urile în stadiu incipient, care pot avea acum sprijinul unei firme de capital de risc, împreună cu diverși investitori individuali și strategici la bord, chiar și în primele runde de strângere de fonduri.

Ce modele de afaceri Fintech se așteaptă să evolueze în următorul Lustru?

Rise of New Age Tech: AI, ML, Blockchain, AR și IoT au servit cazuri de utilizare semnificative pentru creșterea fintech la nivel global . Soluțiile bancare bazate pe blockchain au succes în SUA, Marea Britanie, Singapore și pot observa o penetrare în India. Se pot aștepta plăți bazate pe biometrice datorate India Stack. Punctele de date bazate pe inteligență artificială și bazate pe ML pentru a genera creditul și profilul de risc al clienților au, de asemenea, un potențial extraordinar de expansiune.

Extinderea Fintech la diferite sfere: este de așteptat ca soluțiile de maximizare a bogăției și de gestionare să se extindă în diferite sfere. Cantitatea de bogăție crește la 12-14% în India, creând o nevoie mai mare de oameni să o gestioneze. Pătrunderea actuală a actorilor instituționali care gestionează averea este foarte scăzută, sub 25%. Se va vedea că vor apărea instrumente de maximizare și gestionare a bogăției bazate pe chatbot AI. Tehnicile tradiționale de gestionare a averii pot fi reînnoite, oferind soluții personalizate clienților.

Robo-Advisors sunt pe drum: consilierii Robo din serviciile financiare, bazați pe inteligență artificială, apar în spațiul de investiții cu amănuntul la nivel global . Multe platforme web globale alimentate de algoritmi profundi, de exemplu. Consilieri Robo, oferă sfaturi financiare și de investiții cu privire la trimiterea detaliilor financiare personale. Pe măsură ce India atinge paritatea cu economiile dezvoltate, va apărea un număr mai mare de startup-uri care folosesc aceste tehnologii.

New Age Insurance Solutions At Defence: Noile soluții de asigurare de vârstă vor oferi securitate în diferite puncte de contact. Companiile de asigurări globale oferă soluții personalizate prin valorificarea datelor, cum ar fi politicile de sănătate personalizate, bazate pe orientarea clientului spre a rămâne în formă. Puține startup-uri explorează, de asemenea, integrarea AR pentru a netezi experiența consumatorului față de revendicările auto. Puține firme operează, de asemenea, pe modele de afaceri diferențiate, în care suma totală a poliței este centralizată și utilizată pentru achitarea daunelor, iar soldul rămas determină următoarea sumă a primei pentru toți asigurații.

Gândul de despărțire

Reunind totul împreună, revoluția fintech colaborează încet cu toate tehnologiile existente într-un singur mediu complex. În timp ce digitalizarea este începutul revoluției, îi conduce și mai mult pe millennials către viitor, cuprinzând case inteligente, orașe inteligente, contracte inteligente, servicii bancare deschise și multe altele. Adoptarea blockchain-ului și a criptomonedei va adăuga doar o notă finală, unind astfel startup-urile fintech, băncile, instituțiile financiare și consumatorii într-o singură buclă. Cu siguranță, viitorul cu fintech merită așteptat cu nerăbdare!