Как выиграть в потребительский кредит в этот праздник (4 совета)

Опубликовано: 2021-10-19В прошлом году онлайн-расходы выросли на 49% в годовом исчислении во время курортного сезона , несмотря на экономическую неопределенность. Признаки указывают на еще более высокие расходы в этом году, а вместе с тем и возможности потребительского кредита.

Чтобы помочь компаниям, предоставляющим финансовые услуги, использовать поведение потребителей на конец года, мы собрали несколько быстрых советов, которые вы не захотите пропустить, используя данные из Similarweb Digital Research Intelligence и Shopper Intelligence.

1. Подготовьтесь к увеличению расходов

Структура расходов в 2021 году указывает на то, что потребители могут брать кредиты для финансирования праздничных покупок.

Во втором квартале миллионы американцев перестали получать чеки на помощь в связи с коронавирусом. Но это не помешало им тратить деньги на второстепенные товары, включая товары длительного пользования, такие как электроника, и недлительные, быстроходные товары потребительского спроса, такие как косметика, которые выросли на 13% и 13,9% соответственно.

Неудивительно, что интерес к кредитным картам уже растет. В августе пользователи искали термины, связанные с кредитными картами, 11 миллионов раз, что указывает на использование средств не только на личных банковских счетах — этот объем запросов даже превысил праздничный сезон 2020 года на 9%.

Кроме того, остатки по кредитным картам выросли на 11% с апреля по май 2021 года, что стало самым большим скачком за пять лет в годовом исчислении.

Сильное доверие потребителей также указывает на то, что рост долга стимулирует расходы. На самом деле, 44% американцев заявили, что во второй половине 2021 года они готовы брать в долг за второстепенные покупки, такие как рестораны и развлечения. Веселье в праздничный сезон может привести к тому, что это число возрастет еще больше.

Джейми Даймон, генеральный директор JP Morgan, также признает положительное отношение потребителей к отчету о прибылях и убытках банка:

«Насос запущен… Потребитель, стоимость его дома выросла, его запасы выросли, их доходы выросли, их сбережения выросли, их уверенность в себе выросла».

С ростом уверенности, чем в 2020 году, и ростом уровня потребления, методы оплаты также изменились, поэтому для компаний, предоставляющих финансовые услуги, особенно важно проявить смекалку в своей праздничной стратегии, чтобы опередить конкурентов.

2. Повысьте уровень, чтобы конкурировать с льготным кредитом

И финансы, и индустрия электронной коммерции трансформируются с помощью «купи сейчас, заплати позже» (BNPL), также называемого кредитами в точках продаж. С BNPL потребителям нужна только мягкая проверка кредитоспособности, чтобы оплачивать покупки в рассрочку.

Этой осенью мегаритейлер Amazon объявил о партнерстве с Afterpay, одним из самых быстрорастущих платежных провайдеров (примерно в то же время компания также была приобретена Square за 29 миллиардов долларов). Партнерство позволит клиентам Amazon оплачивать покупки на сумму более 50 долларов в рассрочку, что является важной вехой в современных онлайн-покупках.

Потребительская привлекательность

BNPL позволяет покупателям откладывать платежи, часто без выплаты процентов. Мягкая проверка кредитоспособности, необходимая для этих программ, вряд ли повлияет на кредитный рейтинг. Таким образом, количество запросов «купи сейчас, заплати позже» почти удвоилось с 33 719 в октябре 2020 года до 64 936 в сентябре 2021 года, что отражает резкий рост спроса на этот способ оплаты.

привлекательность электронной коммерции

По оценкам RBC Capital Markets , кредиты в точках продаж увеличивают коэффициент конверсии в розничной торговле на 20–30%, а среднюю стоимость заказа (AOV) — на 30–50%.

Это увеличение AOV также согласуется с растущим вкусом потребителей премиум-класса. По категориям Amazon выручка в годовом исчислении (год к году) выросла на 27,7% в сентябре, в то время как рост продаж в годовом исчислении отстал почти на 10 процентных пунктов (пп), что указывает на то, что потребители тратят больше на продукт.

Рост доходов в годовом исчислении превышает продажи на Amazon, что свидетельствует о том, что потребители тратят больше на покупку (данные Shopper Intelligence)

3. Продвигайте карты с низкой процентной ставкой

Если потребители могут платить 0% годовых с BNPL, почему они должны регистрироваться в кредитных картах с более высокой процентной ставкой и большим риском долга?

Банки должны ответить на этот вопрос, продвигая карты с низкой процентной ставкой с помощью эффективного и целенаправленного обмена сообщениями. Вот как:

Создавайте целевой контент

Помимо прямого и внутреннего трафика, органический поиск является самым большим источником кликов. Поскольку потребность потребителей часто одинакова, «низкая процентная ставка», «0% годовых» и «перевод остатка» должны быть на одной и той же целевой странице.

Разработка целевого контента, отражающего потребительский спрос на низкие процентные ставки

4. Инвестируйте в правильные ключевые слова

После сокращения во время пандемии расходы банков на платную рекламу выросли до 295 000 платных кликов по основным ключевым словам кредитных карт в августе. Филиалы и поставщики кредитных карт делают большие ставки на ключевые слова с низкой процентной ставкой, поэтому для банков важно точно исследовать и выбирать правильные ключевые слова, чтобы конкурировать на высококонкурентном рынке.

Совет для профессионалов: Образец информационной панели Digital Research Intelligence: популярные ключевые слова, инвестиции

Рассмотрите возможность партнерства с аффилированными лицами

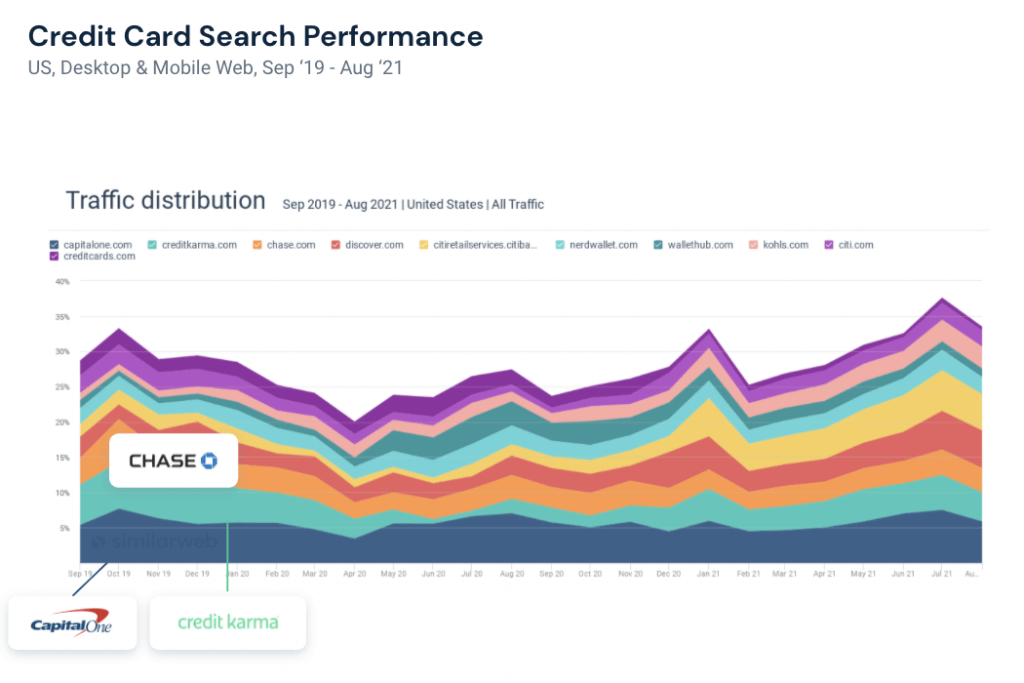

Финансовые службы также могут рассмотреть возможность объединения с ведущими аффилированными лицами, которые получают большую долю трафика по целевым, популярным поисковым запросам. Например, Credit Karma, Nerd Wallet и WalletHub входят в десятку лучших веб-сайтов по наибольшей доле трафика по ключевым словам, связанным с кредитом.

Доля трафика по основным ключевым словам кредитных карт через Similarweb Digital Research Intelligence

Последние мысли

Расходы растут, поэтому для компаний, предоставляющих финансовые услуги, важно иметь правильные данные для адаптации своих стратегий потребительского кредитования. Это действует круглый год, а не только в сезон отпусков.

Мы использовали Similarweb Digital Research Intelligence и Shopper Intelligence, чтобы собрать воедино наш анализ. Чтобы получить собственные идеи для счастливых праздников, запланируйте демонстрацию сегодня.