Startup 101:揭开企业风险投资的神秘面纱

已发表: 2017-07-21企业风险投资游戏也对初创企业互惠互利

Union Square Ventures 的执行合伙人 Fred Wilson 在“CB Insights Future of Fintech Conference”上公开表示企业风险投资(CVC)是愚蠢的,企业投资于初创企业而不是购买他们出去没有意义。 《纽约时报》的主持人纳撒尼尔·波普尔显然对这份声明感到震惊,他试图辩解说,这样的投资可以让企业接触到初创公司,尤其是在金融科技领域,并“让他们进入房间”,以听取他们的意见。创业公司正在努力,看看它是否适用于他们的公司。

弗雷德仍然不相信,他拒绝鼓起勇气继续说,从 CVC 那里获得投资的初创公司应该保持警惕,因为它们“与魔鬼做生意”。

弗雷德可能有他的理由,但许多人会同意不同意他的观点。 美国媒体集团 NBCUniversal 肯定是该名单上的第一批。 2016 年,NBC Universal 转向 BuzzFeed,这家社交媒体和娱乐公司一年前投资了 2 亿美元,当时他们想为 2016 年里约奥运会吸引年轻观众。

NBC 环球虽然是美国的“三大”电视网络之一,但其受众群体为 30-50 岁年龄段,而他们希望瞄准 18-30 岁年龄段的千禧一代观众,因为他们知道随之而来的利润丰厚的广告收入。

无论如何,NBC 与全球千禧一代的圣杯 Snapchat 建立了合作伙伴关系,并将其帐户密码交给了 Buzzfeed,以专注于奥运会的内容创作。 Buzzfeed 证明了自己的实力,其内容在两周内获得了 22 亿次浏览和 2.3 亿分钟的消费。

被许多人认为是 CVC 的第四波,前三波从 1965 年到 2001 年,这一波在 2000 年代初的某个地方开始,考虑到过去的发展,特别是崩溃带来的第三波的结束2000 年至 2001 年的技术市场,其影响是企业在 2001 年第二季度从账面上减少了超过 95 亿美元的不良风险投资。全球有超过 800 家企业风险投资部门在运作,企业风险投资已经从最初的技术和制药的传统据点进入机械、金融、电力和天然气生产、太阳能和建筑等多个领域。

但抛开所有最初的热情,人们不得不思考,即使是当前的企业风险投资活动浪潮是否只是周期的又一次旋转? 几十年来,大公司一直对企业风险投资持谨慎态度。 有些人看到他们的创业计划彻底失败,还有更多人在意识到这个小实验并没有给他们带来他们期望的回报或洞察力时,很快就放弃了。 即使是拥有成功资金的公司有时也难以利用从初创投资中获得的知识。

不过,公平地说,经营成功的企业风险投资部门并不容易:公司的流程和规则会使它们行动迟缓,注意力不集中。 但随着人们对研发结果的失望情绪与日俱增,有迹象表明企业风险投资可能正在取得进展——并受到尊重。

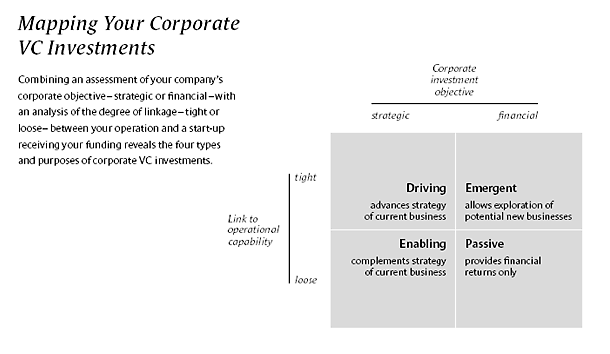

历史上容易出现繁荣和萧条周期,CVC 也总是有他们的戏剧性,无论是对投资主要原因的混淆——是战略还是财务收益? 公司投资是因为他们患有 FOMO(害怕错过)吗? 企业是否将这些新时代的初创企业视为真正意义上的外包研发中心或战略合作伙伴来推动创新? 这是可以理解的,因为作为一种在过去 50 年左右发生了巨大变化的股权投资形式,同时也考虑到其广泛性和多样性,因此很难理解 CVC 到底是什么以及它们的作用是什么。 为了记录在案,公司建立风险投资部门大致有四个原因:

- 财务回报。

- 投资于对母公司具有战略意义的公司。

- 接触颠覆性技术和与之相关的新商业模式。

- 与创新企业家和其他潜在合作伙伴建立关系。

除了试图实现上述四个动机外,企业风险投资基金还可以作为公司的情报收集计划,以保护自己免受新出现的威胁。 传统的研发并不能很好地嗅出来自竞争的威胁,这通常是因为他们将注意力集中在范围狭窄的项目上,从而使公司对这些项目之外发生的创新视而不见。 另一个好处是,他们现在可以通过与一家可能是更好选择的初创公司合作来阻止早期的内部投资,这些投资不会有任何进展。

为了实现这些目标,CVC 通常采用以下两种方式之一构建:作为独立的基于 LP 的模型,母公司作为 LP,最初仅向它们分配单独的金额,或者作为独立部门中的一个单独部门。公司母公司,在需要时从母公司那里获得资金。

这两种模式虽然在传统上为公司提供了很好的服务,但可以克服资本限制,因为母公司可能愿意从其资产负债表外借出的资金有限。 因此,第三种模式比前两种模式更新,是一种联合投资工具,企业风险投资和一些外部风险投资作为投资者联手,而企业母公司和外部基金都对基金总规模做出贡献,这使其成为双赢的。参与的每一个人都获胜。 由于母公司在分享利润和品牌名称方面持怀疑态度,这还没有很多人接受,但由于初创企业生态系统的规模不断扩大,而且必须尽快大规模采用跟上全球创新的绝对步伐。

为你推荐:

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

数字营销平台 Logicserve 获得 80 卢比的资金,更名为 LS Dig...

资料来源:哈佛商业评论

如今的CVC在架构到位后,随着每一次浪潮的发展而扩大和发展,采用更适合其公司架构的投资理念,以探索未来的协同效应,并尽可能减少内部摩擦。 像英特尔和通用电气这样的老牌公司已经加入了谷歌风险投资/资本、微软风险投资、康卡斯特风险投资等新公司。

多个行业的大型企业已经意识到,与不断发展的创业社区合作对于保持核心业务的颠覆性创新至关重要,同时也有助于他们通过了解新兴技术和新的商业模式来保持警觉。 企业风险投资现在也采取更长远的眼光,平衡战略和财务需求,而不是假设风险投资是快钱。

企业也意识到,他们可以分支和试验的数量是有限的,最终他们每个人都必须多样化,以免自己在市场上被更大的名字相形见绌。 因此,您会看到越来越多的公司已经开始或正在开始或什至与加速器、孵化器或创新驱动的实验室合作。

图片来源:CB Insights

但就像其他所有关系一样,要做到这一点,双方都必须拿出最好的一面。 现在,企业家们的目光超越了冰冷的现金,并从风险投资或企业风险投资中获得了美元的颜色,因此他们现在研究投资者在投资后带来的价值。 企业风险资本投资者越来越多地为交易带来战略价值,包括生命周期各个阶段的大量资金、战略咨询和运营支持,以及规模和增长驱动因素; 换句话说——接触目标客户、分销渠道和初创公司的退出途径。

企业风投经常与母公司核心业务部门的高层领导密切合作,以掌握他们的专业知识和兴趣,并分享潜在交易的信息。 这确保了他们的投资组合公司得到母公司的关注,并有机会在可能的情况下探索可能的协同效应。 通常将大客户作为客户,例如他们的企业投资者,会使他们完全进入不同的联盟。

例如,Salesforce Ventures 向 Salesforce 的客户群介绍了他们的投资组合公司 ThousandEyes,这是一家解决绩效管理问题的虚拟网络监控初创公司,以改善用户与其服务的连接。

初创公司还需要有关如何扩大运营规模的建议,并且让企业投资者可以帮助他们与以前做过的人取得联系,并且如前所述,这通常是公司成败的成长阶段。

寻求国际扩张的初创公司从这些公司在全球多个地区的全球深度、网络和市场情报中获益更多。 最重要的是,它们还改变了其他外部投资者对初创公司前景的看法。 最后,知道创业公司背后有一家可靠的公司,可以让其他投资者确信,在创业公司陷入困境时,有人可以帮助他们。

资料来源:CB Insights

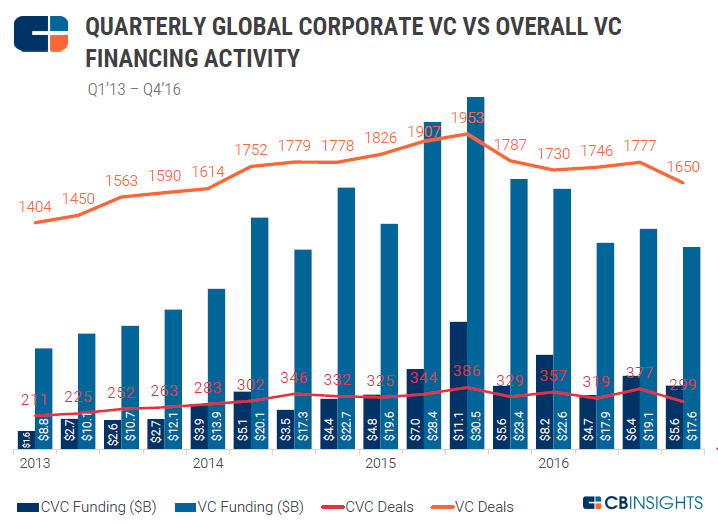

显然,事情似乎正在解决。 在 CB Insights 的一份报告中,全球范围内,CVC 在 2016 年的 1,352 笔交易中参与了 249 亿美元的资金。 虽然交易活动(无论是投资金额还是交易数量)都比 2015 年下降,考虑到 2015 年的融资热潮,这是可以理解的,但来自 CVC 的资金在过去几年稳步增加。 事实上,企业风险基金参与了 2016 年下半年发生的风险支持融资的 20%。 另一个数据点显示,204 家 CVC 投资于 16 年第三季度,是自 2012 年以来的最多。看到知名企业的热情,越来越多的企业想要分一杯羹。 2016 年首次投资的新公司基金有 107 只,高于 2015 年的 89 只。

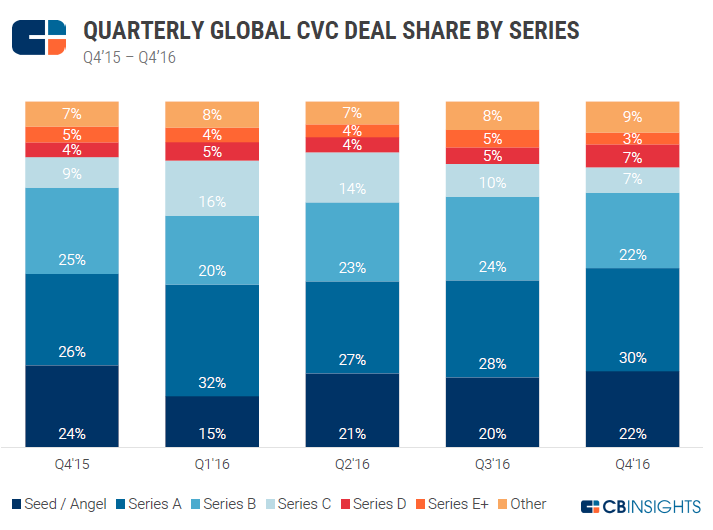

种子阶段交易的投资也从 16 年第一季度的 15% 稳步增长到 16 年第四季度的 22%,有望升至 15 年第四季度的高位。 2016年,148只独特的企业风险投资基金参与了至少一轮种子融资。 如果有的话,这是对企业已准备好在整个生命周期中进行投资并试图尽早采取行动的验证。 此外,这也消除了外界对企业风险投资部门交易流程的怀疑。 然而,总而言之,企业风险投资确实往往比典型的风险投资基金拥有更雄厚的资金,因此它们的平均交易规模仍然大于典型的风险投资。

CVC 在风险投资生态系统中的作用从未像现在这样明显或更具影响力。 企业风险资本领导者知道,他们必须利用自身独特的优势为初创企业提供可衡量的价值,以便将自己与初创企业的多种融资选择区分开来。

尽管多年来发生了很大变化,但基本规则保持不变。 “赢得这场游戏”的公司仍然是那些拥有清晰和合理的投资论点以及将其投资组合公司的知识和创新内部化和商业化的明确战略的公司。

企业风险投资部门有能力和机会利用各自大公司的资源,即使他们试图以快速和灵活的方式运作,这是进入创业投资圈的先决条件。 虽然他们的执行管理层担心与初创公司打交道的内在风险,但马克扎克伯格告诉他们,“最大的风险是不承担任何风险......在一个瞬息万变的世界中,唯一可以保证失败的策略是不冒险。”

[Aman Mehta 的这篇文章首次出现在 LinkedIn 上,经许可转载。]