Startup 101: Demistificare il capitale di rischio aziendale

Pubblicato: 2017-07-21Il Corporate Venture Capital Game è reciprocamente vantaggioso anche per le startup

Fred Wilson, Managing Partner di Union Square Ventures, ha colpito uno sotto la cintura quando ha registrato alla "CB Insights Future of Fintech Conference" per dire che il Corporate Venture Capital (CVC) è stupido e che le aziende investono in startup piuttosto che acquistare fuori non ha senso. Il moderatore Nathaniel Popper del New York Times, chiaramente sorpreso dall'affermazione, ha cercato di sostenere che investimenti come questi potrebbero dare alle aziende l'accesso alle startup, specialmente nello spazio fintech e "metterle nella stanza" per sentire cosa startup sta lavorando e vedere se si applica alla loro azienda.

Fred, ancora poco convinto, si è rifiutato di gonfiarsi e ha continuato dicendo che le startup che accettano investimenti dai CVC dovrebbero essere caute poiché stanno "facendo affari con il diavolo".

Fred potrebbe avere le sue ragioni, ma molti sarebbero d'accordo a non essere d'accordo con lui. NBCUniversal, il conglomerato mediatico americano, sarebbe sicuramente tra i primi in quella lista. Nel 2016, la NBC Universal si è rivolta a BuzzFeed, la società di social media e intrattenimento in cui aveva investito 200 milioni di dollari l'anno prima, quando voleva attingere ai giovani spettatori per le Olimpiadi di Rio 2016.

NBC Universal, sebbene una delle "tre grandi reti televisive" negli Stati Uniti, aveva un pubblico tipico di persone nella fascia di età tra i 30 e i 50 anni mentre volevano rivolgersi al pubblico dei millennial, quelli nella fascia di età tra i 18 e i 30 anni , dal momento che conoscevano i redditizi dollari pubblicitari che li seguono.

In una sorta di colpo da maestro, la NBC ha stretto una partnership con Snapchat, il Santo Graal dei millennial di tutto il mondo, e ha consegnato la password del proprio account a Buzzfeed per concentrarsi sulla creazione di contenuti per le Olimpiadi. Buzzfeed ha dimostrato il suo coraggio ei loro contenuti hanno ricevuto 2,2 miliardi di visualizzazioni e 230 milioni di minuti di consumo in due settimane .

Considerata da molti come la quarta ondata di CVC, le prime tre ondate che vanno dal 1965 al 2001, questa ondata è iniziata da qualche parte nei primi anni 2000 tenendo presente gli sviluppi del passato, in particolare la fine della terza ondata causata dall'incidente del mercato tecnologico nel 2000-2001, il cui effetto è stato tale che nel secondo trimestre del 2001 le società hanno perso più di 9,5 miliardi di dollari di investimenti in venture capital. roccaforti tradizionali nella tecnologia e nei prodotti farmaceutici in settori diversi come macchinari, finanza, produzione di energia e gas, solare ed edilizia.

Ma tenendo da parte tutto l'entusiasmo iniziale, si è costretti a pensare se anche l'attuale ondata di attività di capitale di rischio aziendale sia solo un altro giro del ciclo? Per decenni, le grandi aziende sono state diffidenti nei confronti delle imprese . Alcuni hanno visto le loro iniziative di impresa fallire completamente, e molti altri si sono arresi troppo rapidamente quando si sono resi conto che questo piccolo esperimento non sta dando loro i ritorni o le intuizioni che si aspettavano. Anche le aziende con fondi di successo hanno talvolta faticato a sfruttare le conoscenze acquisite dagli investimenti di start-up.

Ad essere onesti, tuttavia, gestire armi di capitale di rischio aziendale di successo non è facile: i processi e le regole delle aziende possono renderle lente e sfocate. Ma con l'aumentare della delusione per i risultati di ricerca e sviluppo, ci sono indicazioni che le iniziative aziendali potrebbero guadagnare terreno e rispetto.

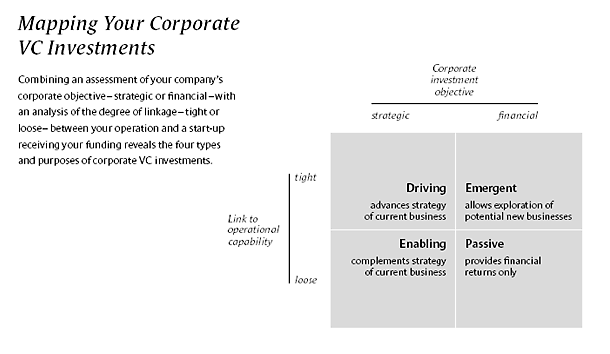

Storicamente inclini a cicli di boom e bust, i CVC hanno sempre avuto la loro parte di dramma, sia che si tratti della confusione riguardo al motivo principale dell'investimento: è strategico o per guadagni finanziari? Le multinazionali stanno investendo perché soffrono di FOMO (la paura di perdersi)? E se le aziende considerano queste startup new age solo come centri di ricerca e sviluppo esternalizzati o come partner strategici per guidare l'innovazione nel vero senso della parola? Comprensibilmente, dal momento che come forma di investimento azionario che si è evoluta notevolmente negli ultimi 50 anni circa, tenendo conto anche della sua ampiezza e diversità, rende difficile capire cosa siano esattamente i CVC e quale sia il loro ruolo. Per metterlo a verbale, le aziende stabiliscono armi di rischio per quattro motivi sostanzialmente:

- Rendimenti finanziari.

- Investire in società strategicamente importanti per la casa madre.

- Ottenere l'esposizione a tecnologie dirompenti e nuovi modelli di business che lavorano su di esse.

- Stabilire relazioni con imprenditori innovativi e altri potenziali partner.

Oltre a cercare di soddisfare i quattro motivi di cui sopra, i fondi di capitale di rischio aziendale possono anche fungere da iniziativa di raccolta di informazioni per l'azienda per proteggersi dalle minacce emergenti. La ricerca e lo sviluppo tradizionale non fa un buon lavoro nell'annusare le minacce della concorrenza , di solito perché si concentrano su una gamma ristretta di progetti, rendendo così l'azienda alla cieca sulle innovazioni che si verificano al di fuori di questi progetti. Un altro vantaggio è che ora hanno il vantaggio di porre fine ai precedenti investimenti interni che non vanno da nessuna parte grazie alla partnership con una startup che potrebbe essere un'alternativa migliore.

Per raggiungere questi obiettivi, i CVC sono tipicamente strutturati in uno dei due modi seguenti: come modello autonomo basato su LP con la capogruppo che funge da LP quando inizialmente solo un importo separato è stato assegnato loro o come una divisione separata nel capogruppo aziendale con denaro proveniente dal genitore come e quando richiesto.

Entrambi i modelli, sebbene abbiano servito bene le aziende convenzionalmente, possono subire un vincolo di capitale poiché c'è solo così tanto che la società madre potrebbe essere disposta a prestare dal proprio bilancio. Quindi, un terzo e più recente modello rispetto ai due precedenti, è un veicolo di investimento congiunto con sia la società di capitali che alcuni VC esterni che si uniscono come investitori mentre sia la società madre che i fondi esterni contribuiscono alla dimensione totale del fondo, il che lo rende un vantaggio vincere per ognuno dei partecipanti . Questo non ha ancora avuto molti acquirenti, per gentile concessione dello scetticismo delle società madri in termini di condivisione degli utili e dei nomi dei marchi, ma è qualcosa che dovrà essere adottato presto su larga scala a causa delle dimensioni sempre maggiori dell'ecosistema delle startup e solo per stare al passo con il ritmo dell'innovazione a livello globale.

Raccomandato per te:

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Piattaforma di marketing digitale Logicserve Borse INR 80 Cr Finanziamenti, rinomina come LS Dig...

Fonte: Harvard Business Review

Con le loro strutture in atto, i CVC oggi si sono espansi e si sono evoluti ad ogni ondata, adottando una tesi di investimento più adatta alle loro strutture aziendali in modo da esplorare sinergie in futuro e cercare di ridurre il più possibile gli attriti interni. I vecchi timer come Intel e General Electric sono stati affiancati da nomi più recenti come Google Ventures/Capital, Microsoft Ventures, Comcast Ventures e molti altri.

Le grandi aziende di diversi settori si sono rese conto che impegnarsi con la comunità di startup in continua evoluzione sarebbe fondamentale per rimanere al passo con l'innovazione dirompente attorno alle loro attività principali e aiutarle anche a rimanere all'erta essendo consapevoli delle tecnologie emergenti e dei nuovi modelli di business. Il capitale di rischio aziendale ora ha anche una visione molto più a lungo termine, bilanciando gli imperativi strategici e finanziari piuttosto che presumere che il capitale di rischio sia denaro veloce.

Le aziende da parte loro si rendono anche conto che c'è un certo limite a quante possono espandersi e sperimentare e alla fine ognuna di loro dovrà diversificarsi per salvarsi dall'essere sminuita da un nome più grande nel mercato. Di conseguenza, avresti visto sempre più aziende che hanno iniziato o sono in procinto di avviare o addirittura collaborare con acceleratori, incubatori o laboratori orientati all'innovazione.

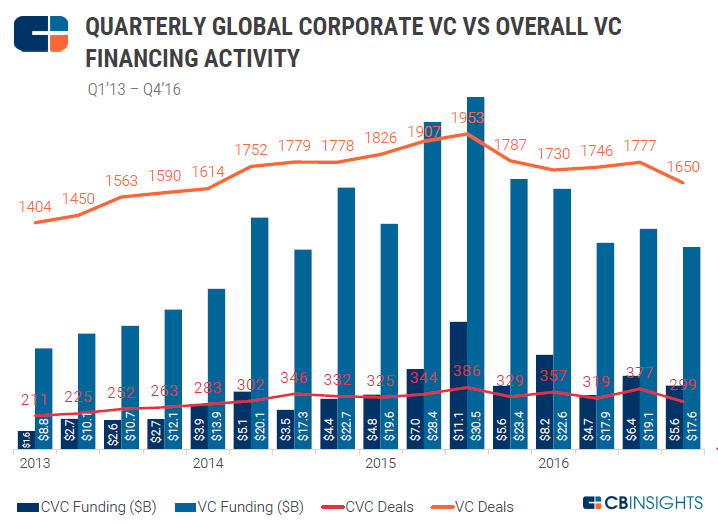

Fonte immagine: CB Insights

Ma come ogni altra relazione, affinché funzioni, entrambe le parti devono fare del loro meglio. Gli imprenditori ora guardano oltre il freddo denaro contante e ottengono che il colore del dollaro sia da un VC che da un capitale di rischio aziendale è verde, quindi ora esaminano il valore che l'investitore porta in tavola dopo l'investimento. Gli investitori in capitale di rischio aziendale stanno apportando sempre più valore strategico al tavolo delle trattative, inclusi finanziamenti significativi in tutte le fasi del ciclo di vita, consulenza strategica e supporto operativo, nonché fattori di scala e crescita; in altre parole: accesso a clienti target, canali di distribuzione e percorsi di uscita per le loro startup.

I VC aziendali spesso lavorano a stretto contatto con la dirigenza senior delle unità di business principali delle loro società madri per rimanere al passo con le loro competenze e interessi e per condividere informazioni su potenziali accordi. Ciò garantisce che le società in portafoglio ricevano l'attenzione della società madre nonché l'opportunità di esplorare possibili sinergie, se possibile . Spesso ottenere un grande cliente come cliente come il suo investitore aziendale lo catapulta in un campionato completamente diverso.

Ad esempio, Salesforce Ventures ha presentato la sua società di portafoglio ThousandEyes, una startup di monitoraggio della rete virtuale che risolve i problemi di gestione delle prestazioni, alla base di clienti di Salesforce per migliorare la connettività degli utenti ai propri servizi.

Le startup hanno anche bisogno di consigli su come ridimensionare le operazioni e trovare un investitore aziendale può aiutarle a entrare in contatto con persone che lo hanno già fatto e, come visto prima, è spesso la fase di crescita in cui si crea o si distrugge un'azienda.

Le startup che cercano di espandersi a livello internazionale beneficiano ancora di più della profondità globale, della rete e dell'intelligenza di mercato di queste aziende in diverse regioni del mondo. Ancora più importante, cambiano anche il modo in cui altri investitori esterni vedono la prospettiva delle startup. Infine, sapere che c'è una solida azienda dietro la startup dà agli altri investitori la certezza che c'è qualcuno che aiuta la startup in tempi di difficoltà.

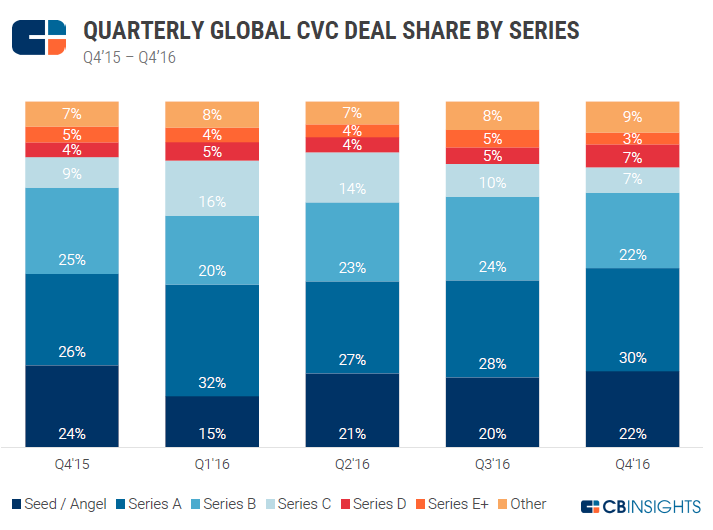

Fonte: CB Insights

E a quanto pare, le cose sembrano funzionare. In un rapporto di CB Insights, a livello globale, i CVC hanno partecipato a 24,9 miliardi di dollari di finanziamenti in 1.352 operazioni nel 2016 . Mentre l'attività delle operazioni, sia in termini di importo investito che di numero di operazioni, è diminuita rispetto al 2015, il che è comprensibile considerando il boom dei finanziamenti nel 2015, i finanziamenti dei CVC sono aumentati costantemente negli ultimi anni. In effetti, i fondi di venture capital hanno partecipato al 20% dei finanziamenti garantiti da venture capital che si sono verificati durante il secondo semestre '16. Un altro dato dice che 204 CVC hanno investito nel terzo trimestre del 2016, il massimo dal 2012. Visto l'entusiasmo delle aziende di spicco, sempre più aziende vogliono partecipare all'azione. 107 nuovi fondi corporate investiti per la prima volta nel 2016, rispetto agli 89 nuovi fondi del 2015.

Anche gli investimenti in operazioni seed stage sono aumentati costantemente dal 15% nel primo trimestre 2016 al 22% nel quarto trimestre 2016, che si spera dovrebbe salire al massimo registrato nel quarto trimestre 2015. Nel 2016, 148 fondi di capitale di rischio aziendale unici hanno partecipato ad almeno un round di finanziamento iniziale . Semmai, questa è una conferma che le aziende sono pronte a investire durante tutto il ciclo di vita e stanno cercando di entrare in azione il prima possibile. Inoltre, questo cancella anche qualsiasi dubbio che gli estranei potrebbero avere sul flusso degli accordi di armi di venture capital. Tuttavia, tutto sommato, i capitali di rischio aziendale tendono ad avere tasche più profonde di un tipico fondo VC e quindi la dimensione media dell'operazione per loro è ancora superiore a un tipico VC.

Il ruolo dei CVC nell'ecosistema delle imprese non è mai stato così visibile o di impatto come lo è in questo momento. I leader del capitale di rischio aziendale sanno che devono sfruttare i loro vantaggi nativi e distinti per fornire un valore misurabile alle startup al fine di distinguersi dalle molteplici opzioni di finanziamento disponibili per le startup.

Sebbene molte cose siano cambiate nel corso degli anni, le regole di base rimangono le stesse. Le aziende che “vincono questa partita” sono ancora quelle con tesi di investimento chiare e ben ragionate e strategie ben definite per interiorizzare e commercializzare le conoscenze e le innovazioni delle loro società in portafoglio.

I rami del capitale di rischio aziendale hanno le competenze e l'opportunità di sfruttare le risorse delle rispettive grandi società anche mentre cercano di operare con la velocità e l'agilità che è un prerequisito per entrare nel circuito degli investimenti di avvio. E mentre la loro direzione esecutiva è preoccupata per i rischi inerenti alla gestione delle startup, hanno Mark Zuckerberg che dice loro: "Il rischio più grande è non correre alcun rischio... In un mondo che cambia molto rapidamente, l'unica strategia che sicuramente fallirà è senza correre rischi”.

[Questo post di Aman Mehta è apparso per la prima volta su LinkedIn ed è stato riprodotto con il permesso.]