Startup 101 : démystifier le capital-risque d'entreprise

Publié: 2017-07-21Le jeu du capital-risque d'entreprise est également mutuellement bénéfique pour les startups

Fred Wilson, associé directeur d'Union Square Ventures, en a frappé un sous la ceinture lorsqu'il a déclaré publiquement à la «CB Insights Future of Fintech Conference» que le capital-risque d'entreprise (CVC) est stupide et que les entreprises investissent dans des startups plutôt que d'acheter les sortir n'a pas de sens. Le modérateur Nathaniel Popper du New York Times, clairement surpris par la déclaration, a tenté de défendre le fait que des investissements comme ceux-ci pourraient donner aux entreprises l'accès aux startups, en particulier dans l'espace fintech et «les faire entrer dans la pièce» pour entendre ce que le startup travaille et voyez si cela s'applique à leur entreprise.

Fred, toujours pas convaincu, a refusé de se gonfler et a poursuivi en disant que les startups acceptant des investissements de CVC devraient se méfier car elles "font des affaires avec le diable".

Fred pourrait avoir ses raisons, mais beaucoup seraient d'accord pour ne pas être d'accord avec lui. NBCUniversal, le conglomérat médiatique américain, serait certainement parmi les premiers sur cette liste. En 2016, NBC Universal s'est tournée vers BuzzFeed, la société de médias sociaux et de divertissement dans laquelle elle avait investi 200 millions de dollars un an plus tôt, lorsqu'elle voulait puiser dans les jeunes téléspectateurs pour les Jeux olympiques de Rio 2016.

NBC Universal, bien que l'un des `` trois grands '' réseaux de télévision aux États-Unis, avait un public typique de personnes dans la tranche d'âge des 30-50 ans alors qu'ils voulaient cibler le public de la génération Y, ceux de la tranche d'âge des 18-30 , car ils connaissaient les revenus publicitaires lucratifs qui les suivaient.

Dans un coup de maître en quelque sorte, NBC a conclu un partenariat avec Snapchat, le Saint Graal des millénaires du monde entier, et a remis le mot de passe de leur compte à Buzzfeed pour se concentrer sur la création de contenu pour les Jeux olympiques. Buzzfeed a fait ses preuves et son contenu a enregistré 2,2 milliards de vues et 230 millions de minutes de consommation en deux semaines .

Considérée par beaucoup comme la quatrième vague de CVC, les trois premières vagues s'étendant de 1965 à 2001, cette vague a débuté quelque part au début des années 2000 en gardant à l'esprit les développements du passé, en particulier la fin de la 3ème vague qui a été provoquée par le crash. du marché de la technologie en 2000-2001, dont l'effet a été tel que les sociétés ont retiré de leurs livres plus de 9,5 milliards de dollars d'investissements en capital-risque aigris au deuxième trimestre de 2001. Avec plus de 800 branches de capital-risque opérant dans le monde, le capital-risque bastions traditionnels de la technologie et des produits pharmaceutiques dans des domaines aussi divers que les machines, la finance, la production d'électricité et de gaz, l'énergie solaire et la construction.

Mais en gardant tout enthousiasme initial de côté, on est obligé de se demander si même la vague actuelle d'activité de capital-risque des entreprises n'est qu'une autre rotation du cycle ? Pendant des décennies, les grandes entreprises se sont méfiées des entreprises . Certains ont vu leurs initiatives de capital-risque échouer carrément, et beaucoup d'autres ont abandonné trop rapidement lorsqu'ils ont réalisé que cette petite expérience ne leur donnait pas les retours ou les idées qu'ils espéraient. Même les entreprises dotées de fonds prospères ont parfois eu du mal à tirer parti des connaissances acquises grâce aux investissements de démarrage.

Pour être juste, gérer avec succès des bras de capital-risque d'entreprise n'est pas facile : les processus et les règles des entreprises peuvent les rendre lents et flous. Mais à mesure que la déception face aux résultats de la R&D grandit, il semble que l'aventure des entreprises gagne du terrain et du respect.

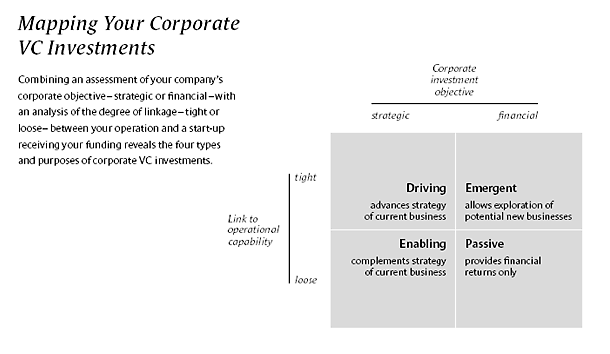

Historiquement sujets aux cycles d'expansion et de récession, les CVC ont également toujours eu leur part de drame, qu'il s'agisse de la confusion concernant la principale raison de l'investissement - est-ce stratégique ou pour des gains financiers ? Les entreprises investissent-elles parce qu'elles souffrent de FOMO (la peur de passer à côté) ? Et si les entreprises considèrent ces startups new-age uniquement comme des centres de R&D externalisés ou comme des partenaires stratégiques pour stimuler l'innovation au sens le plus vrai ? Naturellement, car en tant que forme d'investissement en actions qui a considérablement évolué au cours des 50 dernières années environ, tout en tenant compte de son ampleur et de sa diversité, il est difficile de comprendre ce que sont exactement les CVC et quel est leur rôle. Pour le dire, les entreprises créent des bras de capital-risque pour quatre raisons :

- Rendements financiers.

- Investir dans des entreprises stratégiquement importantes pour la société mère.

- Se familiariser avec les technologies perturbatrices et les nouveaux modèles commerciaux qui y travaillent.

- Établir des relations avec des entrepreneurs innovants et d'autres partenaires potentiels.

En plus d'essayer de répondre aux quatre motifs ci-dessus, les fonds de capital-risque d'entreprise peuvent également servir d'initiative de collecte de renseignements pour que l'entreprise se protège des menaces émergentes. La R&D traditionnelle ne fait pas un bon travail pour détecter les menaces de la concurrence , généralement parce qu'elle se concentre sur une gamme étroite de projets, aveuglant ainsi l'entreprise aux innovations qui se produisent en dehors de ces projets. Un autre avantage est qu'ils ont maintenant l'avantage de mettre un terme aux investissements internes antérieurs qui ne vont nulle part en s'associant à une startup qui pourrait être une meilleure alternative.

Pour atteindre ces objectifs, les CVC sont généralement structurés de l'une des deux manières suivantes : en tant que modèle autonome basé sur le LP, la société mère agissant en tant que LP lorsqu'un montant distinct leur a été alloué initialement uniquement ou en tant que division distincte dans le société mère avec de l'argent provenant de la société mère au fur et à mesure des besoins.

Les deux modèles, bien qu'ils aient bien servi les entreprises de manière conventionnelle, peuvent faire face à une contrainte de capital car il n'y a qu'une quantité limitée que la société mère pourrait être disposée à prêter hors de son bilan. Par conséquent, un troisième modèle, plus récent que les deux précédents, est un véhicule d'investissement conjoint dans lequel l'entreprise et certains VC externes se joignent en tant qu'investisseurs, tandis que la société mère et les fonds externes contribuent à la taille totale du fonds, ce qui en fait une solution gagnante. gagner pour chacun impliqué . Cela n'a pas encore eu beaucoup de preneurs, grâce au scepticisme des sociétés mères en termes de partage des bénéfices et des noms de marque, mais c'est quelque chose qui devra être adopté prochainement à grande échelle en raison de la taille toujours croissante de l'écosystème des startups et de juste suivre le rythme effréné de l'innovation à l'échelle mondiale.

Recommandé pour vous:

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

Source : Harvard Business Review

Avec leurs structures en place, les CVC d'aujourd'hui se sont élargis et ont évolué à chaque vague, adoptant des thèses d'investissement plus adaptées à leurs structures d'entreprise afin d'explorer les synergies à l'avenir et d'essayer de réduire autant que possible les frictions internes. Des anciens tels qu'Intel et General Electric ont été rejoints par des noms plus récents tels que Google Ventures/Capital, Microsoft Ventures, Comcast Ventures et bien d'autres.

Les grandes entreprises de plusieurs secteurs ont réalisé que s'engager avec la communauté des startups en constante évolution serait essentiel pour rester au fait de l'innovation perturbatrice autour de leurs activités principales et les aider également à rester sur leurs gardes en étant conscientes des technologies émergentes et des nouveaux modèles commerciaux. Le capital-risque des entreprises adopte désormais également une vision à bien plus long terme, équilibrant les impératifs stratégiques et financiers plutôt que de supposer que le capital-risque est de l'argent rapide.

Les entreprises, pour leur part, réalisent également qu'il y a une certaine limite au nombre qu'elles peuvent se diversifier et expérimenter et qu'éventuellement chacune d'entre elles devra se diversifier pour éviter d'être éclipsée par un plus grand nom sur le marché. En conséquence, vous auriez vu de plus en plus d'entreprises qui ont démarré ou sont en train de démarrer ou même de s'associer avec des accélérateurs, des incubateurs ou des laboratoires axés sur l'innovation.

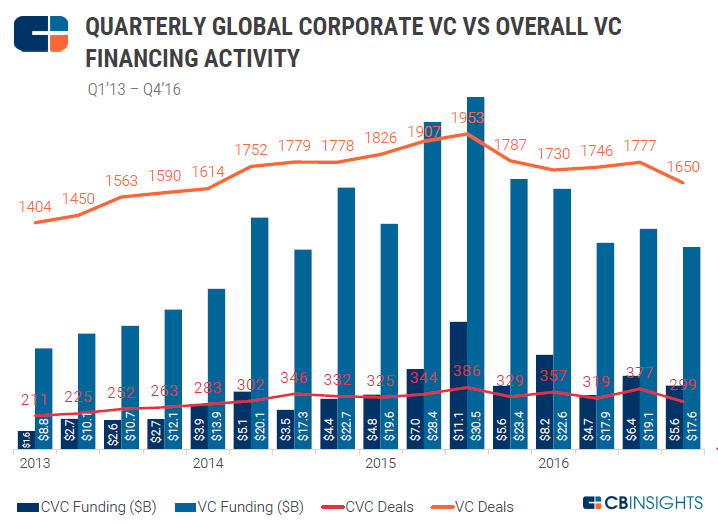

Source de l'image : CB Insights

Mais comme toutes les autres relations, pour que cela fonctionne, les deux parties doivent faire de leur mieux. Les entrepreneurs regardent maintenant au-delà de l'argent liquide et obtiennent que la couleur du dollar d'un capital-risque ou d'un capital-risque d'entreprise est verte, ils examinent donc maintenant la valeur que l'investisseur apporte à la table après l'investissement. Les investisseurs en capital-risque apportent de plus en plus de valeur stratégique à la table des transactions, y compris un financement important à toutes les étapes du cycle de vie, des conseils stratégiques et un soutien opérationnel, ainsi que des moteurs de croissance et d'échelle ; en d'autres termes, l'accès aux clients cibles, aux canaux de distribution et aux voies de sortie pour leurs startups.

Les sociétés de capital-risque travaillent souvent en étroite collaboration avec la haute direction des principales unités commerciales de leurs sociétés mères pour rester au courant de leur expertise et de leurs intérêts et pour partager des informations sur les transactions potentielles. Cela garantit que les sociétés de leur portefeuille reçoivent l'attention de la société mère ainsi que la possibilité d'explorer d'éventuelles synergies si possible . Souvent, obtenir un gros client en tant que client, tel que son investisseur corporatif, le catapulte dans une toute autre ligue.

Par exemple, Salesforce Ventures a présenté sa société de portefeuille ThousandEyes, une startup de surveillance de réseau virtuel qui résout les problèmes de gestion des performances, à la clientèle de Salesforce pour améliorer la connectivité des utilisateurs à leurs services.

Les startups ont également besoin de conseils sur la façon de faire évoluer leurs opérations et obtenir un investisseur corporatif peut les aider à entrer en contact avec des personnes qui l'ont déjà fait et, comme on l'a vu précédemment, c'est souvent la phase de croissance où la réussite ou l'échec d'une entreprise.

Les startups qui cherchent à se développer à l'international bénéficient encore plus de la profondeur mondiale, du réseau et de l'intelligence du marché de ces entreprises dans plusieurs régions du monde. Plus important encore, ils changent également la façon dont les autres investisseurs extérieurs perçoivent la perspective des startups. Enfin, savoir qu'il y a une entreprise solide derrière la startup donne aux autres investisseurs l'assurance qu'il y a quelqu'un pour aider la startup en période de détresse.

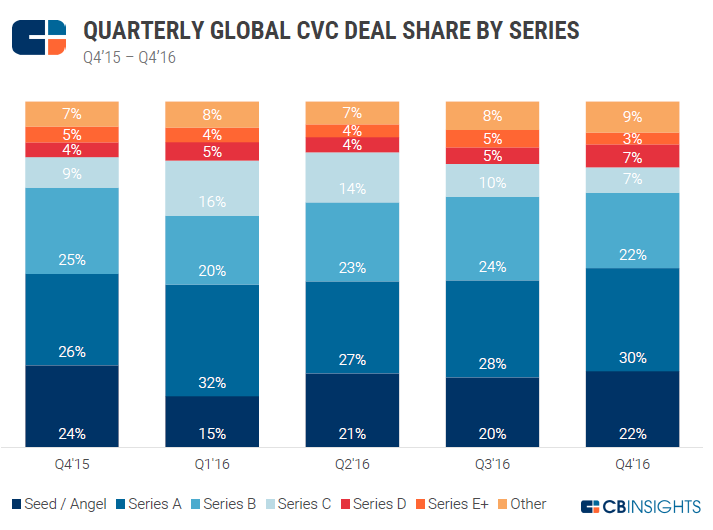

Source : CB Insights

Et apparemment, les choses semblent s'arranger. Dans un rapport de CB Insights, à l'échelle mondiale, les CVC ont participé à 24,9 milliards de dollars de financement dans 1 352 transactions en 2016 . Alors que l'activité de transactions, tant en termes de montant investi que de nombre de transactions, a diminué par rapport à 2015, ce qui est compréhensible compte tenu du boom du financement en 2015, le financement des CVC a augmenté régulièrement au cours des dernières années. En fait, les fonds de capital-risque ont participé à 20 % du financement par capital-risque qui s'est produit au cours du S2 16. Un autre point de données indique que 204 CVC ont investi au T3 2016, le plus depuis 2012. Voyant l'enthousiasme des grandes entreprises, de plus en plus d'entreprises veulent obtenir une part de l'action. 107 nouveaux fonds corporate investis pour la première fois en 2016, contre 89 nouveaux fonds en 2015.

Les investissements dans les transactions en phase d'amorçage ont également augmenté régulièrement, passant de 15 % au T1 2016 à 22 % au T4 2016, ce qui, espérons-le, devrait atteindre le sommet enregistré au T4 2015. En 2016, 148 fonds de capital-risque d'entreprise uniques ont participé à au moins un tour de financement d'amorçage . Au contraire, il s'agit d'une validation que les entreprises sont prêtes à investir tout au long du cycle de vie et essaient d'intervenir le plus tôt possible. En outre, cela efface également tout doute que les étrangers pourraient avoir sur le flux d'affaires d'armes de capital-risque. Cependant, tout compte fait, les sociétés de capital-risque ont tendance à avoir des poches plus profondes qu'un fonds de capital-risque typique et, par conséquent, la taille moyenne des transactions pour eux est toujours supérieure à celle d'un capital-risque typique.

Le rôle des CVC dans l'écosystème du capital-risque n'a jamais été aussi visible ou percutant qu'il ne l'est actuellement. Les leaders du capital-risque d'entreprise savent qu'ils doivent tirer parti de leurs avantages natifs et distincts pour fournir une valeur mesurable aux startups afin de se distinguer des multiples options de financement qui existent pour les startups.

Bien que beaucoup de choses aient changé au fil des ans, les règles de base restent les mêmes. Les entreprises qui « gagnent ce jeu » restent celles qui ont des thèses d'investissement claires et raisonnées et des stratégies bien définies d'internalisation et de commercialisation des connaissances et des innovations des sociétés de leur portefeuille.

Les bras de capital-risque des entreprises ont les compétences et la possibilité d'exploiter les ressources de leurs grandes entreprises respectives même s'ils essaient de fonctionner avec la rapidité et l'agilité qui sont une condition préalable pour entrer dans le cercle des investisseurs de démarrage. Et tandis que leur direction générale s'inquiète des risques inhérents aux relations avec les startups, Mark Zuckerberg leur dit : « Le plus grand risque est de ne prendre aucun risque… Dans un monde qui change très rapidement, la seule stratégie qui est garantie d'échouer est sans prendre de risques. »

[Ce message d'Aman Mehta est apparu pour la première fois sur LinkedIn et a été reproduit avec autorisation.]