Paytm y seguros: una cita con el destino

Publicado: 2020-08-15Paytm no es ajeno a los seguros; la llegada de UPI y la posterior presión sobre las tarifas de pago ha llevado a mirar más allá de los pagos

El seguro de comercio electrónico aún no ha despegado de manera material a diferencia de China

Se dice que Paytm First ofrece un producto de seguro de salud vinculado a un dispositivo portátil

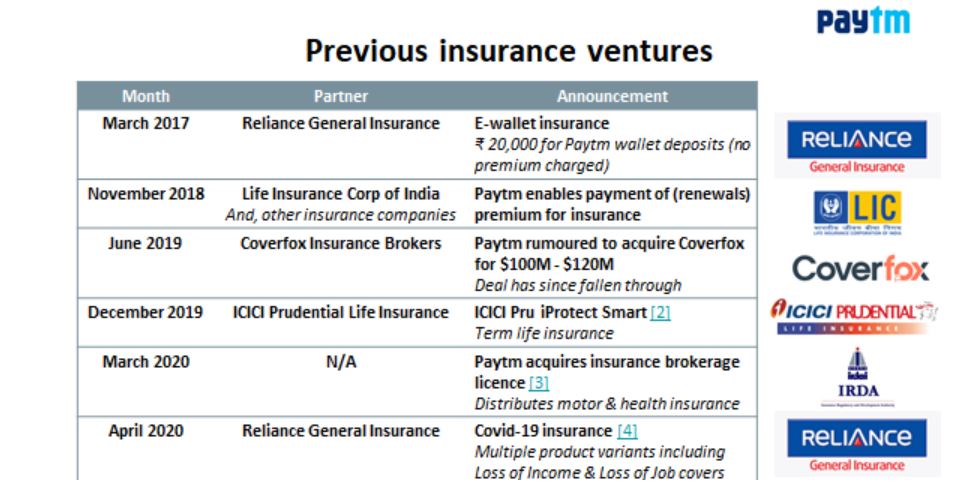

El 7 de julio, Paytm anunció su movimiento para adquirir Raheja QBE Insurance el 6 de julio por INR 568 Cr (es decir, $76,1 Mn). Aunque este acuerdo está pendiente de aprobación regulatoria; marca un alejamiento de la estrategia anterior de Paytm de actuar como distribuidor de seguros (que parecía reforzarse por el hecho de que obtuvieron una licencia de corretaje el 20 de marzo ).

Paytm no es ajeno a los seguros; la llegada de UPI y la subsiguiente presión sobre las tarifas de pago (p. ej., MDR) lo han llevado a mirar más allá de los pagos a servicios alternativos para capitalizar su base de usuarios existente de ~150 millones de MAU y ~15 millones de comerciantes.

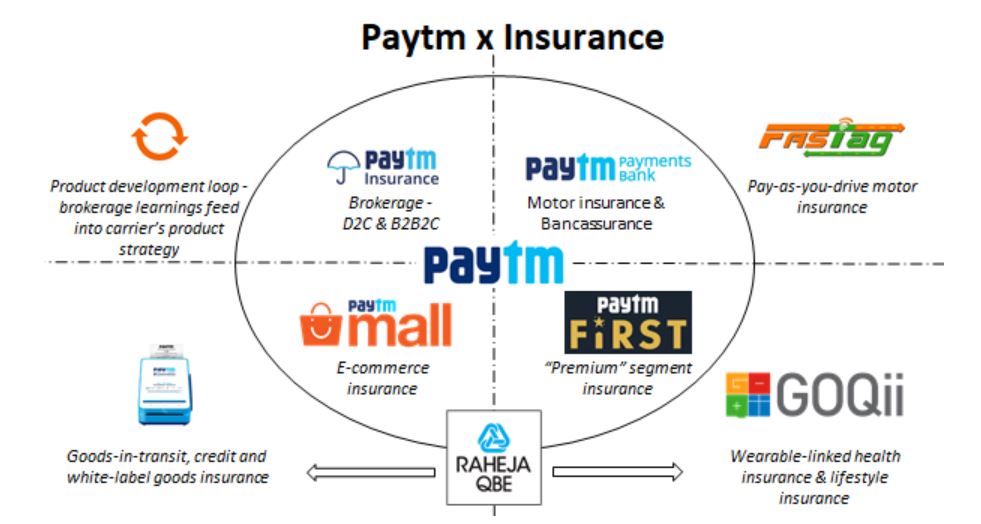

Si bien es posible que haya escuchado el llamado de atención "¿Cuál es el modelo comercial de Paytm?" – sinceramente, no lo sé, pero puedo compartir mi opinión sobre por qué querrían adquirir una compañía de seguros general. El siguiente gráfico resume mi opinión:

En mi opinión personal, ser propietario de una compañía de seguros (especialmente en la India) le permite a una empresa innovar en el lado del producto de los seguros . Estamos viendo los primeros signos de esto a través de la caja de arena InsurTech de IRDAI, que es pionera en seguros de crédito, seguros de salud vinculados a dispositivos portátiles, seguros de automóviles de "pago por conducción", entre otros productos.

Sin embargo, todo lo anterior está en modo “piloto”; a continuación, compartiré 3 áreas en las que creo que tener una compañía de seguros puede beneficiar a Paytm:

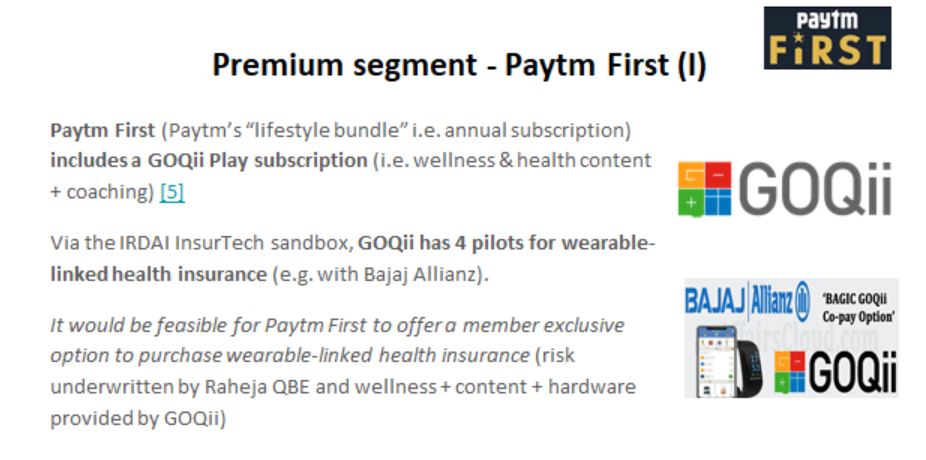

Seguro de estilo de vida a través de Paytm First

Paytm First es similar a un juego al estilo Amazon Prime de agrupar "servicios de valor agregado" para usuarios de Paytm en una sola tarifa de suscripción; más notable entre sus socios es GOQii . El proveedor de bienestar actualmente tiene 4 productos de seguro de salud vinculados a dispositivos portátiles en el sandbox de InsurTech de IRDAI (es justo llamarlos el "proveedor predeterminado" de hardware + bienestar + contenido en el contexto del seguro de salud en India).

La jugada obvia, en mi opinión, para Paytm First es ofrecer un producto de seguro de salud vinculado a un dispositivo portátil . Mientras que GOQii podría proporcionar hardware + contenido + bienestar; Raheja QBE podría suscribir el riesgo, es decir, Paytm puede construir un "ecosistema de circuito cerrado" para el seguro de salud (Vijay Shekhar, fundador de Paytm, es un inversor en GOQii)

Sin embargo, eso no es todo: Paytm First, junto con CitiBank, ofrece una tarjeta de crédito con la marca Visa. En el Reino Unido, Vitality tiene una oferta de tarjeta AMEX con devoluciones de efectivo vinculadas a la actividad física (es decir, seguro + crédito + salud en una sola oferta).

Al poseer Raheja QBE, Paytm podría ofrecer seguro médico (a través de Raheja QBE) + crédito (a través de la tarjeta Paytm First) + bienestar (a través de GOQii) + a través de una única oferta de Paytm First.

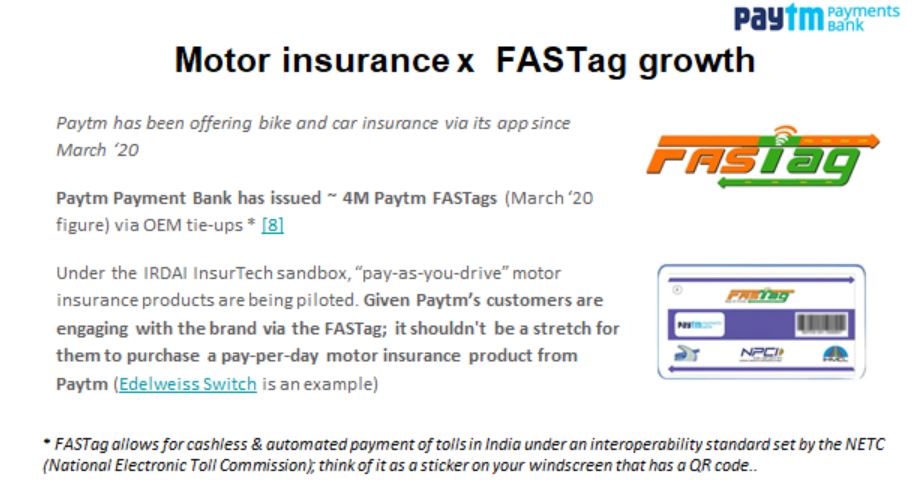

Seguro de automóvil a través de Paytm Payments Bank

Paytm Payment Bank ha emitido ~4 millones de FASTags a partir de marzo de 2020.

Recomendado para ti:

Cómo se configura el marco de agregación de cuentas de RBI para transformar Fintech en India

Los emprendedores no pueden crear startups sostenibles y escalables a través de 'Jugaad': Cit...

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

(FASTag es una etiqueta que se coloca en los parabrisas para el pago de peajes automatizado a través de un marco interoperable)

A través de su Banco de Pago, Paytm sabe cuáles de sus usuarios son propietarios de automóviles y, además, puede triangular el uso de un vehículo (especialmente si las recargas de gasolina se realizan a través de Paytm).

El seguro de automóvil "Pague mientras conduce" se está probando en el entorno limitado de IRDA. Entre todas las aplicaciones de pago/FinTechs en la India, Paytm es actualmente la mejor posicionada para vender seguros de automóviles de pago por uso.

- Puede segmentar su base de conductores : los "conductores de fin de semana" pueden ser el objetivo de un producto de pago por conducción (posicionándolo como ahorro en seguros).

- FASTag crea un punto de interacción natural para Paytm con los conductores; puede impulsar sus propios productos de seguros a través de empujones de comportamiento hacia la compra/renovación de seguros de automóviles

Como se mencionó anteriormente, ser propietario de Raheja QBE proporcionará a Paytm un control completo sobre el viaje del usuario (seguro + pagos de vehículos motorizados).

Seguro enfocado al comercio electrónico

El seguro de comercio electrónico (por ejemplo, bienes en tránsito, crédito y seguros de marca blanca) aún no ha despegado de manera material a diferencia de China, que ha visto a ZhongAn emerger como un jugador "estrella" alcanzando $ 2 mil millones en primas en 7 años. En el contexto indio, esta oportunidad se destaca mejor con la inversión de Amazon en Acko.

Las empresas de comercio electrónico de Paytm se pueden dividir en:

- Paytm Mall (mercado de comercio electrónico) ~ 100K vendedores.

- Paytm for Business (comercio O2O2O a través de las tiendas Kirana y PoS) ~ 15 millones de comerciantes

Los productos de seguros para las MIPYMES aún no han evolucionado por completo en la India:

- El seguro de crédito recién se está probando en la caja de arena.

- IRDAI lanzó recientemente un producto de seguro estándar contra incendios y riesgos afines para las MIPYME. Este producto generalmente se reservaba para empresas más grandes, es decir, los propietarios de pequeñas tiendas y los comerciantes pueden buscar cobertura de seguro contra incendios, robos y otros daños a través de un producto de "marca blanca".

- El tema "cada tienda Kirana es una empresa InsurTech" está surgiendo a través de StoreKing y otros pioneros (que han comenzado a apreciar el modelo PoS en seguros)

El seguro de MIPYME es un terreno nuevo para Paytm: junto con los datos comerciales de Paytm y el hecho de que ningún titular tiene acceso a los datos históricos de reclamos, Raheja QBE tendría una clara ventaja aquí.

Lo extraño: ¿corredor y asegurador?

A primera vista, la gente se preguntaba si tener un corredor y un transportista tenía algún sentido. Esta no es la primera vez que veo una jugada como esta: en Alemania, WeFox (proveedor de tecnología para corredores de seguros) adquirió la compañía de seguros digital ONE .

Efectivamente, poseer una plataforma de corretaje y su propia compañía de seguros crea un ciclo de productos que se refuerza a sí mismo (es decir, descubre brechas en el mercado y “aprende” de otras compañías).

Dicho esto, Paytm tendría que tener cuidado con la forma en que realiza negocios (otros operadores podrían sospechar) y hay ciertos aspectos regulatorios (que evitaré).

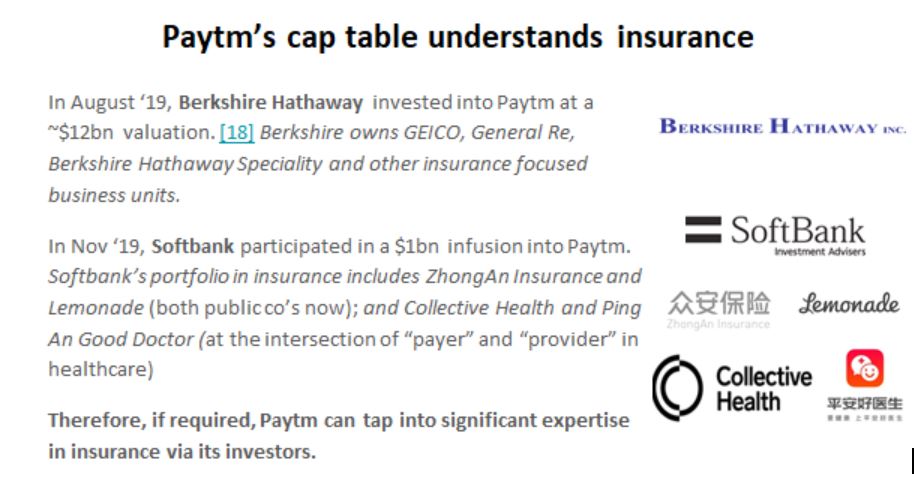

El último punto que quiero señalar: la tabla de límites de Paytm tiene un sólido pedigrí de seguros: puede aprovechar la experiencia cuando sea necesario.

Pensamientos finales

Este acuerdo está (desde el 12 de julio) pendiente de aprobación regulatoria. Paytm no tiene escasez de capital para administrar su propia compañía de seguros (con una infusión de $ 1 mil millones) y tiene una amplia distribución (~15 millones de comerciantes y ~150 millones de usuarios activos mensuales): los ingredientes perfectos para el éxito como compañía de seguros.

Ser propietario de una compañía (dada la posición de capital de Paytm) permite innovar en el lado del producto del seguro (es decir, seguro de crédito, seguro de salud vinculado a dispositivos portátiles y seguro de automóvil de "pago por conducción"), lo cual es difícil de lograr como corredor (" piel-en-el-juego” importa!)

En febrero de 2018 , Paytm registró "Paytm Life Insurance" y "Paytm General Insurance"; Ha sido un largo viaje desde entonces: ¿ puede Raheja QBE convertirse en Paytm General Insurance? Sólo el tiempo dirá.

Descargo de responsabilidad

Las opiniones expresadas en este artículo son mías y no representan las de Accenture, su gerencia, sus empleados o sus afiliados.

Este artículo no constituye asesoramiento de inversión ni de ninguna otra forma. El autor no asume ninguna responsabilidad en caso de pérdida financiera o de otro tipo que surja de las acciones realizadas por el lector o cualquier parte relacionada sobre la base de la información representada en este artículo. El autor no tiene ningún interés financiero en ninguna de las empresas mencionadas en el artículo anterior; este artículo se produce con fines educativos.