Paytm Dan Asuransi: Pertemuan Dengan Takdir

Diterbitkan: 2020-08-15Paytm tidak asing dengan asuransi; kedatangan UPI dan tekanan selanjutnya pada biaya pembayaran telah membuatnya melihat melampaui pembayaran

Asuransi e-niaga belum lepas landas secara material tidak seperti China

Paytm First dikatakan menawarkan produk asuransi kesehatan yang dapat dikenakan

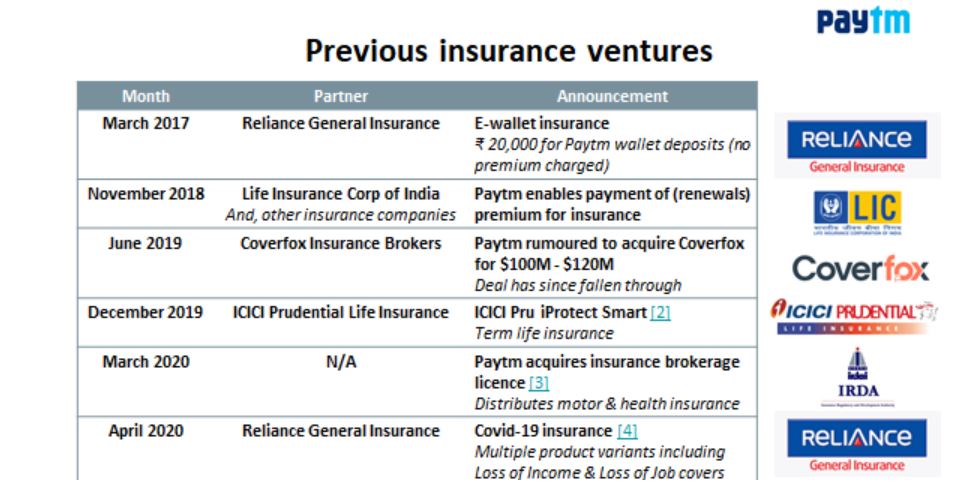

Pada 7 Juli, Paytm mengumumkan langkahnya untuk mengakuisisi Raheja QBE Insurance pada 6 Juli seharga INR 568 Cr (yaitu $76,1 juta). Meskipun kesepakatan ini sedang menunggu persetujuan peraturan; ini menandai pergeseran dari strategi sebelumnya Paytm bertindak sebagai distributor asuransi (yang tampaknya diperkuat oleh fakta bahwa mereka mendapat lisensi broker pada 20 Maret ).

Paytm tidak asing dengan asuransi; kedatangan UPI dan tekanan selanjutnya pada biaya pembayaran (misalnya MDR) telah mendorongnya untuk melihat melampaui pembayaran ke layanan alternatif untuk memanfaatkan basis pengguna yang ada dari ~150 juta MAU dan ~15 juta pedagang.

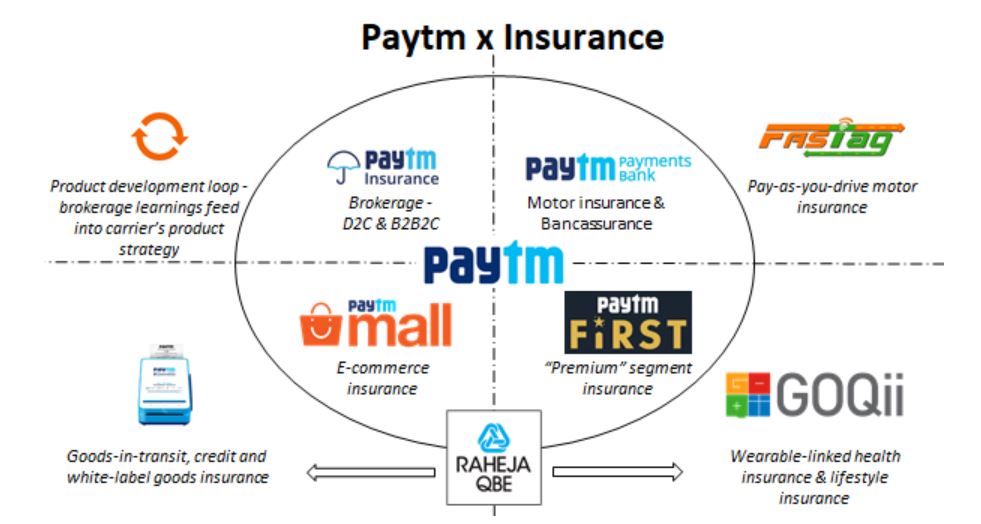

Sementara Anda mungkin pernah mendengar seruan "Apa model bisnis Paytm itu?" – sejujurnya, saya tidak tahu tetapi saya dapat membagikan pandangan saya tentang mengapa mereka ingin membeli perusahaan asuransi umum. Grafik di bawah ini merangkum pendapat saya:

Dalam pandangan pribadi saya, memiliki perusahaan asuransi (terutama di India), memungkinkan sebuah perusahaan untuk berinovasi di sisi produk asuransi . Kami melihat tanda-tanda awal ini melalui kotak pasir InsurTech IRDAI yang merupakan perintis asuransi kredit, asuransi kesehatan yang dapat dikenakan, asuransi motor "bayar saat Anda mengemudi" di antara produk lainnya.

Namun, semua hal di atas dalam mode "percontohan"; di bawah ini, saya akan membagikan 3 area di mana saya merasa memiliki operator asuransi dapat menguntungkan Paytm:

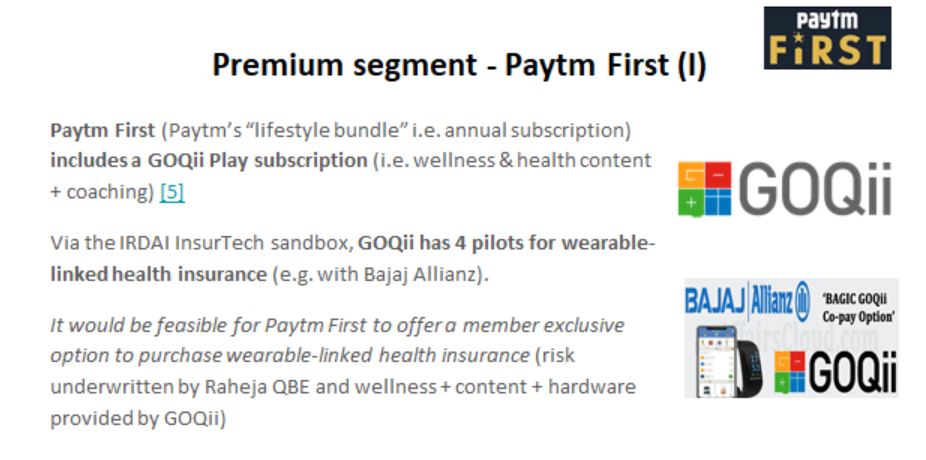

Asuransi Gaya Hidup Via Paytm First

Paytm First dianalogikan dengan permainan gaya Amazon Prime yang menggabungkan "layanan nilai tambah" untuk pengguna Paytm ke dalam satu biaya berlangganan; lebih terkenal di antara mitra mereka adalah GOQii . Penyedia kesehatan saat ini memiliki 4 produk asuransi kesehatan terkait-pakai di kotak pasir InsurTech IRDAI (cukup adil untuk menyebut mereka sebagai "penyedia default" perangkat keras + kesehatan + konten dalam konteks asuransi kesehatan di India).

Permainan yang jelas, dalam pikiran saya, untuk Paytm First adalah menawarkan produk asuransi kesehatan yang dapat dikenakan . Sementara GOQii dapat menyediakan perangkat keras + konten + kesehatan; Raheja QBE dapat menanggung risiko yaitu Paytm dapat membangun "ekosistem loop tertutup" untuk asuransi kesehatan (Vijay Shekhar, Pendiri Paytm, adalah investor di GOQii)

Namun, bukan itu saja – Paytm First, bersama dengan CitiBank, menawarkan kartu kredit bermerek Visa. Di Inggris, Vitality memiliki penawaran kartu AMEX dengan cashback yang terkait dengan aktivitas fisik (yaitu asuransi + kredit + kesehatan dalam satu penawaran).

Dengan memiliki Raheja QBE, Paytm dapat menawarkan asuransi kesehatan (melalui Raheja QBE) + kredit (melalui kartu Paytm First) + kesehatan (via GOQii) + melalui satu penawaran Paytm First.

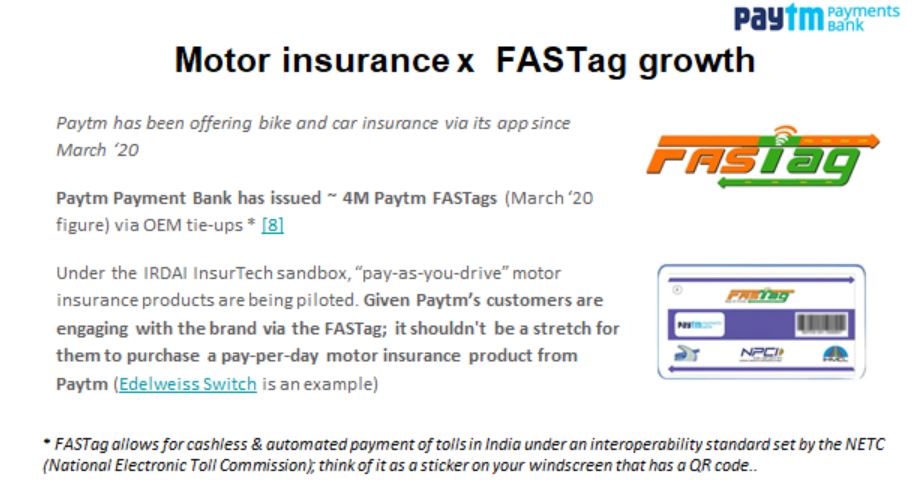

Asuransi Motor Melalui Bank Pembayaran Paytm

Bank Pembayaran Paytm telah menerbitkan ~4 juta FASTag pada 20 Maret.

Direkomendasikan untukmu:

Bagaimana Kerangka Kerja Agregator Akun RBI Ditetapkan Untuk Mengubah Fintech Di India

Pengusaha Tidak Dapat Menciptakan Startup yang Berkelanjutan dan Skalabel Melalui 'Jugaad': Cit...

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

(FASTag adalah stiker yang ditempatkan di kaca depan untuk pembayaran tol otomatis melalui kerangka kerja yang dapat dioperasikan)

Melalui Bank Pembayarannya, Paytm mengetahui pengguna mana yang merupakan pemilik mobil dan terlebih lagi – ia dapat melakukan triangulasi penggunaan kendaraan (terutama jika isi ulang bensin dilakukan melalui Paytm).

Asuransi motor "Bayar saat Anda mengemudi" sedang diujicobakan di kotak pasir IRDA. Di antara semua aplikasi pembayaran/FinTech di India, Paytm saat ini menempati posisi terbaik untuk menjual asuransi motor bayar saat mengemudi.

- Ini dapat mensegmentasi basis pengemudinya – “pengemudi akhir pekan” dapat ditargetkan dengan produk bayar saat mengemudi (dengan memposisikannya sebagai penghematan asuransi).

- FASTag menciptakan titik keterlibatan alami untuk Paytm dengan pengemudi; itu dapat mendorong produk asuransinya sendiri melalui dorongan perilaku untuk membeli/memperbarui asuransi kendaraan

Seperti disebutkan sebelumnya, memiliki Raheja QBE akan memberikan Paytm kontrol penuh atas perjalanan pengguna (asuransi + pembayaran untuk kendaraan bermotor).

Asuransi Berfokus E-niaga

Asuransi e-niaga (misalnya asuransi barang dalam perjalanan, kredit, dan barang berlabel putih) belum berkembang secara material tidak seperti China – yang telah melihat ZhongAn muncul sebagai pemain “bintang” yang mencapai premi $2 miliar dalam 7 tahun! Dalam konteks India, peluang ini paling baik disoroti oleh investasi Amazon ke Acko.

Usaha e-niaga Paytm dapat dibagi menjadi:

- Paytm Mall (pasar e-niaga) ~ 100 ribu penjual.

- Paytm for Business (perdagangan O2O2O melalui toko Kirana & PoS) ~ 15 juta pedagang

Produk asuransi untuk UMKM belum sepenuhnya berkembang di India:

- Asuransi kredit baru saja diuji di kotak pasir.

- IRDAI baru-baru ini meluncurkan produk asuransi Fire & Allied Perils standar untuk UMKM. Produk ini biasanya disediakan untuk perusahaan besar yaitu pemilik toko kecil dan pemilik toko dapat mencari perlindungan asuransi terhadap kebakaran, pencurian & kerusakan lainnya melalui produk "label putih".

- Tema “setiap toko Kirana adalah perusahaan InsurTech” muncul melalui StoreKing & pionir lainnya (yang mulai menghargai model PoS dalam asuransi)

Asuransi UMKM adalah ladang hijau untuk Paytm – bersama dengan data pedagang Paytm dan fakta bahwa tidak ada pemegang saham yang memiliki akses ke data klaim historis, Raheja QBE akan memiliki keunggulan yang jelas di sini.

Yang Aneh – Pialang & Penanggung?

Pada pandangan pertama, orang bertanya-tanya apakah memiliki broker & operator masuk akal. Ini bukan pertama kalinya saya melihat permainan seperti ini – di Jerman, WeFox (penyedia teknologi untuk pialang asuransi) mengakuisisi perusahaan asuransi digital ONE .

Secara efektif, memiliki platform broker & operator asuransi Anda sendiri menciptakan loop produk yang memperkuat diri (yaitu menemukan celah di pasar dan "belajar" dari operator lain).

Karena itu, Paytm harus berhati-hati tentang cara menjalankan bisnis (operator lain mungkin curiga) dan ada aspek peraturan tertentu (yang akan saya hindari).

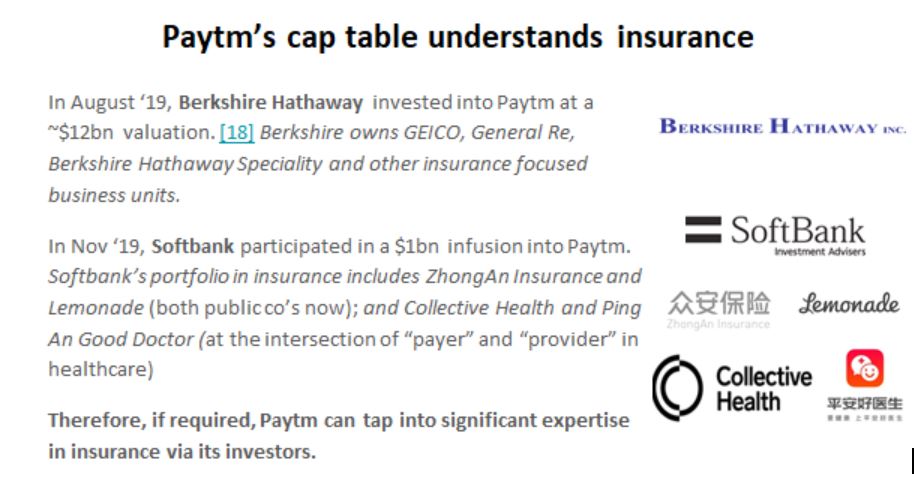

Poin terakhir yang ingin saya sampaikan: tabel cap Paytm memiliki silsilah asuransi yang kuat – dapat memanfaatkan keahlian saat diperlukan.

Pikiran Penutup

Kesepakatan ini (per 12 Juli) menunggu persetujuan regulator. Paytm tidak kekurangan modal untuk menjalankan perusahaan asuransinya sendiri (dengan infus $1 miliar) dan memiliki distribusi yang luas (~15 juta pedagang dan ~150 juta pengguna aktif bulanan) – bahan yang sempurna untuk sukses sebagai perusahaan asuransi.

Karena operator (mengingat posisi modal Paytm) memungkinkan inovasi di sisi produk asuransi (yaitu asuransi kredit, asuransi kesehatan terkait-pakai & asuransi motor "bayar saat Anda mengemudi") yang sulit dicapai sebagai broker (“ skin-in-the-game” penting!)

Pada bulan Februari 2018 , Paytm mendaftarkan “Paytm Life Insurance” & “Paytm General Insurance”; perjalanan panjang – apakah Raheja QBE bisa menjadi Asuransi Umum Paytm? Hanya waktu yang akan memberitahu.

Penafian

Pandangan yang diungkapkan dalam artikel ini adalah milik saya dan tidak mewakili pandangan Accenture, manajemennya, karyawannya, atau afiliasinya.

Artikel ini bukan merupakan saran investasi atau bentuk lainnya. Penulis tidak bertanggung jawab jika terjadi kerugian finansial atau kerugian lain yang timbul dari tindakan yang diambil oleh pembaca atau pihak terkait berdasarkan informasi yang disajikan dalam artikel ini. Penulis tidak memiliki kepentingan keuangan di perusahaan mana pun yang disebutkan dalam artikel di atas; artikel ini dibuat untuk tujuan pendidikan.