Paytm i ubezpieczenie: schadzka z przeznaczeniem

Opublikowany: 2020-08-15Paytm nie jest obcy ubezpieczeniu; pojawienie się UPI i późniejsza presja na opłaty za płatności sprawiły, że firma wyszła poza płatności

Ubezpieczenie e-commerce jeszcze nie wystartowało w istotny sposób, w przeciwieństwie do Chin

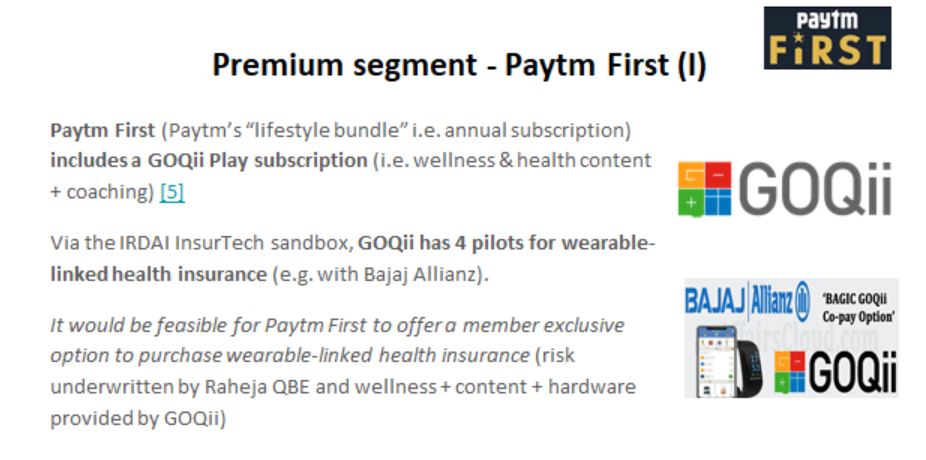

Mówi się, że Paytm First oferuje ubezpieczenie zdrowotne połączone z urządzeniem do noszenia

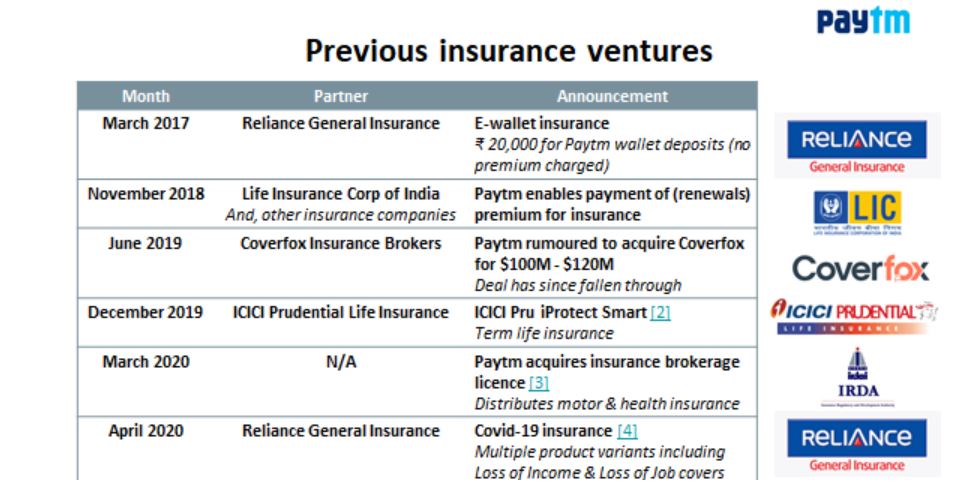

7 lipca Paytm ogłosił zamiar nabycia Raheja QBE Insurance 6 lipca za 568 Cr (tj. 76,1 mln USD). Chociaż ta umowa oczekuje na zatwierdzenie przez organy regulacyjne; Oznacza to odejście od wcześniejszej strategii Paytm polegającej na działaniu jako dystrybutor ubezpieczeń (która wydaje się być wzmocniona faktem, że otrzymali licencję brokerską 20 marca ).

Paytm nie jest obcy ubezpieczeniu; Pojawienie się UPI i późniejsza presja na opłaty za płatności (np. MDR) spowodowały, że firma wykroczyła poza płatności na rzecz usług alternatywnych, aby wykorzystać istniejącą bazę użytkowników wynoszącą ~150 mln MAU i ~15 mln kupców.

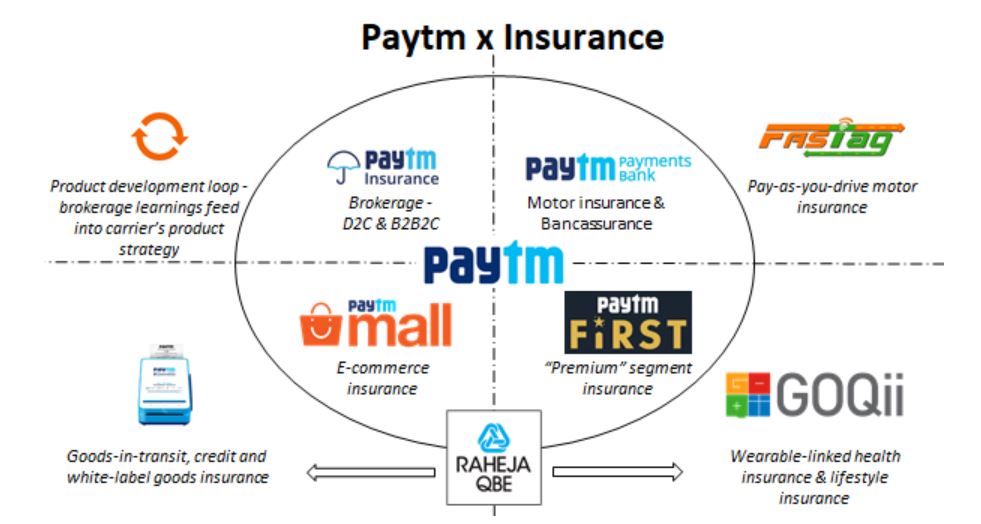

Chociaż mogłeś słyszeć wezwanie Clarion „Jaki jest model biznesowy Paytm?” – szczerze, nie wiem, ale mogę podzielić się moim zdaniem, dlaczego mieliby chcieć wykupić generalnego przewoźnika ubezpieczeniowego. Poniższa grafika podsumowuje moje podejście:

Moim zdaniem posiadanie przewoźnika ubezpieczeniowego (zwłaszcza w Indiach) pozwala firmie na wprowadzanie innowacji po stronie produktowej ubezpieczenia . Widzimy wczesne oznaki tego za pośrednictwem piaskownicy IRDAI InsurTech, która jest pionierem między innymi ubezpieczeniami kredytów, ubezpieczeniami zdrowotnymi do noszenia na ciele, ubezpieczeniami komunikacyjnymi typu „płać za jazdę”.

Jednak wszystko to jest w trybie „pilotowym”; poniżej podzielę się 3 obszarami, w których czuję, że posiadanie przewoźnika ubezpieczeniowego może przynieść korzyści Paytm:

Ubezpieczenie stylu życia przez Paytm First

Paytm First jest analogiczny do gry w stylu Amazon Prime polegającej na łączeniu „usług o wartości dodanej” dla użytkowników Paytm w ramach jednej opłaty abonamentowej; bardziej zauważalny wśród ich partnerów jest GOQii . Dostawca usług wellness ma obecnie 4 powiązane produkty ubezpieczenia zdrowotnego do noszenia w piaskownicy InsurTech IRDAI (słusznie można je nazwać „domyślnym dostawcą” sprzętu + wellness + treści w kontekście ubezpieczenia zdrowotnego w Indiach).

Oczywistą grą, moim zdaniem, dla Paytm First jest oferowanie ubezpieczenia zdrowotnego związanego z urządzeniem do noszenia . Podczas gdy GOQii może zapewnić sprzęt + zawartość + wellness; Raheja QBE może ubezpieczyć ryzyko, tj. Paytm może zbudować „ekosystem zamkniętej pętli” dla ubezpieczeń zdrowotnych (Vijay Shekhar, założyciel Paytm, jest inwestorem w GOQii)

To jednak nie wszystko – Paytm First wraz z CitiBankiem oferuje kartę kredytową pod marką Visa. W Wielkiej Brytanii Vitality oferuje kartę AMEX z cashbackiem powiązanym z aktywnością fizyczną (tj. ubezpieczenie + kredyt + zdrowie w jednej ofercie).

Posiadając Raheja QBE, Paytm może oferować ubezpieczenie zdrowotne (za pośrednictwem Raheja QBE) + kredyt (za pośrednictwem karty Paytm First) + wellness (za pośrednictwem GOQii) + za pośrednictwem jednej oferty Paytm First.

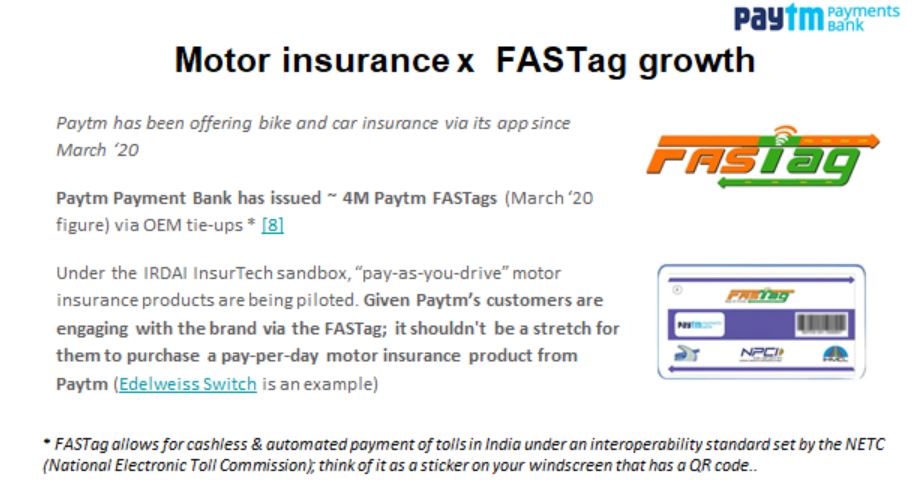

Ubezpieczenie komunikacyjne za pośrednictwem Paytm Payments Bank

Paytm Payment Bank wydał około 4 mln FASTagów do marca '20.

Polecany dla Ciebie:

Jak platforma agregacji kont RBI ma przekształcić fintech w Indiach

Przedsiębiorcy nie mogą tworzyć zrównoważonych, skalowalnych start-upów poprzez „Jugaad”: Cit...

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

(FASTag to naklejka umieszczana na przedniej szybie w celu automatycznego uiszczania opłat za pośrednictwem interoperacyjnej struktury)

Paytm za pośrednictwem swojego Banku Płatniczego wie, którzy z jego użytkowników są właścicielami samochodów, a ponadto może triangulować użytkowanie pojazdu (zwłaszcza, jeśli tankowanie odbywa się za pośrednictwem Paytm).

Ubezpieczenie komunikacyjne „Pay as you drive” jest pilotowane w piaskownicy IRDA. Spośród wszystkich aplikacji płatniczych / FinTech w Indiach Paytm jest obecnie najlepiej sprzedającym ubezpieczeniem komunikacyjnym typu „pay-as-you-drive”.

- Może segmentować swoją bazę kierowców – „kierowcy weekendowi” mogą być kierowani za pomocą produktu typu „płatność za jazdę” (umieszczając go jako oszczędności na ubezpieczeniu).

- FASTag tworzy naturalny punkt kontaktu Paytm z kierowcami; może promować własne produkty ubezpieczeniowe poprzez zachęty behawioralne w kierunku zakupu/odnawiania ubezpieczenia komunikacyjnego

Jak wcześniej wspomniano, posiadanie Raheja QBE zapewni Paytm pełną kontrolę nad podróżą użytkownika (ubezpieczenie + płatności za pojazdy silnikowe).

Ubezpieczenia skoncentrowane na e-commerce

Ubezpieczenia e-commerce (np. ubezpieczenia towarów w tranzycie, kredytów i towarów pod marką własną) jeszcze nie wystartowały w istotny sposób, w przeciwieństwie do Chin – w których ZhongAn wyłonił się jako „gwiazda” osiągając 2 miliardy dolarów składek w ciągu 7 lat! W kontekście indyjskim tę szansę najlepiej podkreśla inwestycja Amazona w Acko.

Przedsięwzięcia e-commerce Paytm można podzielić na:

- Paytm Mall (rynek e-commerce) ~ 100 000 sprzedawców.

- Paytm for Business (handel O2O2O za pośrednictwem sklepów Kirana i PoS) ~ 15 mln sprzedawców

Produkty ubezpieczeniowe dla MMŚP w Indiach nie zostały jeszcze w pełni rozwinięte:

- Ubezpieczenie kredytu jest właśnie testowane w piaskownicy.

- IRDAI wprowadziła niedawno standardowy produkt ubezpieczeniowy dla MMŚP od Ogień i sprzymierzonych. Ten produkt był zwykle zarezerwowany dla większych przedsiębiorstw, tj. właściciele małych sklepów i właściciele sklepów mogą ubiegać się o ubezpieczenie od pożaru, kradzieży i innych szkód za pośrednictwem produktu „białej etykiety”.

- Motyw „każdy sklep Kirana to firma InsurTech” pojawia się za pośrednictwem StoreKing i innych pionierów (którzy zaczęli doceniać model PoS w ubezpieczeniach)

Ubezpieczenie MSME to zielone pole dla Paytm – wraz z danymi handlowców Paytm i faktem, że żaden zasiedziały nie ma dostępu do historycznych danych dotyczących roszczeń, Raheja QBE miałby tutaj wyraźną przewagę.

Dziwne – Broker i Ubezpieczyciel?

Na pierwszy rzut oka ludzie zastanawiali się, czy posiadanie brokera i przewoźnika ma sens. To nie pierwszy raz, kiedy widzę taką zabawę – w Niemczech WeFox (dostawca technologii dla brokerów ubezpieczeniowych) nabył cyfrowy przewoźnik ubezpieczeniowy ONE .

Faktycznie, posiadanie platformy brokerskiej i własnego ubezpieczyciela tworzy samonapędzającą się pętlę produktową (tj. odkrywanie luk na rynku i „uczenie się” od innych przewoźników).

Biorąc to pod uwagę, Paytm musiałby uważać na to, jak prowadzi działalność (inni przewoźnicy mogą nabrać podejrzeń) i istnieją pewne aspekty regulacyjne (których będę unikać).

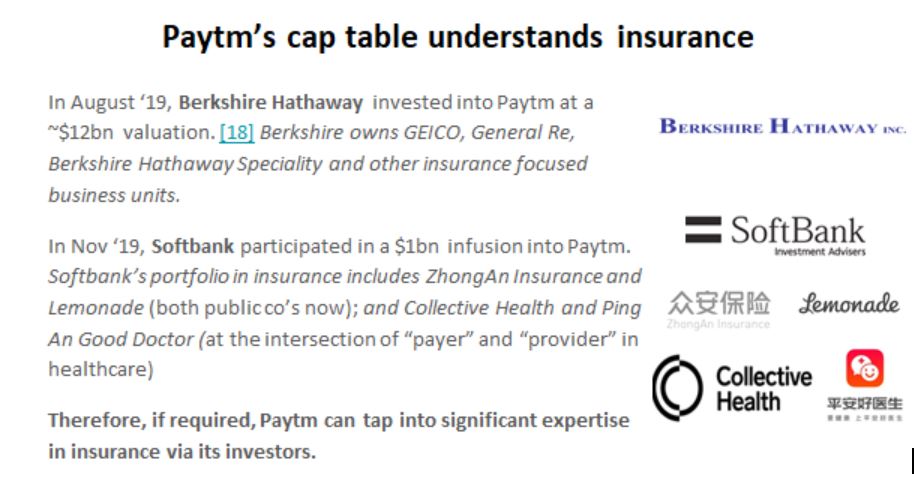

Ostatni punkt, który chcę poruszyć: tabela cap Paytm ma silny rodowód ubezpieczeniowy – w razie potrzeby może wykorzystać wiedzę specjalistyczną.

Myśli zamykające

Ta umowa (stan na 12 lipca) oczekuje na zatwierdzenie przez organy regulacyjne. Paytm nie brakuje kapitału na prowadzenie własnego ubezpieczyciela (z zasileniem w wysokości 1 mld USD) i ma szeroką dystrybucję (ok. 15 mln handlowców i ok. 150 mln aktywnych użytkowników miesięcznie) – idealne składniki sukcesu jako firma ubezpieczeniowa.

Posiadanie przewoźnika (biorąc pod uwagę pozycję kapitałową Paytm) pozwala na innowacje po stronie produktu ubezpieczenia (tj. ubezpieczenie kredytu, ubezpieczenie zdrowotne połączone z odzieżą do noszenia i ubezpieczenie komunikacyjne typu „płać, gdy jeździsz”), co jest trudne do osiągnięcia jako pośrednik („ skórka w grze” ma znaczenie!)

W lutym 2018 Paytm zarejestrował „Paytm Life Insurance” i „Paytm General Insurance”; od tamtego czasu minęła długa podróż – czy Raheja QBE może zostać Ubezpieczeniem Ogólnym Paytm? Tylko czas powie.

Zastrzeżenie

Poglądy wyrażone w tym artykule są moimi własnymi poglądami i nie reprezentują poglądów Accenture, jej kierownictwa, pracowników ani podmiotów stowarzyszonych.

Ten artykuł nie stanowi porady inwestycyjnej ani żadnej innej formy porady. Autor nie ponosi odpowiedzialności w przypadku strat finansowych lub innych wynikających z działań podjętych przez czytelnika lub jakąkolwiek osobę powiązaną na podstawie informacji przedstawionych w tym artykule. Autor nie ma żadnego interesu finansowego w żadnej firmie wymienionej w powyższym artykule; ten artykuł jest tworzony w celach edukacyjnych.