Por qué no veremos ninguna nueva empresa exitosa de Internet para consumidores en la India

Publicado: 2017-11-22Aunque los gustos de Flipkart, Ola, Practo han recaudado cantidades masivas de dinero, esto no puede interpretarse como una señal de crecimiento para todo el sector.

El otro día estaba conversando con un fundador apasionado en el espacio fintech/salud. Siguieron un modelo de mercado de préstamos e hicieron negocios con préstamos de consumo en un nicho vertical y recaudaron su primera ronda de capital externo hace un año.

En un corto período de tiempo, estaban en el mercado buscando levantar una ronda puente.

¿Su necesidad?

Intentaron adquirir personas en línea y la economía no tenía sentido. Las búsquedas en línea en su dominio fueron bajas y una tasa de conversión estándar del 1% para la industria aseguró que sus suposiciones iniciales fueran incorrectas y que los costos de adquisición de clientes se dispararan por las nubes.

Alrededor de ese tiempo, el Cónclave de productos de Nasscom estaba ocurriendo en Bangalore.

El informe anual que publican indica que el 47% de las 1000 nuevas empresas creadas este año se encontraba en el segmento B2B, un aumento del 34% del año pasado.

La financiación media para las empresas emergentes B2B en 2017 experimentó un aumento del 5 %, mientras que la financiación media de B2C experimentó una disminución del 10 %.

La narrativa más amplia es que cada vez más consumidores están siendo incluidos en la economía digital. Es difícil encontrar algún artículo o presentación que hable sobre la historia de crecimiento de la India que no se refiera a una de estas tres cosas en común:

- La creciente penetración de los teléfonos inteligentes que ayuda a las empresas a acceder y comunicarse con los clientes.

- Número creciente de usuarios de Internet que los lleva a la web de contenido y comercio.

- Dividendo demográfico que dice que el 65% de la población de la India tiene menos de 35 años y es aspiracional.

Si la situación va viento en popa, ¿por qué estamos viendo el cierre de negocios B2C, los capitalistas de riesgo apostando por negocios de consumo de ladrillo y mortero, y escuchamos conversaciones constantes sobre rebajas de valoración?

Otorgada. Tiene jugadores como Tencent y Softbank entrando y empujando grandes cantidades de capital a los principales nombres. Los gustos de Flipkart, Ola y Practo han recaudado dinero por valor de miles de millones de dólares. Pero leer esto como una señal de recuperación para todo el sector sería una simple conjetura.

Considere una declaración que el CEO de Flipkart, Kalyan Krishnamurthy, hizo en su entrevista con Mint en septiembre:

La rentabilidad no es la máxima prioridad hoy en día. Volveremos a entrar en un modo muy claro de creación de mercado de consumo y expansión del mercado.

En virtud de su posición de liderazgo, puede enfocarse en expandir el mercado quemando una tonelada de efectivo.

Pero con el mayor enfoque en la economía de la unidad y la rentabilidad desde la perspectiva del inversionista, ¿puede una startup incorporada hoy esperar este tipo de margen de maniobra ?

Cuando leí los titulares de que Paytm estaba en conversaciones para comprar Little and Nearbuy, me preguntaba si aún podría haber margen.

El plan de Paytm de adquirir nuevas empresas en la pala de comercio y descubrimiento de acuerdos. Crédito: Livemint

Si se embarca en su viaje hoy, existe la posibilidad de que no llegue a ser tan grande como los líderes del mercado, pero puede convertirse en un objetivo de adquisición importante.

“No está mal”, pensé.

Pero entonces, vi esta línea:

Ambas compañías juntas habían recaudado más de $80 Mn en capital y ahora están siendo compradas por alrededor de $30 Mn en lo que es una combinación de una transacción en efectivo y acciones.

Y no podía dejar de pensar si este es el peor momento para pensar en iniciar una empresa de Internet B2C.

Los mercados no están creciendo lo suficientemente rápido

Todos hicieron una llamada equivocada.

Esta fue una declaración hecha por un VC cuando se le preguntó sobre el estado del mercado de Internet para consumidores en India.

Para ser honesto, este punto es una realización que ha sorprendido a muchos empresarios e inversores por igual.

De las 41 principales empresas de Internet de consumo privado del país, solo una generó ganancias en el año fiscal que finalizó en marzo de 2016.

Revisé las cifras de 2017 y el aumento de las pérdidas aún supera el aumento de los ingresos para la mayoría de estos jugadores, lo que indica dos cosas:

- Los usuarios existentes no están realizando transacciones en la plataforma a los niveles deseados.

- Los nuevos usuarios no se están conectando tan rápido como se esperaba.

Y esto es 10 años después de que naciera la primera startup de comercio electrónico B2C.

En 2016, 60 millones de personas compraron en línea en India. Eso es alrededor del 14% de la base total de usuarios de Internet.

Y este número consiste en personas que compran en sitios de comercio electrónico famosos y también en los que recargan por INR 10-20 en Paytm (el principio de Pareto debería ser una buena aproximación de las proporciones en mi opinión).

De hecho, India tiene alrededor de 10 millones de usuarios mensuales que compran productos en sitios de comercio electrónico. Esto es después de gastar entre $ 10 y 12 mil millones.

Se necesita tiempo para que el valor de los números se active. Si las empresas de comercio electrónico pudieran crear un hábito de compra en línea regular entre los clientes de un millón de millones gastando $ 15 mil millones en los últimos 10 años, los próximos 10 millones de personas serían más difíciles de conseguir. teniendo en cuenta la mayor conciencia sobre el gasto.

A medida que raspamos diferentes capas económicas, la adaptación se vuelve más difícil.

El sector del comercio electrónico creció un 12% en 2016 frente a los máximos de los años anteriores.

Hay una gran diferencia entre las personas que ingresan en línea y las transacciones en línea.

Un teléfono inteligente con un valor de INR 1000 con un paquete de Internet de INR 100 lo contará como usuario de Internet en las estadísticas que se muestran.

Pero la capacidad de pago se refleja en las tendencias macroeconómicas más amplias.

El PIB en sí está creciendo entre un 5% y un 7%.

El crecimiento de la renta nacional es de alrededor del 12%.

El consumo per cápita de electricidad está creciendo un 5%.

El número de automóviles que se venden crece un 6%.

El ahorro de los hogares como % del PIB ha tocado fondo.

Estoy de acuerdo en que la mayoría de estos factores pueden no tener un impacto directo o pueden estar un poco fuera de lugar, ya que se trata de una gran población.

Pero cada vez que veo un informe de investigación que afirma que 500 millones de personas compran en línea y que el sector verá una tasa de crecimiento del 30%, me quedo rascándome la cabeza.

A medida que descendemos en la pirámide de consumo de la India, se ve que las empresas de Internet puras podrían no ser capaces de resolver los problemas de las personas en esos niveles.

No es una propuesta valiosa para el cliente ni tiene sentido comercial para la propia empresa.

El comercio electrónico, la solicitud de taxis, la entrega de alimentos y los pagos digitales (la mayor parte de las transacciones) han atendido a la parte superior de la pirámide y aquí es donde se encuentran los usuarios de Internet de la India con capacidad de pago.

Pero tomemos el caso del transporte privado más allá de Uber/Ola. Hay bastantes proveedores de minibuses/shuttle habilitados con tecnología que atienden a la audiencia de clase media/media-baja.

Ninguno de ellos parece estar yendo bien en cualquier frente de economía de escala/unidad.

Dado que la creación de mercado es una tarea cuesta arriba, ¿puede una empresa de Internet B2C recién formada ir más allá de su alcance y atraer usuarios para realizar transacciones en su plataforma?

Gastar para ganar mercado

Fundada en 2012 por altos ejecutivos en el dominio de la moda y la tecnología, Fashionara era un minorista de moda en línea como Myntra. Recaudó alrededor de $ 8 Mn en fondos de un conjunto de inversores destacados.

Sin embargo, pasó por malos tiempos y cerró después de cuatro años.

equipo de calidad?

Controlar.

¿Buenos inversores?

Controlar.

Esto es lo que decía un artículo sobre el cierre:

Fashionara, una de las muchas empresas emergentes que venden moda, trató de hacer crecer su negocio basándose en la estética y el servicio al cliente superior en lugar de los descuentos. No había suficientes compradores interesados. En 2015, Fashionara pasó a un modelo de ventas flash para sobrevivir. Poco después, la firma cerró.

Idealmente, centrarse en la estética y un servicio al cliente superior son fundamentales para construir negocios duraderos, ¿no?

Recomendado para ti:

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

La plataforma de marketing digital Logicserve obtiene fondos de INR 80 Cr, cambia de marca como LS Dig...

¿Por qué no funcionó esto?

Porque Myntra estaba en una montaña rusa. Se fusionó con Flipkart en 2014 y, según todos los informes, tenía bastante efectivo en sus libros.

Amazon tuvo un lanzamiento suave en 2013. Comenzó a presentar moda en la segunda mitad de 2014. Y Jeff Bezos se tomó en serio la posibilidad de comprometer $ 1 mil millones. dólares para hacer crecer su negocio aquí.

Otros jugadores horizontales como Snapdeal y Jabong descubrieron que la moda es un segmento lucrativo.

Neto de todo, la diferenciación de Fashionara no le proporcionó un foso (ventaja defendible).

Pero al mismo tiempo, Tiger Global respaldó a LimeRoad y le dio una cuerda para aguantar. LimeRoad puede tener sus propios desafíos, pero al menos sobrevivió.

Solo los jugadores con dinero en el banco pueden jugar el juego de largo plazo.

La gente se refiere a los GMV como métricas de vanidad ya las unidades económicas como de cordura. Pero todos debemos reconocer que si queremos que nuestras nuevas empresas de Internet crezcan, el capital es necesario. Y hemos visto que esa tendencia se desarrolla en todo el espectro.

A pesar de quemar dinero en efectivo, Flipkart estaba en condiciones de ofertar por Snapdeal. Myntra podría comprar Jabong.

Ahora, si considera el tamaño total posible del mercado 15 años más adelante, podemos respaldar 2 o 3 empresas en cada sector. Pero hablando en términos prácticos, en el proceso de crecimiento, las empresas que no pueden generar rondas continuas serán expulsadas por el sistema, ya que los inversores en etapas posteriores quieren respaldar a un jugador que puede mostrar escala.

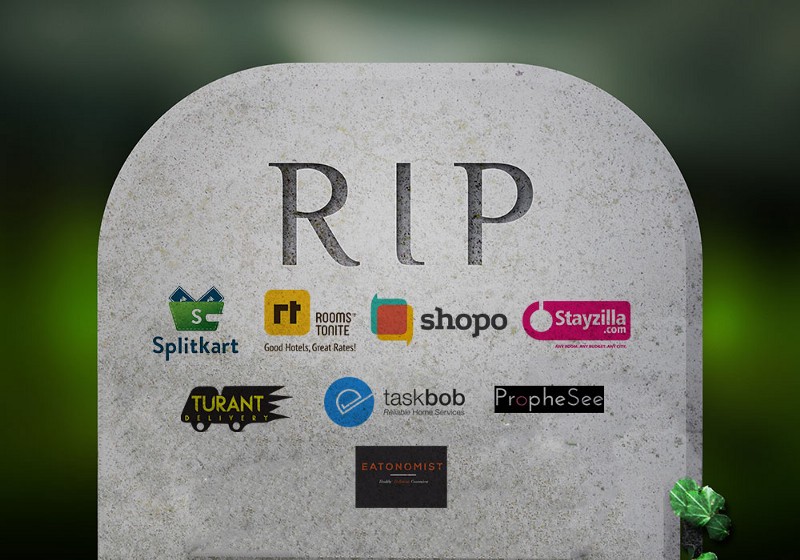

Para probar el punto, un inversionista que invirtió en Fashionara en 2013 invirtió en LimeRoad en 2014. O tomemos el caso de Stayzilla, que ganó mucha visibilidad debido a los incidentes que rodearon su cierre.

Este párrafo escondido en una nota escrita por el fundador cuando cerró sus operaciones resume la importancia de tener el capital para sobrevivir:

Esto se vio agravado aún más por el crecimiento desenfrenado basado en descuentos en la industria de viajes desde 2015. Obligados a igualar los precios, ni siquiera pudimos recuperar lo que invertimos, lo que requirió un requisito de capital muy grande simplemente para sostener el crecimiento.

Aquí está la nota de los fundadores de PepperTap que explica las razones por las que tuvieron que cerrar:

Estábamos en esto para el "largo recorrido". Esto significaba que necesitábamos construir constantemente capacidad de amortiguación en nuestros equipos de logística y operaciones. [….] Sumado a la necesidad de descuentos, esto significaba que el efectivo que gastábamos en cada pedido aumentaba con bastante rapidez sin que se vislumbrara un final inmediato.

La realidad del mercado es que gana el tipo con el cofre de guerra más grande.

Pero sabiendo que el mercado es lento en su expansión y que hay docenas de empresas que tuvieron que cerrar, ¿tendremos inversores que respalden a los nuevos jugadores que comienzan ahora?

PD: Escribí un artículo sobre los desafíos que enfrentan los inversores de Venture Capital en India. Brinda a cada lector una perspectiva de lo que impulsa la industria de VC y desglosa el funcionamiento de una manera fácil de entender.

Ecosistemas más costosos

Una empresa de cartera con la que interactúo regularmente utiliza el marketing de Facebook como uno de sus principales canales de adquisición de clientes. El fundador era bueno para apuntar a su audiencia hasta que un día me llamó.

'Estoy viendo mucha caída en Facebook. Ha sido así desde hace un tiempo', dijo.

Investigué un poco en línea y hablé con un par de personas en ese espacio. A través de nuestra red, descubrimos que uno de sus competidores había recaudado dinero recientemente y estaba aumentando su gasto en línea.

Afortunadamente, el fundador tenía otras iniciativas en marcha y volvió a poner las cosas en marcha.

Lo que me di cuenta al final del ejercicio fue que el costo de construir un negocio en línea ha aumentado.

Tomemos como ejemplo la captación de clientes a través de canales digitales.

Facebook y Google juntos representan siete de cada $ 10 gastados en toda la publicidad digital en la India hoy. La mayoría de las empresas emergentes confían en estos canales para obtener clientes potenciales. Aparentemente, desde 2012, los precios de AdWords han aumentado entre tres y cinco veces en algunas verticales.

En tecnología bancaria y financiera (fintech), actualmente un favorito de los inversores en la India, las empresas están gastando hasta INR 1000 en un solo clic.

Incluso suponiendo una tasa de conversión estándar del 3 %, nos enfrentamos a enormes costes de adquisición de clientes. A medida que varios jugadores se suban al carro (característica B2C), este costo seguirá aumentando. El bajo ARPU (ingreso promedio por usuario) y la desaceleración del crecimiento de los anuncios aseguran que estas plataformas sociales no puedan ignorar sus propias oportunidades de ingresos. En palabras simples, el costo de adquisición solo puede aumentar.

La otra área donde puedes ver que esto suceda es en el talento. Un artículo del WSJ menciona que los aumentos anuales son del 30% al 40% para los mejores empleados. Se habla de salarios sobreinflados y de cómo las nuevas empresas están preocupadas de que se esté comiendo los fondos recaudados.

Lo que es más sorprendente es que los salarios no están bajando incluso cuando sectores como el comercio electrónico tuvieron un giro a la baja.

Además, tenemos un montón de empresas multinacionales que establecen sus oficinas en la India o amplían sus operaciones en la India. Facebook, Google, Amazon, Microsoft y sus similares compiten para obtener el mismo recurso que una startup se enorgullecería de atraer/retener.

En un país donde el 47 % de los graduados están desempleados, el 1 o 2 % superior que encarna la filosofía de 'hacer las cosas' que personifica una startup obtendrá una prima.

¿Puede una empresa en etapa inicial permitirse pagar eso?

En caso afirmativo, ¿a qué costo?

Consolidación/movimientos de jugadores existentes

Un oso salta de un arbusto y comienza a perseguir a dos excursionistas. Ambos comienzan a correr para salvar sus vidas, pero luego uno de ellos se detiene para ponerse sus zapatos para correr.

Sus amigos dicen: “¿Qué estás haciendo? ¡No puedes correr más rápido que un oso!

Su amigo responde: “No tengo que correr más rápido que el oso; ¡Solo tengo que dejarte atrás!”

¿Te suena esto?

Flipkart contra el resto?

¿Oyo contra Zo Rooms?

¿Grofers contra PepperTap?

Dado que los mercados no crecen lo suficientemente rápido, todos los jugadores existentes (¿gigantes?) Que han alcanzado cierto grado de escala están siguiendo una o ambas de estas estrategias:

- Consolide los clientes adquiridos en línea y vincúlelos a la plataforma induciendo un comportamiento de formación de hábitos. Incrementar el valor de tiempo de vida generado por el cliente.

- Intente llegar a un segmento más amplio de la población desconectándose y abriendo tiendas.

Y esto es a su favor. Todos saben que no se espera que ganen dinero en el corto plazo y tiene sentido seguir agregando a su cesta de ofertas.

Puedes llamarlo recordación de marca para simplificarlo o decir que tienen que justificar las valoraciones.

Pero el punto es que estos jugadores necesitan permanecer en su juego. Necesitan superar a los competidores. Y tienen que ser el último hombre en pie. Todos los jugadores bien financiados han decidido ampliar su foso y aislarse de un mercado que no parece crecer, cambiando los gustos de los consumidores y la incertidumbre sobre el futuro. En la búsqueda de adquirir un cliente, no quieren perder el rastro de monetizar/atraer a un usuario que ya está pagando por los servicios prestados a través de Internet (a través de plataformas).

Esta es la consolidación para la audiencia que más paga.

Flipkart está en conversaciones para comprar participaciones en Bookmyshow y Swiggy. Un informe de los medios también dijo que la compañía estaba en conversaciones con la firma de servicios hiperlocales UrbanClap y el minorista de muebles Urban Ladder. También hubo conversaciones sobre la adquisición de BigBasket por parte de Amazon. Alibaba parece estar interesada también.

El aumento de los negocios de suscripción en India es un subproducto de esta estrategia y parece estar funcionando: el 30% de los pedidos en Amazon ya provienen de clientes Prime, mientras que Zomato lanzó recientemente Zomato Gold y, según las cuentas iniciales, ha visto un respuesta fenomenal.

A medida que las empresas individuales crezcan, adoptarán un enfoque horizontal y comenzarán a agrupar ofertas.

Eso es lo que los chinos han perfeccionado. Es por eso que Tencent y Alibaba son los gigantes que son. Y están haciendo inversiones en India para repetir el mismo libro de jugadas.

¿Está esto esperando que suceda en la India?

Ahora, tomemos un sector que aún no tiene un ganador claro.

Los préstamos P2P (Peer to peer) deberían ser un buen ejemplo.

La primera plataforma de préstamos P2P en India comenzó en 2012. Hay alrededor de 30 plataformas de este tipo en India y veo aparecer un par cada trimestre más o menos. Los libros de préstamos de todas estas plataformas combinadas rondan los 50 millones de rupias INR (¿menos volumen que muestra la dificultad de obtener un cliente en línea?).

El otro modelo aquí es un modelo de mercado en el que las plataformas se vinculan con un banco o NBFC en el backend y distribuyen los préstamos de manera eficiente.

Aunque no hay una estimación oficial, el dinero repartido por la plataforma debería rondar los 200-300 millones de rupias INR según los informes de los medios.

Ahora, en el momento en que un par de empresas comiencen a lograr escala y con la regulación cada vez más clara, estos jugadores comenzarían a atraer dólares. Y luego entra en un ciclo. Los márgenes son del 2% al 3% del valor del préstamo.

¿Es suficiente para construir un negocio viable? ¿Qué pasa con la competencia de jugadores más grandes?

Paytm tiene a sus usuarios en su billetera. Luego puso un pie en el comercio electrónico. Ahora, se dedica a la reserva de boletos de viajes y entretenimiento. A continuación viene un banco de pagos. Si existe una oportunidad lucrativa en el espacio de seguros/préstamos digitales, ¿no tendrá una ventaja inicial ya que tiene un consumidor en su ecosistema?

Editar: mientras escribía este artículo, Paytm ha anunciado su asociación con ICICI para préstamos.

Del mismo modo, el crecimiento horizontal también se ve en otras verticales. Byju amplió sus ofertas de ser solo una plataforma de entrenamiento CAT y ahora opera en todo el segmento K-12. Puede ser por programas de fidelización, uso habitual o resistencia al cambio. Pero será cada vez más difícil sacar a los clientes de este aprieto.

Además, Flipkart actualmente está quemando $ 20-25 Mn por mes. ¿Puede algún próximo comercio electrónico luchar contra la cantidad de progreso que esa cantidad de dinero puede brindarle?

El 81% de la financiación total recibida por el sector de la tecnología de la educación se destinó solo a Byju este año y alrededor del 35% de la financiación total en el espacio de la tecnología de la salud este año fue recaudado por Practo.

A medida que comprar en línea pasa de ser una conveniencia a un hábito, ¿cómo entra un nuevo participante en este ecosistema?

¿Qué haces cuando un jugador vertical usa su ventaja de primer movimiento y se mete en tu área?

A medida que pasa el tiempo, ¿el foso se volvería tan impenetrable que sería mejor no intentar hacer nada en ese espacio?

Los jugadores existentes sin conexión/tradicionales se conectan

Olvídese del impulso de los minoristas en línea para desconectarse y expandir su mercado objetivo. A medida que aumenta nuestro conocimiento sobre tecnología e Internet, las instituciones públicas y privadas tradicionales están comenzando a adoptar soluciones digitales. Estos nuevos participantes tienen un elemento de fuerza que les da una ventaja competitiva.

Podría ser un aspecto regulatorio o incluso la libertad de tener flujo de efectivo de las operaciones en el balance general en virtud de estar en el negocio por un tiempo. ¿Quién hubiera pensado que un consorcio liderado por bancos y respaldado por el banco central presentaría una aplicación que es intuitiva y tiene en cuenta las sensibilidades del cliente?

BHIM logró la misma cantidad de descargas en 10 días que PhonePe registró en cinco meses. En poco tiempo, la aplicación BHIM se ha convertido en una fuerza a tener en cuenta en el panorama de los pagos y el propio gobierno está otorgando reembolsos en efectivo y bonos de referencia.

Sin detenerse en eso, la versión 2.0 de la aplicación tiene en gran medida el potencial de hacer mella en el negocio de las billeteras. Después de años de críticas, IRCTC ahora ha actualizado su oferta para brindar una mejor experiencia de usuario.

Los hoteles y las aerolíneas ofrecen mejores ofertas a los clientes en sus propios portales en lugar de lo que publican en otras plataformas de viajes en línea. Los descuentos de aerolíneas son noticia de primera plana en nuestros portales de medios en línea. Por lo general, cada informe de noticias también imprimirá este descargo de responsabilidad:

La oferta solo es válida en todos los vuelos que operen en la red de Air India y se reserven a través del sitio web de Air India y la aplicación móvil de Air India. El programa es válido tanto para reservas de ida como de ida y vuelta.

Axis Bank se abalanzó para comprar Freecharge. Hotstar ha agregado un nuevo vigor a los esfuerzos de Star Group. Si Myntra me está bombardeando con SMS de descuento, también lo están Central y Lifestyle. Si 1 mg necesita mis datos de contacto, MedPlus también.

La mayoría de las empresas convencionales en industrias como la atención médica, la hospitalidad, el comercio minorista y el entretenimiento se están dando cuenta de que los clientes que tienen son clientes alimentados con descuentos que no son leales a ellos ni a las plataformas en las que realizan transacciones.

Un montón de nuevas empresas B2B están surgiendo en torno a los temas de poner en línea a jugadores tan tradicionales.

Quieren tener un canal directo para comunicarse con los clientes. Se asegurarán de enviar regularmente ofertas y descuentos u ofrecer una mejor experiencia al cliente si creen que comprará lealtad.

Y a medida que estas empresas aumentan su presencia digital, se vuelve aún más difícil para las empresas de Internet competir en ese espacio.

¿La chispa resurgente?

¿Entonces no hay forma de que las startups B2C tengan éxito?

creo que hay

Es solo que debemos alejarnos de Internet como medio principal de adquisición de clientes y entrega de negocios y buscar áreas donde las sensibilidades indias pueden brindar a las nuevas empresas una ventaja sostenible.

Y tengo fe en el empresario indio que ha demostrado una y otra vez que se pueden superar las probabilidades.

Ya tenemos empresas que han mostrado el camino.

Matrimony.com, fundada en 2001, es un proveedor de servicios matrimoniales y de emparejamiento en línea. Salió a bolsa en septiembre de 2017 y registró hasta 3 millones de usuarios activos. La oferta pública inicial se suscribió en exceso alrededor de 1,26 veces y ahora tiene una capitalización de mercado de ~INR 2000 millones de rupias.

Omnicanal puede ser una palabra de moda ahora, pero Bharat Matrimony tenía centros fuera de línea para complementar su presencia en línea desde su creación.

Una cosa es segura: un modelo de Internet de juego puro no será la respuesta para la mayoría de los problemas/necesidades de los consumidores indios (en todos los niveles de ingresos).

Tengo la intención de escribir un artículo separado para generar conversación e intercambiar ideas sobre el tipo de negocios B2C que podemos construir teniendo en cuenta los puntos anteriores. Me encantaría escuchar sus pensamientos y opiniones.

[Esta publicación de Uday Marepalli apareció por primera vez en Medium y ha sido reproducida con permiso.]