Neden Hindistan'dan Yeni Başarılı Tüketici İnternet Girişimleri Görmeyeceğiz?

Yayınlanan: 2017-11-22Flipkart, Ola, Practo gibi kişiler çok büyük miktarlarda para biriktirmiş olsa da bu, tüm sektör için yükselişin işareti olarak okunamaz.

Geçen gün fintech/sağlık alanında tutkulu bir kurucuyla sohbet ediyordum. Bir piyasa kredisi modeli izlediler ve bir niş dikeyde tüketici kredilerine iş yaptılar ve bir yıl önce ilk dış sermayelerini artırdılar.

Kısa bir süre içinde, bir köprüyü yükseltmek için piyasadaydılar.

Onların ihtiyacı?

İnsanları internetten edinmeye çalıştılar ve ekonomi mantıklı gelmedi. Alanlarındaki çevrimiçi aramalar düşüktü ve sektör için standart %1'lik bir dönüşüm oranı, ilk varsayımlarının yanlış gitmesini ve müşteri edinme maliyetlerinin çatıdan vurulmasını sağladı.

O sıralarda Bengaluru'da Nasscom Ürün Toplantısı yapılıyordu.

Ortaya koydukları yıllık rapor, bu yıl kurulan 1000 tek yeni girişimin %47'sinin B2B segmentinde olduğunu, geçen yılki %34'ten bir artış olduğunu belirtti.

2017'de B2B start-up'ları için ortalama fonlama %5'lik bir artış gördü, B2C ortalama fonlama %10'luk bir düşüş gördü.

Daha geniş anlatı, giderek daha fazla tüketicinin dijital ekonomiye dahil edilmesidir. Hindistan'ın büyüme hikayesinden bahseden ve bu üç ortak noktadan birine atıfta bulunmayan herhangi bir makale/deste bulmak zor.

- Şirketlerin müşterilere erişmesine / onlarla iletişim kurmasına yardımcı olan artan akıllı telefon penetrasyonu.

- Onları içerik ve ticaret ağına getiren artan sayıda internet kullanıcısı.

- Hindistan nüfusunun %65'inin 35 yaşın altında olduğunu ve hevesli olduğunu söyleyen demografik temettü.

Durum çok sıkıcıysa, neden B2C işletmelerinin kapandığını, Girişim Kapitalistlerinin tuğla ve harç tüketici işletmelerine bahis oynadığını ve değerleme indirimleri hakkında sürekli gevezelik duyduğunu görüyoruz?

İmtiyazlı. Tencent ve Softbank gibi oyuncular geliyor ve büyük miktarlarda sermayeyi en iyi isimlere itiyor. Flipkart, Ola ve Practo gibi şirketler milyarlarca dolarlık para topladı. Ancak bunu tüm sektör için bir yükseliş işareti olarak okumak açık bir varsayım olacaktır.

Flipkart CEO'su Kalyan Krishnamurthy'nin Eylül ayında Mint'e verdiği röportajda yaptığı bir açıklamayı ele alalım:

Karlılık bugün en yüksek öncelik değil. Yine çok net bir tüketici pazarı oluşturma moduna gireceğiz ve pazarı genişleteceğiz.

Kutup konumu sayesinde, bir ton nakit yakarak pazarı genişletmeye odaklanabilir.

Ancak, yatırımcı perspektifinden birim ekonomisine ve karlılığa artan odaklanma ile birlikte, bugün kurulmuş bir girişim bu tür bir boşluk bekleyebilir mi?

Paytm'in Little ve Nearbuy'u satın almak için görüşmelerde bulunduğuna dair manşetleri okuduğumda, hala kapsam olabileceğini merak ediyordum.

Paytm'in anlaşma keşif ve ticaret maçlarında yeni başlayanlar edinme planı. Kredi bilgileri: Livemint

Yolculuğunuza bugün başlarsanız, pazar liderleri kadar büyük olamama ihtimaliniz var, ancak kendinizi sıcak bir satın alma hedefi haline getirebilirsiniz.

"Fena değil" diye düşündüm.

Ama sonra şu satırı gördüm:

Her iki şirket de birlikte 80 milyon dolardan fazla sermaye topladılar ve şimdi nakit ve hisse senedi karışımı bir işlemle yaklaşık 30 milyon dolara satın alınıyorlar.

Ve bunun bir B2C internet şirketi kurmayı düşünmek için en kötü zaman olup olmadığını düşünmeden edemedim.

Piyasalar Yeterince Hızlı Büyümüyor

Herkes yanlış bir arama yaptı.

Bu, Hindistan'daki tüketici internet pazarının durumu sorulduğunda bir VC tarafından yapılan bir açıklamaydı.

Dürüst olmak gerekirse, bu nokta birçok girişimciyi ve yatırımcıyı benzer şekilde etkileyen bir farkındalıktır.

Ülkenin en büyük 41 özel tüketici internet şirketinden yalnızca biri Mart 2016'da sona eren mali yılda kâr elde etti.

2017 rakamlarını kontrol ettim ve kayıplardaki artış, bu oyuncuların çoğu için gelir artışını hala geride bırakıyor ve bu iki şeye işaret ediyor-

- Mevcut kullanıcılar platformda istenilen seviyelerde işlem yapmıyor.

- Yeni kullanıcılar beklendiği kadar hızlı çevrimiçi olmuyor.

Ve bu, ilk B2C e-ticaret girişiminin doğuşundan 10 yıl sonra.

2016 yılında Hindistan'da 60 milyon kişi çevrimiçi alışveriş yaptı. Bu, toplam internet kullanıcı tabanının yaklaşık %14'üdür.

Ve bu sayı ünlü e-ticaret sitelerinden alışveriş yapanlardan ve ayrıca Paytm'de 10-20 INR'ye şarj edenlerden oluşuyor (Pareto'nun prensibi, bence oranların iyi bir yaklaşıklığı olmalı).

Aslında, Hindistan'da e-ticaret sitelerinde ürün alışverişi yapan aylık yaklaşık 10 milyon kullanıcı var. Bu, 10-12 milyar dolar arasında herhangi bir yerde harcama yaptıktan sonra.

Rakamların değerinin ortaya çıkması zaman alır. E-ticaret şirketleri, son 10 yılda 15 milyar dolar harcayarak bir crore müşteri arasında bir alışkanlık olarak düzenli çevrimiçi satın alma yaratabilseydi, sonraki 10 crore insanı elde etmek daha zor olurdu. harcama konusundaki artan bilinç göz önüne alındığında.

Farklı ekonomik katmanları sıyırdığımızda adaptasyon daha da zorlaşıyor.

E-ticaret sektörü, önceki yıllardaki yüksek seviyelere kıyasla 2016 yılında %12 büyüdü.

İnternete giren kişiler ile internet üzerinden işlem yapan kişiler arasında çok büyük bir fark vardır.

100 INR internet paketine sahip 1000 INR değerinde bir akıllı telefon, etrafta gösterilen istatistiklerde sizi internet kullanıcısı olarak sayacaktır.

Ancak ödeme kapasitesi, daha geniş makroekonomik eğilimlere yansır.

GSYİH'nın kendisi %5-7 arasında büyüyor.

Milli gelir artışı yüzde 12 civarında.

Kişi başına elektrik tüketimi yüzde 5 artıyor.

Satılan otomobil sayısı yüzde 6 artıyor.

GSYİH'nın yüzdesi olarak hane halkı tasarrufları düşük bir seviyeye ulaştı.

Bu faktörlerin çoğunun doğrudan bir etkisi olmayabileceğine veya büyük bir nüfusla ilgili olduğu için işaretin biraz dışına çıkabileceğine katılıyorum.

Ama ne zaman 500 milyon kişinin internetten alışveriş yaptığını ve sektörün %30'luk bir büyüme göreceğini iddia eden bir araştırma raporu görsem kafam karışıyor.

Hint tüketici piramidinde aşağı doğru indikçe, saf oyun internet işletmelerinin bu seviyelerdeki insanların sorunlarını çözemeyebileceği görülüyor.

Ya müşteri için değerli bir teklif değil ya da şirketin kendisi için bir anlam ifade etmiyor.

E-ticaret, taksi çağırma, yemek teslimatı ve dijital ödemeler (toplu işlem) piramidin tepesine hitap ediyor ve Hindistan'ın ödeme kabiliyetine sahip internet kullanıcılarının yalan söylediği yer burası.

Ancak Uber/Ola'nın ötesindeki özel ulaşım durumunu ele alın. Orta/alt orta sınıf kitleye hitap eden oldukça az sayıda teknoloji etkin mekik/minibüs sağlayıcısı vardır.

Hiçbiri ölçek/birim ekonomisi cephesinde iyi durumda görünmüyor.

Pazar oluşturma zorlu bir görev olduğundan, yeni kurulan bir B2C internet şirketi erişiminin ötesine geçebilir ve kullanıcıları platformunda işlem yapmaları için getirebilir mi?

Pazarı Kazanmak İçin Harcayın

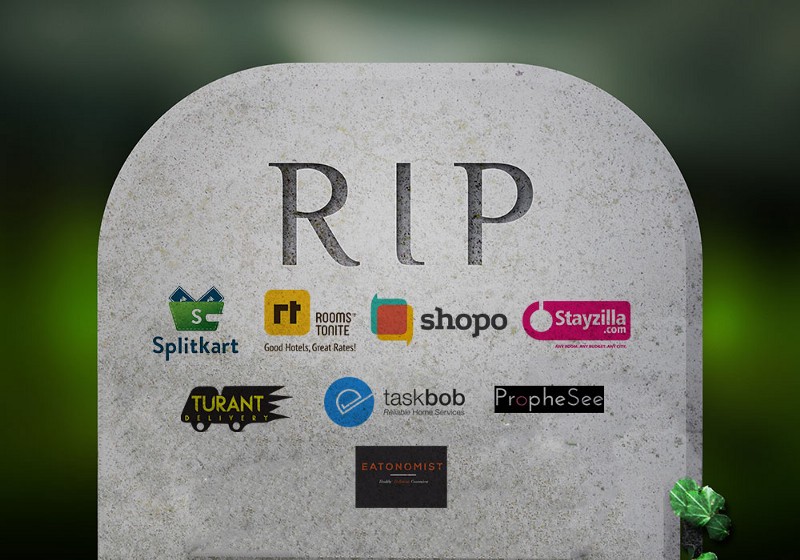

Moda ve teknoloji alanındaki üst düzey yöneticiler tarafından 2012 yılında kurulan Fashionara, Myntra gibi bir moda e-perakendecisiydi. Bir dizi seçim çerçevesi yatırımcısından yaklaşık 8 milyon dolar fon topladı.

Ancak, kötü zamanlarla karşılaştı ve dört yıl sonra kapandı.

Kaliteli ekip?

Kontrol.

İyi yatırımcılar?

Kontrol.

İşte kapatma hakkında bir makalenin söylediği şey-

Moda satan birçok start-up'tan biri olan Fashionara, işini indirimler yerine estetik ve üstün müşteri hizmetleri üzerinde büyütmeye çalıştı. Yeterli sayıda müşteri ilgilenmedi. 2015 yılında Fashionara, hayatta kalmak için bir flaş satış modeline geçti. Kısa bir süre sonra, firma yaralandı.

İdeal olarak, estetik ve üstün müşteri hizmetlerine odaklanmak, kalıcı işler inşa etmek için esastır, değil mi?

Sizin için tavsiye edilen:

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor...

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Dijital Pazarlama Platformu Logicserve Çantaları 80 INR Cr Finansmanı, LS Dig Olarak Yeniden Markala...

Bu neden işe yaramadı?

Çünkü Myntra bir roller coaster'daydı. 2014 yılında Flipkart ile birleşti ve tüm hesaplara göre defterlerinde oldukça fazla nakit vardı.

Amazon, 2013'te yumuşak bir lansman yaptı. 2014'ün ikinci yarısında modayı öne çıkarmaya başladı. Jeff Bezos, 1 milyar dolarlık bir taahhütte bulunma konusunda ciddiydi. Burada işini büyütmek için dolar.

Snapdeal ve Jabong gibi diğer yatay oyuncular, modanın kazançlı bir segment olduğunu anladılar.

Hepsinden öte, Fashionara'nın farklılaşması ona bir hendek sağlamadı (savunabilir avantaj).

Ancak aynı zamanda Tiger Global, LimeRoad'a destek verdi ve ona tutunması için bir ip verdi. LimeRoad'ın kendi zorlukları olabilir ama en azından hayatta kaldı.

Uzun vadeli oyunu sadece bankada parası olan oyuncular oynayabilir.

İnsanlar GMV'leri gösteriş ölçütleri ve birim ekonomisini akıl sağlığı ölçütleri olarak adlandırır. Ancak hepimizin kabul etmesi gerekiyor ki, internet girişimlerimizin ölçeklenmesini istiyorsak sermaye gerekli. Ve bu eğilimin spektrum boyunca gerçekleştiğini gördük.

Flipkart, yanan nakit paraya rağmen Snapdeal için teklif verebilecek durumdaydı. Myntra, Jabong'u satın alabilir.

Şimdi, 15 yıllık olası toplam pazar büyüklüğünü alırsanız, her sektörde 2-3 işletmeyi destekleyebiliriz. Ancak pratikte konuşursak, büyüme sürecinde, sürekli raund artıramayan şirketler, daha sonraki aşamalarda yatırımcılar, ölçek gösterebilen bir oyuncuyu desteklemek istedikleri için sistem tarafından atılacaktır.

Bunu kanıtlamak için 2013'te Fashionara'ya yatırım yapan bir yatırımcı 2014'te LimeRoad'a yatırım yaptı. Ya da kapanmasıyla ilgili olaylar nedeniyle çok fazla görünürlük kazanan Stayzilla örneğini ele alalım.

Kurucunun faaliyetlerini durdurduğu sırada yazdığı bir notta gizlenen bu paragraf, hayatta kalmak için sermayeye sahip olmanın önemini özetler:

2015'ten bu yana seyahat endüstrisinde yaygınlaşan iskontoya dayalı büyüme bu durumu daha da kötüleştirdi. Fiyatları eşleştirmek zorunda kaldığımız için, ne koyduğumuzu bile telafi edemedik ve sadece büyümeyi sürdürmek için çok büyük sermaye gereksinimine ihtiyaç duyduk.

İşte PepperTap'in kurucuları, neden kapatmak zorunda kaldıklarını açıklayan not:

“Uzun mesafe” için oradaydık. Bu, lojistik ve operasyon ekiplerimizde sürekli olarak tampon kapasite oluşturmamız gerektiği anlamına geliyordu. [….] İndirim gerekliliğiyle birleştiğinde, bu, her bir siparişte yaktığımız nakitin, yakın bir sonu görünmeden oldukça hızlı bir şekilde arttığı anlamına geliyordu.

Piyasanın gerçeği, en büyük savaş sandığına sahip olanın kazanmasıdır.

Ancak pazarın genişlemesinde yavaş olduğunu ve kapanmak zorunda kalan düzinelerce şirket olduğunu bilerek, şimdi başlayacak yeni oyuncuları destekleyen herhangi bir yatırımcımız olacak mı?

Not: Hindistan'daki Girişim Sermayesi yatırımcılarının karşılaştığı zorluklar hakkında bir makale yazdım . Her okuyucuya VC endüstrisini neyin yönlendirdiğine dair bir bakış açısı sağlar ve çalışmayı anlaşılması kolay bir şekilde bozar.

Daha Maliyetli Eko-Sistemler

Düzenli olarak etkileşimde bulunduğum bir portföy şirketi, birincil müşteri edinme kanallarından biri olarak Facebook pazarlamasını kullanıyor. Kurucu, bir gün beni aradığı zamana kadar dinleyicilerini hedeflemede iyi bir eldi.

'Facebook'ta çok fazla düşüş görüyorum. Bir süredir böyle' dedi.

İnternette biraz araştırma yaptım ve o alanda birkaç kişiyle konuştum. Ağımız aracılığıyla, rakiplerinden birinin yakın zamanda para topladığını ve çevrimiçi harcamasını artırdığını öğrendik.

Neyse ki, kurucunun devam eden başka girişimleri vardı ve işleri tekrar rayına oturttu.

Alıştırmanın sonunda fark ettiğim şey, çevrimiçi bir iş kurmanın maliyetinin arttığıydı.

Dijital kanallardan müşteri kazanımı örneğini ele alalım.

Facebook ve Google, bugün Hindistan'da tüm dijital reklamlara harcanan her 10 doların yedisini birlikte oluşturuyor. Çoğu girişim, potansiyel müşteri elde etmek için bu kanallara güvenir. Görünüşe göre, 2012'den beri, bazı sektörlerde adwords fiyatları üç ila beş kat arttı.

Şu anda Hindistan'da yatırımcıların favorisi olan bankacılık ve finansal teknolojide (fintech) şirketler tek bir tıklamayla 1.000 INR kadar harcama yapıyor.

Standart %3'lük bir dönüşüm oranı varsaysak bile, müşteri edinmenin çok büyük maliyetlerine bakıyoruz. Birden fazla oyuncu çoğunluğa atladıkça (B2C özelliği), bu maliyet artmaya devam edecek. Düşük ARPU (kullanıcı başına ortalama gelir) ve yavaşlayan reklam büyümesi, bu sosyal platformların kendi gelir fırsatlarını görmezden gelmemesini sağlar. Basit bir deyişle, satın alma maliyeti sadece artabilir.

Bunun gerçekleştiğini görebileceğiniz diğer alan yetenektir. Bir WSJ makalesi, üst düzey çalışanlar için yıllık artışların %30 ila %40 arasında olduğundan bahseder. Aşırı şişirilmiş maaşlar ve yeni başlayanların toplanan fonları yemekten nasıl endişe duydukları hakkında konuşuluyor.

Daha da şaşırtıcı olan, e-ticaret gibi sektörler düşüşe geçtiğinde bile maaşların düşmüyor olması.

Ayrıca, Hindistan ofislerini kuran veya Hindistan operasyonlarını genişleten bir sürü ÇUŞ'umuz var. Facebook, Google, Amazon, Microsoft ve benzerleri, bir girişimin kendisine çekmekten/elinde tutmaktan gurur duyacağı aynı kaynağı elde etmek için rekabet ediyor.

Mezunların %47'sinin işsiz olduğu bir ülkede, bir startup'ın bünyesinde barındırdığı 'işleri halledin' felsefesini benimseyen ilk %1-2'lik kesim bir prim yapacaktır.

Erken aşamadaki bir şirket bunu ödeyebilir mi?

Evet ise, ne pahasına?

Mevcut Oyuncuların Konsolidasyonu/Hareketleri

Bir ayı çalılıktan atlar ve iki yürüyüşçüyü kovalamaya başlar. İkisi de canı pahasına koşmaya başlar ama sonra biri koşu ayakkabılarını giymek için durur.

Arkadaşları, “Ne yapıyorsun? Bir ayıyı geçemezsin!”

Arkadaşı, “Ayıyı geçmem gerekmiyor; Sadece senden kaçmak zorundayım!"

Bu bir zil çalıyor mu?

Flipkart ve diğerleri?

Oyo vs Zo Odaları?

Grofers, PepperTap'e karşı mı?

Pazarların yeterince hızlı büyümemesiyle birlikte, belirli bir ölçeğe ulaşmış mevcut tüm oyuncular (devler?) bu stratejilerden birini veya her ikisini de takip ediyor.

- Çevrimiçi edinilen müşterileri konsolide edin ve alışkanlık oluşturma davranışını teşvik ederek onları platforma bağlayın. Müşteriden üretilen yaşam süresi değerini artırın.

- Çevrimdışı olup mağaza açarak nüfusun daha geniş bir kesimine ulaşmayı deneyin.

Ve bu onların lehine. Herkes, yakın zamanda para kazanmalarının beklenmediğini bilir ve teklif sepetlerine eklemeye devam etmek mantıklıdır.

Basitleştirmek için marka hatırlama diyebilir veya değerlemeleri haklı çıkarmak zorunda olduklarını söyleyebilirsiniz.

Ancak mesele şu ki, bu oyuncuların oyunlarında kalmaları gerekiyor. Rakiplerini geride bırakmaları gerekiyor. Ve ayakta kalan son kişi olmak zorundalar. İyi finanse edilen her oyuncu, hendeğini genişletmeye ve büyümemiş gibi görünen, değişen tüketici zevklerine ve geleceğe ilişkin belirsizliğe karşı kendilerini izole etmeye karar vermiştir. Bir müşteri edinme arayışında, internet üzerinden (platformlar arasında) sağlanan hizmetler için halihazırda ödeme yapan bir kullanıcıdan para kazanma/ilgilenmenin izini kaybetmek istemiyorlar.

Bu, en çok ödeme yapan kitle için konsolidasyondur.

Flipkart, Bookmyshow ve Swiggy'de hisse satın almak için görüşmelerde bulunuyor. Bir medya raporu ayrıca şirketin hiper yerel hizmetler firması UrbanClap ve mobilya perakendecisi Urban Ladder ile görüşmelerde bulunduğunu söyledi. Amazon'un BigBasket'i satın almasıyla ilgili görüşmeler de vardı. Alibaba da ilgileniyor gibi görünüyor.

Hindistan'daki abonelik işletmelerindeki artış bu stratejinin bir yan ürünü ve işe yarıyor gibi görünüyor - Amazon'daki siparişlerin %30'u halihazırda Prime müşterilerinden gelirken, Zomato kısa süre önce Zomato Gold'u piyasaya sürdü ve ilk hesaplara göre bir düşüş gördü. olağanüstü tepki.

Bireysel şirketler büyüdükçe, yatay bir yaklaşım benimseyecek ve teklifleri paketlemeye başlayacaklar.

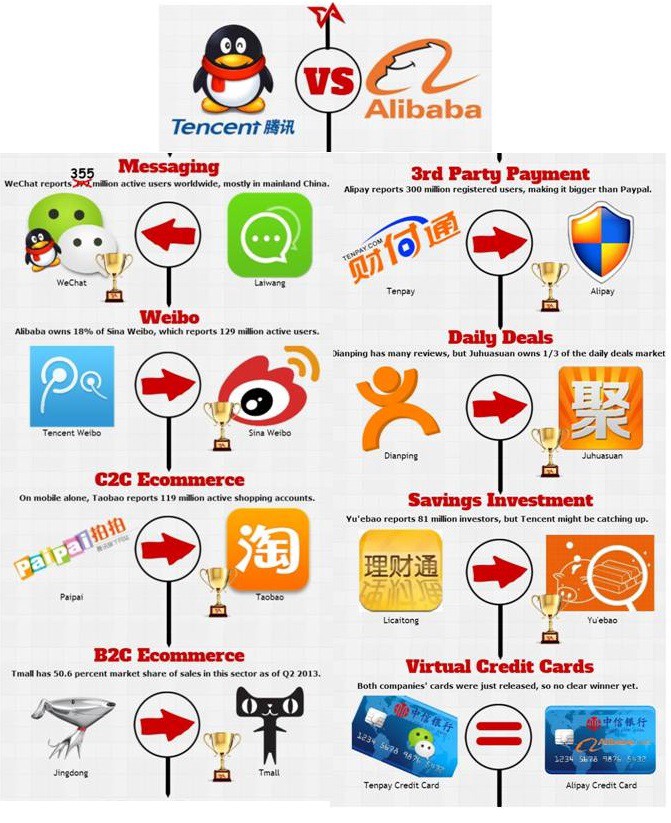

Çinlilerin mükemmelleştirdiği şey bu. Bu yüzden Tencent ve Alibaba devlerdir. Ve aynı senaryoyu tekrarlamak için Hindistan'da yatırımlar yapıyorlar.

Bu Hindistan'da Olmayı Bekliyor mu?

Şimdi, henüz net bir kazananı olmayan bir sektörü ele alalım.

P2P (Eşler arası) kredilendirme buna iyi bir örnek olmalıdır.

Hindistan'daki ilk P2P kredi platformu 2012'de başladı. Hindistan'da bu tür yaklaşık 30 platform var ve her çeyrekte bir çiftin ortaya çıktığını görüyorum. Tüm bu platformların toplam kredi defterleri 50 INR civarındadır (çevrimiçi müşteri edinmenin zorluğunu gösteren daha az hacim?).

Buradaki diğer model, platformların arka uçta bir banka veya NBFC ile bağlandığı ve kredileri verimli bir şekilde dağıttığı bir pazar modelidir.

Resmi bir tahmin olmamasına rağmen, medya raporlarına göre platform tarafından dağıtılan paranın 200-300 INR civarında olması gerekiyor.

Şimdi, birkaç şirket ölçek kazanmaya başladığında ve düzenleme netleştiğinde, bu oyuncular dolar çekmeye başlayacaktı. Ve sonra bir döngüye girer. Marjlar kredi değerinin %2-3'ü kadardır.

Uygulanabilir bir iş kurmak için yeterli mi? Daha büyük oyuncuların rekabeti ne olacak?

Paytm, kullanıcılarını cüzdanına aldı. Ardından e-ticarete adım attı. Şimdi, seyahat ve eğlence bileti rezervasyonlarına giriyor. Ardından bir ödeme bankası gelir. Dijital sigorta/kredi alanında kazançlı bir fırsat varsa, ekosisteminde bir tüketici olduğu için avantajlı bir başlangıç yapmayacak mı?

Düzenleme: Bu yazıyı yazarken Paytm, borç verme için ICICI ile ortaklığını duyurdu.

Benzer şekilde yatay büyüme diğer dikeylerde de görülmektedir. Byju, tekliflerini yalnızca bir CAT koçluk platformu olmaktan çıkardı ve şimdi tüm K-12 segmentinde faaliyet gösteriyor. Sadakat programları, alışılmış kullanım veya değişime direnç nedeniyle olabilir. Ancak müşterileri bu bağdan çekmek giderek zorlaşacak.

Ayrıca, Flipkart şu anda ayda 20–25 milyon dolar harcıyor - yaklaşan herhangi bir e-ticaret, bu miktarda paranın size getirebileceği ilerleme miktarıyla savaşabilir mi?

Eğitim teknolojisi sektörü tarafından alınan toplam finansmanın %81'i bu yıl yalnızca Byju'ya gitti ve bu yıl sağlık teknolojisi alanındaki toplam finansmanın yaklaşık %35'i Practo tarafından sağlandı.

Çevrimiçi satın alma bir kolaylıktan alışkanlığa dönüşürken, yeni bir girişimci bu eko-sisteme nasıl giriyor?

Dikey bir oyuncu ilk hamle avantajını kullanıp bölgenize girdiğinde ne yaparsınız?

Zaman geçtikçe, hendek o kadar aşılmaz hale gelir ki, o alanda hiçbir şey yapmaya çalışmamanız daha iyi olur mu?

Mevcut Çevrimdışı/Geleneksel Oyuncular Çevrimiçi Olur

Çevrimiçi perakendecilerin hedef pazarlarını genişletmek için çevrimdışı olmaya yönelik baskısını unutun. Teknoloji ve internet hakkındaki bilgilerimiz arttıkça, geleneksel kamu ve özel kurumlar dijital çözümleri benimsemeye başlıyor. Bu yeni girenler, onlara rekabet avantajı sağlayan bir güç unsuruna sahiptir.

Düzenleyici bir yön olabilir, hatta bir süredir işin içinde olma nedeniyle bilançodaki işlemlerden nakit akışına sahip olma özgürlüğü olabilir. Bankalar tarafından yönetilen ve merkez bankası tarafından desteklenen bir konsorsiyumun sezgisel ve müşterinin hassasiyetlerini dikkate alan bir uygulamaya sahip olacağı kimin aklına gelirdi?

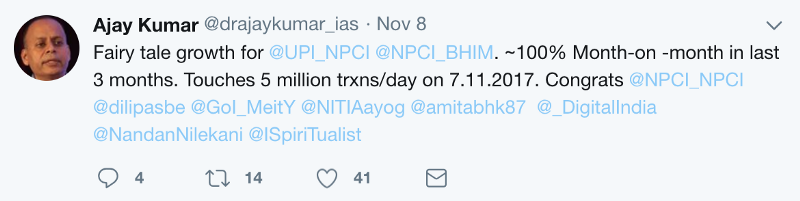

BHIM, PhonePe'nin beş ayda ulaştığı aynı sayıda indirmeyi 10 günde elde etti. Kısa bir süre içinde, BHIM uygulaması ödemeler alanında dikkate alınması gereken bir güç haline geldi ve hükümetin kendisi nakit geri ödemeler ve sevk ikramiyeleri veriyor!

Bununla da kalmayıp, uygulamanın 2.0 sürümü büyük ölçüde cüzdan işine zarar verme potansiyeline sahip. Yıllarca süren eleştirilerden sonra, IRCTC şimdi daha iyi bir kullanıcı deneyimi sağlamak için teklifini yükseltti.

Oteller ve havayolları, müşterilere diğer çevrimiçi seyahat platformlarında listelediklerinden ziyade kendi portallarında daha iyi teklifler sunuyor. Havayolu indirimleri, çevrimiçi medya portallarımızda ön sayfa haberi yapar. Tipik olarak her haber raporu bu sorumluluk reddi beyanını da yazdırır:

Teklif yalnızca Air India Ağı'nda gerçekleştirilen ve Air India web sitesi ve Air India mobil uygulaması aracılığıyla yapılan tüm uçuşlarda geçerlidir. Program hem tek yön hem de gidiş-dönüş rezervasyonları için geçerlidir.

Axis Bank, Freecharge'ı satın almak için harekete geçti. Hotstar, Star Group'un çalışmalarına yeni bir güç kattı. Myntra beni indirimli SMS bombardımanına tutuyorsa, Central ve Lifestyle da öyle. 1 mg'ın iletişim bilgilerime ihtiyacı varsa, MedPlus da öyle.

Sağlık, konaklama, perakende, eğlence gibi sektörlerdeki çoğu geleneksel işletme, sahip oldukları müşterilerin ne kendilerine ne de işlem yaptıkları platformlara sadık olmayan indirimli beslenen müşteriler olduğunu fark ediyor.

Bir ton B2B girişimi, bu tür geleneksel oyuncuları çevrimiçi hale getirme temaları etrafında kırpılıyor.

Müşterilerle iletişim kurmak için doğrudan bir kanala sahip olmak istiyorlar. Sadakat satın alacağını düşünürlerse, düzenli olarak fırsatlar ve indirimler göndermelerini veya daha iyi müşteri deneyimi sunmalarını sağlayacaklar.

Ve bu şirketler dijital varlıklarını artırdıkça, internet şirketlerinin bu alanda rekabet etmesi daha da zorlaşıyor.

Dirilen Kıvılcım?

O zaman B2C girişimlerinin başarılı olmasının bir yolu yok mu?

Bence var.

Müşteri kazanımı ve iş sunumunun birincil yolu olarak internetten uzaklaşmamız ve Hint duyarlılıklarının yeni başlayanlara sürdürülebilir bir avantaj sağlayabileceği alanlara bakmamız gerekiyor.

Ve ihtimallerin aşılabileceğini defalarca gösteren Hintli girişimciye inancım var.

Halihazırda yol gösteren firmalarımız var.

2001 yılında kurulan Matrimony.com, çevrimiçi çöpçatanlık ve evlilik hizmetleri sağlayıcısıdır. Eylül 2017'de halka arz edildi ve 3 milyona kadar aktif kullanıcıya ulaştı. Halka arz, yaklaşık 1.26 kat fazla talep aldı ve şu anda ~ INR 2.000 crore piyasa değeri var.

Omni-channel şu anda popüler bir kelime olabilir, ancak Bharat Matrimony, başlangıcından bu yana çevrimiçi varlığını tamamlamak için çevrimdışı merkezlere sahipti.

Kesin olan bir şey var ki, saf oyun internet modeli Hintli tüketicilerin (gelir seviyelerine göre) sorunlarının/ihtiyaçlarının çoğuna cevap olmayacak.

Yukarıdaki noktaları göz önünde bulundurarak inşa edebileceğimiz B2C işletmeleri hakkında fikir alışverişinde bulunmak ve sohbet oluşturmak için ayrı bir yazı yazmayı planlıyorum. Düşüncelerinizi ve görüşlerinizi duymak isterim.

[Uday Marepalli'nin bu gönderisi ilk olarak Medium'da yayınlanmıştır ve izin alınarak çoğaltılmıştır.]