Mengapa Kami Tidak Akan Melihat Startup Internet Konsumen Baru yang Sukses Dari India

Diterbitkan: 2017-11-22Meskipun Seperti Flipkart, Ola, Practo Telah Mengumpulkan Uang Dalam Jumlah Besar Tetapi Ini Tidak Dapat Dibaca Sebagai Tanda Peningkatan Untuk Seluruh Sektor

Saya mengobrol dengan seorang pendiri yang bersemangat di bidang fintech/kesehatan beberapa hari yang lalu. Mereka mengikuti model pinjaman pasar dan melakukan bisnis untuk pinjaman konsumen dalam ceruk vertikal dan meningkatkan putaran pertama modal eksternal mereka setahun yang lalu.

Dalam rentang waktu yang singkat, mereka berada di pasar untuk mencari jembatan.

Kebutuhan mereka?

Mereka mencoba mendapatkan orang secara online dan ekonominya tidak masuk akal. Pencarian online di domain mereka rendah dan tingkat konversi standar 1% untuk industri memastikan bahwa asumsi awal mereka salah dan biaya akuisisi pelanggan melonjak tinggi.

Sekitar waktu itu, Konklaf Produk Nasscom sedang berlangsung di Bengaluru.

Laporan tahunan yang mereka keluarkan menyatakan bahwa 47% dari 1000 startup baru aneh yang didirikan tahun ini berada di segmen B2B, meningkat dari 34% tahun lalu.

Pendanaan rata-rata untuk start-up B2B pada tahun 2017 mengalami peningkatan sebesar 5%, sementara pendanaan rata-rata B2C mengalami penurunan sebesar 10%.

Narasi yang lebih luas adalah semakin banyak konsumen yang dimasukkan dalam ekonomi digital. Sulit untuk menemukan artikel/dek yang berbicara tentang kisah pertumbuhan India yang tidak mengacu pada salah satu dari tiga kesamaan ini-

- Meningkatnya penetrasi smartphone yang membantu perusahaan mengakses/berkomunikasi dengan pelanggan.

- Meningkatnya jumlah pengguna internet yang membawa mereka ke dalam web konten dan perdagangan.

- Dividen demografis yang mengatakan 65% penduduk India berusia di bawah 35 tahun dan bersifat aspirasional.

Jika situasinya keren, mengapa kita melihat bisnis B2C tutup, Kapitalis Ventura bertaruh pada bisnis konsumen batu bata dan mortir, dan mendengar obrolan terus-menerus seputar penurunan harga?

Diberikan. Anda memiliki pemain seperti Tencent dan Softbank yang masuk dan mendorong modal dalam jumlah besar ke nama-nama teratas. Orang-orang seperti Flipkart, Ola dan Practo telah mengumpulkan uang sebesar miliaran dolar. Tapi membaca ini sebagai tanda kemajuan untuk seluruh sektor akan menjadi dugaan biasa.

Pertimbangkan pernyataan yang dibuat oleh CEO Flipkart Kalyan Krishnamurthy dalam wawancaranya dengan Mint pada bulan September:

Profitabilitas bukanlah prioritas tertinggi saat ini. Kami akan kembali masuk ke mode pembangunan pasar konsumen yang sangat jelas dan memperluas pasar.

Berdasarkan posisinya yang terdepan, ia dapat fokus pada perluasan pasar dengan membakar banyak uang.

Tetapi dengan meningkatnya fokus pada ekonomi unit dan profitabilitas dari perspektif investor, dapatkah startup yang didirikan hari ini mengharapkan kelonggaran semacam ini ?

Ketika saya membaca berita utama bahwa Paytm sedang dalam pembicaraan untuk membeli Little dan Nearbuy, saya hanya bertanya-tanya bahwa mungkin masih ada ruang lingkup.

Rencana Paytm untuk mengakuisisi perusahaan rintisan dalam penemuan kesepakatan dan sekop perdagangan. Kredit: Livemint

Jika Anda memulai perjalanan Anda hari ini, ada kemungkinan bahwa Anda mungkin tidak menjadi sebesar pemimpin pasar tetapi Anda dapat menetapkan diri Anda untuk menjadi target akuisisi yang panas.

“Tidak buruk”, pikirku.

Tapi kemudian, saya melihat baris ini:

Kedua perusahaan telah bersama-sama mengumpulkan lebih dari $80 juta modal dan sekarang dibeli sekitar $30 juta dalam apa yang merupakan campuran dari transaksi tunai-dan-saham.

Dan saya tidak bisa berhenti berpikir apakah ini adalah saat-saat terburuk untuk memulai sebuah perusahaan internet B2C?

Pasar Tidak Tumbuh Cukup Cepat

Semua orang membuat panggilan yang salah.

Ini adalah pernyataan yang dibuat oleh seorang VC ketika ditanya tentang keadaan pasar internet konsumen di India.

Sejujurnya, hal ini merupakan realisasi yang telah melanda banyak pengusaha dan investor.

Dari 41 perusahaan Internet konsumen swasta teratas di negara itu, hanya satu yang menghasilkan keuntungan pada tahun fiskal yang berakhir Maret 2016.

Saya memeriksa angka 2017 dan kenaikan kerugian masih melebihi kenaikan pendapatan untuk sebagian besar pemain ini yang menunjukkan dua hal-

- Pengguna yang ada tidak bertransaksi di platform ke level yang diinginkan.

- Pengguna baru tidak online secepat yang diharapkan.

Dan ini adalah 10 tahun setelah startup e-commerce B2C pertama lahir.

Pada tahun 2016, 60 juta orang berbelanja online di India. Itu sekitar 14% dari total basis pengguna internet.

Dan jumlah ini terdiri dari orang-orang yang berbelanja di situs e-niaga terkenal dan juga orang-orang yang mengisi ulang dengan INR 10–20 di Paytm (prinsip Pareto seharusnya merupakan perkiraan rasio yang baik menurut saya).

Faktanya, India baru saja mengumpulkan 10 juta pengguna bulanan yang berbelanja produk di situs e-niaga. Ini setelah menghabiskan antara $10–12 Miliar.

Butuh waktu untuk nilai angka untuk menendang. Jika perusahaan e-niaga dapat membuat pembelian online reguler sebagai kebiasaan di antara satu crore pelanggan dengan menghabiskan $15 Miliar dalam 10 tahun terakhir, 10 crore orang berikutnya akan lebih sulit didapat mempertimbangkan kesadaran yang meningkat tentang pengeluaran.

Saat kita mengikis lapisan ekonomi yang berbeda, adaptasi menjadi lebih sulit.

Sektor e-niaga tumbuh sebesar 12% pada tahun 2016 dibandingkan tertinggi di tahun-tahun sebelumnya.

Ada perbedaan besar antara orang yang datang online dan bertransaksi online.

Ponsel cerdas seharga INR 1000 dengan paket internet INR 100 akan menghitung Anda sebagai pengguna internet dalam statistik yang ditampilkan.

Tetapi kapasitas untuk membayar tercermin dalam tren ekonomi makro yang lebih luas.

PDB sendiri tumbuh antara 5-7%.

Pertumbuhan pendapatan nasional sekitar 12%.

Konsumsi listrik per kapita tumbuh sebesar 5%.

Jumlah mobil yang dijual tumbuh sebesar 6%.

Tabungan rumah tangga sebagai % dari PDB telah mencapai titik terendah.

Saya setuju bahwa sebagian besar faktor ini mungkin tidak memiliki dampak langsung atau mungkin sedikit melenceng karena berhubungan dengan populasi yang besar.

Tetapi setiap kali saya melihat laporan penelitian yang mengklaim bahwa 500 juta orang membeli secara online dan sektor ini akan melihat tingkat pertumbuhan 30%, saya terus menggaruk-garuk kepala.

Saat kita menelusuri piramida konsumen India, terlihat bahwa bisnis internet murni bermain mungkin tidak dapat menyelesaikan masalah orang-orang di level tersebut.

Itu juga bukan proposisi yang berharga bagi pelanggan dan juga tidak masuk akal secara bisnis bagi perusahaan itu sendiri.

E-niaga, panggilan taksi, pengiriman makanan, dan pembayaran digital (transaksi massal) semuanya melayani puncak piramida dan di sinilah pengguna internet India dengan kemampuan membayar berbohong.

Tapi ambil kasus transportasi pribadi di luar Uber/Ola. Ada beberapa penyedia shuttle/mini-bus berteknologi tinggi yang melayani audiens kelas menengah/menengah bawah.

Tak satu pun dari mereka tampaknya berhasil baik di bidang ekonomi skala/unit.

Dengan penciptaan pasar menjadi tugas yang berat, dapatkah perusahaan internet B2C yang baru dibentuk melampaui jangkauannya dan mendatangkan pengguna untuk bertransaksi di platformnya?

Habiskan Untuk Memenangkan Pasar

Didirikan pada tahun 2012 oleh seorang eksekutif senior di domain mode dan teknologi, Fashionara adalah e-tailer mode seperti Myntra. Ini mengumpulkan sekitar $8 juta dalam pendanaan dari satu set investor tenda.

Namun, itu mengalami masa-masa buruk dan ditutup setelah empat tahun.

Tim berkualitas?

Memeriksa.

Investor yang baik?

Memeriksa.

Inilah yang dikatakan sebuah artikel tentang penutupan-

Salah satu dari sekian banyak start-up yang menjual fashion, Fashionara mencoba mengembangkan bisnisnya pada estetika dan layanan pelanggan yang unggul daripada diskon. Tidak cukup pembeli yang tertarik. Pada 2015, Fashionara beralih ke model penjualan kilat untuk bertahan. Segera setelah itu, perusahaan itu bubar.

Idealnya, berfokus pada estetika dan layanan pelanggan yang unggul merupakan hal mendasar untuk membangun bisnis yang langgeng, bukan?

Direkomendasikan untukmu:

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Platform Pemasaran Digital Logicserve Bags Pendanaan INR 80 Cr, Berganti Nama Sebagai LS Dig...

Mengapa ini tidak berhasil?

Karena Myntra sedang naik roller coaster. Itu bergabung dengan Flipkart pada tahun 2014 dan dengan semua akun, memiliki cukup banyak uang di pembukuannya.

Amazon melakukan soft launching pada tahun 2013. Ini mulai menampilkan mode pada paruh kedua tahun 2014. Dan Jeff Bezos serius untuk memberikan $1 miliar. dolar untuk mengembangkan bisnisnya di sini.

Pemain horizontal lainnya seperti Snapdeal dan Jabong menemukan bahwa fashion adalah segmen yang menguntungkan.

Terlepas dari semua itu, diferensiasi Fashionara tidak memberikannya parit (keuntungan yang dapat dipertahankan).

Tetapi pada saat yang sama, Tiger Global mendukung LimeRoad dan memberinya tali untuk bertahan. LimeRoad mungkin memiliki tantangannya sendiri tetapi setidaknya bertahan.

Hanya pemain dengan uang di bank yang bisa memainkan permainan jangka panjang.

Orang-orang menyebut GMV sebagai metrik kesombongan dan ekonomi unit sebagai yang kewarasan. Tetapi kita semua perlu mengakui bahwa jika kita ingin startup internet kita berkembang, modal diperlukan. Dan kita telah melihat tren itu terjadi di seluruh spektrum.

Meskipun membakar uang, Flipkart berada dalam posisi untuk menawar Snapdeal. Myntra bisa membeli Jabong.

Sekarang, jika Anda mengambil total kemungkinan ukuran pasar 15 tahun ke depan, kami dapat mendukung 2-3 bisnis di setiap sektor. Tetapi secara praktis, dalam proses pertumbuhan, perusahaan yang tidak dapat meningkatkan putaran terus menerus akan dikeluarkan oleh sistem karena investor tahap selanjutnya ingin mendukung pemain yang dapat menunjukkan skala.

Untuk membuktikannya, seorang investor yang berinvestasi di Fashionara pada tahun 2013 berinvestasi di LimeRoad pada tahun 2014. Atau ambil kasus Stayzilla, yang mendapatkan banyak visibilitas karena insiden seputar penutupannya.

Paragraf ini terselip dalam catatan yang ditulis oleh pendiri ketika menutup operasinya merangkum pentingnya memiliki modal untuk bertahan hidup:

Hal ini semakin diperburuk oleh pertumbuhan berbasis diskon yang merajalela di industri perjalanan sejak tahun 2015. Dipaksa untuk menyesuaikan harga, kami bahkan tidak dapat mengembalikan apa yang kami masukkan, sehingga memerlukan kebutuhan modal yang sangat besar hanya untuk mempertahankan pertumbuhan.

Berikut adalah catatan pendiri PepperTap yang menjelaskan alasan mengapa mereka harus ditutup:

Kami berada di dalamnya untuk "jarak jauh". Ini berarti kami perlu terus membangun kapasitas penyangga di tim logistik dan operasi kami. […] Ditambah dengan kebutuhan untuk diskon, ini berarti bahwa uang tunai yang kami bakar untuk setiap pesanan meningkat agak cepat tanpa akhir yang terlihat.

Realitas pasar adalah bahwa orang dengan peti perang terbesar menang.

Tetapi mengetahui bahwa pasar lambat dalam ekspansinya, dan ada lusinan perusahaan yang harus ditutup, apakah ada investor yang mendukung pemain baru untuk memulai sekarang?

PS: Saya menulis artikel tentang tantangan yang dihadapi investor Modal Ventura di India. Ini memberi setiap pembaca perspektif tentang apa yang mendorong industri VC dan memecah pekerjaan dengan cara yang mudah dipahami.

Eko-Sistem yang Lebih Mahal

Perusahaan portofolio tempat saya berinteraksi secara teratur menggunakan pemasaran Facebook sebagai salah satu saluran akuisisi pelanggan utamanya. Pendirinya pandai menargetkan audiensnya sampai dia menelepon saya suatu hari-

'Saya melihat banyak penurunan di Facebook. Sudah seperti itu sejak lama', katanya.

Saya melakukan sedikit riset online dan berbicara dengan beberapa orang di ruang itu. Melalui jaringan kami, kami mengetahui bahwa salah satu pesaingnya baru-baru ini mengumpulkan uang dan meningkatkan pembelanjaan online-nya.

Untungnya, pendiri memiliki beberapa inisiatif lain yang sedang berjalan dan berhasil mengembalikan semuanya ke jalurnya.

Apa yang saya sadari di akhir latihan adalah bahwa biaya membangun bisnis online telah meningkat.

Ambil contoh akuisisi pelanggan melalui saluran digital.

Facebook dan Google bersama-sama menyumbang tujuh dari setiap $10 yang dihabiskan untuk semua iklan digital di India hari ini. Sebagian besar startup mengandalkan saluran ini untuk mendapatkan prospek. Rupanya, sejak 2012, harga adwords naik tiga hingga lima kali lipat di beberapa vertikal.

Di bidang perbankan dan teknologi keuangan (fintech), yang saat ini menjadi favorit investor di India, perusahaan menghabiskan sebanyak INR 1.000 untuk sekali klik.

Bahkan dengan asumsi tingkat konversi 3% standar, kami melihat biaya akuisisi pelanggan yang sangat besar. Saat banyak pemain ikut-ikutan (fitur B2C), biaya ini akan terus meningkat. ARPU (pendapatan rata-rata per pengguna) yang rendah dan pertumbuhan iklan yang melambat memastikan bahwa platform sosial ini tidak dapat mengabaikan peluang pendapatan mereka sendiri. Dengan kata sederhana, biaya akuisisi hanya bisa naik.

Area lain di mana Anda dapat melihat ini terjadi adalah bakat. Sebuah artikel WSJ menyebutkan bahwa kenaikan gaji tahunan sebesar 30% hingga 40% untuk karyawan top. Ada pembicaraan tentang gaji yang terlalu tinggi dan bagaimana para pemula khawatir hal itu memakan dana yang mereka kumpulkan.

Yang lebih mengejutkan adalah bahwa gaji tidak turun bahkan ketika sektor seperti e-commerce mengalami penurunan.

Juga, kami memiliki banyak perusahaan multinasional yang mendirikan kantor mereka di India atau memperluas operasi di India. Facebook, Google, Amazon, Microsoft, dan sejenisnya bersaing untuk mendapatkan sumber daya yang sama dengan yang akan dibanggakan oleh startup untuk menarik/mempertahankan.

Di negara di mana 47% lulusannya tidak dapat bekerja, 1-2% teratas yang mewujudkan filosofi 'menyelesaikan sesuatu' yang diwujudkan oleh startup akan mendapatkan premi.

Bisakah perusahaan tahap awal membayar itu?

Jika ya, berapa biayanya?

Konsolidasi/Pergerakan Pemain yang Ada

Seekor beruang melompat keluar dari semak dan mulai mengejar dua pejalan kaki. Mereka berdua mulai berlari untuk hidup mereka, tetapi kemudian salah satu dari mereka berhenti untuk memakai sepatu larinya.

Teman-temannya berkata, “Apa yang kamu lakukan? Kamu tidak bisa berlari lebih cepat dari beruang!”

Temannya menjawab, “Saya tidak perlu berlari lebih cepat dari beruang; Aku hanya harus berlari lebih cepat darimu!”

Apakah ini membunyikan bel?

Flipkart vs. yang lain?

Kamar Oyo vs. Zo?

Grofers vs. PepperTap?

Dengan pasar yang tidak tumbuh cukup cepat, semua pemain yang ada (raksasa?) yang telah mencapai tingkat skala tertentu mengikuti salah satu atau kedua strategi ini-

- Konsolidasikan pelanggan yang diperoleh secara online dan ikat mereka ke platform dengan mendorong perilaku pembentukan kebiasaan. Meningkatkan nilai waktu hidup yang dihasilkan dari pelanggan.

- Cobalah menjangkau segmen populasi yang lebih luas dengan offline dan membuka toko.

Dan ini menguntungkan mereka. Semua orang tahu bahwa mereka tidak diharapkan untuk menghasilkan uang dalam waktu dekat dan masuk akal untuk terus menambah sekeranjang penawaran mereka.

Anda dapat menyebutnya penarikan merek untuk menyederhanakannya atau mengatakan bahwa mereka harus membenarkan penilaian.

Tetapi intinya adalah bahwa para pemain ini harus tetap dalam permainan mereka. Mereka harus mengungguli pesaing. Dan mereka harus menjadi orang terakhir yang bertahan. Setiap pemain yang didanai dengan baik telah memutuskan untuk memperluas parit mereka dan melindungi diri mereka dari pasar yang tampaknya tidak tumbuh, mengubah selera konsumen dan ketidakpastian tentang masa depan. Dalam upaya untuk mendapatkan pelanggan, mereka tidak ingin kehilangan jejak untuk memonetisasi/melibatkan pengguna yang sudah membayar layanan yang disediakan melalui internet (di seluruh platform).

Ini adalah konsolidasi untuk audiens dengan bayaran tertinggi.

Flipkart sedang dalam pembicaraan untuk membeli saham di Bookmyshow dan Swiggy. Sebuah laporan media juga mengatakan bahwa perusahaan sedang dalam pembicaraan dengan perusahaan layanan hyperlocal UrbanClap, dan pengecer furnitur Urban Ladder. Ada juga pembicaraan tentang Amazon yang mengakuisisi BigBasket. Alibaba tampaknya juga tertarik.

Peningkatan bisnis berlangganan di India adalah produk sampingan dari strategi ini dan tampaknya berhasil- 30% dari pesanan di Amazon sudah datang dari pelanggan Prime, sementara Zomato baru-baru ini meluncurkan Zomato Gold dan menurut akun awal, telah melihat peningkatan respon yang fenomenal.

Ketika perusahaan individu menjadi besar, mereka akan mengambil pendekatan horizontal dan mulai menggabungkan penawaran.

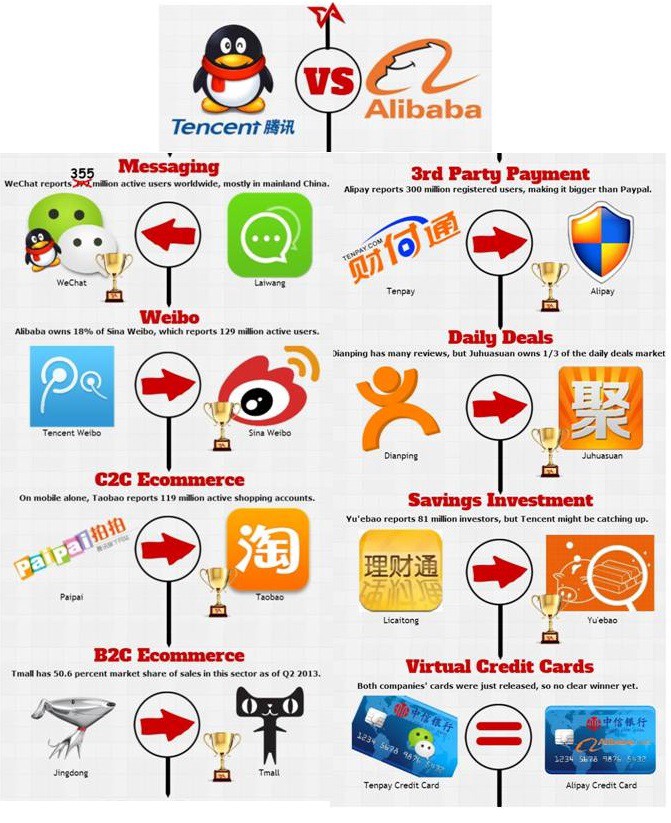

Itulah yang telah disempurnakan oleh orang Cina. Itu sebabnya Tencent dan Alibaba adalah raksasa. Dan mereka melakukan investasi di India untuk mengulangi pedoman yang sama.

Apakah Penantian Ini Akan Terjadi Di India?

Sekarang, mari kita ambil sektor yang belum memiliki pemenang yang jelas.

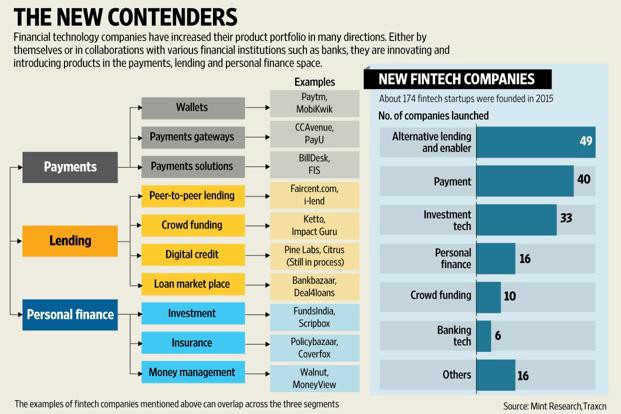

Pinjaman P2P (Peer to peer) harus menjadi contoh yang baik.

Platform pinjaman P2P pertama di India dimulai pada tahun 2012. Ada sekitar 30 platform semacam itu di India dan saya melihat beberapa bermunculan setiap kuartal atau lebih. Buku pinjaman dari semua platform ini digabungkan adalah sekitar INR 50 crores (volume yang lebih kecil menunjukkan kesulitan mendapatkan pelanggan secara online?).

Model lainnya di sini adalah model pasar di mana platform terikat dengan bank atau NBFC di backend dan menyebarkan pinjaman secara efisien.

Meskipun tidak ada perkiraan resmi, uang yang disebarkan oleh platform tersebut seharusnya sekitar INR 200–300 crores menurut laporan media.

Sekarang, saat beberapa perusahaan mulai mencapai skala dan dengan peraturan yang semakin jelas, para pemain ini akan mulai menarik dolar. Dan kemudian masuk ke dalam siklus. Margin berada pada 2-3% dari nilai pinjaman.

Apakah cukup untuk membangun bisnis yang layak? Bagaimana dengan persaingan dari pemain yang lebih besar?

Paytm telah memasukkan penggunanya ke dompetnya. Kemudian ia masuk ke e-commerce. Sekarang, itu masuk ke pemesanan tiket perjalanan dan hiburan. Sebuah bank pembayaran datang berikutnya. Jika ada peluang yang menggiurkan di bidang asuransi/peminjaman digital, tidakkah ia akan memulai karena memiliki konsumen dalam ekosistemnya?

Sunting: Saat saya menulis artikel ini, Paytm telah mengumumkan kemitraannya dengan ICICI untuk pinjaman.

Demikian pula, tumbuh secara horizontal terlihat di vertikal lainnya juga. Byju's memperluas penawarannya dari sekadar menjadi platform pelatihan CAT dan sekarang beroperasi di seluruh segmen K-12. Mungkin karena program loyalitas, penggunaan kebiasaan atau penolakan terhadap perubahan. Tetapi akan menjadi semakin sulit untuk menarik pelanggan dari ikatan ini.

Selanjutnya, Flipkart saat ini membakar $20–25 Juta per bulan — dapatkah e-niaga mendatang melawan jumlah kemajuan yang dapat Anda peroleh dengan jumlah uang tersebut?

81% dari keseluruhan pendanaan yang diterima oleh sektor teknologi pendidikan masuk ke Byju saja tahun ini dan sekitar 35% dari total pendanaan di bidang teknologi kesehatan tahun ini dikumpulkan oleh Practo.

Ketika membeli secara online berubah dari kenyamanan menjadi kebiasaan, bagaimana pendatang baru masuk ke ekosistem ini?

Apa yang Anda lakukan ketika beberapa pemain vertikal menggunakan keunggulan penggerak pertamanya dan masuk ke area Anda?

Seiring berjalannya waktu, akankah parit menjadi begitu tak tertembus sehingga Anda lebih baik tidak mencoba melakukan apa pun di ruang itu?

Pemain Offline/Tradisional yang Ada Sekarang Online

Lupakan dorongan pengecer online untuk offline guna memperluas target pasar mereka. Seiring dengan meningkatnya pengetahuan kita tentang teknologi dan internet, institusi publik dan swasta tradisional mulai merangkul solusi digital. Pendatang baru ini memiliki elemen kekuatan yang memberi mereka keunggulan kompetitif.

Ini bisa menjadi aspek peraturan atau bahkan kebebasan memiliki arus kas dari operasi di neraca berdasarkan berada dalam bisnis untuk sementara waktu. Siapa sangka konsorsium yang dipimpin oleh bank dan didukung oleh bank sentral akan menampilkan aplikasi yang intuitif dan mempertimbangkan kepekaan pelanggan?

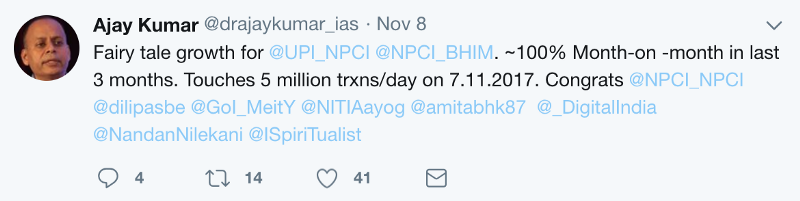

BHIM mencapai jumlah unduhan yang sama dalam 10 hari yang dicapai PhonePe dalam lima bulan. Dalam waktu singkat, aplikasi BHIM telah menjadi kekuatan yang harus diperhitungkan dalam lanskap pembayaran dan pemerintah sendiri memberikan cash back dan bonus referensi!

Tidak berhenti di situ, versi 2.0 dari aplikasi sebagian besar memiliki potensi untuk mengurangi bisnis dompet. Setelah bertahun-tahun gagal, IRCTC kini telah meningkatkan penawarannya untuk memberikan pengalaman pengguna yang lebih baik.

Hotel dan maskapai penerbangan memberikan penawaran yang lebih baik kepada pelanggan di portal mereka sendiri daripada apa yang mereka daftarkan di platform perjalanan online lainnya. Diskon maskapai membuat berita halaman depan di portal media online kami. Biasanya setiap laporan berita juga akan mencetak disclaimer ini:

Penawaran hanya berlaku di Semua penerbangan yang beroperasi di Jaringan Air India dan dipesan melalui situs web Air India, dan aplikasi seluler Air India. Skema berlaku untuk pemesanan satu arah dan pulang pergi.

Axis Bank masuk untuk membeli Freecharge. Hotstar telah menambahkan semangat baru pada upaya Star Group. Jika Myntra membombardir saya dengan SMS diskon, begitu juga Central dan Lifestyle. Jika 1 mg membutuhkan detail kontak saya, begitu juga MedPlus.

Sebagian besar bisnis konvensional di seluruh industri termasuk perawatan kesehatan, perhotelan, ritel, hiburan mencari tahu bahwa pelanggan yang mereka miliki adalah pelanggan yang diberi diskon yang tidak setia kepada mereka maupun platform tempat mereka bertransaksi.

Banyak perusahaan rintisan B2B yang menggunakan tema untuk membuat pemain tradisional seperti itu online.

Mereka ingin memiliki saluran langsung untuk berkomunikasi dengan pelanggan. Mereka akan memastikan bahwa mereka secara teratur mengirim penawaran dan diskon atau menawarkan pengalaman pelanggan yang lebih baik jika mereka pikir itu akan membeli loyalitas.

Dan ketika perusahaan-perusahaan ini meningkatkan kehadiran digital mereka, semakin sulit bagi perusahaan internet untuk bersaing di ruang itu.

Percikan yang Bangkit?

Apakah tidak ada cara bagi startup B2C untuk berhasil?

Saya pikir ada.

Hanya saja kita perlu menjauh dari internet sebagai sarana utama akuisisi pelanggan dan penyampaian bisnis dan melihat area di mana kepekaan India dapat memberikan keunggulan berkelanjutan bagi startup.

Dan saya memiliki keyakinan pada pengusaha India yang telah menunjukkan berkali-kali bahwa peluang dapat diatasi.

Kami sudah memiliki perusahaan yang telah menunjukkan jalannya.

Didirikan pada tahun 2001, Matrimony.com adalah penyedia layanan perjodohan dan pernikahan online. Ini IPO pada September 2017 dan mencatat hingga 3 juta pengguna aktif. IPO mengalami kelebihan permintaan sekitar 1,26 kali dan sekarang memiliki kapitalisasi pasar ~INR 2.000 crores.

Omni-channel mungkin menjadi kata buzz sekarang tetapi Bharat Matrimony memiliki pusat offline untuk melengkapi kehadiran online-nya sejak awal.

Satu hal yang pasti - model internet murni bermain tidak akan menjadi jawaban untuk sebagian besar masalah/kebutuhan konsumen India (di seluruh tingkat pendapatan).

Saya bermaksud untuk menulis bagian terpisah untuk menghasilkan percakapan dan bertukar ide tentang jenis bisnis B2C yang dapat kita bangun dengan mengingat poin-poin di atas. Akan senang mendengar pikiran dan pendapat Anda.

[Postingan oleh Uday Marepalli ini pertama kali muncul di Medium dan telah direproduksi dengan izin.]