ทำไมเราจะไม่เห็นการเริ่มต้นอินเทอร์เน็ตสำหรับผู้บริโภคใหม่ที่ประสบความสำเร็จจากอินเดีย

เผยแพร่แล้ว: 2017-11-22แม้ว่าจะชอบ Flipkart, Ola, Practo ได้เพิ่มจำนวนเงินมหาศาล แต่สิ่งนี้ไม่สามารถอ่านได้เนื่องจากสัญญาณของการเพิ่มขึ้นสำหรับภาคส่วนทั้งหมด

วันก่อนฉันกำลังคุยกับผู้ก่อตั้งที่หลงใหลในฟินเทค/เฮลธ์แคร์ พวกเขาปฏิบัติตามรูปแบบตลาดของการปล่อยสินเชื่อและทำธุรกิจกับสินเชื่อผู้บริโภคในแนวดิ่งและระดมทุนภายนอกรอบแรกเมื่อปีที่แล้ว

ภายในระยะเวลาอันสั้น พวกเขาอยู่ในตลาดที่ต้องการยกสะพานขึ้นรอบ

ความต้องการของพวกเขา?

พวกเขาพยายามหาคนออนไลน์และเศรษฐกิจไม่สมเหตุสมผล การค้นหาออนไลน์ในโดเมนของพวกเขาต่ำ และอัตรา Conversion มาตรฐาน 1% สำหรับอุตสาหกรรมนี้ทำให้มั่นใจได้ว่าสมมติฐานเริ่มต้นของพวกเขาผิดพลาดและต้นทุนการได้มาซึ่งลูกค้าพุ่งทะลุหลังคา

ในช่วงเวลานั้น การประชุม Nasscom Product Conclave ได้เกิดขึ้นในเบงกาลูรู

รายงานประจำปีที่พวกเขานำเสนอระบุว่า 47% ของสตาร์ทอัพหน้าใหม่แปลก ๆ จำนวน 1,000 รายที่ตั้งขึ้นในปีนี้อยู่ในกลุ่ม B2B ซึ่งเพิ่มขึ้นจาก 34% ในปีที่แล้ว

เงินทุนเฉลี่ยสำหรับการเริ่มต้นธุรกิจ B2B ในปี 2560 เพิ่มขึ้น 5% ในขณะที่เงินทุนเฉลี่ย B2C ลดลง 10%

การบรรยายที่กว้างกว่านั้นคือผู้บริโภคจำนวนมากขึ้นเรื่อยๆ ถูกรวมอยู่ในเศรษฐกิจดิจิทัล เป็นเรื่องยากที่จะหาบทความ/สำรับที่พูดถึงเรื่องราวการเติบโตของอินเดียที่ไม่ได้กล่าวถึงสิ่งใดสิ่งหนึ่งจากสามสิ่งนี้ที่เหมือนกัน-

- การรุกของสมาร์ทโฟนที่เพิ่มขึ้นซึ่งช่วยให้บริษัทเข้าถึง/สื่อสารกับลูกค้า

- จำนวนผู้ใช้อินเทอร์เน็ตที่เพิ่มขึ้นซึ่งนำพวกเขาเข้าสู่เว็บของเนื้อหาและการค้า

- การจ่ายเงินปันผลตามข้อมูลประชากรซึ่งระบุว่า 65% ของประชากรอินเดียมีอายุต่ำกว่า 35 ปีและเป็นผู้ที่มีแรงบันดาลใจ

หากสถานการณ์เลวร้ายมาก ทำไมเราจึงเห็นธุรกิจแบบ B2C ปิดตัวลง นักร่วมทุนเดิมพันในธุรกิจผู้บริโภคที่มีหน้าร้านจริง และได้ยินการพูดคุยอย่างต่อเนื่องเกี่ยวกับการลดราคาการประเมินมูลค่า

ได้รับ. คุณมีผู้เล่นเช่น Tencent และ Softbank เข้ามาและผลักดันเงินทุนจำนวนมหาศาลไปสู่ชื่ออันดับต้น ๆ ไลค์ของ Flipkart, Ola และ Practo ได้ระดมเงินจำนวนหลายพันล้านดอลลาร์ แต่การอ่านสิ่งนี้เป็นสัญญาณของการขาขึ้นของทั้งภาคส่วนจะเป็นการคาดเดาธรรมดา

พิจารณาคำแถลงที่ Kalyan Krishnamurthy CEO ของ Flipkart ให้สัมภาษณ์กับ Mint ในเดือนกันยายน:

การทำกำไรไม่ได้มีความสำคัญสูงสุดในปัจจุบัน เราจะเข้าสู่โหมดการสร้างตลาดผู้บริโภคที่ชัดเจนอีกครั้งและขยายตลาดอีกครั้ง

โดยอาศัยอำนาจตามตำแหน่งโพล มันสามารถมุ่งเน้นไปที่การขยายตลาดโดยการเผาเงินสดจำนวนหนึ่ง

แต่ด้วยการมุ่งเน้นที่เพิ่มขึ้นในด้านเศรษฐศาสตร์ต่อหน่วยและความสามารถในการทำกำไรจากมุมมองของนักลงทุน การเริ่มต้นที่จัดตั้งขึ้นในปัจจุบันสามารถคาดหวังความคล่องตัวแบบนี้ ได้หรือไม่?

เมื่อฉันอ่านพาดหัวข่าวที่ Paytm กำลังเจรจาเพื่อซื้อ Little และ Nearbuy ฉันแค่สงสัยว่าอาจมีขอบเขตอยู่

แผนของ Paytm ในการเข้าซื้อกิจการสตาร์ทอัพในการค้นพบข้อตกลงและการค้าจอบ เครดิต: Livemint

หากคุณเริ่มต้นการเดินทางในวันนี้ มีโอกาสที่คุณจะไม่ใหญ่เท่ากับผู้นำตลาด แต่คุณสามารถตั้งตัวเองให้กลายเป็นเป้าหมายการเข้าซื้อกิจการที่ร้อนแรงได้

“ไม่เลว” ฉันคิด

แต่แล้วฉันก็เห็นบรรทัดนี้:

ทั้งสองบริษัทได้ร่วมกันระดมทุนมากกว่า 80 ล้านดอลลาร์ และตอนนี้กำลังถูกซื้อออกไปราว 30 ล้านดอลลาร์ ซึ่งเป็นการผสมผสานระหว่างการทำธุรกรรมเงินสดและหุ้น

และฉันก็หยุดคิดไม่ได้ว่านี่เป็นช่วงเวลาที่แย่ที่สุดในการคิดที่จะเริ่มต้นบริษัทอินเทอร์เน็ตแบบ B2C หรือไม่

ตลาดไม่เติบโตเร็วพอ

ทุกคนโทรผิด

นี่เป็นคำแถลงของ VC เมื่อถูกถามเกี่ยวกับสถานะของตลาดอินเทอร์เน็ตสำหรับผู้บริโภคในอินเดีย

พูดตามตรง ประเด็นนี้เป็นความตระหนักที่เกิดขึ้นกับผู้ประกอบการและนักลงทุนจำนวนมาก

จากบริษัทอินเทอร์เน็ตสำหรับผู้บริโภคเอกชนชั้นนำ 41 แห่งของประเทศ มีเพียงบริษัทเดียวที่สร้างผลกำไรในปีงบประมาณสิ้นสุดในเดือนมีนาคม 2559

ฉันตรวจสอบตัวเลขในปี 2560 และการสูญเสียที่เพิ่มขึ้นยังคงแซงหน้ารายได้ที่เพิ่มขึ้นสำหรับผู้เล่นส่วนใหญ่เหล่านี้ซึ่งบ่งชี้ถึงสองสิ่ง -

- ผู้ใช้ที่มีอยู่ไม่ได้ทำธุรกรรมบนแพลตฟอร์มถึงระดับที่ต้องการ

- ผู้ใช้ใหม่ไม่ได้ออนไลน์เร็วอย่างที่คาดไว้

และนี่คือ 10 ปีหลังจากการเริ่มต้นอีคอมเมิร์ซ B2C ครั้งแรกเกิดขึ้น

ในปี 2559 ผู้คน 60 ล้านคนซื้อของออนไลน์ในอินเดีย นั่นคือประมาณ 14% ของฐานผู้ใช้อินเทอร์เน็ตทั้งหมด

และจำนวนนี้ประกอบด้วยผู้ที่ซื้อสินค้าบนเว็บไซต์อีคอมเมิร์ซที่มีชื่อเสียงและผู้ที่เติมเงินด้วย INR 10–20 บน Paytm (หลักการของ Pareto ควรเป็นอัตราส่วนโดยประมาณที่ดีในความคิดของฉัน)

อันที่จริง อินเดียมีผู้ใช้เพียงประมาณ 10 ล้านคนต่อเดือนที่ซื้อผลิตภัณฑ์บนเว็บไซต์อีคอมเมิร์ซ นี่คือหลังจากใช้จ่ายที่ใดก็ได้ระหว่าง 10–12 พันล้านดอลลาร์

ต้องใช้เวลาในการเพิ่มมูลค่าของตัวเลข หากบริษัทอีคอมเมิร์ซสามารถสร้างการซื้อออนไลน์ตามปกติให้กลายเป็นนิสัยในหมู่ลูกค้าหนึ่งสิบล้านรายด้วยการใช้จ่าย 15 พันล้านดอลลาร์ในช่วง 10 ปีที่ผ่านมา ผู้คนอีก 10 สิบล้านคนต่อไปจะยากขึ้น โดยพิจารณาจากจิตสำนึกที่เพิ่มขึ้นเกี่ยวกับการใช้จ่าย

เมื่อเราขูดรีดชั้นเศรษฐกิจต่างๆ ออกไป การปรับตัวก็ยากขึ้น

ภาคอีคอมเมิร์ซเติบโต 12% ในปี 2559 เทียบกับระดับสูงสุดในปีก่อนหน้า

มีความแตกต่างระหว่างผู้คนที่ออนไลน์และการทำธุรกรรมออนไลน์

สมาร์ทโฟนมูลค่า 1,000 รูปีอินเดียพร้อมแพ็กอินเทอร์เน็ต 100 รูปีอินเดียจะนับคุณเป็นผู้ใช้อินเทอร์เน็ตในสถิติที่แสดงอยู่

แต่ความสามารถในการจ่ายสะท้อนให้เห็นในแนวโน้มเศรษฐกิจมหภาคที่กว้างขึ้น

GDP เองกำลังเติบโตระหว่าง 5-7%

การเติบโตของรายได้ประชาชาติอยู่ที่ประมาณ 12%

ปริมาณการใช้ไฟฟ้าต่อหัวเพิ่มขึ้น 5%

จำนวนรถยนต์ที่จำหน่ายเพิ่มขึ้น 6%

เงินออมของครัวเรือนเป็น % ของ GDP ที่แตะระดับต่ำ

ฉันยอมรับว่าปัจจัยเหล่านี้ส่วนใหญ่อาจไม่ส่งผลกระทบโดยตรงหรืออาจไม่ตรงเป้าเล็กน้อยเนื่องจากเกี่ยวข้องกับประชากรจำนวนมาก

แต่ทุกครั้งที่ฉันเห็นรายงานการวิจัยที่อ้างว่ามีคนซื้อของออนไลน์กว่า 500 ล้านคน และภาคธุรกิจจะเห็นอัตราการเติบโต 30% ฉันก็ได้แต่เกาหัว

เมื่อเราลงไปที่ปิรามิดผู้บริโภคชาวอินเดีย จะเห็นได้ว่าธุรกิจอินเทอร์เน็ตล้วนๆ อาจไม่สามารถแก้ปัญหาของคนในระดับนั้นได้

ไม่ใช่ข้อเสนอที่มีคุณค่าต่อลูกค้าและไม่สมเหตุสมผลทางธุรกิจสำหรับตัวบริษัทเอง

อีคอมเมิร์ซ การเรียกแท็กซี่ การจัดส่งอาหาร และการชำระเงินทางดิจิทัล (ธุรกรรมจำนวนมาก) ล้วนแต่รองรับจุดสูงสุดของปิรามิด และนี่คือจุดที่ผู้ใช้อินเทอร์เน็ตของอินเดียมีความสามารถในการจ่ายเงิน

แต่เอากรณีของการขนส่งส่วนตัวเกิน Uber/Ola มีผู้ให้บริการรถรับ-ส่ง/รถมินิบัสที่ใช้เทคโนโลยีซึ่งให้บริการแก่ผู้ชมระดับกลาง/ล่างระดับกลางค่อนข้างมาก

ดูเหมือนว่าไม่มีใครทำได้ดีทั้งด้านเศรษฐศาสตร์ขนาด/หน่วย

ด้วยการสร้างตลาดเป็นงานที่ยากเย็นแสนเข็ญ บริษัทอินเทอร์เน็ตแบบ B2C ที่เพิ่งจัดตั้งขึ้นใหม่สามารถก้าวข้ามขอบเขตและดึงดูดผู้ใช้ให้ทำธุรกรรมบนแพลตฟอร์มของตนได้หรือไม่

ใช้จ่ายเพื่อชิงตลาด

Fashionara ก่อตั้งขึ้นในปี 2555 โดยผู้บริหารระดับสูงในวงการแฟชั่นและเทคโนโลยี โดยเป็นแม่ค้าออนไลน์ด้านแฟชั่นเช่นเดียวกับ Myntra มันระดมทุนได้ประมาณ 8 ล้านเหรียญสหรัฐจากกลุ่มนักลงทุนปะรำ

อย่างไรก็ตาม มีช่วงเวลาที่เลวร้ายและปิดตัวลงหลังจากสี่ปี

ทีมงานคุณภาพ?

ตรวจสอบ.

นักลงทุนที่ดี?

ตรวจสอบ.

นี่คือสิ่งที่บทความได้กล่าวเกี่ยวกับการปิด-

Fashionara หนึ่งในสตาร์ทอัพที่ขายแฟชั่นจำนวนมาก พยายามขยายธุรกิจด้วยความสวยงามและการบริการลูกค้าที่เหนือกว่า แทนที่จะใช้ส่วนลด มีผู้ซื้อที่สนใจไม่เพียงพอ ในปี 2015 Fashionara ได้พลิกโฉมโมเดลการขายแฟลชเพื่อความอยู่รอด หลังจากนั้นไม่นาน ความแน่นก็กลบเกลื่อน

ตามหลักการแล้วการเน้นที่ความสวยงามและการบริการลูกค้าที่เหนือกว่าเป็นพื้นฐานในการสร้างธุรกิจที่ยั่งยืนใช่ไหม

แนะนำสำหรับคุณ:

Metaverse จะพลิกโฉมอุตสาหกรรมยานยนต์อินเดียได้อย่างไร

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

สตาร์ทอัพอินเดียใช้ทางลัดในการไล่ล่าหาทุน

แพลตฟอร์มการตลาดดิจิทัล Logicserve ระดมทุน INR 80 Cr รีแบรนด์เป็น LS Dig...

ทำไมมันไม่ได้ผล?

เพราะมินตราอยู่บนรถไฟเหาะ มันรวมเข้ากับ Flipkart ในปี 2014 และโดยทุกบัญชีมีเงินสดอยู่ในหนังสือค่อนข้างน้อย

Amazon เปิดตัวอย่างนุ่มนวลในปี 2013 โดยเริ่มนำเสนอแฟชั่นในช่วงครึ่งหลังของปี 2014 และ Jeff Bezos จริงจังกับการทำเงิน 1 พันล้านดอลลาร์ ดอลลาร์เพื่อขยายธุรกิจที่นี่

ผู้เล่นแนวราบคนอื่นๆ เช่น Snapdeal และ Jabong พบว่าแฟชั่นเป็นส่วนที่ทำกำไรได้

เหนือสิ่งอื่นใด ความแตกต่างของ Fashionara ไม่ได้ทำให้เป็นคูน้ำ (ข้อได้เปรียบเชิงป้องกัน)

แต่ในช่วงเวลาเดียวกัน Tiger Global ได้สนับสนุน LimeRoad และให้เชือกสำหรับผูกไว้ LimeRoad อาจมีความท้าทายในตัวเอง แต่อย่างน้อยก็รอดชีวิตมาได้

เฉพาะผู้เล่นที่มีเงินในธนาคารเท่านั้นที่สามารถเล่นเกมระยะยาวได้

ผู้คนอ้างถึง GMVs ว่าเป็นตัวชี้วัดความไร้สาระและเศรษฐศาสตร์ต่อหน่วยเป็นความมีสติ แต่เราทุกคนต้องยอมรับว่าหากเราต้องการให้สตาร์ทอัพทางอินเทอร์เน็ตของเราเติบโตได้ เงินทุนก็เป็นสิ่งจำเป็น และเราได้เห็นแนวโน้มดังกล่าวเกิดขึ้นในทุกช่วงความถี่

แม้จะมีการเผาไหม้เงินสด แต่ Flipkart ก็อยู่ในฐานะที่จะเสนอราคาสำหรับ Snapdeal มินตราสามารถซื้อจาบงได้

ตอนนี้ หากคุณลดขนาดตลาดที่เป็นไปได้ทั้งหมด 15 ปี เราสามารถสนับสนุนธุรกิจ 2-3 แห่งในทุกภาคส่วน แต่ในทางปฏิบัติแล้ว ในกระบวนการของการเติบโต บริษัทที่ไม่สามารถเพิ่มรอบต่อเนื่องได้จะถูกขับออกจากระบบ เนื่องจากนักลงทุนในระยะต่อมาต้องการสนับสนุนผู้เล่นที่สามารถแสดงขนาดได้

เพื่อพิสูจน์ประเด็นนี้ นักลงทุนที่ลงทุนใน Fashionara ในปี 2013 ได้ลงทุนใน LimeRoad ในปี 2014 หรือใช้กรณีของ Stayzilla ซึ่งได้รับความสนใจอย่างมากจากเหตุการณ์รอบข้างที่ปิดตัวลง

ย่อหน้านี้ซ่อนอยู่ในบันทึกที่เขียนโดยผู้ก่อตั้งเมื่อปิดการดำเนินการสรุปความสำคัญของการมีเมืองหลวงเพื่อความอยู่รอด:

สิ่งนี้รุนแรงขึ้นอีกจากการเติบโตตามส่วนลดที่เพิ่มขึ้นในอุตสาหกรรมการท่องเที่ยวตั้งแต่ปี 2015 บังคับให้ตรงกับราคา เราไม่สามารถชดเชยสิ่งที่เราใส่เข้าไปได้ ทำให้ความต้องการเงินทุนขนาดใหญ่มากเพียงเพื่อรักษาการเติบโตไว้

นี่คือบันทึกของผู้ก่อตั้ง PepperTap ที่อธิบายเหตุผลว่าทำไมพวกเขาถึงต้องปิดตัวลง:

เราอยู่ในนั้นสำหรับ "ระยะไกล" นี่หมายความว่าเราจำเป็นต้องสร้างความจุบัฟเฟอร์อย่างต่อเนื่องในทีมโลจิสติกส์และปฏิบัติการของเรา [….] ประกอบกับความจำเป็นในการลดราคา นั่นหมายความว่าเงินสดที่เราใช้จ่ายในทุกๆ คำสั่งซื้อเพิ่มขึ้นอย่างรวดเร็วโดยไม่มีการสิ้นสุดในทันที

ความเป็นจริงของตลาดคือผู้ชายที่มีหีบสงครามที่ใหญ่ที่สุดเป็นผู้ชนะ

แต่เมื่อรู้ว่าตลาดขยายตัวได้ช้า และมีบริษัทหลายสิบแห่งที่ต้องปิดตัวลง เราจะมีนักลงทุนคนใดสนับสนุนผู้เล่นใหม่ที่กำลังเริ่มต้นอยู่ตอนนี้หรือไม่

PS: ฉันเขียน บทความ เกี่ยวกับความท้าทายที่นักลงทุน Venture Capital ในอินเดียต้องเผชิญ ช่วยให้ผู้อ่านทุกคนมีมุมมองเกี่ยวกับสิ่งที่ขับเคลื่อนอุตสาหกรรม VC และแบ่งการทำงานด้วยวิธีที่เข้าใจง่าย

Eco-Systems ที่มีราคาแพงกว่า

บริษัทพอร์ตโฟลิโอที่ฉันติดต่อด้วยเป็นประจำใช้การตลาดบน Facebook เป็นช่องทางการได้มาซึ่งลูกค้าหลักช่องทางหนึ่ง ผู้ก่อตั้งเป็นมือที่ดีในการกำหนดเป้าหมายผู้ชมของเขาจนกระทั่งวันหนึ่งเมื่อเขาโทรหาฉัน-

'ฉันเห็นการลดลงอย่างมากบน Facebook มันเป็นแบบนั้นมานานแล้ว' เขากล่าว

ฉันค้นคว้าข้อมูลทางออนไลน์เล็กน้อยและพูดคุยกับคนสองคนในพื้นที่นั้น ผ่านเครือข่ายของเรา เราพบว่าคู่แข่งรายหนึ่งของเขาเพิ่งระดมเงินและเพิ่มการใช้จ่ายออนไลน์ของเขา

โชคดีที่ผู้ก่อตั้งมีความคิดริเริ่มอื่นๆ เกิดขึ้นและได้ซื้อของต่างๆ กลับมาเป็นปกติ

สิ่งที่ฉันรู้เมื่อสิ้นสุดการฝึกคือต้นทุนในการสร้างธุรกิจออนไลน์เพิ่มขึ้น

นำตัวอย่างการหาลูกค้าผ่านช่องทางดิจิทัล

Facebook และ Google ร่วมกันคิดเป็นเงินเจ็ดจากทุกๆ 10 ดอลลาร์ที่ใช้ไปกับการโฆษณาดิจิทัลทั้งหมดในอินเดียในปัจจุบัน สตาร์ทอัพส่วนใหญ่พึ่งพาช่องทางเหล่านี้เพื่อให้ได้ลีด เห็นได้ชัดว่าตั้งแต่ปี 2012 ราคาของ AdWords เพิ่มขึ้นสามถึงห้าเท่าในบางประเภทธุรกิจ

ในด้านเทคโนโลยีการธนาคารและการเงิน (fintech) ซึ่งปัจจุบันเป็นที่ชื่นชอบของนักลงทุนในอินเดีย บริษัทต่างๆ ใช้จ่ายมากถึง 1,000 รูปีอินเดียในคลิกเดียว

แม้จะสมมติอัตราการแปลงมาตรฐาน 3% เรากำลังพิจารณาต้นทุนมหาศาลในการได้มาซึ่งลูกค้า ในขณะที่ผู้เล่นหลายคนกระโดดเข้าสู่ bandwagon (คุณสมบัติ B2C) ค่าใช้จ่ายนี้จะเพิ่มขึ้นเรื่อย ๆ ARPU ที่ต่ำ (รายได้เฉลี่ยต่อผู้ใช้) และการเติบโตของโฆษณาที่ช้าลงทำให้มั่นใจได้ว่าแพลตฟอร์มโซเชียลเหล่านี้ไม่สามารถเพิกเฉยต่อโอกาสในการสร้างรายได้ของตนเองได้ พูดง่ายๆ ก็คือ ต้นทุนในการได้มานั้นสูงขึ้นเท่านั้น

ด้านอื่นที่คุณเห็นสิ่งนี้เกิดขึ้นอยู่ในความสามารถ บทความของ WSJ ระบุว่าการขึ้นเงินเดือนประจำปีอยู่ที่ 30% ถึง 40% สำหรับพนักงานระดับสูง มีการพูดคุยกันเรื่องเงินเดือนที่สูงเกินจริงและการที่บริษัทสตาร์ทอัพกังวลว่ากำลังกินเงินที่หามาได้

สิ่งที่น่าประหลาดใจกว่านั้นคือเงินเดือนจะไม่ลดลงแม้ว่าภาคส่วนต่างๆ เช่น อีคอมเมิร์ซจะตกต่ำ

นอกจากนี้ เรามีบรรษัทข้ามชาติมากมายตั้งสำนักงานในอินเดียหรือขยายการดำเนินงานในอินเดีย Facebook, Google, Amazon, Microsoft และสิ่งที่พวกเขาชอบกำลังแข่งขันกันเพื่อให้ได้ทรัพยากรแบบเดียวกับที่สตาร์ทอัพภาคภูมิใจในการดึงดูด/รักษาไว้

ในประเทศที่บัณฑิต 47% ไม่มีงานทำ คน 1-2% อันดับต้น ๆ ที่รวบรวมปรัชญา "ทำสิ่งต่างๆ ให้สำเร็จ" ที่สตาร์ทอัพจะเป็นผู้กำหนดระดับพรีเมียม

บริษัทในระยะเริ่มต้นสามารถจ่ายได้หรือไม่?

ถ้าใช่ราคาเท่าไหร่?

การรวม/การย้ายผู้เล่นที่มีอยู่

หมีกระโดดออกจากพุ่มไม้และไล่ตามนักปีนเขาสองคน ทั้งคู่เริ่มวิ่งเพื่อเอาชีวิตรอด แต่แล้วหนึ่งในนั้นก็หยุดสวมรองเท้าวิ่ง

เพื่อนของเขาพูดว่า “คุณกำลังทำอะไรอยู่? คุณไม่สามารถเอาชนะหมีได้!”

เพื่อนของเขาตอบว่า “ฉันไม่ต้องวิ่งหนีหมี ฉันต้องเอาชนะคุณเท่านั้น!”

นี้สั่นระฆังหรือไม่?

Flipkart กับส่วนที่เหลือ?

Oyo กับ Zo Rooms?

Grofers กับ PepperTap?

เนื่องจากตลาดไม่เติบโตเร็วพอ ผู้เล่นที่มีอยู่ทั้งหมด (ยักษ์ใหญ่?) ที่มีระดับถึงระดับหนึ่งกำลังปฏิบัติตามกลยุทธ์เหล่านี้อย่างใดอย่างหนึ่งหรือทั้งสองอย่าง-

- รวมลูกค้าที่ได้มาทางออนไลน์และผูกมัดพวกเขาเข้ากับแพลตฟอร์มโดยกระตุ้นพฤติกรรมการสร้างนิสัย เพิ่มมูลค่าตลอดอายุการใช้งานจากลูกค้า

- ลองเข้าถึงกลุ่มประชากรที่กว้างขึ้นโดยออฟไลน์และเปิดร้าน

และนี่คือความโปรดปรานของพวกเขา ทุกคนรู้ดีว่าพวกเขาไม่ได้ถูกคาดหวังให้ทำเงินในเร็วๆ นี้ และมันสมเหตุสมผลแล้วที่จะเพิ่มข้อเสนอในตะกร้าของพวกเขา

คุณสามารถเรียกมันว่าการเรียกคืนแบรนด์เพื่อทำให้ง่ายขึ้นหรือบอกว่าพวกเขาต้องปรับมูลค่าให้เหมาะสม

แต่ประเด็นคือผู้เล่นเหล่านี้ต้องอยู่ในเกมของตน พวกเขาต้องเอาชนะคู่แข่ง และพวกเขาจะต้องเป็นคนสุดท้ายที่ยืนอยู่ ผู้เล่นที่ได้รับทุนดีทุกคนได้ตัดสินใจที่จะขยายคูเมืองและป้องกันตัวเองจากตลาดที่ดูเหมือนจะไม่เติบโต เปลี่ยนรสนิยมของผู้บริโภคและความไม่แน่นอนเกี่ยวกับอนาคต ในการแสวงหาลูกค้า พวกเขาไม่ต้องการที่จะสูญเสียการติดตามการสร้างรายได้/การมีส่วนร่วมกับผู้ใช้ที่ชำระค่าบริการผ่านอินเทอร์เน็ตแล้ว (ข้ามแพลตฟอร์ม)

นี่คือการรวมกลุ่มสำหรับผู้ชมที่จ่ายเงินสูงสุด

Flipkart กำลังเจรจาเพื่อซื้อหุ้นใน Bookmyshow และ Swiggy รายงานของสื่อยังระบุด้วยว่า บริษัทกำลังเจรจากับ UrbanClap บริษัทผู้ให้บริการ Hyperlocal และ Urban Ladder ผู้ค้าปลีกเฟอร์นิเจอร์ นอกจากนี้ยังมีการพูดถึง Amazon ในการเข้าซื้อกิจการ BigBasket อาลีบาบาก็สนใจเช่นกัน

การเพิ่มขึ้นของธุรกิจสมัครสมาชิกในอินเดียเป็นผลพลอยได้จากกลยุทธ์นี้ และดูเหมือนว่าจะได้ผล โดย 30% ของคำสั่งซื้อใน Amazon นั้นมาจากลูกค้าระดับไพร์มแล้ว ในขณะที่ Zomato เพิ่งเปิดตัว Zomato Gold และจากบัญชีเริ่มต้น ได้เห็น การตอบสนองที่มหัศจรรย์

เมื่อแต่ละบริษัทมีขนาดใหญ่ขึ้น พวกเขาจะใช้วิธีแนวนอนและเริ่มเสนอข้อเสนอแบบรวมกลุ่ม

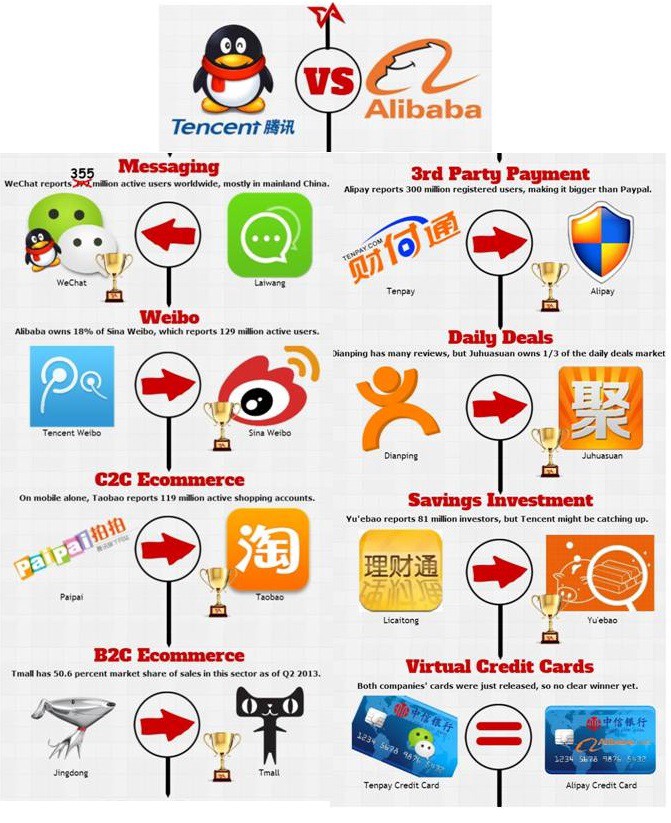

นั่นคือสิ่งที่คนจีนได้ทำให้สมบูรณ์ นั่นเป็นเหตุผลที่ Tencent และ Alibaba เป็นยักษ์ใหญ่อย่างที่พวกเขาเป็น และพวกเขากำลังลงทุนในอินเดียเพื่อทำซ้ำ playbook เดียวกัน

สิ่งนี้กำลังรอให้เกิดขึ้นในอินเดียหรือไม่?

ตอนนี้ ให้เราพิจารณาภาคที่ยังไม่มีผู้ชนะที่ชัดเจน

การให้กู้ยืมแบบ P2P (Peer to peer) ควรเป็นตัวอย่างที่ดี

แพลตฟอร์มการให้กู้ยืมแบบ P2P แรกในอินเดียเริ่มขึ้นในปี 2555 มีแพลตฟอร์มดังกล่าวประมาณ 30 แห่งในอินเดีย และฉันเห็นว่ามีสองสามแพลตฟอร์มปรากฏขึ้นทุกไตรมาส บัญชีเงินกู้ของแพลตฟอร์มทั้งหมดเหล่านี้รวมกันอยู่ที่ประมาณ INR 50 crores (ปริมาณน้อยกว่าที่แสดงความยากลำบากในการรับลูกค้าออนไลน์?)

อีกรูปแบบหนึ่งคือรูปแบบตลาดที่แพลตฟอร์มเชื่อมโยงกับธนาคารหรือ NBFC ในแบ็กเอนด์และกระจายสินเชื่ออย่างมีประสิทธิภาพ

แม้ว่าจะไม่มีการประเมินอย่างเป็นทางการ แต่เงินที่กระจายโดยแพลตฟอร์มควรอยู่ที่ประมาณ 200–300 สิบล้านรูปีตามรายงานของสื่อ

ตอนนี้ ช่วงเวลาที่บริษัทสองแห่งเริ่มบรรลุขนาดและด้วยกฎระเบียบที่ชัดเจนยิ่งขึ้น ผู้เล่นเหล่านี้จะเริ่มดึงดูดเงินดอลลาร์ แล้วมันก็เข้าสู่วัฏจักร มาร์จิ้นอยู่ที่ 2-3% ของมูลค่าเงินกู้

สร้างธุรกิจพอเพียงหรือไม่? แล้วการแข่งขันจากผู้เล่นรายใหญ่ล่ะ?

Paytm ได้นำผู้ใช้เข้าสู่กระเป๋าเงินแล้ว จากนั้นก็ก้าวเข้าสู่อีคอมเมิร์ซ ตอนนี้จะเข้าสู่การจองตั๋วการเดินทางและความบันเทิง ธนาคารการชำระเงินมาต่อไป หากมีโอกาสที่ร่ำรวยในพื้นที่ประกัน/สินเชื่อดิจิทัล จะไม่มีการเริ่มต้นเพราะมีผู้บริโภคในระบบนิเวศของตนหรือไม่

แก้ไข: ขณะที่ฉันเขียนบทความนี้ Paytm ได้ประกาศความ ร่วมมือ กับ ICICI สำหรับการให้ยืม

ในทำนองเดียวกัน การเติบโตในแนวนอนก็มีให้เห็นในแนวดิ่งอื่นๆ ด้วย Byju ขยายข้อเสนอจากการเป็นเพียงแพลตฟอร์มการฝึกสอนของ CAT และขณะนี้ดำเนินการทั่วทั้งกลุ่ม K-12 อาจเป็นเพราะโปรแกรมความภักดี การใช้งานตามปกติ หรือการต่อต้านการเปลี่ยนแปลง แต่จะยากขึ้นเรื่อยๆ ในการดึงลูกค้าออกจากข้อผูกมัดนี้

นอกจากนี้ Flipkart กำลังเผาผลาญ $20-25 ล้านต่อเดือน — อีคอมเมิร์ซที่กำลังจะมาถึงสามารถต่อสู้กับจำนวนความคืบหน้าที่จำนวนเงินที่คุณจะได้รับได้หรือไม่?

81% ของเงินทุนทั้งหมดที่ได้รับจากภาค ed-tech ไป Byju เพียงอย่างเดียวในปีนี้และประมาณ 35% ของเงินทุนทั้งหมดในพื้นที่เทคโนโลยีด้านสุขภาพในปีนี้ได้รับการระดมทุนโดย Practo

เมื่อการซื้อของออนไลน์เปลี่ยนจากความสะดวกสบายเป็นนิสัย ผู้เข้าร่วมรายใหม่จะบุกเข้าไปในระบบนิเวศนี้ได้อย่างไร

คุณจะทำอย่างไรเมื่อผู้เล่นแนวดิ่งใช้ประโยชน์จากผู้เสนอญัตติคนแรกของเขาและเข้ามาในพื้นที่ของคุณ?

เมื่อเวลาผ่านไป คูเมืองจะผ่านเข้าไปไม่ได้มากจนคุณไม่พยายามทำอะไรในพื้นที่นั้นเลยหรือ?

ผู้เล่นออฟไลน์/ดั้งเดิมที่มีอยู่มาออนไลน์

ลืมแรงผลักดันจากผู้ค้าปลีกออนไลน์ให้ออฟไลน์เพื่อขยายตลาดเป้าหมาย เมื่อความรู้ของเราเกี่ยวกับเทคโนโลยีและอินเทอร์เน็ตเพิ่มขึ้น สถาบันของรัฐและเอกชนแบบดั้งเดิมก็เริ่มหันมาใช้โซลูชันดิจิทัล ผู้เข้าแข่งขันรายใหม่เหล่านี้มีองค์ประกอบของความแข็งแกร่งที่ทำให้พวกเขาได้เปรียบในการแข่งขัน

อาจเป็นด้านกฎระเบียบหรือแม้กระทั่งเสรีภาพในการมีเงินสดหมุนเวียนจากการดำเนินงานในงบดุลโดยอาศัยการดำเนินธุรกิจมาระยะหนึ่ง ใครจะคิดว่ากลุ่มที่นำโดยธนาคารและได้รับการสนับสนุนจากธนาคารกลางจะมีแอพที่ใช้งานง่ายและคำนึงถึงความรู้สึกอ่อนไหวของลูกค้า

BHIM มีการดาวน์โหลดในจำนวนเท่ากันใน 10 วันที่ PhonePe โอเวอร์คล็อกในห้าเดือน ในช่วงเวลาสั้น ๆ แอพ BHIM ได้กลายเป็นแรงผลักดันในแนวการชำระเงินและรัฐบาลเองก็ให้เงินคืนและโบนัสผู้อ้างอิง!

ไม่หยุดแค่นั้น แอพเวอร์ชัน 2.0 ส่วนใหญ่มีศักยภาพที่จะสร้างบุ๋มในธุรกิจกระเป๋าเงิน หลังจากหลายปีแห่งความล้มเหลว IRCTC ได้อัปเกรดข้อเสนอเพื่อมอบประสบการณ์การใช้งานที่ดียิ่งขึ้น

โรงแรมและสายการบินเสนอข้อเสนอที่ดีกว่าให้กับลูกค้าบนพอร์ทัลของตนเอง มากกว่าที่จะนำเสนอบนแพลตฟอร์มการเดินทางออนไลน์อื่นๆ ส่วนลดสายการบินทำให้ข่าวหน้าแรกในพอร์ทัลสื่อออนไลน์ของเรา โดยปกติรายงานข่าวแต่ละฉบับจะพิมพ์ข้อจำกัดความรับผิดชอบนี้ด้วย:

ข้อเสนอใช้ได้เฉพาะกับทุกเที่ยวบินที่ให้บริการบนเครือข่าย Air India และจองผ่านเว็บไซต์ Air India และแอปพลิเคชันมือถือ Air India โครงการนี้ใช้ได้กับการจองทั้งแบบเที่ยวเดียวและไปกลับ

Axis Bank โฉบเข้าซื้อ Freecharge Hotstar ได้เพิ่มพลังใหม่ให้กับความพยายามของ Star Group ถ้ามินตราโจมตีฉันด้วย SMS ส่วนลด เซ็นทรัลและไลฟ์สไตล์ก็เช่นกัน หาก 1 มก. ต้องการรายละเอียดการติดต่อของฉัน MedPlus ก็เช่นกัน

ธุรกิจทั่วไปส่วนใหญ่ในอุตสาหกรรมต่างๆ เช่น การดูแลสุขภาพ การโรงแรม การค้าปลีก ความบันเทิง กำลังค้นหาว่าลูกค้าที่พวกเขามีคือลูกค้าที่มีส่วนลดซึ่งไม่ภักดีต่อพวกเขาหรือแพลตฟอร์มที่พวกเขาทำธุรกรรม

การเริ่มต้น B2B จำนวนมากกำลังครอบตัดธีมของการรับผู้เล่นแบบดั้งเดิมดังกล่าวทางออนไลน์

พวกเขาต้องการมีช่องทางในการสื่อสารกับลูกค้าโดยตรง พวกเขาจะตรวจสอบให้แน่ใจว่าพวกเขาส่งข้อเสนอและส่วนลดเป็นประจำหรือเสนอประสบการณ์ลูกค้าที่ดีขึ้นหากพวกเขาคิดว่ามันจะซื้อความภักดี

และในขณะที่บริษัทเหล่านี้เพิ่มสถานะดิจิทัลขึ้น บริษัทอินเทอร์เน็ตจะแข่งขันกันในพื้นที่นั้นได้ยากขึ้น

จุดประกายการฟื้นคืนชีพ?

ไม่มีทางที่การเริ่มต้น B2C จะประสบความสำเร็จหรือไม่?

ฉันคิดว่ามี

เป็นเพียงว่าเราต้องย้ายออกจากอินเทอร์เน็ตเป็นวิธีหลักในการได้มาซึ่งลูกค้าและการส่งมอบธุรกิจ และดูพื้นที่ที่ความรู้สึกอ่อนไหวของอินเดียสามารถให้การเริ่มต้นที่ยั่งยืน

และฉันมีศรัทธาในตัวผู้ประกอบการชาวอินเดียที่แสดงให้เห็นครั้งแล้วครั้งเล่าว่าสามารถเอาชนะได้

เรามีบริษัทที่ได้แสดงแนวทางไว้แล้ว

Matrimony.com ก่อตั้งขึ้นในปี 2544 เป็นผู้ให้บริการจัดหาคู่ออนไลน์และการแต่งงาน เสนอขายหุ้น IPO ในเดือนกันยายน 2560 และมีผู้ใช้งานมากถึง 3 ล้านคน IPO ถูกจองเกินประมาณ 1.26 ครั้ง และตอนนี้มีมูลค่าตามราคาตลาดอยู่ที่ ~INR 2,000 crores

ช่องทาง Omni อาจเป็นคำพูดที่ฉวัดเฉวียนในขณะนี้ แต่ Bharat Matrimony มีศูนย์ออฟไลน์เพื่อเสริมสถานะออนไลน์ตั้งแต่เริ่มก่อตั้ง

สิ่งหนึ่งที่แน่นอนคือ รูปแบบอินเทอร์เน็ตที่เล่นได้อย่างแท้จริงจะไม่เป็นคำตอบสำหรับปัญหา/ความต้องการของผู้บริโภคชาวอินเดียส่วนใหญ่ (ตามระดับรายได้)

ฉันตั้งใจจะเขียนแยกต่างหากเพื่อสร้างการสนทนาและแลกเปลี่ยนความคิดเห็นเกี่ยวกับประเภทของธุรกิจแบบ B2C ที่เราสามารถสร้างได้โดยคำนึงถึงประเด็นข้างต้น ชอบที่จะได้ยินความคิดและความคิดเห็นของคุณ

[โพสต์นี้โดย Uday Marepalli ปรากฏตัวครั้งแรกบนสื่อและทำซ้ำโดยได้รับอนุญาต]