L'IA dans l'assurance : relever les principaux défis du secteur

Publié: 2018-05-12L'intelligence artificielle dans l'assurance améliore l'expérience client de l'assurance à pas de géant

L'industrie de l'assurance est bien connue pour être la moins innovante en matière d'expérience client, ce qui entraîne des clients déçus et insatisfaits après leurs interactions. Néanmoins, les choses changent définitivement et l'intelligence artificielle dans l'assurance joue un rôle clé en perturbant l'ensemble du secteur et en améliorant à pas de géant l'expérience client de l'assurance.

Selon la 20e enquête de PwC auprès des PDG menée dans 39 pays, les plus grandes préoccupations qui pèsent aujourd'hui sur les 95 PDG du secteur de l'assurance sont le faible taux de prime, les taux d'intérêt modérés, l'évolution du comportement des consommateurs, la lenteur de la croissance économique, le besoin de réglementations et d'innovations technologiques et concurrence féroce sur le marché.

Ce qui stimule l'optimisme, cependant, pour ces compagnies d'assurance au milieu d'un chaos perturbateur, c'est le fait que la révolution numérique est partout, transformant de plus en plus les modèles commerciaux conventionnels et adoptant des solutions numériques telles que :

- Système de conseil basé sur un bot

- Commerce à la carte

- Logiciel de détection GPS

- Processus commerciaux automatisés

Approfondissons l'idée d'introduire l'intelligence artificielle dans le secteur de l'assurance et son impact sur les processus hérités actuels.

Scénario existant pour les compagnies d'assurance

Selon l'enquête du leader mondial de l'assurance EY qui a été menée auprès de plus de 100 entreprises -

- 79 % révèlent à regret qu'ils n'ont pas encore pensé à passer au numérique ou qu'ils sont en phase d'apprentissage

- 57 % ont déclaré qu'ils possédaient des modèles d'exploitation d'entreprise sans prise en charge des plateformes/solutions numériques

- 89 % ne mettent pas l'accent sur les interactions précédentes lorsqu'ils servent les clients avec des recommandations de produits/services

Cela montre à quel point le secteur de l'assurance a du mal à comprendre et à tirer parti des avancées numériques. L'enquête a également mis en lumière certains des principaux défis auxquels sont confrontés ces leaders de l'assurance. Certains d'entre eux sont:

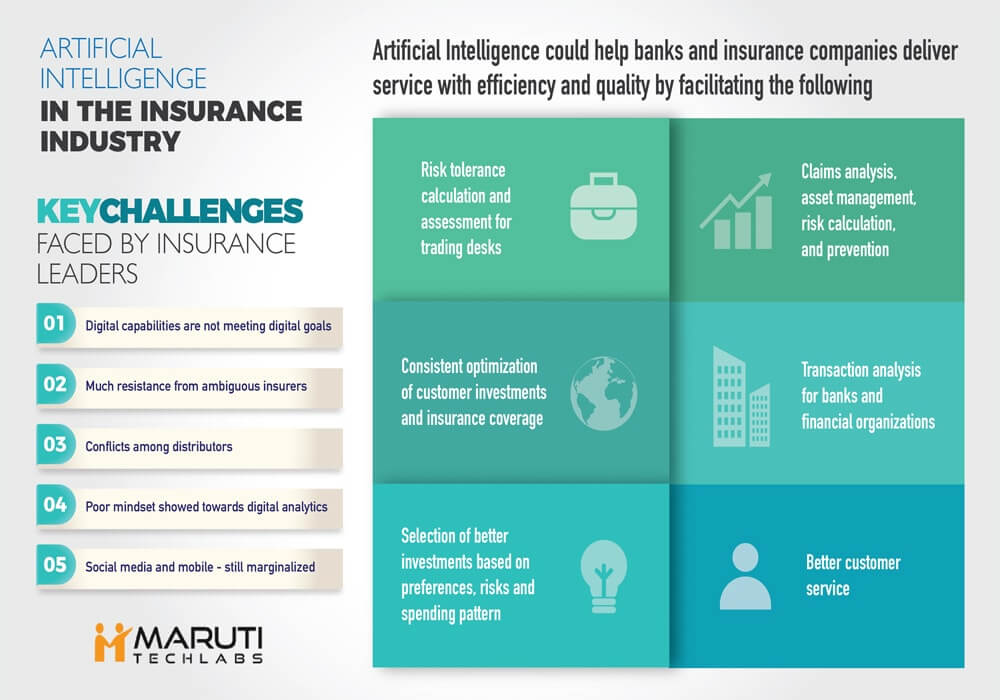

- Les capacités numériques ne répondent pas aux objectifs numériques

Sur une scène de leadership numérique mondial, les entreprises qui aspirent à faire l'expérience d'améliorations potentielles de leurs objectifs numériques n'ont pas réussi à atteindre les résultats souhaités. Certains d'entre eux admettent avoir atteint quelque part près de la cible. Cependant, ceux qui vantent les transformations numériques ne sont que 10 %.

- Résistance des assureurs ambigus

Certains des éléments négatifs qui entravent l'intégration de tout ce qui est numérique sont les processus hérités, la puissance technologique simple, l'approche non innovante, la lenteur de la livraison et d'autres contraintes internes. Les entreprises doivent encore surmonter leur ambiguïté et leur hésitation envers l'intelligence numérique pour découvrir de futures opportunités commerciales et un potentiel unique de croissance constante.

- Conflits entre distributeurs

Un autre facteur qui entrave la mise en œuvre du numérique dans le secteur de l'assurance est la résistance des canaux d'agents et des distributeurs. C'est pourquoi il est essentiel d'éliminer les inhibitions et de clarifier les réticences développées contre l'investissement dans le mouvement numérique. Avoir une proposition de valeur honnête pour améliorer l'expérience client peut aider à atténuer la tension.

- Mauvais état d'esprit envers l'analyse numérique

La segmentation des clients, l'analyse du comportement et la modélisation prédictive sont les moteurs modernes du potentiel marketing mis en mouvement par les technologies intelligentes basées sur les données. Sans installer des analyses performantes, il est impossible de tirer le maximum de valeur de la mise en œuvre de la stratégie numérique.

- Médias sociaux et mobile – encore marginalisés

À une époque où les appareils numériques sont indispensables, il est déraisonnable d'ignorer le pouvoir d'apporter des opérations d'assurance sur mobile et de rester connecté à un maximum de prospects grâce à la myriade de plateformes de médias sociaux. Étant donné que les réseaux sociaux contribuent à rendre vos efforts de marketing plus efficaces et à interagir avec le public féru de numérique, ils devraient faire partie intégrante de la numérisation de l'assurance.

Montée en flèche des coûts, de la concurrence et des attentes des consommateurs

Bien que les PDG de l'assurance soient conscients de l'annonce de la rupture numérique dans l'industrie, ce sera un tout nouveau défi de suivre ces changements révolutionnaires et de les voir au-delà de la simple intégration de la technologie moderne. Les solutions intelligentes doivent être suffisamment innovantes pour favoriser une meilleure relation client et offrir une expérience client d'une manière qui inspire l'équilibre indispensable entre les attentes naissantes du marché et l'optimisation des coûts.

En dehors de ceux-ci, un autre point de pression provient des nouveaux entrants InsurTech qui donnent lieu à une concurrence féroce en créant des solutions abordables pour atteindre et servir les clients. Ce qui est relaxant, c'est que pour surmonter ce défi, les leaders de l'industrie sont prêts à adopter de nouvelles possibilités innovantes et à apprécier le rôle de la créativité dans l'évolution des processus et à devenir une marque appréciée sur le marché financier.

Recommandé pour vous:

Les entrepreneurs ne peuvent pas créer de startups durables et évolutives via "Jugaad": Cit ...

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

L'intelligence artificielle dans le secteur de l'assurance

L'idée que les technologies numériques gouvernent le marché financier n'est pas nouvelle depuis que le Nasdaq a établi à ses débuts un réseau connecté sécurisé de pupitres de négociation pour les enregistrements de données clients intégrés. À cette époque, de nombreuses sociétés financières et banques mondiales utilisaient des cartes perforées et un système informatique de base pour surveiller les activités des clients. Par conséquent, le concept d'intelligence artificielle dans l'industrie de l'assurance analysant les données, anticipant les résultats et aidant à la prise de décision n'est pas une fiction futuriste.

L'IA pourrait aider les banques et les agences d'assurance à fournir un service efficace et de qualité, comme elle l'a fait pour les principaux leaders d'autres secteurs tels que l'hôtellerie, la santé et les processus de service client. L’adoption de l’IA peut faciliter :

- Analyse des dommages causés par une catastrophe soudaine

- Calcul et évaluation de la tolérance au risque pour les pupitres de négociation

- Analyse des transactions pour les banques et les organismes financiers

- Sélection de meilleurs investissements en fonction des préférences, des risques et des habitudes de dépenses

- Optimisation constante des investissements des clients et de la couverture d'assurance

Grâce à sa capacité prédictive évoluée, l'IA fonctionne de manière transparente avec les guichets automatiques, les paiements mobiles et le traitement des réclamations en ligne. Il aide les personnes connectées numériquement à prendre des décisions plus rapides et plus intelligentes en améliorant la transparence dans l'interprétation des données.

Par exemple, les familles qui nourrissent des préoccupations majeures en matière de sécurité financière en phase de retraite peuvent opter pour des décisions d'investissement telles que les plans 401 (k) qui garantissent une immense sécurité. Le puissant travail de réflexion analytique de l'IA peut guider les clients tout en prenant des décisions d'investissement judicieuses qui intègrent leur potentiel de risque maximum, les préférences de primes et le maintien des sources de financement pour 401(k) en suggérant des améliorations dans leurs dépenses hebdomadaires ou mensuelles. Les solutions d'IA peuvent également faciliter les décisions d'investissement et la couverture d'assurance des clients en dehors de la retraite.

Opportunités alimentées par l'IA pour le marché de l'assurance

Malgré le fait qu'il est difficile d'anticiper la pleine utilisation de l'intelligence artificielle dans le secteur de l'assurance et de remplacer des actions spécifiques par des machines intelligentes automatisées, les leaders du marché sont optimistes et confiants lorsqu'il s'agit de récolter les avantages que cela implique. Une étude prometteuse d'Accenture et de Frontier Economics a affirmé que l'IA augmenterait la productivité du travail de 10 à 40 % dans 11 pays industrialisés occidentaux et au Japon d'ici 2035. Si cette projection optimiste est vraie, la croissance économique devrait doubler d'ici 2035.

Compte tenu du scénario actuel, les produits basés sur l'IA comprendront une couverture d'assurance pour les voitures intelligentes sans conducteur, les capteurs et usines intelligents et les dommages causés par la cybercriminalité. En outre, l'IA renforcera également des processus importants tels que l'analyse des sinistres, la gestion des actifs, le calcul des risques et la prévention. Par exemple, l'analyse des dommages matériels peut être effectuée grâce au traitement d'image faisant partie de l'intelligence artificielle dans l'assurance. La même machine peut être utilisée pour prendre une décision éclairée sur les investissements basés sur des algorithmes intelligents.

Alors que les secteurs financiers regorgent d'une abondance sans précédent de données financières, d'assurance et d'investissement, la nécessité d'intégrer l'intelligence artificielle dans le secteur de l'assurance peut entraîner une toute nouvelle croissance pour ce secteur. Les puissants outils de gestion des données de l'intelligence artificielle peuvent aider les gens à évaluer et à naviguer dans les pyramides de données tout en aidant les entreprises à créer des expériences client intuitives et interactives. Avec l'avancée constante de l'IA, son rôle deviendra somptueux pour révolutionner l'industrie de l'assurance et l'amener au niveau supérieur.

En un mot, voici quelques bons domaines cibles où l'intelligence artificielle peut avoir un impact significatif et devenir transformatrice pour l'industrie de l'assurance dans son ensemble -

A. Coût et intimité client

L'adoption de ces changements technologiques axés sur les processus n'est pas seulement aussi simple et claire que l'introduction de nouvelles technologies, mais il s'agit également d'aborder de manière innovante l'idée d'améliorer l'intimité client pour répondre aux attentes du marché en évolution rapide et ajuster les contraintes liées aux coûts.

B. Concurrence et pression du marché

En raison de la pression accrue et de la concurrence sur le marché environnante des entrants InsurTech légers et agiles, les entreprises établies doivent être prêtes à en découdre et à améliorer leurs méthodes pour se rapprocher des clients tout en réduisant efficacement la rigueur des coûts et des prix.

C. Innovations, défis et possibilités futures

Avec un marché numériquement perturbé, il est difficile de simplement capitaliser sur l'innovation fondamentale et les marges communes d'optimisation des coûts lorsqu'il s'agit d'améliorer la croissance et les revenus. Cependant, les assureurs relèvent le défi de manière positive puisque 67 % des leaders de l'industrie (selon un rapport de PwC) sont heureux d'adopter de nouvelles possibilités axées sur l'IA et trouvent la créativité et l'innovation essentielles à leur croissance organisationnelle.

D. Humains et machines bien synchronisés

Les PDG du secteur de l'assurance (près de 61 %) sont également au coude à coude lorsqu'il s'agit d'obtenir des avantages concurrentiels grâce au fonctionnement synchronisé des humains et des machines en appliquant leurs efforts combinés au sein d'une main-d'œuvre commune. Ces avancées de la nouvelle ère et les capacités de l'IA promettent de rajeunir les éléments orthodoxes de l'industrie de l'assurance telle que nous la voyons actuellement et de favoriser une «plate-forme d'accélération de la croissance» bien organisée, intelligente et confiante qui s'étend loin des frontières des coûts, de la concurrence, et la satisfaction des clients.

Le secteur de l'assurance s'est empêtré dans des pratiques dépassées depuis un certain temps maintenant. Cependant, la fusion d'une nouvelle vague de processus de réflexion et de technologie d'IA a le potentiel de changer complètement l'expérience client pour fournir un excellent service d'une manière qui résonne avec les clients modernes.

Étant donné que la discussion ci-dessus suscite beaucoup de curiosité et d'intérêt quant à la façon dont l'IA peut satisfaire la promesse de faire progresser le secteur de l'assurance, le prochain blog nous mènera à la découverte de diverses opportunités et solutions avec lesquelles l'IA perturbe le marché.