Sztuczna inteligencja w ubezpieczeniach: sprostanie kluczowym wyzwaniom branży

Opublikowany: 2018-05-12Sztuczna inteligencja w ubezpieczeniach poprawia doświadczenie klienta ubezpieczeniowego skokowo

Branża ubezpieczeniowa jest powszechnie znana jako najmniej innowacyjna, jeśli chodzi o wrażenia klientów, co powoduje, że klienci są rozczarowani i niezadowoleni z ich interakcji. Niemniej jednak, rzeczy zdecydowanie się zmieniają, a sztuczna inteligencja w ubezpieczeniach odgrywa kluczową rolę w zakłócaniu całej branży i poprawianiu doświadczeń klientów ubezpieczeniowych w zawrotnym tempie.

Według ankiety przeprowadzonej przez PwC 20. CEO, przeprowadzonej w 39 krajach, największe obawy, jakie budzą dziś 95 prezesów sektora ubezpieczeniowego, to niska składka, łagodne stopy procentowe, zmieniające się zachowania konsumentów, powolny wzrost gospodarczy, potrzeba regulacji i innowacji technologicznych oraz niesamowita konkurencja na rynku.

Jednak tym, co napawa optymizmem w przypadku tych firm ubezpieczeniowych w obliczu ogromnego chaosu, jest fakt, że rewolucja cyfrowa jest wszędzie, w coraz większym stopniu przekształcając konwencjonalne modele biznesowe i przyjmując rozwiązania cyfrowe, takie jak:

- System porad oparty na botach

- Handel na zasadzie płatności zgodnie z rzeczywistym użyciem

- Oprogramowanie do wykrywania GPS

- Zautomatyzowane procesy biznesowe

Zagłębmy się dalej w ideę wprowadzenia sztucznej inteligencji w branży ubezpieczeniowej i jej wpływ na dotychczasowe procesy.

Istniejący scenariusz dla firm ubezpieczeniowych

Według badania globalnego lidera ubezpieczeń EY, przeprowadzonego na ponad 100 firmach –

- 79% z żalem przyznaje, że jeszcze nie myśli o przejściu na technologię cyfrową lub jest w fazie uczenia się

- 57% stwierdziło, że posiada modele biznesowe, które nie obsługują platform/rozwiązań cyfrowych

- 89% nie kładzie nacisku na wcześniejsze interakcje podczas obsługiwania klientów rekomendacjami produktów/usług

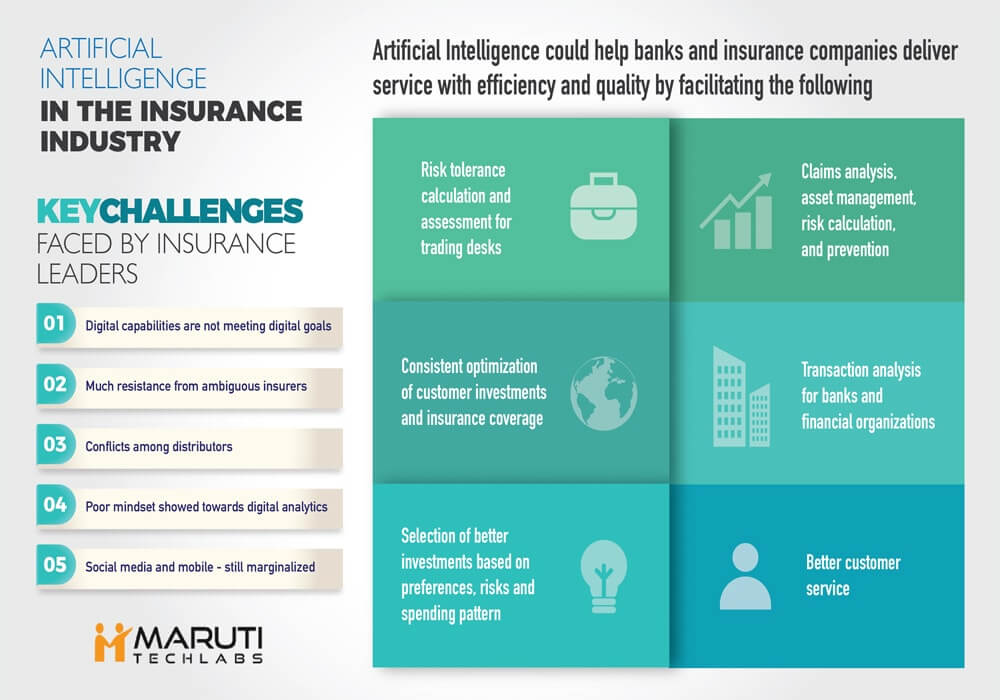

To pokazuje, jak branża ubezpieczeniowa stara się zrozumieć i wykorzystać postęp cyfrowy. Badanie naświetliło również niektóre z kluczowych wyzwań, przed którymi stoją ci liderzy ubezpieczeń. Niektórzy z nich są:

- Cyfrowe możliwości nie spełniają cyfrowych celów

Na etapie globalnego przywództwa cyfrowego firmy aspirujące do potencjalnej poprawy swoich celów cyfrowych nie osiągnęły pożądanych rezultatów. Niektórzy z nich przyznają się do dotarcia gdzieś blisko celu. Jednak tych, którzy szczycą się cyfrowymi transformacjami, to tylko 10%.

- Opór niejednoznacznych ubezpieczycieli

Niektóre z negatywnych elementów, które utrudniają integrację wszystkich rzeczy cyfrowych, to starsze procesy, zwykła moc techniczna, nieinnowacyjne podejście, powolne dostarczanie i inne wewnętrzne ograniczenia. Firmy wciąż muszą przezwyciężyć swoje niejasności i wahania dotyczące cyfrowej inteligencji, aby odkryć przyszłe możliwości biznesowe i wyjątkowy potencjał stałego wzrostu.

- Konflikty między dystrybutorami

Kolejnym czynnikiem utrudniającym wdrożenie cyfrowe w sektorze ubezpieczeniowym jest opór ze strony kanałów agentów i dystrybutorów. Dlatego konieczne jest wyeliminowanie zahamowań i wyjaśnienie wątpliwości powstałych w stosunku do inwestycji w ruch cyfrowy. Posiadanie uczciwej propozycji wartości w celu poprawy obsługi klienta może pomóc złagodzić napięcie.

- Słabe nastawienie na analitykę cyfrową

Segmentacja klientów, analiza zachowań i modelowanie predykcyjne to nowoczesne czynniki napędzające potencjał marketingowy, uruchamiany przez inteligentne technologie oparte na danych. Bez zainstalowania odpowiednich narzędzi analitycznych czerpanie maksymalnej wartości z wdrożenia strategii cyfrowej jest niepraktyczne.

- Social media i mobile – wciąż marginalizowane

W czasach, gdy urządzenia cyfrowe są niezbędne, nierozsądnie jest ignorować siłę przenoszenia operacji ubezpieczeniowych na urządzenia mobilne i pozostawania w kontakcie z maksymalnymi perspektywami za pośrednictwem niezliczonych platform mediów społecznościowych. Ponieważ serwisy społecznościowe pomagają zwiększyć skuteczność działań marketingowych i angażują odbiorców znających się na cyfrowym świecie, powinny być integralną częścią cyfryzacji ubezpieczeń.

Rosnąca presja kosztów, konkurencji i oczekiwań konsumentów

Chociaż dyrektorzy generalni ubezpieczeniowi są świadomi zwiastuna cyfrowego przełomu w branży, zupełnie nowym wyzwaniem będzie nadążyć za tymi rewolucyjnymi zmianami i zobaczyć je poza zwykłą integracją nowoczesnej technologii. Inteligentne rozwiązania muszą być wystarczająco innowacyjne, aby sprzyjać lepszym relacjom z klientami i zapewniać ich obsługę w sposób, który inspiruje tak bardzo potrzebną równowagę między początkowymi oczekiwaniami rynku a optymalizacją kosztów.

Oprócz tego kolejny punkt nacisku wywierają wschodzące podmioty rozpoczynające działalność w branży InsurTech, które powodują silną konkurencję, tworząc przystępne cenowo rozwiązania umożliwiające dotarcie do klientów i ich obsługę. Relaksujące jest to, że aby sprostać temu wyzwaniu, liderzy branży są przygotowani do przyjęcia nowych innowacyjnych możliwości i doceniają rolę kreatywności w rozwoju procesów i stania się ukochaną marką na rynku finansowym.

Polecany dla Ciebie:

Przedsiębiorcy nie mogą tworzyć zrównoważonych, skalowalnych start-upów poprzez „Jugaad”: Cit...

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Sztuczna inteligencja w branży ubezpieczeniowej

Idea technologii cyfrowych rządzących rynkiem finansowym nie jest niczym nowym, odkąd Nasdaq na początku swojej działalności stworzył bezpieczną, połączoną sieć biur transakcyjnych dla zintegrowanych rejestrów danych klientów. Wiele globalnych firm finansowych i banków w tamtych czasach polegało na kartach dziurkowanych i podstawowym systemie komputerowym do monitorowania działań klientów. Stąd koncepcja sztucznej inteligencji w branży ubezpieczeniowej analizująca dane, przewidująca wyniki i pomagająca w podejmowaniu decyzji nie jest futurystyczną fikcją.

Sztuczna inteligencja może pomóc bankom i agencjom ubezpieczeniowym w dostarczaniu usług z wydajnością i jakością, tak jak to miało miejsce w przypadku głównych liderów w innych branżach, takich jak hotelarstwo, opieka zdrowotna i procesy obsługi klienta. Przyjęcie AI może ułatwić:

- Analiza szkód spowodowanych nagłą katastrofą

- Obliczanie i ocena tolerancji ryzyka dla platform handlowych

- Analiza transakcji dla banków i organizacji finansowych

- Wybór lepszych inwestycji w oparciu o preferencje, ryzyko i schematy wydatkowania

- Konsekwentna optymalizacja inwestycji klientów i ochrony ubezpieczeniowej

Dzięki rozwiniętym możliwościom predykcyjnym sztuczna inteligencja bezproblemowo współpracuje z bankomatami, płatnościami mobilnymi i przetwarzaniem roszczeń online. Pomaga osobom połączonym cyfrowo podejmować szybsze i mądrzejsze decyzje poprzez poprawę przejrzystości interpretacji danych.

Na przykład rodziny, które mają poważne obawy o bezpieczeństwo finansowe w fazie emerytalnej, mogą zdecydować się na decyzje inwestycyjne, takie jak plany 401(k), które zapewniają ogromne bezpieczeństwo. Potężny analityczny mózg AI może kierować klientami podczas podejmowania mądrych decyzji inwestycyjnych, które uwzględniają ich maksymalny potencjał ryzyka, preferencje dotyczące składek i utrzymanie źródeł finansowania dla 401(k), sugerując poprawę ich tygodniowych lub miesięcznych wydatków. Rozwiązania AI mogą również pomóc w podejmowaniu przez klientów decyzji inwestycyjnych niezwiązanych z przejściem na emeryturę oraz w zakresie ochrony ubezpieczeniowej.

Możliwości dla rynku ubezpieczeniowego oparte na sztucznej inteligencji

Pomimo tego, że trudno przewidzieć pełne wykorzystanie sztucznej inteligencji w branży ubezpieczeniowej i zastąpić konkretne działania zautomatyzowanymi inteligentnymi maszynami, liderzy rynku są optymistyczni i pewni czerpania korzyści z tego płynących. Obiecujące badanie przeprowadzone przez Accenture i Frontier Economics wykazało, że sztuczna inteligencja zwiększy wydajność pracy o 10-40% w 11 zachodnich krajach uprzemysłowionych i Japonii do 2035 roku. Jeśli ta optymistyczna prognoza jest prawdziwa, wzrost gospodarczy prawdopodobnie podwoi się do 2035 roku.

Biorąc pod uwagę obecny scenariusz, produkty oparte na sztucznej inteligencji będą obejmować ochronę ubezpieczeniową inteligentnych samochodów bez kierowcy, inteligentnych czujników i fabryk oraz szkód powstałych w wyniku cyberprzestępczości. Ponadto sztuczna inteligencja wzmocni również ważne procesy, takie jak analiza roszczeń, zarządzanie aktywami, obliczanie ryzyka i zapobieganie. Na przykład analizę szkód majątkowych można przeprowadzić za pomocą przetwarzania obrazu w ramach sztucznej inteligencji w ubezpieczeniach. Ta sama maszyna może służyć do podejmowania świadomej decyzji o inwestycjach w oparciu o inteligentne algorytmy.

Ponieważ sektory finansowe są przepełnione bezprecedensową obfitością danych finansowych, ubezpieczeniowych i inwestycyjnych, potrzeba integracji sztucznej inteligencji w branży ubezpieczeniowej może wywołać zupełnie nowy wzrost w tej branży. Zaawansowane narzędzia do zarządzania danymi oparte na sztucznej inteligencji mogą pomóc ludziom oceniać piramidy danych i poruszać się po nich, a także pomagać firmom w tworzeniu intuicyjnych i interaktywnych doświadczeń klientów. Dzięki nieustannemu postępowi sztucznej inteligencji, jej rola stanie się okazała w zrewolucjonizowaniu branży ubezpieczeniowej i przeniesieniu jej na wyższy poziom.

W skrócie, oto kilka dobrych obszarów docelowych, w których sztuczna inteligencja może osiągnąć znaczący wpływ i przekształcić się w całą branżę ubezpieczeniową –

A. Koszt i intymność klienta

Przyjęcie tych technologicznych, zorientowanych na procesy zmian jest nie tylko tak proste i oczywiste, jak wprowadzanie nowych technologii, ale także chodzi o to, jak innowacyjnie podejść do idei zwiększania intymności z klientem, aby sprostać szybko zmieniającym się oczekiwaniom rynku i dostosować ograniczenia związane z kosztami.

B. Konkurencja i presja rynkowa

Ze względu na zwiększoną presję i otaczającą konkurencję rynkową ze strony szczupłych i zwinnych podmiotów wchodzących w skład InsurTech, firmy o ugruntowanej pozycji muszą być przygotowane do walki z tym problemem i ulepszania swoich metod zbliżania się do klientów, jednocześnie skutecznie zmniejszając koszty i rygorystyczne ceny.

C. Innowacje, wyzwania i przyszłe możliwości

Na rynku, który jest zakłócony cyfrowo, trudno jest po prostu wykorzystać fundamentalne innowacje i wspólne marże optymalizacji kosztów, jeśli chodzi o osiągnięcie lepszego wzrostu i przychodów. Jednak ubezpieczyciele pozytywnie podchodzą do tego wyzwania, ponieważ 67% liderów branży (zgodnie z raportem PwC) chętnie korzysta z nowych możliwości opartych na sztucznej inteligencji i uważa, że kreatywność i innowacyjność mają kluczowe znaczenie dla ich rozwoju organizacyjnego.

D. Dobrze zsynchronizowani ludzie i maszyny

Dyrektorzy ubezpieczeniowi (prawie 61%) również idą ramię w ramię, jeśli chodzi o uzyskanie przewagi konkurencyjnej dzięki zsynchronizowanemu funkcjonowaniu ludzi i maszyn, wykorzystując ich połączone siły we wspólnej sile roboczej. Te nowe osiągnięcia i możliwości sztucznej inteligencji obiecują odmłodzić ortodoksyjne elementy branży ubezpieczeniowej, tak jak widzimy ją teraz, i wspierać dobrze zorganizowaną, inteligentną i pewną „platformę przyspieszającą wzrost”, która sięga daleko od granic kosztów, konkurencji, i zadowolenie klienta.

Branża ubezpieczeniowa od dłuższego czasu uwikłała się w przestarzałe praktyki. Jednak połączenie nowej fali procesów myślowych i technologii sztucznej inteligencji może całkowicie zmienić wrażenia klientów, zapewniając doskonałą obsługę w sposób, który rezonuje z nowoczesnymi klientami.

Ponieważ powyższa dyskusja wzbudza wiele ciekawości i zainteresowania tym, jak sztuczna inteligencja może zaspokoić obietnicę rozwoju sektora ubezpieczeniowego, kolejny blog doprowadzi nas do odkrycia różnych możliwości i rozwiązań, którymi sztuczna inteligencja zakłóca rynek