保險業中的人工智能:應對行業的主要挑戰

已發表: 2018-05-12保險業的人工智能正在突飛猛進地改善保險客戶體驗

眾所周知,保險業在客戶體驗方面的創新性最低,導致客戶在互動後感到失望和不滿意。 儘管如此,事情肯定在發生變化,保險業的人工智能在顛覆整個行業和突飛猛進地改善保險客戶體驗方面發揮著關鍵作用。

根據普華永道在 39 個國家/地區進行的第 20 次 CEO 調查,當今保險業 95 位 CEO 最擔心的是保費率低迷、利率溫和、消費者行為轉變、經濟增長緩慢、監管和技術創新的需求以及市場競爭激烈。

然而,讓這些保險公司在充滿破壞性的混亂中更加樂觀的是,數字革命無處不在,越來越多地改變傳統商業模式並採用數字解決方案,例如:

- 基於機器人的建議系統

- 即付即用商務

- GPS 感應軟件

- 自動化業務流程

讓我們進一步深入探討在保險業中引入人工智能的想法,以及它如何影響當前的遺留流程。

保險公司的現有場景

根據全球保險業領導者安永對 100 多家公司進行的調查——

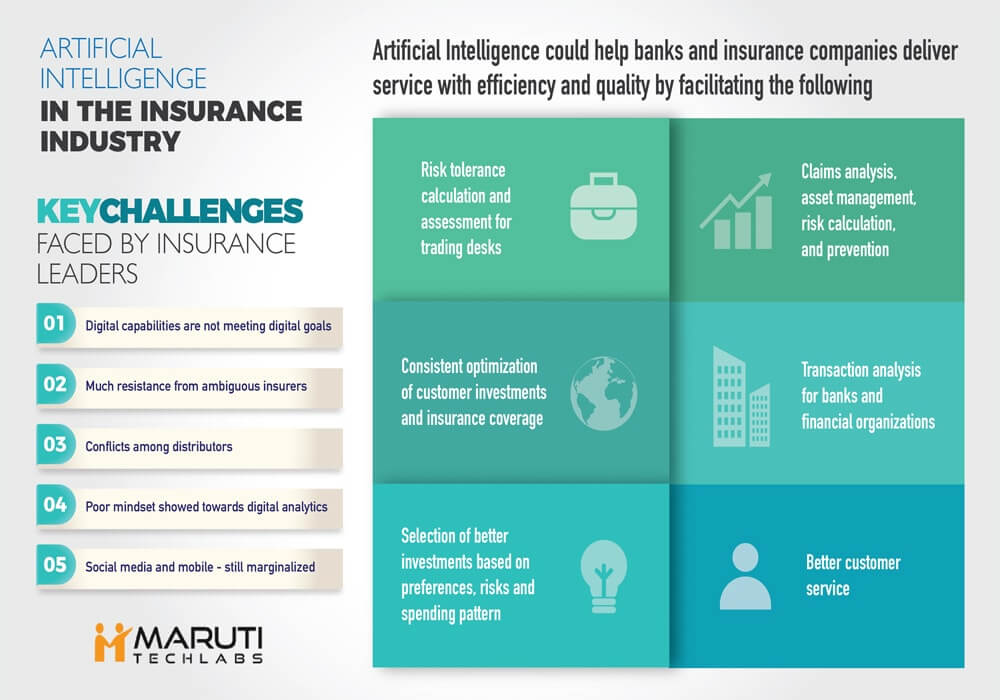

- 79% 遺憾地透露他們尚未考慮數字化或正處於學習階段

- 57% 的人表示他們擁有不支持數字平台/解決方案的業務運營模式

- 89% 的人在為客戶提供產品/服務建議時不強調之前的互動

這表明保險業如何努力理解和利用數字化進步。 該調查還闡明了這些保險業領導者面臨的一些關鍵挑戰。 他們之中有一些是:

- 數字能力不符合數字目標

在全球數字化領導階段,渴望體驗數字化目標潛在改進的公司未能取得預期成果。 他們中的一些人承認到達目標附近的某個地方。 然而,那些擁有數字化轉型的人只有 10%。

- 模棱兩可的保險公司的抵制

阻礙所有數字化整合的一些負面因素是遺留流程、普通技術力量、非創新方法、交付緩慢和其他內部限制。 公司仍需克服對數字智能的模糊和猶豫,以發現未來的商機和持續增長的獨特潛力。

- 經銷商之間的衝突

阻礙保險業數字化實施的另一個因素是代理渠道和分銷商的阻力。 這就是為什麼必須消除對數字運動投資的抑制並澄清對投資產生的疑慮。 有一個誠實的價值主張來改善客戶體驗可以幫助緩解緊張局勢。

- 對數字分析的不良心態

客戶細分、行為分析和預測建模是智能數據驅動技術推動營銷潛力的現代驅動力。 如果不安裝有能力的分析,從數字戰略的實施中獲取最大價值是不切實際的。

- 社交媒體和移動——仍然被邊緣化

在數字設備必不可少的時候,忽視將保險業務引入移動設備並通過無數社交媒體平台與最大潛在客戶保持聯繫的力量是不合理的。 由於社交有助於使您的營銷工作更加有效並與精通數字的受眾互動,因此它應該成為保險數字化不可或缺的一部分。

成本、競爭和消費者期望的飆升壓力

儘管保險業 CEO 意識到數字化顛覆行業的先兆,但要跟上這些革命性變化並超越現代技術的簡單整合將是一個全新的挑戰。 智能解決方案必須具有足夠的創新性,以促進更好的客戶關係,並以激發初期市場預期和成本優化之間急需平衡的方式提供客戶體驗。

除此之外,另一個壓力點來自新興的保險科技進入者,他們通過創造負擔得起的解決方案來接觸和服務客戶,從而引發激烈的競爭。 令人放鬆的是,為了克服這一挑戰,行業領導者已準備好迎接新的創新可能性,並欣賞創造力在發展流程和成為金融市場上受人喜愛的品牌方面的作用。

為你推薦:

企業家無法通過“Jugaad”創建可持續、可擴展的初創公司:Cit...

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

保險行業的人工智能

數字技術統治金融市場的想法並不是什麼新鮮事,因為納斯達克在其早期建立了一個安全連接的交易台網絡,用於集成客戶數據記錄。 當時,許多全球金融公司和銀行都依靠打孔卡和基本計算系統來監控客戶活動。 因此,保險業中人工智能分析數據、預測結果和幫助決策的概念並不是未來的虛構。

人工智能可以幫助銀行和保險機構提供高效和優質的服務,就像它為酒店、醫療保健和客戶服務流程等其他行業的主要領導者所做的那樣。 採用人工智能可以促進:

- 突發災害造成的損失分析

- 交易台的風險承受能力計算和評估

- 銀行和金融機構的交易分析

- 根據偏好、風險和支出模式選擇更好的投資

- 持續優化客戶投資和保險範圍

由於其不斷發展的預測能力,人工智能可與 ATM、移動支付和在線索賠處理無縫協作。 它通過提高數據解釋的透明度來幫助數字連接的個人做出更快、更明智的決策。

例如,在退休階段對財務安全有重大擔憂的家庭可以選擇像 401(k) 計劃這樣的投資決策,以確保巨大的安全性。 AI 強大的分析腦力可以指導客戶做出明智的投資決策,同時通過建議改善他們的每週或每月支出,將他們的最大風險潛力、保費偏好和維持 401(k) 的資金來源納入其中。 人工智能解決方案還可以幫助客戶做出非退休投資決策和保險範圍。

保險市場的人工智能機會

儘管很難預測人工智能在保險行業的充分利用並用自動化的智能機器取代特定的行動,但市場領導者在獲得它所帶來的好處時是樂觀和自信的。 埃森哲和 Frontier Economics 的一項有前途的研究聲稱,到 2035 年,人工智能將在 11 個西方工業化國家和日本提高 10-40% 的勞動生產率。如果這一樂觀預測屬實,那麼到 2035 年,經濟增長可能會翻一番。

考慮到目前的情況,基於人工智能的產品將包括智能無人駕駛汽車、智能傳感器和工廠的保險以及網絡犯罪損害賠償。 此外,人工智能還將為索賠分析、資產管理、風險計算和預防等重要流程提供支持。 例如,財產損失分析可以通過保險人工智能的圖像處理部分進行。 同一台機器可用於根據智能算法做出明智的投資決策。

隨著金融行業充斥著前所未有的金融、保險和投資數據,將人工智能整合到保險行業的需求可以推動該行業的全新增長。 強大的人工智能數據管理工具可以幫助人們評估和瀏覽數據金字塔,同時還可以幫助企業創建直觀和交互式的客戶體驗。 隨著人工智能的不斷進步,它在徹底改變保險業並將其提升到一個新的水平方面將發揮重要作用。

簡而言之,這裡有幾個很好的目標領域,人工智能可以在這些領域產生重大影響並為整個保險業帶來變革——

A. 成本和客戶親密度

採用這些以工藝為導向的技術變革不僅像引入新技術那樣簡單明了,而且還關乎如何創新地處理增強客戶親密度的想法,以滿足快速變化的市場預期並調整與成本相關的限制。

B、市場競爭與壓力

由於來自精益和敏捷的保險科技進入者的壓力和周圍的市場競爭,老牌企業必須準備好與之抗衡,並改進他們更接近客戶的方法,同時有效地削減成本和價格嚴格性。

C. 創新、挑戰和未來的可能性

在數字化顛覆的市場中,很難僅僅利用基礎創新和成本優化的共同邊際來實現更好的增長和收入。 然而,保險公司正積極應對挑戰,因為 67% 的行業領導者(根據普華永道的一份報告)樂於接受新的人工智能驅動的可能性,並發現創造力和創新對他們的組織發展至關重要。

D. 人機同步良好

保險業 CEO(近 61%)在通過人類和機器在共同勞動力中的共同努力獲得競爭優勢時,也齊頭並進。 這種新時代的進步和人工智能能力有望重振我們現在看到的保險業的正統元素,並培育一個組織良好、智能和自信的“增長加速平台”,遠離成本、競爭、和客戶滿意度。

很長一段時間以來,保險業都陷入了過時的做法中。 然而,新一波思維過程和人工智能技術的融合有可能徹底改變客戶體驗,以與現代客戶產生共鳴的方式提供優質服務。

由於上面的討論引起了人們對人工智能如何滿足推進保險業的承諾的好奇心和興趣,下一篇博客將帶領我們發現人工智能正在擾亂市場的各種機會和解決方案