ローン貸付モバイルアプリの開発コストと主な機能

公開: 2023-02-28技術の世界では、オンデマンド サービスでさえ、すべてをオンラインで注文するほど、モバイル アプリケーションに依存するようになりました。 これらのアプリは私たちの生活を楽にするだけでなく、物事のやり方を整理するのにも役立ちました。 物事はより組織化され、トランザクションはよりタイムリーになります。

私たちのために多くのことを容易にしてきた他のほとんどのアプリと同じように、ローン貸付アプリも、ローンの承認を求めている人々の救助に来ました.

ローン承認の長い列に並び、銀行に数日間通うという面倒に直面したことはありませんか? 対面でローンの承認を得るまでの手続きにどれくらいの時間がかかるか知っていますか? さて、いくつかの企業が救助に来て、お金を借りるために銀行に行く必要性を洗い流すモバイルアプリケーションを開発しました. 借り手の信用状況を確認し、ローンの適格性を確認する機能を備えたこれらのアプリを使用して、同じことを行うことができます。

目次

ローン貸付モバイルアプリとは何ですか?

ローン貸付モバイル アプリを使用すると、自国の銀行から設定された金利でお金を借りることができます。 これらのアプリを使用すると、金利を比較して自分に最も適したものを見つけ、特定の期間にお金を貸してくれるものに連絡することができます。

このアプリはクレジット カードのように機能し、ユーザーはすぐに融資を受けることができます。 ユーザーがしなければならないことは、これらのアプリのいずれかをインストールして、それに自分自身を登録することだけです。 次に、資格を確認し、個人情報と銀行の詳細を追加する必要があります。 これらのアプリケーションは、人々がアプリで信頼性とクレジットスコアを確認し、適格なローン額を確認できるため、最も信頼できるアプリケーションの 1 つになりました。 銀行に行ったり、列に並んだり、窓口で銀行員と話したりするのに費やす時間が短縮されます。

人はなぜ借金をするのでしょうか。 人によって要件が異なる場合がありますが、最も一般的な要件は次のとおりです。

- 新車購入のため。

- 彼らの手形を完済するために。

- 病院の請求書などの緊急サービス用。

- さもなければ爆弾の費用がかかるかもしれない彼らの授業料を支払うため。

- 債務整理のため。

- 投資ブローカー向け。

- ベンチャーキャピタルを購入する。

- スタートアップ組織への資金提供のため。

貸出市場統計

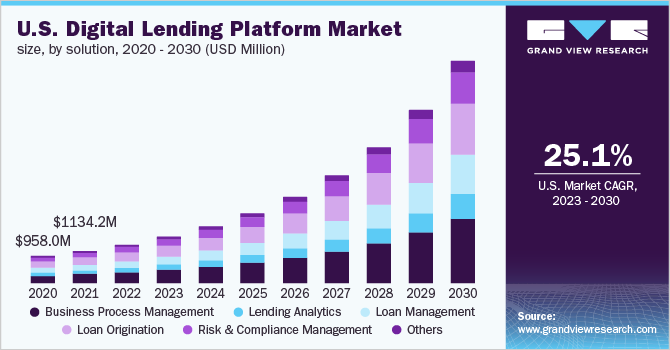

- 2022 年、世界のデジタル融資プラットフォーム市場は70 億 4000 万米ドルと評価されました。

- 2030 年までに、世界のフィンテック レンディング市場は 4 兆9,571 億 6,000 万ドルに成長し、 2021 年から2030 年の間に27.4%の複合年間成長率 ( CAGR ) が予測されると推定されています。

- 報告によると、 2021 年の住宅ローン市場は11 兆 4,872 億 3000 万ドルと評価されました。 市場は、 2022 年から2031 年の間に9.5%の複合年間成長率 ( CAGR ) を経験すると予想され、 2031 年までに27 兆 5,092 億 4000 万ドルの価値を達成すると予想されています。

- 2021 年、世界の P2P レンディング市場は823 億米ドルと評価されました。 29.1%の複合年間成長率 ( CAGR ) で成長し、 2030 年までに804,200 百万米ドルに達すると予測されています。

ローン貸付モバイル アプリケーションの種類

すべてのローン アプリは、借り手に提供するローンの種類に関して異なります。 人のニーズはそれぞれ異なり、各アプリの貸出能力も異なります。 では、どうすればお金を貸すことを計画できるでしょうか。 それは単純だ; 各アプリは、お金を貸す前に借り手の財政状況を調べます。

さて、ローンの種類に応じて、デジタル ソリューションを開発する際に考慮すべき 5 種類の貸金アプリが存在します。

1.ペイデイ ローンアプリ

小口ローン アプリまたはキャッシング アプリケーションとも呼ばれるこれらの緊急ローン アプリを使用すると、借り手は次の給料から少額を受け取る前に借りることができます。 さらに、一部の短期現金ローン アプリは、緊急時に借り手にいくらかの現金を提供します。

2.クイックローンアプリ

インスタント マネー アプリとしても知られるこのようなアプリは、借り手が次の給料日に返済できる前払い現金をユーザーに提供します。 多くのインスタント ローン アプリは、前払い金を受け取るために追加の利息を請求しません。 ただし、迅速な送金には手数料がかかる場合がありますが、標準の送金には通常数日かかります。

3.住宅ローンアプリ

住宅ローンを抱えている人に救いの手を差し伸べたい人は、住宅ローンアプリを開発するかもしれません。 ユーザーフレンドリーなフィンテックソフトウェア開発に投資すれば、シームレスに世界中に拡大するのを目の当たりにすることができます.

4.学生ローンアプリ

主に教育費を満たす必要がある特定の対象者を対象とする学生ローン アプリは、通常、選択されます。 これは、通常は需要がある、広く普及しているオンライン ローン アプリです。

5.車両ローンアプリ

外出先で車を購入するためにより多くの現金が必要な視聴者を支援できます。 彼らに利息を請求し、車両ローンを貸すことができます。

6.個人ローンモバイルアプリ

これらのアプリにより、借り手は銀行に行かなくてもローンを申し込むことができます。 さらに、人々は借金を整理したり、大きな買い物の資金を調達したり、未払いの請求書を支払ったりするために個人ローンを利用します。

7.ビジネスローンアプリ

これらのモバイル アプリは、特にスタートアップやビジネスに役立ちます。 ビジネスローンアプリを市場に投入して、個人がビジネスを構築または設立するのを支援できます。

8. P2Pローンアプリ

別の種類のフィンテック アプリであるピア ツー ピアの融資アプリは、融資プロセスを容易にするために構築されています。 銀行、仲介業者、信用組合を使わずに、貸し手と借り手をつなぐことで実現できます。

9.銀行ローンアプリ

これらは従来の融資方法に従っているため、新しい融資アプリではありません。 銀行は融資と引き換えに特定の保証を求めます。

10.信用組合アプリ

通常、そのようなアプリは、ローンの金利が低くなります。 個人は、このようなアプリが大手銀行よりも簡単に融資を受けることができます。

最新のデジタル融資の傾向

1.AIクラウド

ほぼすべての業界を改善する一方で、AI はフィンテックの世界も強化します。 融資チームと顧客の融資プロセスを自動化し、手作業を減らします。

2.クラウド

デジタル融資の重要なトレンドであるクラウドは、金融機関がサービスを提供し、情報を保存し、ドキュメント管理とオンライン データ処理をシームレスに行うのに役立つ能力を備えています。

3.オープンバンキング

2028 年までに約 757 億ドルの増加が見込まれる世界的なオープン バンキングのトレンドは、消費者がさまざまな口座のキャッシュ フローに関する詳細を使用して日常的な財務上の意思決定を管理するのに役立ちます。 これは、財務を管理、移動し、最大限に活用するための安全な方法です。

4.ネオバンキング

ネオ銀行に口座を持っている人の数は、2025 年までに 3910 万人に達し、2021 年に把握された数よりも約 2000 万人多くなります。ネオ銀行は従来の銀行に似ていますが、他の銀行のような物理的な存在はありません。

5. RegTech(レギュラトリーテクノロジー)

RegTech は、規制順守を監視するのに役立つ一種のテクノロジーであり、規則に従う必要がある問題に対処します。 次に、このようなソフトウェアは、面倒な手順を自動化し、データ セキュリティを監視し、銀行員やユーザーに詐欺について警告します。

6.ロボアドバイザー

AI データ分析アルゴリズムに基づいて、ロボアドバイザーは投資家に最適な投資オプションを提示し、膨大な量のデータを分析し、人間のアドバイザーよりも比較的迅速に変化する環境に適応します。

7.ブロックチェーン

2030 年までに、世界のブロックチェーン市場は 1.59 兆ドルに拡大し、約 143 倍になります。 このデジタル貸付技術は、金融業界、特に効率性とセキュリティに影響を与える問題を特定します。 ネットワークの以前のブロックにリンクされた一意のブロック内のすべてのトランザクションを文書化します。

8.分散型金融(DeFi)

2023 年には、新たに成長しているフィンテックのトレンドの 1 つである分散型金融が、すべての管理に自己実行型のスマート コントラクトを使用するオープン ソースです。 これにより、複数のブロックチェーンの相互作用が容易になり、仮想通貨業界がより多くの視聴者よりも先のレベルに引き上げられます。

9.スマートコントラクト

独自のフィンテック開発であるスマート コントラクトは、買い手と売り手の間で交わされた契約の実行を管理および制御します。 この契約では、暗号化キーを使用した仮想署名が要求されるため、仮想取引には書類や弁護士は必要ありません。

10.生体認証

2027 年までに、世界の生体認証市場は 2022 年の 429 億ドルから約 830 億ドルに成長します。 顧客の約 81% は、金融の詳細とお金へのアクセスを得る一方で、迅速な身元確認または認証エクスペリエンスを提供する組織を探しています。 これを目の当たりにして、フィンテック企業や企業はそのような要因に注目しています。

11.ゲーミフィケーション

2016 年の 49 億 1000 万ドルから 2022 年の約 119 億 4000 万ドルまで、ゲーミフィケーション市場は過去 5 年間で成長しました。 ゲーミフィケーションを通じて、企業はブランドの忠誠心、収益、その他のメリットを高めてきました。 その戦略は、オンライン バンキング アプリが顧客を引き付け、ゲームを販売し、所有感を提供するのに役立ちます。

12.音声決済

2025 年までに、音声アシスタントは人間と比較して、世界で約 84 億に達するでしょう。 音声アシスタントをフィンテック ビジネスと統合することで、デジタル アシスタントの使用が増える可能性があります。 音声バイオメトリクスを使用すると、ユーザー データは保護されたままになり、所有者はアイテムを購入したり、音声コマンドで残高を確認したり、より多くの仕事を同時に実行したりできます。 実際、一部のフィンテック企業は、マネージャー、チャットボット、コンタクト センター エージェントの代わりに、複雑な問題について顧客に助言するように工夫しています。

13.支払いゲートウェイ

米国の顧客の 55% 以上がオンライン購入にクレジット カードを使用し、52% 以上がデビット カードを選択しています。 したがって、これらのトランザクションを促進するために、フィンテック ブランドは、効率的な銀行間トランザクションを可能にするためにクライアントと小売業者を接続する支払いゲートウェイを選択する必要があります。 2025 年までに、支払いゲートウェイ市場の評価額は 429 億ドルに達するでしょう。

14. BNPL (今すぐ購入後払い)

2026 年までに、BNPL の傾向は、世界で 5,760 億ドル、2021 年には約 1,200 億ドル相当の取引に採用されると予想されます。支払いに関連する分野には、ビジネスに BNPL を含める必要があります。 短期融資は、現在購入されている商品やサービスの将来の価格を可能にします。

15.暗号通貨

このフィンテックのトレンドは、約 45% の顧客が国際的な金融送金を行うために既に使用しており、52% 以上がそれが合法的な選択肢であると考えています。 世界中の企業による暗号通貨の採用の増加は、そのような資産の価値を高めています。

ローン貸付アプリの需要が非常に高いのはなぜですか?

1.柔軟な金額と返済期間

借り手は、借りた金額とローンの返済期間について交渉するという利点を享受できます。 これにより、借り手は都合のよいときに返済額と返済時期を選択できます。

2.低金利

ほとんどの場合、金利は比較的低くなっています。 これは、プラットフォームのオンライン性、低い頭金、およびさまざまな貸金アプリ間の競争によるものです。

3.手間のかからない処理

オンラインローンアプリの最大の利点は、個人が長いプロセスを経ることなく、外出先でお金を投資して借りることができることです. 彼らは簡単な身元調査を受けたり、貸し手に融資要求を納得させたり、書類に署名したりできます。 あるいは、借り手は簡単に投資家からローンを申請し、関連する身元調査を行い、自分の口座に直接お金を入金することができます.

4.アクセスしやすい

借り手は、従来の貸金プロセスのように銀行に行く必要がなく、自宅のソファでくつろぎながらすべてを行うことができます。 同様に、投資家はシームレスな投資プロセスをオンラインで行うこともできます。

5.最大限のセキュリティ

Easy Money Loan アプリは、暗号化された安全なネットワークを使用して、完全な顧客の詳細と金融取引を送信します。 ユーザーは、アプリケーション アカウントに強力なパスワードを設定する必要があります。

6.守秘義務

特定の個人が個人的な理由でローンを必要とするため、車両または住宅の一部のローン申請のみが提出されます (彼らは開くことができません)。 この場合、iOS および Android 用のローン アプリは、例外的な機密性とプライバシーを提供できます。

7.さまざまなローンの選択肢

本格的なローンアプリで、ペイデイローンや前借りローンから自動車ローンまで、幅広いローンサービスをユーザーに提供します。 ローンの必要性は人によって異なりますが、貸金アプリはあらゆるニーズに効率的に対応します。

8.ログの改善

ローン貸付アプリは、簡単にアクセスできる自動取引を作成します。 ユーザーは、記録管理が改善されてタイムリーな支払いを簡単に行うことができるようになり、ユーザーに送信される迅速なアラートと通知が強化されます。

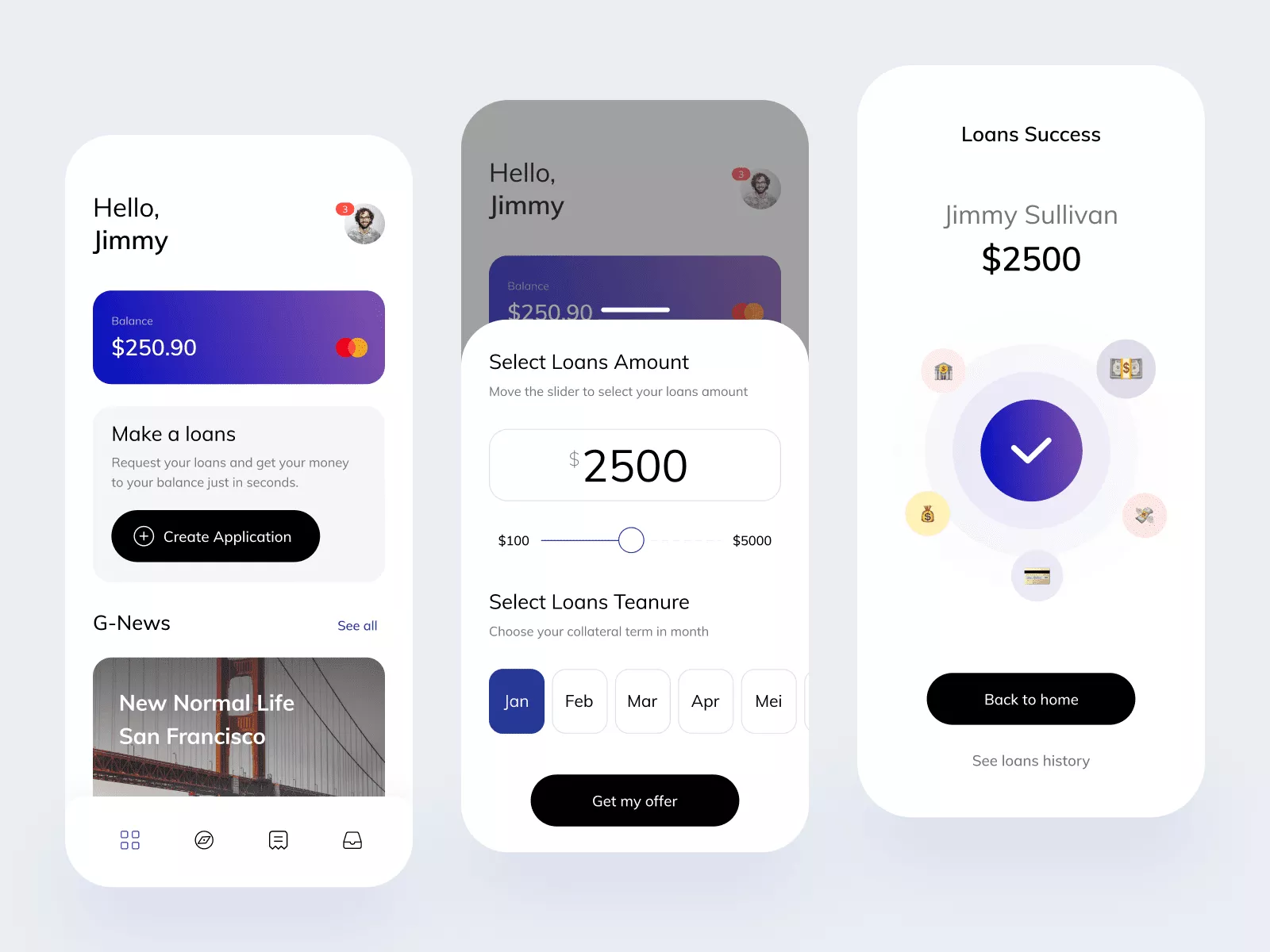

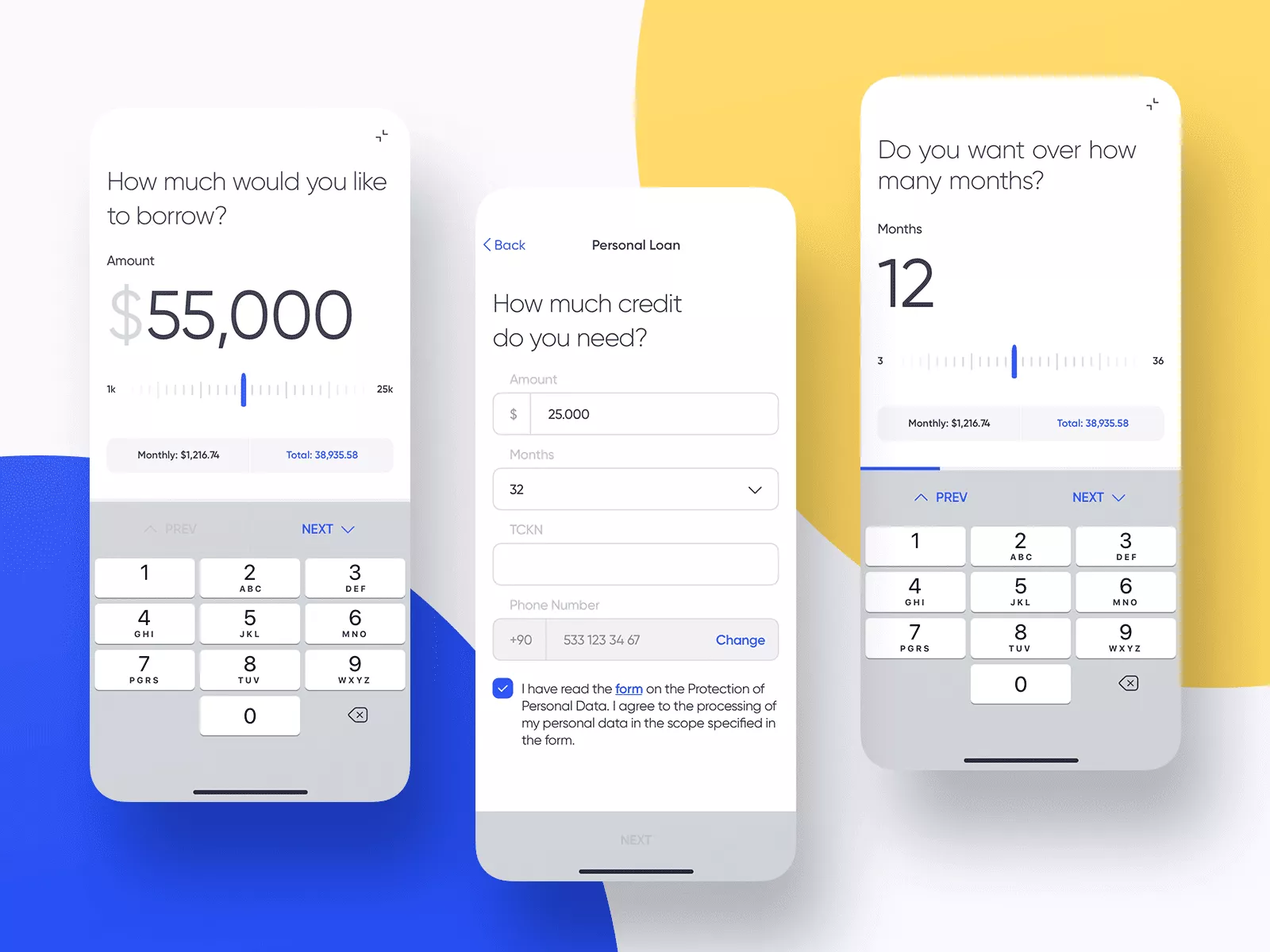

ローン貸付モバイルアプリはどのように機能しますか?

1.ローン貸出アプリのユーザー、借り手、および貸し手は、ローン貸出ソフトウェアを使用するためにダウンロードして登録する必要があります。

2.プロフィール確認のために個人情報を入力し、以前の銀行口座を追加する必要があります。

3.同様に、貸し手は金融取引を行うために銀行口座の詳細を追加します。

4.借り手は、貸し手に提供してもらいたいローン オプションから選択できます。 このため、彼らはローンを求める理由とともにローン要求を金貸しに提出しなければなりません。

5.貸し手が正当な理由が適切であると判断した場合、彼はそれを承認または拒否します。

6.次に、両当事者は、オンラインで、またはすべての条件を受け入れる人物でさえ、ローンの分割のプロセスを完了します。

7.資金は貸し手の口座から借り手の口座に移動します。

ローン貸付モバイルアプリの利点は何ですか?

ローン貸付アプリは、間違いなく借り手の方法からいくつかのハードルを取り除きました. 彼らは、快適な自宅からお金を得るこの便利な方法に非常に安心しており、銀行や融資機関からの信用が必要なときはいつでもこれを検討するようになっています. これらのアプリは、借り手だけでなく、企業や銀行にも大きなメリットをもたらします。 彼らは、借り手と接触しなくても目標を達成できます。

貸主側のメリット

1.運用コストを削減

ローンの貸し手は、適切なオフィスを設置したり、借り手を楽しませたりする義務がないため、運用コストを削減できます。 最小の場所でも最小限のインフラストラクチャで運用できます。

2.迅速なKYC手続き

貸し手は、借り手が自分の書類を持って毎日来る必要はありません。 これらのアプリを使用すると、借り手はすべての元のドキュメントのスキャン コピーをアプリにアップロードして、貸し手がダウンロードできます。

3. 複数のお客様

これらのアプリを使用すると、貸し手や企業は一度に複数の顧客にサービスを提供できます。 同時に複数の借り手と連絡を取ることができる場合、借り手は1人だけである必要はありません。

4.最大リーチ

銀行は農村部の人々の手の届かないところにあるかもしれません。 無駄のない融資アプリは、貸し手と借り手の間のギャップを埋めるのに役立ち、世界の反対側の 2 つの端からでも契約を結ぶことができます。 したがって、これらのアプリはスケーラブルであり、人々がどこからでも連絡を取るのに役立つと言えます。

5. 人工知能

AI は融資商品の改善に役立ちます: すべての取引が記録され、すべてがモバイル テクノロジの助けを借りてアプリで管理されるため、貸し手の効率を向上させることができます。

6. 簡単なブラウジング

貸し手は、すべてのアプリケーションを同時に確認し、何人の人がローンを申し込んだかを知ることができます。

借り手にとってのこれらのアプリの利点

1. 簡単な手続き

借り手は、融資を受けるために融資申請書に記入し、アプリで提出するだけです。 貸し手はそれを見て、即座に承認します。

2.慎重なプロセス

借り手は、インターネットまたはアプリ ストアを参照して、選択したアプリをインストールできます。 アプリの評価とユーザーによるレビューは、より良い決定を下すのに役立ちます.

3. アプリケーションの管理

借り手は自分の申請を追跡し、オンラインで承認を得ることができます。 これにより、銀行へのすべての旅行が節約されます。

4. セキュリティ

このプラットフォームを介して行われたすべてのトランザクションは保護され、すべての詳細はアプリで暗号化されます。 ユーザーは自分のアカウント用に強力なパスワードを作成し、誰とも共有せずに安全に保管できます。

5. ローンのオプション

すべてがオンラインで 1 つの画面に表示されるため、借り手は適格なローン オプションの種類を確認し、それらを比較して最適なオプションを選択できます。

6.歴史

アプリを介して行われたすべての取引と、借り手が行ったすべての支払いがアプリに記録されます。 必要なときにいつでもログにアクセスできます。

7. アプリ内メッセージ

借り手と貸し手は、プラットフォーム上で互いに連絡を取り合い、ローンについてオンラインで話し合うことができます。 これは、借り手がローンについてより良い決定を下すのに役立ちます。

8.事務処理の削減

これらのアプリでは、すべての書類がオンラインで提出されるため、事務処理はほとんどまたはまったく必要ありません。 ユーザーは、登録時に必要なすべてのドキュメントのスキャンされたコピーをアップロードする必要があります。これにより、貸し手はローンを簡単に提供できます。

9.説明責任

アプリを持っているすべての貸し手は認識され、借り手の信頼を獲得します。 外部の会社からお金を借りることに懐疑的である場合は、いつでもこれらのアプリのレビューを読んで評価を確認してから、お金を借りることができます。

世界中のトップローン貸付モバイルアプリ

1.ペイセンス

わずか数時間でローンを提供するアプリを探しているなら、これはあなたにぴったりです。 これは、サラリーマンで生活のために仕事をしている専門家に短期の個人ローンを提供するプラットフォームです。 ローンは、申請後 5 時間以内に承認されます。 アプリで実行する手順をご覧ください。

- デバイスへのアプリのインストール

- インスタントローンは1分以内に承認できます

- 借り手は、追求したい EMI オプションを選択する必要があります。

- すべての KYC 文書を提出する

- 電子署名してアプリケーションを検証する

- お金は5時間以内にあなたの口座に反映されます

2.キャッシュ

若いサラリーマンに迅速なローンを提供する別のアプリであるこのアプリは、ローンの提供に関しては PaySense と同じです。 これも短期の個人ローンを提供しています。 従うべき手順を見てください:

- Gmail や Facebook などのソーシャル メディア プロファイルを使用してサインアップします。

- 基本的な書類をアプリにアップロードします。

- 申請から 2 時間以内にアプリの利用資格を取得します。

- アカウントにログインし、ローンの金額を選択します。

- 金額は数分以内に銀行口座に反映されます。

3.マネータップ

現金をオンデマンドで提供するこのサービスは、サラリーマンだけでなく自営業者にもクレジットを提供するこの種のものとしては初めてです。 借り手の最低年齢要件は 23 歳で、月収は最低 2 万である必要があります。 借り手が従うべき手順を見てみましょう。

- アプリをスマートフォンにダウンロードしてインストールします。

- アプリに登録して、個人アカウントを作成します。

- KYC ドキュメントを完成させます。

- その後、デバイスの画面を 1 回タップするだけでアプリの使用を開始できます。 現金でもカードでも使えます。

- ローン額を柔軟な EMI に変換できます。

- お申し込み後、数分以内に銀行口座に入金されます。

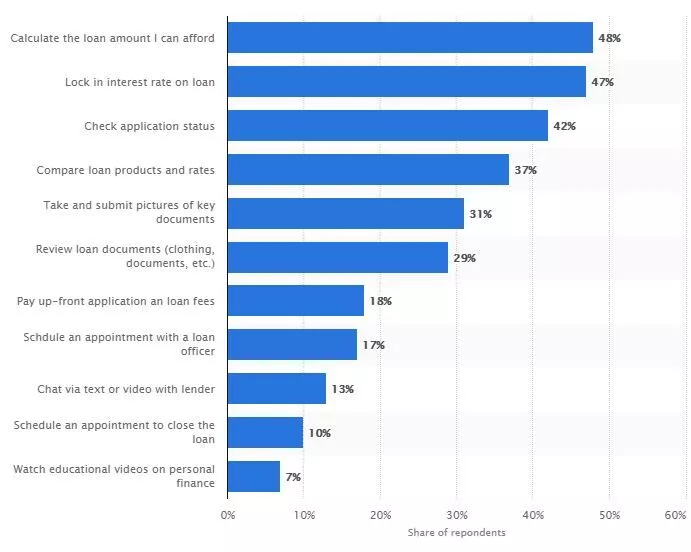

アンケートによると、ユーザーがローン貸付アプリに求める機能

貸金アプリの基本機能

ユーザーパネルの機能

- ソーシャルIDまたはメールIDでの登録/ログイン

- ローンを申し込む

- 返済期間を設定する

- EMI、金利計算

- 支払いスケジュールと請求

- 有料/未払いの EMI を表示する

- お金を引き出す

- 銀行口座を接続する

- 銀行口座への送金

- クレジットカード利用割引・優待

- 報酬ポイント

- バラエティーローン

- オンラインチャットと通話サポート

- 通知

管理パネルの機能

- メールIDでログイン

- 2要素認証

- 報酬を管理する

- 割引とオファーを管理する

- プロフィールの承認を管理する

- 顧客の KYC 承認を管理する

- 顧客の与信限度額とリクエストを管理する

- ユーザーの管理

- CMS 統合

- 銀行パートナー管理の管理

- プロフィールの管理

- ローン管理

ローン貸付アプリに含める高度な機能

1.プッシュ通知

アプリの最新のアクティビティと EMI の残量を取得するには、この機能が最適です。 また、ローン貸付アプリケーションによって実行されている最新のオファーや割引に関する情報をユーザーが取得するのにも役立ちます。

2. オンラインサポート

これらのアプリには、ユーザーと話をしてローンに関する情報を抽出するためにすぐに利用できるオンライン サポート チームがあります。 彼らは、最新の取引と残りのローン額についてユーザーに即座に伝えることができます。

3. 銀行パートナーの管理

この機能により、アプリは提携銀行と連携して機能することができます。

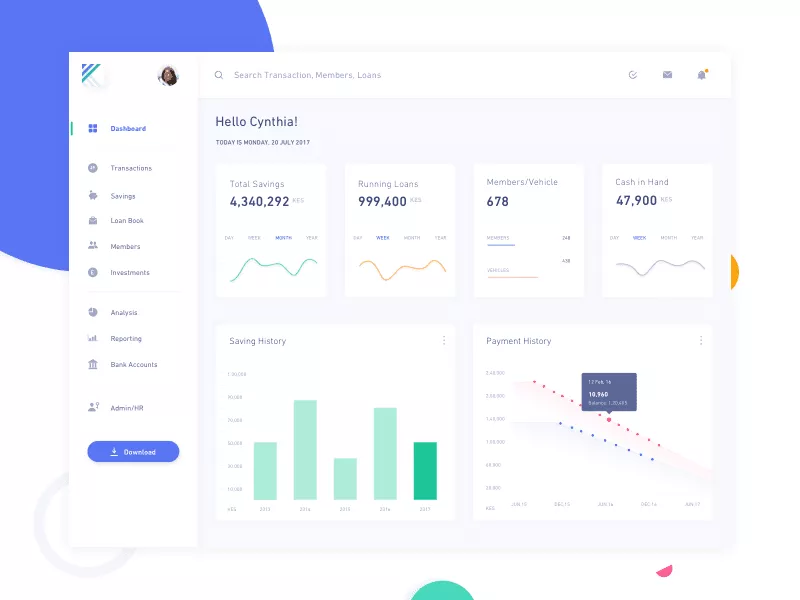

4. 管理ダッシュボード

ダッシュボードにより、管理者はアプリのリアルタイム分析を見ることができます。 アプリで行われているすべてのアクティビティと、貸し手と借り手、または銀行と借り手の間で行われている取引を明確に確認できます。 また、貸した合計金額、利子で得た合計金額、アプリの合計ユーザー数などの重要な情報も含まれます。

5.統合されたクラウドストレージ

ユーザーのプライバシーとデータは非常に重要であり、アプリケーションの所有者はそれらを安全かつ機密に保つ責任があります。 これは、アプリにクラウド ストレージを統合することによってのみ実行できます。

6.チャットボット

これは、ユーザーがいつでも電話して、質問に対する回答を得ることができる統合サポート システムです。 これは人間によるサポートに似ているように聞こえるかもしれませんが、チャットボットはすべて機械によって維持され、機械はユーザーのすべてのクエリと質問に答えるために使用されます。

7.ローン計算機

これで、ユーザーは、特定の期間のローン金額に対して支払わなければならない利息の額を計算するために電卓を取り出す必要がなくなります。 実際、この作業は、ユーザーが利用できるローンのすべてのオプションを表示するアプリによっても管理されます。

8.分析

リアルタイムのレポートは、アプリの所有者がアプリのパフォーマンスを知るのに役立ちます。 この情報は、アプリ ユーザーの要件に応じて特定の機能を追加または削除する際に役立ちます。

9. 複数の言語と通貨をサポート

このオプションを使用すると、ユーザーはアプリのサポートに接続したり、選択した言語でアプリのオプションを読んだりできます。 また、他の国でローンを申請したい場合は、オプションを選択し、この機能で利用可能なオプションから通貨を選択できます。

10. CMS 統合

この機能の統合により、アプリの所有者は電子マネー貸付アプリのコンテンツを管理できます。

ローン貸付アプリを開発する際の考慮事項

ローン貸付アプリケーションを開発する際に注意すべき点はたくさんありますが、常に細心の注意を払う必要があります。 アプリを完全にサポートし、アプリの機能に時間を割くチームを構築する必要があります。 アプリを構築するために、次のようなさまざまなチームの要件もあります。

- 国の政府および規制条件を管理するファイナンシャル アドバイザー。

- アプリの財務問題についてアドバイスする法律顧問。

- 広報会社は、さまざまなプラットフォームを通じてアプリを宣伝し、ユーザーの間で認知度を高めるのに役立ちます。

- ユーザーに融資額を貸与する銀行パートナー。

- ターゲット ユーザーを成功に導くマーケティング会社。

ローン貸付モバイルアプリ開発に必要な技術スタック

- フレームワーク: Java 8 +、Lagom、Play、Akka、Spring、Slick、Spring Boot、JSON

- フロントエンド:ブートストラップ、JavaScript、React、HTML5、CSS、JQuery

- モバイル プラットフォーム: React Native、Android、iOS

- Web サービス: SOAP、REST

- プログラミング言語: JSON、コア Java

- データベース: MongoDB、PostgreSQL

ローン貸付モバイルアプリの開発に必要なチーム構成

プロジェクトの成功は、その開発に携わったチームの努力に由来します。 アプリの所有者は、アプリ開発会社またはフリーランスの開発者のいずれかから最高のチームを雇う必要があります。 最良の方法は、採用したい開発者の専門知識を調べることです。 ローン貸付アプリの開発に必要なチームを見てみましょう。

- プロジェクトマネージャ

- フロントエンドの開発者

- バックエンド開発者

- iOS 開発者

- Android デベロッパー

- 要件アナリスト

- UI/UXデザイナー

- QAスペシャリスト

ローン貸付モバイルアプリの開発にはどれくらいの費用がかかりますか?

ローン貸付アプリケーションの価格設定に影響を与える要因はいくつかあります。 アプリを構築するために雇われたモバイルアプリ開発チームは、アプリの価格を決定する上で重要な役割を果たしますが、次のようないくつかの要因があります。

- アプリの複雑さ

- それに統合された機能の数

- アプリケーションの設計

- 地理上の位置

- アプリの開発にかかった時間

アプリの価格は地域によって異なる場合があります。 地域別にアプリを開発する際の推定コストを見てみましょう。

- 北米: USD 50 – USD 250/時間

- 南アメリカ: USD 20 – USD 75/時間

- 西ヨーロッパ: USD 50 – USD 200/時間

- 東ヨーロッパ: USD 20 – USD 100/時間

- オーストラリア: USD 40 – USD 170/時間

- アジア: USD 10 – USD 50/時間

結論

最近、貸金アプリは非常に好調であり、これらのアプリが不足しているため、スタートアップがお金を投資するチャンスがあります。 そのようなアプリを自分で開発することを計画している人にとっては、人々が銀行ローンからこれらのアプリを介して簡単にアクセスできるローンにゆっくりと移動しているため、残りのアプリを凌駕して競争に勝つチャンスがあるかもしれません. あなたがしなければならないのは、アプリの開発に最適なチームを雇うことだけです。チームはあなたのアイデアに耳を傾け、それを概念化し、最新のテクノロジーと機能を実装します。