Kredi Verme Mobil Uygulama Geliştirme Maliyeti ve Temel Özellikler

Yayınlanan: 2023-02-28Teknik dünya, her şeyi, hatta isteğe bağlı hizmetleri bile çevrimiçi olarak sipariş ettiğimiz ölçüde bizi mobil uygulamalara bağımlı hale getirdi. Bu uygulamalar sadece hayatımızı kolaylaştırmakla kalmadı, aynı zamanda bir şeyler yapma yollarımızı belirlememize de yardımcı oldu. İşler daha düzenli ve işlemler daha zamanında.

Bizim için pek çok şeyi kolaylaştıran diğer birçok uygulama gibi, kredi verme uygulamaları da kredi onayı arayanların imdadına yetişti.

Hiç uzun kredi onayları kuyruğuna girme ve bunun için birkaç gün bankaya gitme zorluğuyla karşılaştınız mı? Yüz yüze kredi onayı alma prosedürünün ne kadar sürdüğünden haberiniz var mı? Pek çok şirket imdada yetişti ve borç para almak için bankalara gitme ihtiyacını ortadan kaldıran mobil uygulamalar geliştirdi. Aynısı, borçlunun kredi durumunu kontrol etme ve krediye uygunluğunu kontrol etme yeteneğine sahip olan bu uygulamalar aracılığıyla da yapılabilir.

İçindekiler

Kredi Verme Mobil Uygulaması Nedir?

Kredi verme mobil uygulaması, ülkenizdeki herhangi bir bankadan kendileri tarafından belirlenen bir faiz oranı üzerinden borç para almanıza olanak tanır. Bu uygulamalar, faiz oranlarını karşılaştırmanıza ve hangisinin size en uygun olduğunu görmenize olanak tanır ve belirli bir süre için size borç verebilecek olanla iletişime geçilebilir.

Bu uygulama, kullanıcıların anında kredi almasına izin veren bir kredi kartı gibi çalışır. Bir kullanıcının tek yapması gereken, bu uygulamalardan birini yüklemek ve kaydolmak. Ardından uygunluklarını kontrol etmeleri ve kişisel ve banka bilgilerini eklemeleri gerekir. Bu uygulamalar, kişilerin kredibilitesini ve kredi notunu uygulama ile kontrol edip ne kadar kredi çekebileceklerini görebildikleri için en güvenilir uygulamalardan biri haline gelmiştir. Bankalara gitmek, sıra beklemek ve banka yetkilisiyle gişe başında konuşmak için harcanan zamanı azaltır.

İnsanlar neden kredi çeker? Farklı insanların farklı gereksinimleri olabilir, en yaygın olanı aşağıdakilerdir:

- Yeni araçlar satın almak için.

- Faturalarını ödedikleri için.

- Hastane faturaları vb. gibi acil servisler için.

- Aksi takdirde bombaya mal olabilecek öğrenim ücretlerini ödedikleri için.

- Borç konsolidasyonu için.

- Yatırım komisyoncuları için.

- Girişim sermayesi satın almak için.

- Başlangıç organizasyonlarını finanse etmek için.

Kredi Verme Piyasa İstatistikleri

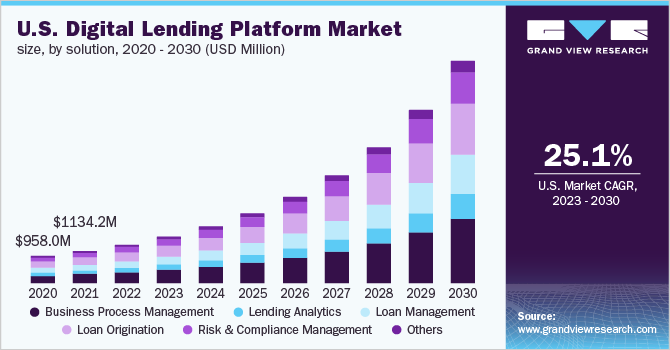

- 2022'de küresel dijital kredi platformu pazarı 7,04 milyar ABD doları değerindeydi.

- 2030 yılına kadar, küresel FinTech kredi piyasasının 2021 ile 2030 arasında %27,4'lük tahmini bileşik yıllık büyüme oranı ( CAGR ) ile 4.957,16 milyar dolara ulaşacağı tahmin ediliyor.

- 2021'de ipotek kredisi piyasası, bildirildiği üzere 11.487,23 milyar dolar değerindeydi. Pazarın 2022 ile 2031 yılları arasında %9,5 bileşik yıllık büyüme oranı ( CAGR ) yaşaması ve 2031 yılına kadar 27.509,24 milyar $ değerine ulaşması bekleniyor.

- 2021'de küresel P2P borç verme piyasası 82.300 milyon ABD Doları değerindeydi. %29,1 bileşik yıllık büyüme oranı ( CAGR ) ile büyüyerek 2030 yılına kadar 804.200 milyon USD'ye ulaşacağı tahmin edilmektedir.

Kredi Verme Mobil Uygulama Türleri

Tüm kredi uygulamaları, borçlularına sundukları kredi türlerine göre farklı olacaktır. Her kişinin ihtiyacı farklıdır ve her uygulamanın borç verme kapasitesi de farklıdır. Peki biri parasını ödünç vermeyi nasıl planlayabilir? Basit; her uygulama, herhangi bir borçluya borç vermeden önce mali durumuna bakar.

Kredi türüne bağlı olarak, dijital çözümler geliştirirken göz önünde bulundurulması gereken beş tür borç verme uygulaması vardır.

1. Maaş Günü Kredileri Uygulaması

Küçük kredi uygulamaları veya nakit avans başvuruları olarak da bilinen bu acil kredi uygulamaları, borçluların bir sonraki maaş çeklerini almadan önce küçük bir miktar almasına olanak tanır. Ayrıca, bazı kısa vadeli nakit kredi uygulamaları, borçlulara acil bir durumda bir miktar nakit ödeme konusunda yardımcı olur.

2. Hızlı Kredi Uygulaması

Anında para uygulaması olarak da bilinen bu tür uygulamalar, kullanıcılara, borç alanların bir sonraki maaş günlerinde geri ödeyebilecekleri avans nakit sağlar. Birçok anında kredi uygulaması, avans almak için ekstra faiz talep etmez. Ancak, hızlı fon teslimatı için bir ücret talep edebilirler, standart teslimat ise genellikle birkaç gün sürer.

3. Ev Kredisi Uygulaması

İpoteği olan kişilere yardım eli uzatmak isteyenler ev kredisi uygulamaları geliştirebilir. Kullanıcı dostu fintech yazılım geliştirmeye yatırım yaparsanız, bunun dünya çapında sorunsuz bir şekilde genişlemesine tanık olabilirsiniz.

4. Öğrenci Kredileri Uygulaması

Temel olarak eğitim masraflarını karşılamaya ihtiyaç duyan belirli bir kitleyi hedefleyen öğrenci kredisi başvuruları genellikle seçilir. Genellikle talep gören yaygın bir çevrimiçi kredi uygulamasıdır.

5. Taşıt Kredisi Uygulaması

Hareket halindeyken araç satın almak için daha fazla paraya ihtiyacı olan kitleye yardımcı olabilirsiniz. Onlara bir faiz tutarı uygulayabilir ve onlara taşıt kredisi verebilirsiniz.

6. İhtiyaç Kredisi Mobil Uygulaması

Bu uygulamalar, borçluların herhangi bir bankaya gitmeden kredi başvurusunda bulunmalarını sağlar. Ayrıca, insanlar borçlarını birleştirmek, büyük bir satın alma işlemini finanse etmek veya ödenmemiş bir faturayı ödemek için kişisel krediler alırlar.

7. İşletme Kredisi Uygulaması

Bu mobil uygulamalar, özellikle yeni başlayanlar ve işletmeler için faydalıdır. Bireylerin iş kurmasına veya kurmasına yardımcı olmak için işletme kredisi uygulamalarını pazara sunabilirsiniz.

8. P2P Kredi Uygulaması

Eşler arası bir kredi verme uygulaması olan başka bir Fintech uygulaması türü, borç verme sürecini kolaylaştırmak için oluşturulmuştur. Bankalar, arabulucular ve kredi birlikleri olmadan borç veren ve borç alan arasında bağlantı kurularak karşılanabilir.

9. Banka Kredisi Uygulaması

Bunlar, geleneksel borç verme yöntemlerini izledikleri için yeni kredi uygulamaları değildir. Bankalar kredi vermek karşılığında belirli bir teminat istemektedir.

10. Kredi Birlikleri Uygulaması

Tipik olarak bu tür uygulamalar, kredilerde daha düşük faiz oranları sunar. Bireyler, bu tür uygulamaları kredi almayı büyük bankalardan daha kolay bulacaktır.

Son Dijital Borç Verme Trendleri

1. Yapay Zeka Bulutu

AI, hemen hemen her sektörü geliştirirken fintech dünyasını da geliştirir. Kredi ekipleri ve müşteriler için borç verme süreçlerini otomatikleştirerek manuel işleri azaltır.

2. Bulut

Temel dijital borç verme trendi olan bulut, finans kuruluşlarının hizmetleri sorunsuz bir şekilde sunmasına, bilgileri depolamasına, belge yönetimine ve çevrimiçi veri işlemesine yardımcı olacak kalibreye sahiptir.

3. Açık Bankacılık

2028 yılına kadar yaklaşık 75,7 milyar ABD doları artması beklenen küresel açık bankacılık trendi, tüketicilerin çeşitli hesaplardaki nakit akışlarıyla ilgili ayrıntıları kullanarak rutin finansal kararlarını yönetmelerine yardımcı oluyor. Mali durumunuzu yönetmenin, taşımanın ve en iyi şekilde değerlendirmenin güvenli yolu.

4. Yeni Bankacılık

Neo bankada hesabı olan kişi sayısı, 2021'de yakalanandan yaklaşık 20 milyon daha fazla olan 2025 yılına kadar 39,1 milyona ulaşacak. Neo bankalar, geleneksel bankalara benziyor ancak diğer bankalar gibi fiziksel varlıkları yok.

5. RegTech (Düzenleyici Teknoloji)

Mevzuata uygunluğun izlenmesine yardımcı olan bir teknoloji türü olan RegTech, kurallara uyulması gereken konuları ele alır. Ardından, bu tür yazılımlar sıkıcı prosedürleri otomatikleştirir, veri güvenliğini izler ve bankacıları ve kullanıcıları dolandırıcılık konusunda uyarır.

6. Robo-Danışmanlar

Yapay zeka veri analizi algoritmalarına dayanan Robo-danışmanlar, yatırımcılar için en iyi yatırım seçeneklerini ortaya koyar, muazzam veri hacmini analiz eder ve dönüşen ortama insan danışmanlardan nispeten daha hızlı uyum sağlar.

7. Blockchain

2030 yılına kadar, küresel blockchain pazarı yaklaşık 143 kat daha fazla, 1.59 trilyon dolara çıkacak. Bu dijital borç verme teknolojisi, finans sektörünü etkileyen, özellikle verimlilik ve güvenlik konularını tespit eder. Her işlemi, önceki ağ bloklarına bağlı benzersiz bir blokta belgeler.

8. Merkezi Olmayan Finans (DeFi)

2023'te, büyüyen yeni fintech trendlerinden biri olan merkezi olmayan finans, tüm yönetim için kendi kendini yürüten akıllı sözleşmeleri kullanan açık kaynaktır. Kripto para birimi endüstrisini daha geniş bir kitlenin önünde bir seviyeye taşıyarak, birden fazla blok zincirinin birbiriyle etkileşimini kolaylaştırır.

9. Akıllı Sözleşme

Eşsiz bir Fintech geliştirmesi olan akıllı sözleşmeler, alıcı ve satıcı arasında yapılan anlaşmaların yürütülmesini yönetir ve kontrol eder. Sözleşme, kriptografik anahtarlar kullanan sanal bir imza talep ediyor, bu nedenle sanal işlemlerde evrak veya avukat gerekli olmayacak.

10. Biyometrik Kimlik Doğrulama

2027 yılına kadar, küresel biyometrik pazarı 2022'de 42,9 milyar dolardan yaklaşık 83 milyar dolara çıkacak. Finansal ayrıntılara ve paraya erişim elde ederken, müşterilerin yaklaşık %81'i hızlı bir kimlik doğrulama veya kimlik doğrulama deneyimi sunan kuruluşlar arıyor. Buna tanık olan fintech işletmeleri ve şirketleri de böyle bir etkene dikkat çekiyor.

11. Oyunlaştırma

2016'da 4,91 milyar dolardan 2022'de yaklaşık 11,94 milyar dolara ulaşan oyunlaştırma pazarı son beş yılda büyüdü. Oyunlaştırma sayesinde işletmeler marka bağlılıklarını, gelirlerini ve diğer faydalarını artırdı. Stratejisi, çevrimiçi bankacılık uygulamalarının müşterilerin ilgisini çekmesine, oyunlarını satmasına ve onlara sahiplik duygusu sağlamasına yardımcı oluyor.

12. Sesli Ödemeler

2025 yılına kadar sesli yardım, insanlara kıyasla dünya çapında yaklaşık 8,4 milyara ulaşacak. Sesli asistanları fintech işletmeleriyle entegre etmek, muhtemelen dijital asistanların kullanımını artıracaktır. Ses biyometrisi ile, kullanıcı verileri korunmaya devam edecek ve mal sahibi, öğeleri satın alabilir, sesli komutlarla bakiyesini kontrol edebilir ve aynı anda daha fazla iş gerçekleştirebilir. Aslında, bazı Fintech işletmeleri, müşterilerine karmaşık konularda yöneticiler, sohbet robotları ve iletişim merkezi temsilcilerinin yerine danışmanlık yapmak için planlar yapıyor.

13. Ödeme Ağ Geçitleri

ABD müşterilerinin %55'inden fazlası çevrimiçi alışverişlerinde kredi kartı kullanıyor ve %52 ve daha fazlası banka kartlarını tercih ediyor. Dolayısıyla, bu işlemleri yürütmek için fintech markaları, bankadan bankaya verimli işlemler sağlamak üzere müşterileri ve perakendecileri birbirine bağlayacak bir ödeme ağ geçidi seçmelidir. 2025 yılına kadar, ödeme ağ geçidi piyasa değeri 42,9 milyar dolara ulaşacak.

14. BNPL (Şimdi Al Sonra Öde)

2026 yılına kadar BNPL trendinin dünya çapında 576 milyar $ ve 2021'de yaklaşık 120 milyar $ değerindeki anlaşmalar için seçilmesi bekleniyor. Ödemelerle ilgili alanların işlerinde BNPL'yi içermesi gerekiyor. Kısa vadeli finansman, şimdi satın alınan mal ve hizmetlerin gelecekteki fiyatlarına izin verir.

15. Kripto para birimi

Bu fintech trendi, müşterilerin yaklaşık %45'i tarafından uluslararası finansal transferler gerçekleştirmek için zaten kullanılıyor ve %52'den fazlası bunun yasal bir seçenek olduğuna inanıyor. Dünya çapındaki işletmeler tarafından kripto para biriminin artan şekilde benimsenmesi, bu tür varlıkların değerini artırıyor.

Kredi Ödünç Verme Uygulamalarına Neden Bu Kadar Talep Var?

1. Esnek Tutarlar ve geri ödeme süresi

Borçlular, ödünç alınan miktarı ve kredinin geri ödeme süresini müzakere etme avantajından yararlanabilirler. Bu, borçluların geri ödeme tutarını ve zamanını kendilerine uygun bir şekilde seçmelerine olanak tanır.

2. Daha Düşük Faiz Oranları

Çoğunlukla, faiz oranları nispeten daha düşüktür. Bunun nedeni, platformun çevrimiçi doğası, daha düşük ön ödemeler ve çeşitli borç verme uygulamaları arasındaki rekabettir.

3. Sorunsuz İşleme

Bir çevrimiçi kredi uygulamasının en iyi yanı, bireylerin uzun bir süreçten geçmeden hareket halindeyken yatırım yapıp borç para alabilmesidir. Kısa özgeçmiş kontrollerinden geçebilir, borç verenleri kredi taleplerine ikna edebilir veya evrakları imzalayabilirler. Alternatif olarak, bir borçlu kolayca bir yatırımcıdan kredi başvurusunda bulunabilir, ilgili geçmiş kontrollerinden geçebilir ve parayı doğrudan hesabına çekebilir.

4. Kolayca Erişilebilir

Borç alanların, geleneksel borç verme süreçlerinde olduğu gibi bankaları ziyaret etmelerine gerek yoktur ve evlerinde kanepelerinde uzanırken her şeyi yapabilirler. Aynı şekilde yatırımcılar da online olarak sorunsuz bir yatırım sürecinden geçebilirler.

5. Maksimum Güvenlik

Kolay para kredisi uygulaması, eksiksiz müşteri ayrıntılarını ve finansal işlemleri iletmek için şifreli, güvenli bir ağ kullanır. Kullanıcıların uygulama hesapları için güçlü parolalar belirlemesi gerekir.

6. Gizlilik

Belirli kişiler kişisel nedenlerle krediye ihtiyaç duyduğundan (açılamazlar), yalnızca bir araç veya ev için bazı kredi başvuruları yapılır. iOS ve Android için kredi uygulamaları bu durumda olağanüstü gizlilik ve mahremiyet sağlayabilir.

7. Çeşitli Kredi Alternatifleri

Gerçek bir kredi uygulaması, kullanıcılara avans kredileri ve avans kredilerinden taşıt kredilerine kadar çok çeşitli kredi hizmetleri sunar. Kredi ihtiyacı kişiden kişiye değişir ve borç para verme uygulaması her ihtiyacı verimli bir şekilde karşılar.

8. Geliştirilmiş Günlükler

Kredi verme uygulamaları, kolayca erişilebilen otomatikleştirilmiş işlemler oluşturur. Kullanıcıların daha iyi kayıt yönetimi ile zamanında ödeme yapması kolaylaşır ve kullanıcılara gönderilen gelişmiş hızlı uyarılar ve bildirimlere yol açar.

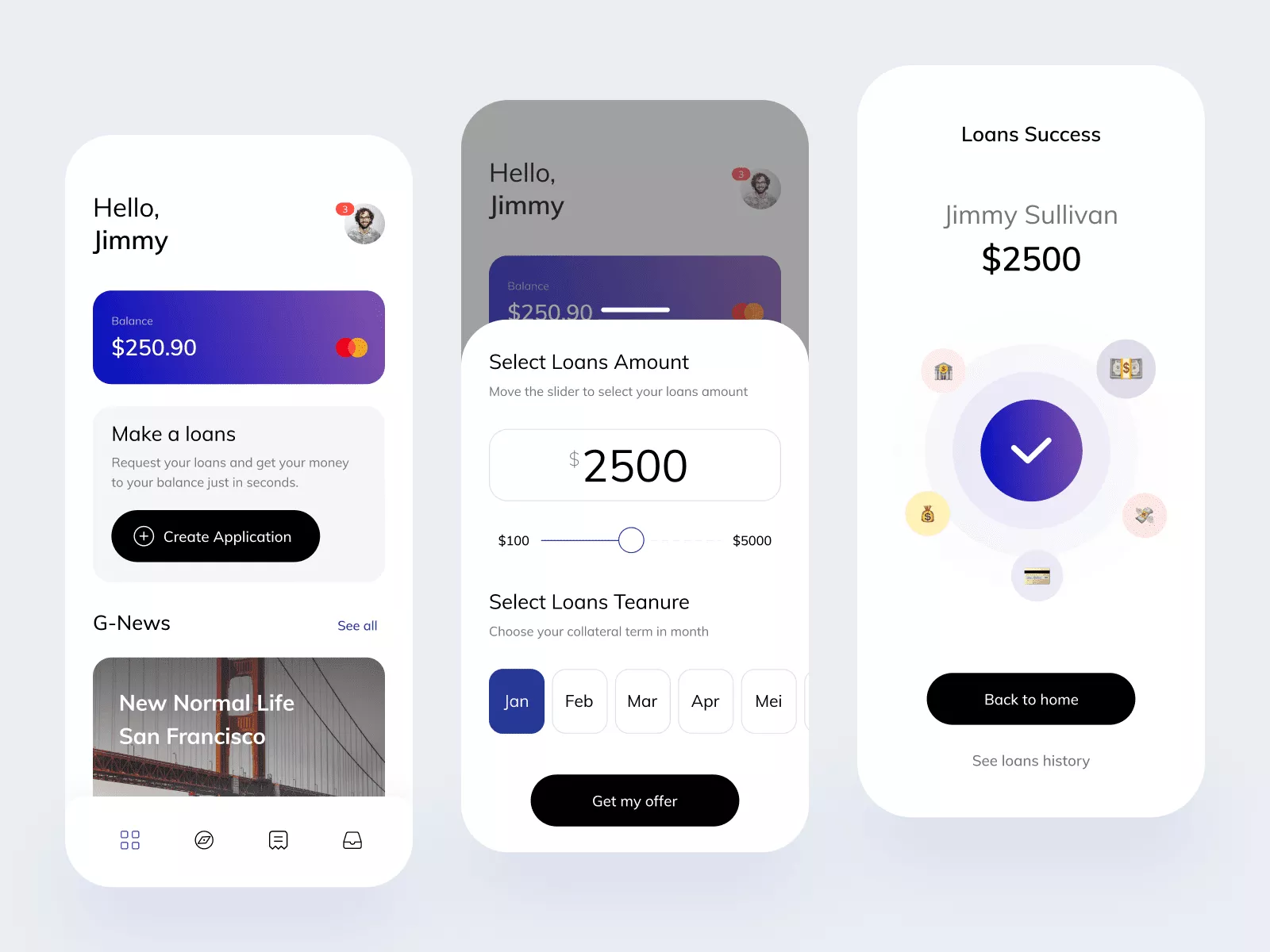

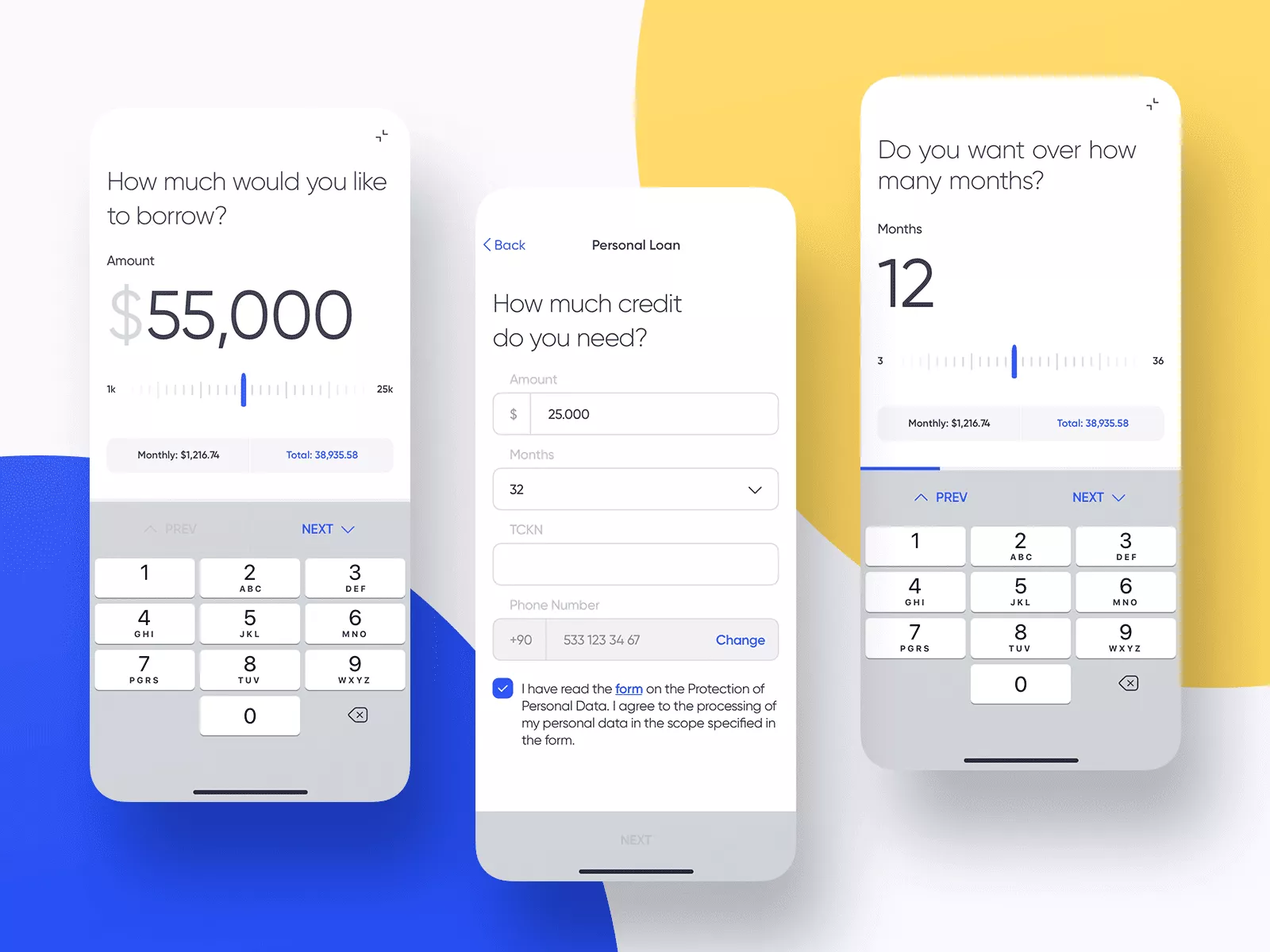

Kredi Verme Mobil Uygulamaları Nasıl Çalışır?

1. Borç verme uygulaması kullanıcıları, borç alanlar ve borç verenler, borç verme yazılımını indirip kullanmak için kaydolmalıdır.

2. Profil doğrulaması için kişisel bilgilerini girmeli ve önceki banka hesaplarını eklemelidirler.

3. Aynı şekilde, borç verenler finansal işlemler yapmak için banka hesap bilgilerini ekleyecektir.

4. Borçlular, borç verenin sunmasını istedikleri kredi seçenekleri arasından seçim yapabilirler. Bunun için tefeciye kredi isteme gerekçesi ile kredi talebinde bulunmaları gerekir.

5. Borç veren gerekçeyi uygun bulursa onaylar veya reddeder.

6. Daha sonra her iki taraf da kredi bölümlendirme sürecini çevrimiçi olarak veya hatta kişide her şart ve koşulu kabul ederek tamamlar.

7. Fonlar, borç verenin hesabından borç alanın hesabına geçecektir.

Bir kredi borç verme mobil uygulamasının faydaları nelerdir?

Bir kredi verme uygulaması, şüphesiz borçluların önündeki birkaç engeli kaldırdı. Evlerinin rahatlığında para almanın bu kolay yolu ile o kadar rahatladılar ki, bankalardan veya kredi veren kuruluşlardan kredi istediklerinde bunu düşünürler. Bu uygulamalar sadece kredi alanlara fayda sağlamakla kalmıyor, aynı zamanda işletmelere ve bankalara da büyük avantaj sağlıyor. Borç alanlarla temasa geçmek zorunda kalmadan hedeflerine ulaşabilirler.

Borç verenlerin sağladığı avantajlar

1. İşletme maliyetlerini düşürür

Kredi verenler, uygun bir ofis kurmak veya borçlularını ağırlamak zorunda değildir, bu nedenle işletme maliyetlerini azaltabilirler. En küçük yerlerde bile minimum altyapı ile çalışabilirler.

2. Hızlı KYC prosedürleri

Borç verenler, borçluların belgeleriyle her gün şahsen gelmelerini gerektirmez. Bu uygulamalar, ödünç alanların tüm orijinal belgelerinin tarama kopyalarını, borç verenler tarafından indirilebilen uygulamaya yüklemelerine olanak tanır.

3. Birden fazla müşteri

Bu uygulamalar, borç verenlerin ve işletmelerin aynı anda birden fazla müşteriye hizmet vermesine olanak tanır. Aynı anda birden fazla kişiyle temas kurabilen kişi, yalnızca bir borçluya mecbur değildir.

4. Maksimum erişim

Bir banka, kırsal kesimdeki insanların ulaşamayacağı bir yerde olabilir. Yalın borç verme uygulamaları, borç veren ile borç alan arasındaki boşluğu doldurmaya yardımcı olur ve dünyanın iki zıt ucundan bile bir anlaşma yapmalarına izin verir. Bu nedenle, bu uygulamaların ölçeklenebilir olduğu ve insanların herhangi bir yerden iletişim kurmasına yardımcı olabileceği söylenebilir.

5. Yapay zeka

AI, borç verme ürünlerinin iyileştirilmesine yardımcı olur: Her işlem kaydedildiği ve her şey mobil teknolojilerin yardımıyla uygulamada yönetildiğinden, borç verenlerin verimliliğini artırmaya yardımcı olabilir.

6. Kolay tarama

Kredi verenler, tüm başvuruları aynı anda inceleyebilir ve kaç kişinin kendilerine kredi başvurusunda bulunduğunu öğrenebilir.

Bu uygulamaların ödünç alanlara avantajları

1. Basit prosedür

Borç alanların, kredi almak için kredi başvuru formunu doldurmaları ve uygulama ile göndermeleri yeterlidir. Borç verenler buna bir göz atacak ve anında onaylayacaktır.

2. Gizli süreç

Ödünç alanlar internette veya uygulama mağazasında gezinebilir ve istedikleri uygulamayı yükleyebilir. Uygulamaların puanları ve kullanıcılar tarafından yapılan incelemeler, onların daha iyi bir karar vermelerine yardımcı olacaktır.

3. Uygulamaları yönetme

Borçlular, başvurularının kaydını tutabilir ve onayı çevrimiçi olarak kendileri alabilir. Bu onları bankalara yapılan tüm yolculuklardan kurtarır.

4. Güvenlik

Bu platform aracılığıyla yapılan tüm işlemler güvenlidir ve tüm ayrıntılar uygulama ile şifrelenir. Kullanıcılar, hesapları için güçlü bir parola oluşturabilir ve bunu hiç kimseyle paylaşmadan güvende tutabilir.

5. Kredi seçenekleri

Hepsi çevrimiçi olduğu ve tek bir ekranda görülebildiği için, borçlular uygun oldukları kredi seçeneklerine göz atabilir ve en iyi seçeneği seçmek için bunları karşılaştırabilir.

6. Tarih

Uygulama üzerinden yapılan tüm işlemler ve borçluların yaptığı tüm ödemeler uygulamaya kaydedilir. Günlüğe, yapılması gereken her zaman erişilebilir.

7. Uygulama içi mesajlaşma

Borç alanlar ve borç verenler platformda birbirleriyle iletişime geçebilir ve çevrimiçi olarak krediler hakkında tartışabilirler. Bu, borçluların kredi hakkında daha iyi kararlar vermelerine yardımcı olacaktır.

8. Daha az evrak işi

Tüm belgeler çevrimiçi olarak gönderildiğinden, bu uygulamalar çok az veya hiç evrak işi gerektirmez. Kullanıcıların kayıt sırasında gerekli tüm belgelerinin taranmış kopyalarını yüklemeleri gerekir, bu da kredi verenlerin kredi vermesini kolaylaştırır.

9. Sorumluluk

Uygulamalarına sahip olan tüm borç verenler tanınır ve borç alanların güvenini kazanır. Dışarıdan bir şirketten borç para alma konusunda şüpheleriniz varsa, onlardan borç para almadan önce her zaman bu uygulamaların incelemelerini okuyabilir ve derecelendirmelerini kontrol edebilirsiniz.

Dünyanın En İyi Borç Verme Mobil Uygulamaları

1. PaySense

Size yalnızca birkaç saat içinde kredi sağlayan bir uygulama arıyorsanız, o zaman bu tam size göre. Bu, maaşlı ve geçimini sağlamak için bir iş yapan profesyonellere kısa vadeli bireysel kredi sağlayan bir platformdur. Kredi, başvurudan sonraki beş saat içinde kendilerine onaylanır. Uygulamada izlenecek adımlara bir göz atın:

- Uygulamanın cihazınıza yüklenmesi

- Anında kredi bir dakikadan daha kısa sürede onaylanabilir

- Borçlu daha sonra takip etmek istediği EMI seçeneğini seçmelidir.

- Tüm KYC belgelerini gönderin

- Başvurunuzu e-imzalayarak doğrulayın

- Para 5 saat içinde hesabınıza yansır.

2. KASA

Genç maaşlı profesyonellere hızlı kredi veren başka bir uygulama olan bu uygulama, kredi verme konusunda PaySense gibidir. Bu da kısa vadeli kişisel krediler sunuyor. İzlenecek adımlara bir bakış:

- Gmail veya Facebook dahil olmak üzere sosyal medya profillerinizden herhangi birinin yardımıyla kaydolun.

- Temel belgelerinizi uygulamaya yükleyin.

- Uygulamaya uygunluğunuzu başvurudan sonraki iki saat içinde size bildirin.

- Hesabınıza giriş yapın ve kredi miktarını seçin.

- Tutar dakikalar içinde banka hesabınıza yansır.

3. MoneyTap

Talep üzerine nakit sunan bu, kendi hesabına çalışanlara ve maaşlı profesyonellere kredi sağlayan türünün ilk örneğidir. Borçlu için asgari yaş şartı 23'tür ve ayda en az 20 bin kazanıyor olmalıdır. Borçlular tarafından izlenecek prosedüre bir göz atın:

- Uygulamayı telefonunuza indirip yükleyin.

- Kendinizi uygulamaya kaydedin ve kişisel hesabınızı oluşturun.

- KYC belgelerini tamamlayın.

- Daha sonra cihazınızın ekranına tek bir dokunuşla uygulamayı kullanmaya başlayabilirsiniz. İster nakit ister kart olarak kullanılabilir.

- Kredi tutarını esnek EMI'lere dönüştürebilirsiniz.

- Başvurudan sonra birkaç dakika içinde banka hesabınıza yatırılacaktır.

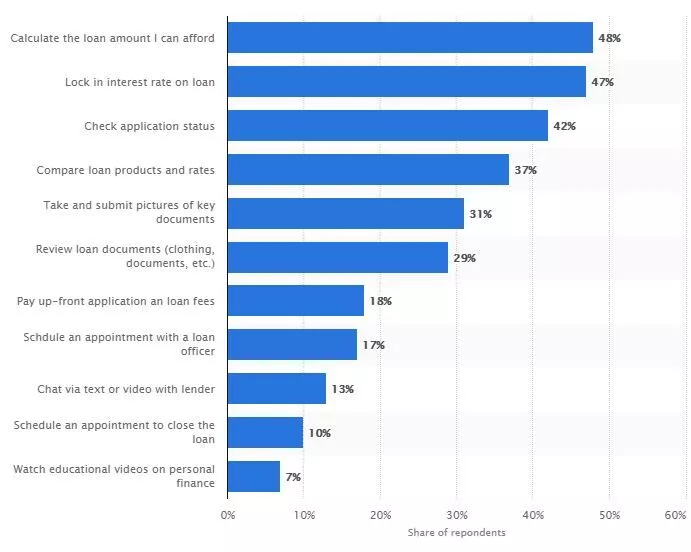

Bir Ankete Göre Kullanıcıların Kredi Verme Uygulamasında İstediği Özellikler

Borç Verme Uygulamasındaki Temel Özellikler

Kullanıcı Paneli Özellikleri

- Sosyal veya e-posta kimliği ile Kayıt/Giriş

- Kredi Başvurusu

- Geri ödeme süresini ayarla

- EMI, Faiz hesaplaması

- Ödeme planı ve faturalandırma

- Ödenmiş/ödenmemiş EMI'leri görüntüleyin

- Para çekmek

- Banka hesaplarını bağlayın

- Bir banka hesabına para aktarma

- Kredi kartı kullanımında indirim ve kampanyalar

- Ödül Puanları

- Çeşitli krediler

- Çevrimiçi sohbet ve arama desteği

- Bildiri

Yönetici Paneli Özellikleri

- E-posta kimliği ile giriş yapın

- 2 Faktörlü kimlik doğrulama

- Ödülleri yönet

- İndirim ve teklifleri yönetin

- Profil onayını yönet

- Müşteri KYC onayını yönetin

- Müşteri kredi limitlerini ve isteklerini yönetin

- Kullanıcıları Yönet

- CMS Entegrasyonu

- Banka İş Ortağı Yönetimini Yönetin

- Profili Yönet

- Kredi Yönetimi

Kredi Verme Uygulamasına Dahil Edilecek Gelişmiş Özellikler

1. İtme bildirimleri

Uygulamadaki en son etkinlikleri ve EMI'lerinizin kalan miktarını almak için bu özellik en iyi sonucu verir. Ayrıca, kullanıcıların kredi verme uygulaması tarafından yürütülen en son teklifler ve indirimler hakkında bilgi almasına yardımcı olur.

2. Çevrimiçi Destek

Bu uygulamalar, kullanıcılarla konuşmak ve kredileri hakkında bilgi almak için hazır bir çevrimiçi destek ekibine sahiptir. Kullanıcılara son işlemlerini ve kalan kredi tutarını anında bildirebilirler.

3. Banka Ortağı Yönetimi

Bu özellik, uygulamanın işbirliği yapılan bankalarla birlikte çalışmasını sağlar.

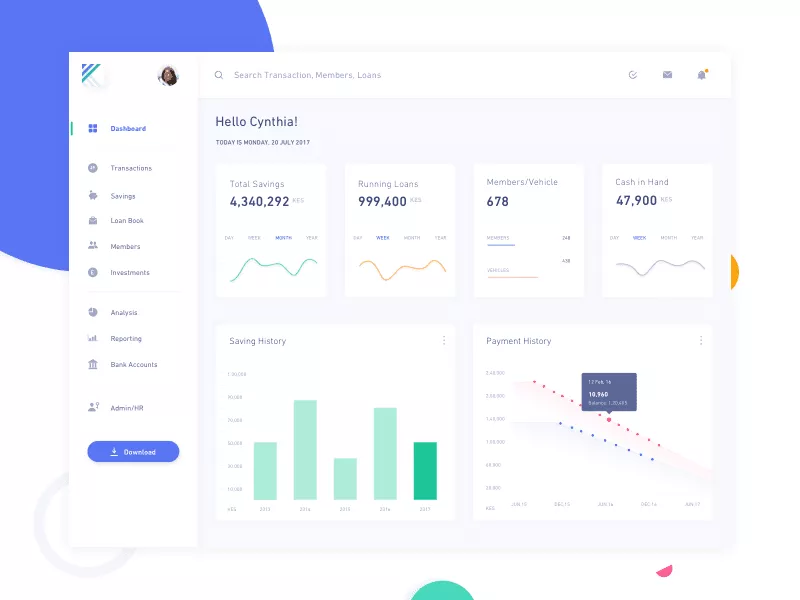

4. Yönetici Panosu

Pano, yöneticinin uygulamanın gerçek zamanlı analitiğine göz atmasına olanak tanır. Uygulamada yer alan tüm faaliyetler ve borç verenler ile borç alanlar veya bankalar ve borç alanlar arasında gerçekleşen işlemler açıkça görülebilir. Ayrıca ödünç verilen toplam para miktarı, faiz yoluyla kazanılan toplam para, bir uygulamadaki toplam kullanıcı sayısı gibi önemli bilgileri de içerir.

5. Entegre bulut depolama

Kullanıcıların gizliliği ve verileri son derece önemlidir ve bunların güvenli ve gizli tutulması uygulama sahiplerinin sorumluluğundadır. Bu, yalnızca bulut depolamayı uygulamaya entegre ederek yapılabilir.

6. Sohbet robotu

Bu, kullanıcıların istedikleri zaman arayabilecekleri ve sorularına cevap alabilecekleri entegre bir destek sistemidir. Bu, insan desteğine benzeyebilir, ancak, tümü makineler tarafından sağlanan sohbet robotları ve makineler, kullanıcıların tüm sorgularını ve sorularını yanıtlamak için kullanılır.

7. Kredi hesaplayıcı

Artık kullanıcılar, belirli bir süre için kredi tutarına ödemek zorunda kalacakları faiz tutarını hesaplamak için bir hesap makinesi almak zorunda kalmayacaklar. Aslında, bu çalışma aynı zamanda bir kullanıcı için mevcut olan tüm kredi seçeneklerini gösteren uygulama tarafından yönetilmektedir.

8. Analitik

Gerçek zamanlı raporlama, uygulama sahiplerinin uygulamalarının performansını bilmesine yardımcı olur. Bu bilgiler, uygulama kullanıcılarının gereksinimlerine bağlı olarak belirli özellikleri eklemelerine veya çıkarmalarına yardımcı olabilir.

9. Çoklu Dilleri ve Para Birimlerini Destekler

Bu seçenek, kullanıcıların uygulama desteğiyle bağlantı kurmasına veya uygulamadaki seçenekleri kendi seçtikleri dilde okumasına olanak tanır. Ayrıca, başka bir ülkede kredi başvurusunda bulunmak isterse, seçeneği seçebilir ve bu özellik altındaki seçeneklerden para birimini seçebilir.

10. CMS entegrasyonu

Bu özelliğin entegrasyonu ile uygulama sahipleri, dijital borç verme uygulamasındaki içeriği yönetebilir.

Kredi verme uygulaması geliştirirken dikkat edilmesi gerekenler

Bir kredi verme başvurusu geliştirirken dikkat edilmesi gereken pek çok şey olsa da, başından beri ekstra dikkatli olmanız gerekir. Uygulamayı tamamen destekleyen ve zamanını uygulamanın işleyişine ayıran bir ekip oluşturmalısınız. Bir uygulama oluşturmak için farklı ekiplerin gerekliliği de vardır, örneğin:

- Bir ülkenin hükümeti ve düzenleyici şart ve koşullarıyla ilgilenecek mali danışman.

- Uygulamanın mali konularında size tavsiyelerde bulunacak hukuk danışmanı.

- Uygulamanızı çeşitli platformlar aracılığıyla tanıtmanıza ve kullanıcılar arasında tanınırlık kazanmasına yardımcı olacak bir Halkla İlişkiler şirketi.

- Kredi tutarını kullanıcılarınıza ödünç vermek için bankacılık ortağı.

- Hedef kullanıcılarınız arasında başarıya ulaşmak için pazarlama şirketi.

Kredi verme mobil uygulaması geliştirmek için gereken teknoloji yığını

- Çerçeve: Java 8+, Lagom, Play, Akka, Spring, Slick, Spring Boot, JSON

- Ön uç: Bootstrap, JavaScript, React, HTML5, CSS, JQuery

- Mobil Platformlar: React Native, Android, iOS

- Web Servisleri: SABUN, REST

- Programlama Dili: JSON, Çekirdek JAVA

- Veritabanı: MongoDB, PostgreSQL

Kredi verme mobil uygulaması geliştirmek için gerekli ekip yapısı

Herhangi bir projenin başarısı, geliştirme aşamasındaki ekibin çabalarından elde edilir. Bir uygulama sahibinin, uygulama geliştirme ajanslarından veya serbest geliştiricilerden birinden en iyi ekibi tutması gerekir. En iyi yol, işe almak istediğiniz geliştiricilerin uzmanlıklarını incelemektir. Kredi verme uygulaması geliştirmek için ihtiyaç duyduğunuz ekibe bir göz atın:

- Proje Müdürü

- Ön uç geliştirici

- Arka uç geliştirici

- iOS geliştiricisi

- Android geliştiricisi

- Gereksinim Analisti

- UI/UX Tasarımcıları

- KG Uzmanı

Kredi verme mobil uygulaması geliştirmenin maliyeti nedir?

Bir kredi kredi başvurusunun fiyatlandırmasını etkileyen birkaç faktör vardır. Uygulamayı oluşturmak için işe alınan mobil uygulama geliştirme ekibi, bir uygulamanın fiyatına karar vermede önemli bir rol oynasa da, aşağıdakiler gibi birkaç faktör vardır:

- Uygulamanın karmaşıklığı

- Entegre edilen özelliklerin sayısı

- Uygulama tasarımı

- Coğrafi konum

- Uygulamayı geliştirmek için geçen süre

Uygulamanın fiyatlandırması bölgeden bölgeye değişebilir. Bölge bazında bir uygulama geliştirmenin tahmini maliyetine bir göz atın:

- Kuzey Amerika: USD 50 – USD 250/saat

- Güney Amerika: 20 USD – 75 USD/saat

- Batı Avrupa: 50 USD – 200 USD/saat

- Doğu Avrupa: 20 USD – 100 USD/saat

- Avustralya: 40 USD – 170 USD/saat

- Asya: 10 USD – 50 USD/saat

Çözüm

Para ödünç verme uygulamaları bugünlerde gerçekten iyi gidiyor ve bu uygulamaların kıtlığıyla, yeni başlayanların paralarını buna yatırma şansı var. Kendileri için böyle bir uygulama geliştirmeyi planlayanlar için, insanlar yavaş yavaş bu uygulamalar aracılığıyla banka kredilerinden kolayca erişilebilir kredilere geçerken, geri kalanını gölgede bırakma ve rekabeti kazanma şansına sahip olabilirsiniz. Tek yapmanız gereken, uygulamanın geliştirilmesi için fikrinizi dinleyecek ve onu kavramsallaştıracak, en son teknoloji ve özellikleri uygulayacak mükemmel ekibi işe almak.