Na przyciętych skrzydłach anioła podatku

Opublikowany: 2018-12-10Wgląd w ostatnie orzeczenia Trybunału Apelacyjnego ds. Podatku Dochodowego (ITAT) i potencjalny wpływ na przerażający podatek aniołów dla indyjskich startupów

Czy pochłoniesz sprawiedliwych razem z niegodziwymi?

Gdy sezon rozliczeń podatkowych w Indiach dobiega końca, a większość z nich wzdycha z ulgą, indyjski przedsiębiorca przygotowuje się na kolejne wyzwanie: przerażające zawiadomienie o „anielskim podatku”. Ten podatek był celebrą dla wielu w ekosystemie startupów, a jego usunięcie znalazło się wysoko na liście wszystkich żądań ministra finansów przed każdym budżetem. Jednak działania z frontu rządu miały na celu uspokojenie, a nie rozwianie obaw przedsiębiorców.

Przerażający rozdział (art. 56(2)(viib) Ustawy o podatku dochodowym z 1961 r.) został powołany w celu osiągnięcia pewnego sukcesu przeciwko tym, którzy łamią prawo i wykorzystują go do prania pieniędzy przez podmioty prywatne. Rzeczywiście, toczyły się przeciwko nim skuteczne postępowania w tej sprawie przez Departament Podatkowy. Ale rządy prawa nie mają na celu pożerania sprawiedliwych z bezbożnymi. Słynna maksyma znanego angielskiego prawnika Williama Blackstone'a potwierdza to, stwierdzając, że „Lepiej, aby uciekło dziesięciu winnych niż ten jeden niewinny”. Chociaż nasze przepisy podatkowe zapożyczają tę zasadę, niektórzy twierdzą, że odwrócili ten stosunek.

Zespół ds. Polityki w iSPIRT opowiedział się za złagodzeniem tego ustępu (sekcja 56(2)(viib) ustawy o podatku dochodowym, 1961) i złożył kilka oświadczeń w tym zakresie wobec DIPP, CBDT i rządu. Wspomnieliśmy nawet o budzącej postrach Sekcji 68 – która dotyczy niewyjaśnionych kredytów gotówkowych i ich wpływu na pozyskiwanie funduszy. Odnieśliśmy pewien sukces w ostatnich działaniach łagodzących ogłoszonych dla startupów (brak podatku aniołów do wysokości otrzymanego finansowania 10 INR, wprowadzenie „akredytowanego inwestora” itp.), ale wciąż są mile do przejścia, zanim przedsiębiorcy będą mogli spać spokojnie.

Chociaż prawo wciąż pozostaje takie samo, ostatnie orzeczenia Trybunału Apelacyjnego ds. Podatku Dochodowego. My w Zespole ds. Polityki w iSPIRT podjęliśmy się podsumowania tych postępowań dla wszystkich indyjskich przedsiębiorców, tak aby jeśli staniesz w obliczu tej przerażającej sytuacji, te orzeczenia powinny być w stanie ci pomóc. Dla tych, którzy korzystają z postępowań podatkowych, poniżej każdej sprawy znajduje się pomocny link do orzeczeń.

W tym artykule termin „Asseses” oznacza osobę, która otrzymała zawiadomienie kontrolne z Departamentu Podatku Dochodowego (CBDT), a Urzędnik Oceniający jest odpowiednim urzędnikiem podatkowym przydzielonym do sprawy.

Struktura zawiadomienia o podatku od aniołów

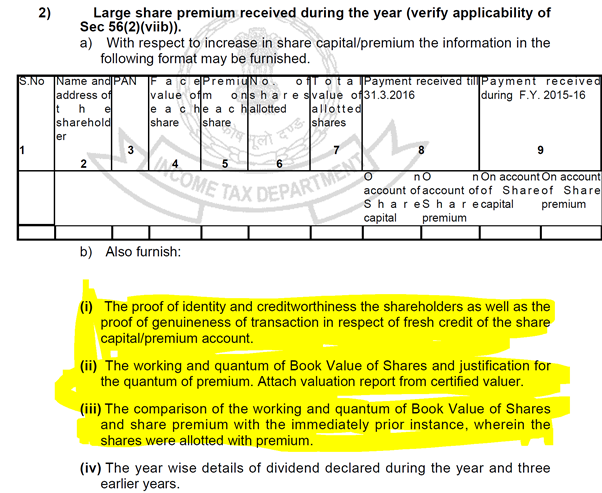

Powiadomienie kontrolne w sekcji 142(1) dla startupów będzie zwykle zawierało następujące zapytania w takiej czy innej formie. W związku z tym wyróżnione części zostaną omówione w tym artykule:

Rysunek 1

Rysunek 1

Diabeł w podatku od aniołów: sekcja 68

Kontekst

Pierwszy punkt powyżej dotyczy sekcji 68, szczególnie szkodliwej sekcji. Sekcja ta dotyczy wszelkich niewyjaśnionych kredytów gotówkowych w księgach asesora oferowanego do opodatkowania, jeżeli:

- Jeżeli Oceniający nie udziela wyjaśnień dotyczących źródła zaliczenia

Lub

- Oferowane wyjaśnienie nie jest zadowalające Urzędnika Oceniającego

Jest to szczególnie niepokojące, ponieważ ciężar dowodu nie zależy od dostarczonych obiektywnych dowodów, ale od możliwości przekonania urzędnika oceniającego co do prawdziwości informacji.

Mówią o tym nawet zawiadomienia kontrolne, jak pokazano poniżej:

Rysunek 2

Rysunek 2

Wiarygodne dowody, o które się ubiegamy, są również zilustrowane w zawiadomieniu:

Rysunek 3

Rysunek 3

Dokumenty te, z natury wrażliwe, prowadzą do tarcia między inwestorami a startupami, szczególnie w rundach na wczesnym etapie, gdzie kwota pozyskanego kapitału nie jest wysoka, ale wrażliwość dostarczanych informacji zniechęca wielu do inwestowania w anioły.

Polecany dla Ciebie:

Przedsiębiorcy nie mogą tworzyć zrównoważonych, skalowalnych start-upów poprzez „Jugaad”: Cit...

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Departament może przeprowadzić proste zapytanie o numery PAN Inwestorów w oparciu o ich bazę danych złożonych zwrotów, aby zmniejszyć obciążenie nakładane na startupy. Departament Podatku Dochodowego z tymi narzędziami. Ale do tego czasu pomoc można znaleźć w wyroku w sprawie „Sunshine Metals & Alloys vs ITO (ITAT Mumbai)”

Walizka

W przedmiotowej sprawie Asesor (Sunshine Metals & Alloys India Pvt Ltd) otrzymał od niektórych podmiotów 35 lakh INR w związku z emisją akcji przez Asesora. Asesor przejął tę kwotę zwykłymi kanałami bankowymi, uzyskał PAN inwestorów i przydzielił im również certyfikaty akcji. Natomiast Urzędnik Oceniający zaliczył tak otrzymaną kwotę jako dochód zgodnie z paragrafem 68, pomimo przedstawienia wszystkich tych dokumentów.

Podsumowanie wydanego wyroku jest następujące:

Dostarczenie tożsamości, PAN, formularzy wniosków o udziały i dowodu, że udziały zostały przydzielone wnioskodawcom za pośrednictwem normalnych kanałów bankowych bez transakcji wstecznych z inwestorem lub jego podmiotami powiązanymi spełnia obowiązek ustalenia tożsamości w imieniu ocenianego, z departamentem ciężar udowodnienia zdolności kredytowej.

Implikacja

Startupy otrzymujące środki od inwestorów poprzez:

- normalne kanały bankowe

- zgodnie z obowiązującymi klauzulami Ustawy o Spółce oraz

- terminowe wydawanie świadectw akcji

- bez podejrzanych transakcji, takich jak przekierowanie pieniędzy z powrotem do inwestorów lub ich podmiotów stowarzyszonych

Nie będą musieli cierpieć z powodu ciężaru sekcji 68, a ich ciężar dowodu autentyczności, zdolności i tożsamości inwestorów może zostać zwolniony jak powyżej.

Kliknij tutaj, aby przeczytać odpowiednie orzeczenie.

Metody wyceny: wybór oceniającego

Kontekst

Punkty (ii) i (iii) na rysunku 1 powyżej dotyczą chronicznej zmory przedsiębiorców, którzy otrzymali zawiadomienie o „anielskim podatku”: uzasadnienie wyceny.

Metodologie wyceny, o których mowa w sekcji 56(2)(viib) są podane zgodnie z Zasadą 11UA(2), która daje oceniającemu następujące 2 metody wyceny podane przez Bankiera Handlowego Kategorii I:

- Wartość aktywów netto (NAV), jak tam podano

- Metoda zdyskontowanych przepływów pieniężnych

Jednak jak zwykle diabeł tkwi w szczegółach. Ustawa nakłada dalsze warunki na tę wycenę, dostosowując ten matematyczny proces do lepszego osądu urzędnika podatkowego poprzez nałożenie ciężaru przekonania na Asesora, aby zadowolić Urzędnika Oceniającego co do wyceny. Wystarczająco trudno jest zadowolić inwestorów, jeśli chodzi o wycenę startupu, ale dodanie urzędników podatkowych do miksu to bardzo mocna kombinacja dla każdego przedsiębiorcy.

Coraz częściej przedsiębiorcy skarżyli się, że rzeczoznawca oddalił operat szacunkowy porównując go z rzeczywistymi wynikami finansowymi w tym okresie. Ukaranie przedsiębiorcy za niedotrzymanie swoich liczb poprzez poddanie delty opodatkowaniu w wysokości 30% jest ciężarem nie do przezwyciężenia nałożonym na każdego przedsiębiorcę. Więcej szczegółów na temat tego procesu można znaleźć tutaj w poprzednim poście.

Wybór najbardziej odpowiedniej dla Twojego startupu lub firmy metody wyceny spośród tych, które są przewidziane prawem, powinien być transakcją pomiędzy dwiema wyrażającymi zgodę stronami, bez konieczności zadowalania z tego tytułu urzędnika podatkowego. Jednak startupy często stają przed wyzwaniem wyjaśnienia tego samego. Na szczęście sprawa ta została rozstrzygnięta w sprawie „DCIT vs. Ozoneland Agro Pvt. Ltd (ITAT Bombaj)”

Walizka

W omawianym przypadku Asesariusz (Ozoneland Agro Pvt Ltd) wyemitował udziały inwestorowi za łączną premię w wysokości 4,99 Cr. Rzecznik Oceniający zakwestionował tak wybraną metodę wyceny na podstawie różnych czynników, takich jak fakt, że działalność jeszcze się nie rozpoczęła, założenia były astronomiczne, przyjęta metoda DCF dotyczyła tylko okresu 5 lat itp.

Streszczenie wyroku

Zasada 11UA(2) daje Asesorowi prawo wyboru pomiędzy dwiema metodami wyceny przewidzianymi w Ustawie, a Urzędnik Oceniający nie ma prawa domagać się, aby jedna z metod była najwłaściwszą metodą określenia godziwej wartości rynkowej tych akcji.

Implikacja

Dopóki są one stosowane konsekwentnie, wybór metody wyceny należy wyłącznie do Asesora, a nie do Urzędnika Oceniającego.

Kliknij tutaj, aby przeczytać odpowiednie orzeczenie.

Wniosek

Powyższe wyroki oferują odpowiedni okład dla każdego założyciela nękanego zawiadomieniem o „anielskim podatku”. Pokazuje to, że sądy apelacyjne zapewniają odpowiedni priorytet dla wszelkich autentycznych transakcji przeprowadzanych przy pełnej zgodności z obowiązującym prawem, nie powinny obawiać się otrzymanego zawiadomienia i zakładać najgorszego. Rząd i Departament Podatkowy przyjęły pozytywne środki, aby zmniejszyć ciężar przestrzegania tych sekcji dla prawdziwych przedsiębiorstw, a te orzeczenia pokazują, że organy odwoławcze również stosują tę samą zasadę.

Podczas naszych rozmów z urzędnikami Departamentu Podatkowego na ten temat powiedzieli, w jaki sposób te przepisy działają odstraszająco na tych, którzy szukają luk w dążeniu do prania pieniędzy lub unikania płacenia podatków. Stwierdzili również, że powiadomienia są wysyłane algorytmicznie, a wysoka premia pobierana przez większość startupów ze względu na niski nominał zwykle powoduje, że te algorytmy wysyłają powiadomienie. Ale te startupy, które przestrzegają prawa, nie muszą obawiać się podatnika w tych rutynowych zapytaniach. Chociaż przepisy te są surowe, a metody dochodzenia są wspólne dla wszystkich, niejednoznaczność i terminy nakładają znaczne obciążenie na początkujących przedsiębiorców i start-upy na wczesnym etapie, którzy muszą poradzić sobie z herkulesowym zadaniem założenia i rozwoju firmy z że nawigowania po bizantyjskich zgodnościach, a wszystko to przy skromnym budżecie.

Jeśli ktoś otrzymał w tym roku zawiadomienie o podatku od aniołów lub takie, które nie zostało rozwiązane, napisz je do nas na adres [email protected], abyśmy w iSPIRT mogli pomóc w każdy możliwy sposób. Odwołaj się do wcześniejszych pism w tych sprawach, aby wiedzieć, co jest wymagane do poruszania się po tych ogłoszeniach.

W końcu podatek nie jest najlepszą formą obrony.

NB

- Wszystkie linki podane jak ze stron, których linki zostały wyświetlone. iSPIRT, 3one4 Capital ani autor nie są powiązani z żadną z tych witryn

- Przedstawione tu kwestie są podsumowaniem różnych orzeczeń i nie są formalną opinią iSPIRT, 3one4 Capital czy autora. Wszelkie uwagi kontrolne należy omówić z odpowiednimi specjalistami, a cel artykułu ma jedynie charakter edukacyjny