Sur les ailes coupées d'Angel Tax

Publié: 2018-12-10Aperçu des décisions récentes du Tribunal d'appel de l'impôt sur le revenu (ITAT) et de l'impact potentiel sur la redoutable taxe des anges pour les startups indiennes

Consommerez-vous les justes avec les méchants ?

Alors que la saison des déclarations de revenus en Inde se termine et que la plupart poussent un soupir de soulagement collectif, l'entrepreneur indien se prépare à son prochain défi : le redoutable avis de « taxe providentielle ». Cette taxe a été une cause célèbre pour beaucoup dans l'écosystème des startups, sa suppression étant en tête de liste des demandes de chacun du ministre des Finances avant chaque budget. Mais l'action du front du gouvernement à cet égard a été d'apaiser plutôt que d'apaiser les craintes de l'entrepreneur.

L'article redouté (article 56(2)(viib) de la Loi de l'impôt sur le revenu de 1961) a été invoqué avec un certain succès contre ceux qui bafouent les lois et l'utilisent pour blanchir de l'argent par l'intermédiaire d'entités privées. En effet, il y a eu des poursuites réussies par le Département des Impôts à cet égard contre eux. Mais la primauté du droit ne consiste pas à consumer les justes avec les méchants. Une célèbre maxime du célèbre juriste anglais William Blackstone en atteste en déclarant qu'« il vaut mieux que dix coupables s'échappent qu'un innocent souffre ». Bien que nos lois fiscales empruntent ce principe, certains affirment qu'elles ont inversé le ratio.

L'équipe politique d'iSPIRT a défendu l'atténuation de cet article (article 56(2)(viib) de la Loi de l'impôt sur le revenu de 1961) et a fait plusieurs représentations auprès du DIPP, du CBDT et du gouvernement à cet égard. Nous avons même parlé de la redoutable section 68 - qui traite des crédits en espèces inexpliqués et de ses implications sur votre collecte de fonds. Nous avons eu un certain succès dans les récentes mesures d'atténuation annoncées pour les startups (pas de taxe providentielle jusqu'à 10 Cr INR de financement reçu, l'introduction d'un "investisseur accrédité", etc.) mais il reste encore des kilomètres à parcourir avant que les entrepreneurs puissent se reposer tranquille.

Bien que la loi reste toujours la même, les décisions récentes des audiences du Tribunal d'appel de l'impôt sur le revenu. Nous, à l'équipe politique d'iSPIRT, avons pris sur nous de résumer ces procédures pour tous les entrepreneurs indiens afin que si vous êtes confronté à cette situation redoutée, ces décisions puissent vous venir en aide. Pour ceux qui aiment les procédures fiscales, un lien utile vers les jugements est donné sous chaque cas.

Dans cet article, le terme « Assisté » désigne une personne qui a reçu un avis de contrôle de la part de la Direction de l'impôt sur le revenu (CBDT) et l'agent d'évaluation est l'agent des impôts compétent affecté au dossier.

Structure d'un avis de « taxe providentielle »

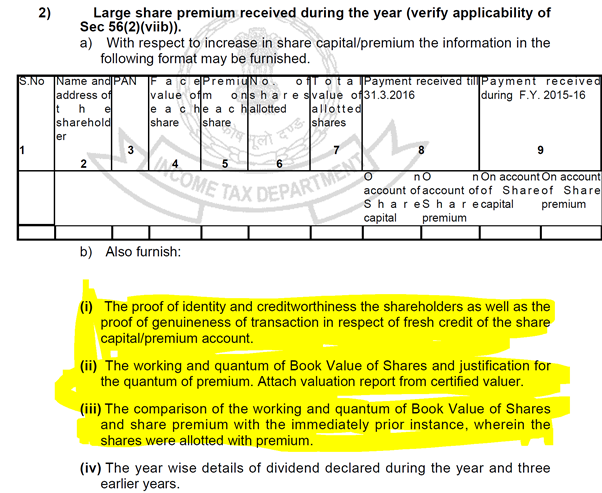

L'avis de contrôle en vertu de l'article 142(1) pour les startups comportera généralement les questions suivantes sous une forme ou une autre. A cet égard, les parties surlignées seront traitées dans cet article :

Figure 1

Figure 1

Le diable dans la taxe des anges : article 68

Le contexte

Le premier point ci-dessus traite de l'article 68, un article particulièrement pernicieux. La section traite de tout crédit en espèces inexpliqué dans les livres d'un Assessée proposé à l'impôt si :

- Si l'évalué n'offre aucune explication sur la source du crédit

Ou

- Que l'explication offerte n'est pas à la satisfaction de l'agent d'évaluation

Ceci est particulièrement préoccupant car la charge de la preuve ne dépend pas des preuves objectives fournies, mais de la capacité de convaincre l'agent d'évaluation quant à la véracité des informations.

Même les avis d'examen en parlent comme indiqué ci-dessous :

Figure 2

Figure 2

Les preuves crédibles recherchées sont également illustrées dans l'avis :

figure 3

figure 3

Ces documents, étant de nature sensible, conduisent à un point de friction entre les investisseurs et les startups, en particulier lors des premiers tours de table où le montant des capitaux levés n'est pas élevé, mais la sensibilité des informations fournies dissuade beaucoup d'investisseurs providentiels.

Recommandé pour vous:

Les entrepreneurs ne peuvent pas créer de startups durables et évolutives via "Jugaad": Cit ...

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

Une simple requête des numéros PAN des investisseurs peut être exécutée par le département par rapport à leur base de données des déclarations déposées afin de réduire le fardeau imposé aux startups et il y aurait beaucoup de startups indiennes d'apprentissage automatique et d'analyse intelligente qui seraient heureuses de fournir le Département de l'impôt sur le revenu avec ces outils. Mais jusque-là, un secours peut être trouvé dans l'affaire "Sunshine Metals & Alloys vs ITO (ITAT Mumbai)"

L'affaire

Dans le cas donné, l'évalué (Sunshine Metals & Alloys India Pvt Ltd) avait reçu 35 lakhs INR de certaines entités en ce qui concerne l'émission d'actions par l'évalué. L'Assessé avait pris ce montant par les voies bancaires normales, obtenu le PAN des investisseurs et leur avait également attribué les certificats d'actions. Considérant que l'agent d'évaluation avait imputé le montant ainsi reçu comme revenu en vertu de l'article 68, malgré la production de tous ces documents.

Le résumé du jugement rendu est le suivant :

La fourniture de l'identité, du PAN, des formulaires de demande d'actions et de la preuve que les actions ont été attribuées aux candidats via les canaux bancaires normaux sans contre-transactions pour l'investisseur ou ses affiliés remplit la charge d'établir l'identité au nom de l'évalué, avec le département avoir la charge de prouver la solvabilité.

Implication

Startups recevant des fonds d'investisseurs via:

- canaux bancaires normaux

- en vertu des clauses applicables de la Loi sur les sociétés et

- émettre les certificats d'actions à temps

- sans aucune transaction suspecte comme le réacheminement de l'argent vers les investisseurs ou leurs affiliés

N'auront pas à subir le poids de l'article 68 et leur charge de la preuve de l'authenticité, de la capacité et de l'identité des investisseurs peut être déchargée comme ci-dessus.

Cliquez ici pour lire la décision pertinente.

Méthodes d'évaluation : choix de l'évalué

Le contexte

Les points (ii) et (iii) de la figure 1 ci-dessus traitent d'un fléau chronique des entrepreneurs lorsqu'ils ont reçu un avis d'« impôt providentiel » : la justification de l'évaluation.

Les méthodologies d'évaluation adoptées pour l'article 56(2)(viib) sont données en vertu de la règle 11UA(2), qui donne à l'évalué les 2 méthodes d'évaluation suivantes, telles qu'elles sont données par un banquier d'affaires de catégorie I :

- Valeur nette d'inventaire (VNI) telle qu'elle y est indiquée

- Méthode des flux de trésorerie actualisés

Cependant, comme toujours, le diable est dans les détails. La loi impose des conditions supplémentaires à cette évaluation en faisant en sorte que ce processus mathématique corresponde au meilleur jugement de l'agent des impôts en plaçant le fardeau de la condamnation sur l'évalué pour satisfaire l'agent d'évaluation quant à l'évaluation. Il est déjà assez difficile de satisfaire les investisseurs quant à l'évaluation d'une startup, mais l'ajout d'agents fiscaux au mélange est une combinaison très grisante pour tout entrepreneur.

Le plus souvent, les entrepreneurs se sont plaints du fait que l'agent d'évaluation avait rejeté le rapport d'évaluation en le comparant à leur performance financière réelle au cours de cette période. Punir un entrepreneur pour avoir omis de respecter ses chiffres en soumettant le delta à une taxe de 30 % est un fardeau insurmontable imposé à tout entrepreneur. Plus de détails sur ce processus sont disponibles ici dans un article précédent.

Choisir la méthode d'évaluation la plus appropriée parmi celles données par la loi, pour votre startup ou votre entreprise, devrait être une transaction entre deux parties consentantes seules, sans qu'il soit nécessaire de satisfaire l'agent des impôts pour le même. Pourtant, les startups sont souvent confrontées à ce défi d'expliquer la même chose. Heureusement, cette question a été tranchée dans l'affaire « DCIT vs. Ozoneland Agro Pvt. Ltd (ITAT Bombay) »

L'affaire

Dans le cas donné, l'évalué (Ozoneland Agro Pvt Ltd) avait émis des actions à un investisseur pour une prime totale de Rs 4,99Cr. L'Assessing Officer avait remis en cause la méthode d'évaluation ainsi choisie sur la base de divers facteurs tels que le fait que l'activité n'avait pas encore commencé, les hypothèses étaient astronomiques, la méthode DCF retenue n'était que pour une période de 5 ans, etc.

Le résumé du jugement

La règle 11UA(2) donne à l'évalué le droit de choisir entre les deux méthodes d'évaluation prévues par la loi et l'agent d'évaluation n'a pas le droit d'insister pour que l'une des méthodes soit la méthode la plus appropriée pour la détermination de la juste valeur marchande. de ces actions.

Implication

Tant qu'elles sont appliquées de manière cohérente, le choix de la méthode d'évaluation appartient uniquement à l'évalué et non à l'agent d'évaluation.

Cliquez ici pour lire la décision pertinente.

Conclusion

Les jugements ci-dessus offrent un cataplasme approprié à tout fondateur assiégé par un avis de «taxe d'ange». Il montre que les cours d'appel offrent une préséance convenable pour que toute transaction réelle effectuée dans le plein respect de la loi applicable ne doive pas craindre un avis reçu et assumer le pire. Le gouvernement et le Département des impôts ont adopté des mesures positives pour alléger le fardeau du respect de ces articles pour les véritables entreprises et ces décisions montrent que les organes d'appel suivent également le même principe.

Au cours de nos conversations avec les fonctionnaires du Département des impôts à ce sujet, ils ont expliqué comment ces lois agissent comme des moyens de dissuasion pour ceux qui recherchent des échappatoires dans leur quête pour blanchir de l'argent ou échapper à l'impôt. Ils ont également déclaré que les avis sont envoyés de manière algorithmique et que les primes élevées facturées par la plupart des startups en raison d'une faible valeur nominale déclenchent généralement l'envoi d'un avis par ces algorithmes. Mais les startups qui ont respecté la loi n'ont pas à craindre le fisc dans ces requêtes de routine. Bien que ces lois soient sévères et que les méthodes d'enquête soient communes à tous, l'ambiguïté et les délais imposent un fardeau considérable aux nouveaux entrepreneurs et aux startups en démarrage qui doivent gérer la tâche herculéenne de créer et de développer une entreprise avec celui de naviguer dans les conformités byzantines, le tout avec un budget minime.

Si quelqu'un a reçu un avis d'imposition providentiel cette année ou un qui n'a pas été résolu, veuillez nous l'écrire à [email protected] afin que nous, chez iSPIRT, puissions vous aider de toutes les manières possibles. Reportez-vous aux écrits antérieurs sur ces questions pour savoir ce qui est nécessaire pour naviguer dans ces avis.

Après tout, une taxe n'est pas la meilleure forme de défense.

N.-B.

- Tous les liens fournis à partir de sites Web dont les liens ont été affichés. iSPIRT, 3one4 Capital ou l'auteur ne sont affiliés à aucun de ces sites

- Les questions présentées ici sont un résumé de divers jugements et ne constituent pas une opinion formelle d'iSPIRT, de 3one4 Capital ou de l'auteur. Tout avis d'examen doit être discuté avec vos professionnels concernés et le but de l'article est simplement éducatif