关于天使税的剪断翅膀

已发表: 2018-12-10深入了解所得税上诉法庭 (ITAT) 的最新裁决以及对印度初创企业可怕的天使税的潜在影响

你会和恶人一起消灭义人吗?

随着印度报税季的结束,大多数人集体松了一口气,这位印度企业家准备迎接他的下一个挑战:可怕的“天使税”通知。 这项税收一直是创业生态系统中许多人的焦点,在每个预算之前,财政部长的每个人都要求取消这项税收。 但政府对此采取的行动是缓和而不是减轻企业家的恐惧。

可怕的部分(1961 年《所得税法》第 56(2)(viib) 条)已被援引来对付那些藐视法律并利用它通过私营实体洗钱的人取得了一些成功。 事实上,税务部门在这方面对他们进行了成功的起诉。 但法治不是以恶人的名义消灭义人。 著名的英国法学家威廉布莱克斯通的一句著名格言证明了这一点,他说:“十个有罪的人逃脱总比一个无辜的人受苦更好”。 虽然我们的税法借鉴了这一原则,但有些人认为他们颠倒了这一比例。

iSPIRT 的政策团队支持缓解本节(1961 年《所得税法》第 56(2)(viib) 条),并就此向 DIPP、CBDT 和政府提出了若干意见。 我们甚至谈到了可怕的第 68 条——它处理无法解释的现金信用及其对您筹款的影响。 我们在最近宣布的针对初创企业的缓解措施中取得了一些成功(收到的资金不超过 10 卢比的天使税,引入“合格投资者”等),但在企业家可以高枕无忧之前还有很长的路要走。

虽然法律仍然保持不变,但最近所得税上诉法庭听证会的裁决。 我们 iSPIRT 的政策团队已经为所有印度企业家总结了这些诉讼程序,以便如果您面临这种可怕的情况,这些裁决应该能够为您提供帮助。 对于那些享受税务诉讼的人,每个案例下方都提供了一个有用的判决链接。

在本文中,“被评估人”一词是指已收到所得税部门 (CBDT) 的审查通知的人,而评估官是指派给该案件的相关税务官员。

“天使税”通知的结构

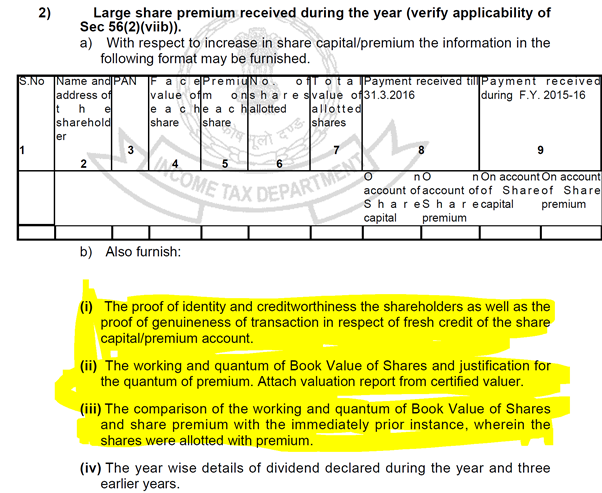

根据第 142(1) 条对初创公司的审查通知通常会以某种形式包含以下查询。 对此,本文重点讨论的部分:

图1

图1

天使税中的魔鬼:第 68 节

语境

上面的第一点涉及第 68 条,这是一个特别有害的部分。 该部分处理在以下情况下被提供征税的被评估人账簿中任何无法解释的现金抵免:

- 如果被评估人没有提供信用来源的解释

或者

- 所提供的解释令评估官不满意

这尤其令人担忧,因为举证责任不取决于提供的客观证据,而是取决于评估官员对信息真实性的满意程度。

甚至审查通知也谈到了这一点,如下所示:

图 2

图 2

通知中还说明了正在寻求的可靠证据:

图 3

图 3

这些文件本质上是敏感的,导致投资者和初创公司之间产生摩擦,特别是在早期融资中,筹集的资金量并不高,但所提供信息的敏感性使许多人对天使投资望而却步。

为你推荐:

企业家无法通过“Jugaad”创建可持续、可扩展的初创公司:Cit...

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

该部门可以针对他们提交的回报数据库对投资者的 PAN 编号进行简单查询,以减轻初创公司的负担,并且会有很多印度机器学习和智能分析初创公司乐于提供所得税部门使用这些工具。 但在此之前,可以在“Sunshine Metals & Alloys vs ITO (ITAT Mumbai)”的案件裁决中找到帮助。

案子

在给定的案例中,被评估人(Sunshine Metals & Alloys India Pvt Ltd)就被评估人发行的股票从某些实体收到了 350 万印度卢比。 被评估人通过正常的银行渠道提取了这笔款项,获得了投资者的PAN,并将股票也分配给了他们。 鉴于评估官已根据第 68 条将如此收到的金额记为收入,尽管所有这些文件都已出示。

作出的判决摘要如下:

提供身份、PAN、股票申请表和证明股票是通过正常的银行渠道分配给申请人的,没有向投资者或其关联公司进行反向交易,履行了代表评估者与部门确定身份的责任有责任证明信誉。

含义

初创公司通过以下方式从投资者那里获得资金:

- 正常的银行渠道

- 根据适用的公司法条款和

- 按时发行股票

- 没有任何可疑交易,例如将资金重新转回投资者或其关联公司

不必遭受第 68 条的冲击,他们对投资者的真实性、能力和身份的举证责任可以如上所述解除。

点击此处阅读相关裁决。

估值方法:评估者的选择

语境

上面图 1 中的第 (ii) 和 (iii) 点涉及企业家在收到“天使税”通知时的长期困扰:估值的合理性。

第 56(2)(viib) 条所支持的估值方法在规则 11UA(2) 中给出,该规则为被评估人提供了由 I 类商业银行家给出的以下 2 种估值方法:

- 其中所述的资产净值 (NAV)

- 贴现现金流法

然而,一如既往,魔鬼在细节中。 该法案通过将定罪责任置于评估人员身上,使评估人员对评估感到满意,从而使该数学过程更适合税务人员的判断,从而对该评估设置了进一步的条件。 对于一家初创公司的估值来说,要让投资者满意已经够难的了,但是对于任何企业家来说,增加税务人员都是一个非常令人兴奋的组合。

更多时候,企业家抱怨评估官通过将评估报告与他们在该时间段内的实际财务业绩进行比较来驳回评估报告。 通过对三角洲征收 30% 的税来惩罚未能达到其数字的企业家是任何企业家无法克服的负担。 有关此过程的更多详细信息,请参阅上一篇文章。

从法律规定的估值方法中为您的创业公司或企业选择最合适的估值方法,应该是两个同意方之间的交易,无需让税务官对此感到满意。 然而,创业公司经常面临解释这一问题的挑战。 值得庆幸的是,这个问题已经在“DCIT vs. Ozoneland Agro Pvt.”案中得到裁决。 有限公司(ITAT孟买)”

案子

在给定的案例中,Assessee (Ozoneland Agro Pvt Ltd) 已向投资者发行股票,总溢价为 4.99 卢比。 评估官质疑如此选择的估值方法是基于各种因素,例如业务尚未开始、假设是天文数字、采用的 DCF 方法仅适用于 5 年等。

判决摘要

规则 11UA(2) 允许评估人在法案规定的两种估值方法之间进行选择,而评估官无权坚持其中一种方法是确定公允市场价值的最合适方法那些股份。

含义

只要它们被一致地应用,估值方法的选择完全取决于评估者,而不是评估官。

点击此处阅读相关裁决。

结论

上述判决为任何被“天使税”通知困扰的创始人提供了合适的药膏。 它表明,上诉法院为在完全遵守适用法律的情况下进行的任何真实交易提供适当的优先权,不应害怕收到通知并假设最坏的情况。 政府和税务部门已采取积极措施减轻真正企业遵守这些条款的负担,这些裁决表明上诉机构也遵循同样的原则。

在我们与税务部门官员就此进行的对话中,他们已经说明了这些法律如何对那些在寻求洗钱或逃税的过程中寻找漏洞的人起到威慑作用。 他们还表示,通知是通过算法发出的,大多数初创公司由于面值低而收取的高额溢价通常会触发这些算法发出通知。 但是那些遵守法律的初创公司不必担心这些例行查询中的税务人员。 虽然这些法律很严厉,而且调查方法对所有人来说都是通用的,但模糊性和时间表给首次创业者和早期创业公司带来了相当大的负担,他们必须管理与建立和发展业务的艰巨任务导航拜占庭式的合规性,所有这些都在极少的预算内。

如果有人今年收到了天使税务通知或尚未解决,请务必通过 [email protected] 写信给我们,以便 iSPIRT 可以尽我们所能提供帮助。 请参阅有关这些问题的早期著作,以了解导航这些通知所需的内容。

毕竟,税收并不是最好的辩护方式。

注意

- 所有链接均来自已显示链接的网站。 iSPIRT、3one4 Capital 或作者不隶属于任何这些网站

- 此处呈现的事项是各种判断的总结,并非iSPIRT、3one4 Capital或作者的正式意见。 任何审查通知都应与您的相关专业人士讨论,本文的目的仅仅是教育