關於天使稅的剪斷翅膀

已發表: 2018-12-10深入了解所得稅上訴法庭 (ITAT) 的最新裁決以及對印度初創企業可怕的天使稅的潛在影響

你會和惡人一起消滅義人嗎?

隨著印度報稅季的結束,大多數人集體鬆了一口氣,這位印度企業家準備迎接他的下一個挑戰:可怕的“天使稅”通知。 這項稅收一直是創業生態系統中許多人的焦點,在每個預算之前,財政部長的每個人都要求取消這項稅收。 但政府對此採取的行動是緩和而不是減輕企業家的恐懼。

可怕的部分(1961 年《所得稅法》第 56(2)(viib) 條)已被援引來對付那些藐視法律並利用它通過私營實體洗錢的人取得了一些成功。 事實上,稅務部門在這方面對他們進行了成功的起訴。 但法治不是以惡人的名義消滅義人。 著名的英國法學家威廉布萊克斯通的一句著名格言證明了這一點,他說:“十個有罪的人逃脫總比一個無辜的人受苦更好”。 雖然我們的稅法借鑒了這一原則,但有些人認為他們顛倒了這一比例。

iSPIRT 的政策團隊支持緩解本節(1961 年《所得稅法》第 56(2)(viib) 條),並就此向 DIPP、CBDT 和政府提出了若干意見。 我們甚至談到了可怕的第 68 條——它處理無法解釋的現金信用及其對您籌款的影響。 我們在最近宣布的針對初創企業的緩解措施中取得了一些成功(收到的資金不超過 10 盧比的天使稅,引入“合格投資者”等),但企業家們要高枕無憂還有很長的路要走。

雖然法律仍然保持不變,但最近所得稅上訴法庭聽證會的裁決。 我們 iSPIRT 的政策團隊已經為所有印度企業家總結了這些訴訟程序,以便如果您面臨這種可怕的情況,這些裁決應該能夠為您提供幫助。 對於那些享受稅務訴訟的人,每個案例下方都提供了一個有用的判決鏈接。

在本文中,“被評估人”一詞是指已收到所得稅部門 (CBDT) 的審查通知的人,而評估官是指派給該案件的相關稅務官員。

“天使稅”通知的結構

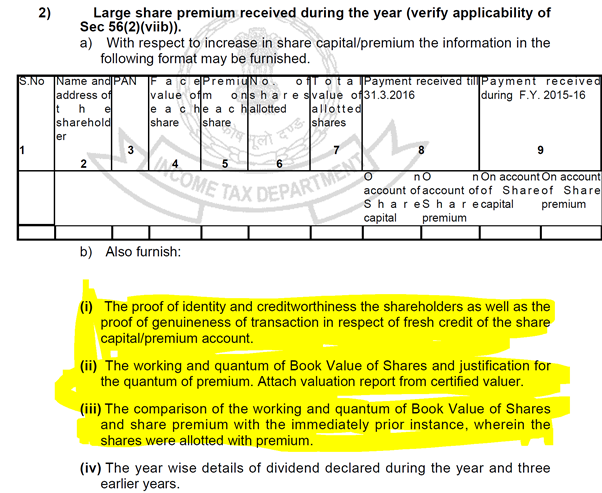

根據第 142(1) 條對初創公司的審查通知通常會以某種形式包含以下查詢。 對此,本文重點討論的部分:

圖1

圖1

天使稅中的魔鬼:第 68 節

語境

上面的第一點涉及第 68 條,這是一個特別有害的部分。 該部分處理在以下情況下被提供徵稅的被評估人賬簿中任何無法解釋的現金抵免:

- 如果被評估人沒有提供信用來源的解釋

或者

- 所提供的解釋令評估官不滿意

這尤其令人擔憂,因為舉證責任不取決於提供的客觀證據,而是取決於評估官員對信息真實性的滿意程度。

甚至審查通知也談到了這一點,如下所示:

圖 2

圖 2

通知中還說明了正在尋求的可靠證據:

圖 3

圖 3

這些文件本質上是敏感的,導致投資者和初創公司之間產生摩擦,特別是在早期融資中,籌集的資金量並不高,但所提供信息的敏感性使許多人對天使投資望而卻步。

為你推薦:

企業家無法通過“Jugaad”創建可持續、可擴展的初創公司:Cit...

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

該部門可以針對他們提交的回報數據庫對投資者的 PAN 編號進行簡單查詢,以減輕初創公司的負擔,並且會有很多印度機器學習和智能分析初創公司樂於提供所得稅部門使用這些工具。 但在此之前,可以在“Sunshine Metals & Alloys vs ITO (ITAT Mumbai)”的案件裁決中找到幫助。

案子

在給定的案例中,被評估人(Sunshine Metals & Alloys India Pvt Ltd)就被評估人發行的股票從某些實體收到了 350 萬印度盧比。 被評估人通過正常的銀行渠道提取了這筆款項,獲得了投資者的PAN,並將股票也分配給了他們。 鑑於評估官已根據第 68 條將如此收到的金額記為收入,儘管所有這些文件都已出示。

作出的判決摘要如下:

提供身份、PAN、股票申請表和證明股票是通過正常的銀行渠道分配給申請人的,沒有向投資者或其關聯公司進行反向交易,履行了代表評估者與部門確定身份的責任有責任證明信譽。

含義

初創公司通過以下方式從投資者那裡獲得資金:

- 正常的銀行渠道

- 根據適用的公司法條款和

- 按時發行股票

- 沒有任何可疑交易,例如將資金重新轉回投資者或其關聯公司

不必遭受第 68 條的衝擊,他們對投資者的真實性、能力和身份的舉證責任可以如上所述解除。

點擊此處閱讀相關裁決。

估值方法:評估者的選擇

語境

上面圖 1 中的第 (ii) 和 (iii) 點涉及企業家在收到“天使稅”通知時的長期困擾:估值的合理性。

第 56(2)(viib) 條所支持的估值方法在規則 11UA(2) 中給出,該規則為被評估人提供了由 I 類商業銀行家給出的以下 2 種估值方法:

- 其中所述的資產淨值 (NAV)

- 貼現現金流法

然而,一如既往,魔鬼在細節中。 該法案通過將定罪責任置於評估人員身上,使評估人員對評估感到滿意,從而使該數學過程更適合稅務人員的判斷,從而對該評估設置了進一步的條件。 對於一家初創公司的估值來說,要讓投資者滿意已經夠難的了,但是對於任何企業家來說,增加稅務人員都是一個非常令人興奮的組合。

更多時候,企業家抱怨評估官通過將評估報告與他們在該時間段內的實際財務業績進行比較來駁回評估報告。 通過對三角洲徵收 30% 的稅來懲罰未能達到其數字的企業家是任何企業家無法克服的負擔。 有關此過程的更多詳細信息,請參閱上一篇文章。

從法律規定的估值方法中為您的創業公司或企業選擇最合適的估值方法,應該是兩個同意方之間的交易,無需讓稅務官對此感到滿意。 然而,創業公司經常面臨解釋這一問題的挑戰。 值得慶幸的是,這個問題已經在“DCIT vs. Ozoneland Agro Pvt.”案中得到裁決。 有限公司(ITAT孟買)”

案子

在給定的案例中,Assessee (Ozoneland Agro Pvt Ltd) 已向投資者發行股票,總溢價為 4.99 盧比。 評估官質疑如此選擇的估值方法是基於各種因素,例如業務尚未開始、假設是天文數字、採用的 DCF 方法僅適用於 5 年等。

判決摘要

規則 11UA(2) 允許評估人在法案規定的兩種估值方法之間進行選擇,而評估官無權堅持其中一種方法是確定公允市場價值的最合適方法那些股份。

含義

只要它們被一致地應用,估值方法的選擇完全取決於評估者,而不是評估官。

點擊此處閱讀相關裁決。

結論

上述判決為任何被“天使稅”通知困擾的創始人提供了合適的藥膏。 它表明,上訴法院為在完全遵守適用法律的情況下進行的任何真實交易提供適當的優先權,不應害怕收到通知並假設最壞的情況。 政府和稅務部門已採取積極措施減輕真正企業遵守這些條款的負擔,這些裁決表明上訴機構也遵循同樣的原則。

在我們與稅務部門官員就此進行的對話中,他們已經說明了這些法律如何對那些在尋求洗錢或逃稅的過程中尋找漏洞的人起到威懾作用。 他們還表示,通知是通過算法發出的,大多數初創公司由於面值低而收取的高額溢價通常會觸發這些算法發出通知。 但是那些遵守法律的初創公司不必擔心這些例行查詢中的稅務人員。 雖然這些法律很嚴厲,而且調查方法對所有人來說都是通用的,但模糊性和時間表給首次創業者和早期創業公司帶來了相當大的負擔,他們必須管理與建立和發展業務的艱鉅任務導航拜占庭式的合規性,所有這些都在極少的預算內。

如果有人今年收到了天使稅務通知或尚未解決,請務必通過 [email protected] 寫信給我們,以便 iSPIRT 可以盡我們所能提供幫助。 請參閱有關這些問題的早期著作,以了解導航這些通知所需的內容。

畢竟,稅收並不是最好的辯護方式。

注意

- 所有鏈接均來自已顯示鏈接的網站。 iSPIRT、3one4 Capital 或作者不隸屬於任何這些網站

- 此處呈現的事項是各種判斷的總結,並非iSPIRT、3one4 Capital或作者的正式意見。 任何審查通知都應與您的相關專業人士討論,本文的目的僅僅是教育