ภาษีปีกนางฟ้า

เผยแพร่แล้ว: 2018-12-10ข้อมูลเชิงลึกเกี่ยวกับคำวินิจฉัยล่าสุดของ Income Tax Appellate Tribunal (ITAT) และผลกระทบที่อาจเกิดขึ้นกับภาษีนางฟ้าที่น่ากลัวสำหรับสตาร์ทอัพอินเดีย

คุณจะเผาผลาญคนชอบธรรมกับคนชั่วหรือไม่?

เมื่อฤดูกาลเก็บภาษีในอินเดียสิ้นสุดลงและคนส่วนใหญ่ถอนหายใจด้วยความโล่งอก ผู้ประกอบการชาวอินเดียก็เตรียมพร้อมสำหรับความท้าทายต่อไปของเขา: ประกาศ "ภาษีนางฟ้า" อันน่าสะพรึงกลัว ภาษีนี้สร้างชื่อเสียงให้กับหลาย ๆ คนในระบบนิเวศเริ่มต้นโดยการกำจัดภาษีนี้อยู่ในระดับสูงในรายการความต้องการของทุกคนจากรัฐมนตรีว่าการกระทรวงการคลังก่อนทุกงบประมาณ แต่การดำเนินการจากแนวหน้าของรัฐบาลในเรื่องนี้เป็นการบรรเทาทุกข์มากกว่าบรรเทาความกลัวของผู้ประกอบการ

มาตราที่น่าสะพรึงกลัว (มาตรา 56(2)(viib) ของพระราชบัญญัติภาษีเงินได้ พ.ศ. 2504) ได้รับการเรียกร้องให้ประสบความสำเร็จกับผู้ที่ดูหมิ่นกฎหมายและใช้เพื่อฟอกเงินผ่านหน่วยงานเอกชน อันที่จริงมีการดำเนินคดีที่ประสบความสำเร็จโดยกรมสรรพากรในเรื่องนี้กับพวกเขา แต่หลักนิติธรรมคืออย่ากินคนชอบธรรมร่วมกับคนชั่ว คติพจน์ที่มีชื่อเสียงของนักกฎหมายชาวอังกฤษชื่อวิลเลียม แบล็คสโตนยืนยันเรื่องนี้โดยกล่าวว่า "เป็นการดีกว่าที่ผู้กระทำผิดสิบคนหลบหนีไปดีกว่าผู้บริสุทธิ์เพียงคนเดียวที่ทนทุกข์" ในขณะที่กฎหมายภาษีของเรายืมหลักการนี้ บางคนโต้แย้งว่าพวกเขาได้กลับอัตราส่วน

ทีมนโยบายของ iSPIRT ได้สนับสนุนการบรรเทาความเดือดร้อนของมาตรานี้ (มาตรา 56(2)(viib) ของพระราชบัญญัติภาษีเงินได้ปี 1961) และได้เป็นตัวแทนหลายครั้งต่อ DIPP, CBDT และรัฐบาลในเรื่องนี้ เราได้พูดถึงมาตรา 68 ที่น่าสะพรึงกลัว – ซึ่งเกี่ยวข้องกับเครดิตเงินสดที่ไม่สามารถอธิบายได้และผลกระทบต่อการระดมทุนของคุณ เราประสบความสำเร็จในการบรรเทาผลกระทบล่าสุดที่ประกาศสำหรับสตาร์ทอัพ (ไม่มีภาษีนางฟ้าถึง INR 10 Cr ของเงินทุนที่ได้รับ การแนะนำ "นักลงทุนที่ได้รับการรับรอง" ฯลฯ) แต่ยังเหลืออีกหลายไมล์ก่อนที่ผู้ประกอบการจะได้พักผ่อนอย่างสบายใจ

ในขณะที่กฎหมายยังคงเหมือนเดิม คำตัดสินล่าสุดจากการพิจารณาคดีของศาลอุทธรณ์ภาษีเงินได้ พวกเราที่ทีมนโยบายของ iSPIRT ได้ดำเนินการสรุปการดำเนินการเหล่านี้สำหรับผู้ประกอบการชาวอินเดียทุกคน เพื่อที่ว่าหากคุณต้องเผชิญกับสถานการณ์ที่น่ากลัว คำตัดสินเหล่านี้จะช่วยคุณได้ สำหรับผู้ที่ชอบกระบวนการทางภาษี ลิงค์ที่เป็นประโยชน์ไปยังคำพิพากษาจะได้รับด้านล่างแต่ละกรณี

ในบทความนี้ คำว่า “ผู้ประเมิน” หมายถึงบุคคลที่ได้รับหนังสือแจ้งการตรวจสอบจากกรมสรรพากร (CBDT) และเจ้าหน้าที่ประเมินเป็นเจ้าหน้าที่ภาษีที่เกี่ยวข้องซึ่งได้รับมอบหมายให้ดูแลคดี

โครงสร้างของประกาศ "ภาษีเทวดา"

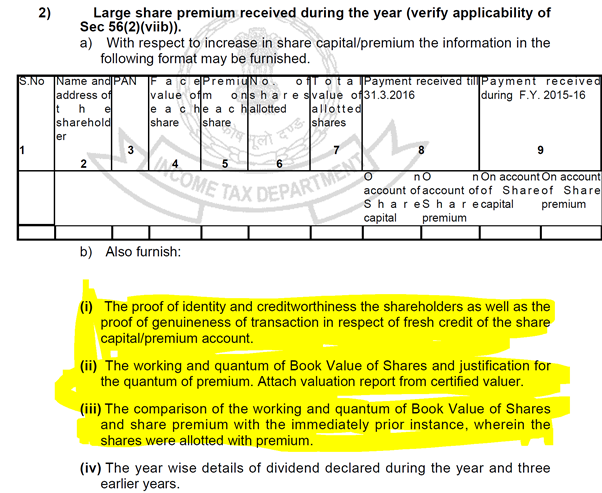

การแจ้งการตรวจสอบตามมาตรา 142(1) สำหรับสตาร์ทอัพมักจะมีคำถามต่อไปนี้ในรูปแบบใดรูปแบบหนึ่ง ในเรื่องนี้ ส่วนที่เน้นจะกล่าวถึงในบทความนี้:

รูปที่ 1

รูปที่ 1

ภาษีปีศาจในนางฟ้า: มาตรา 68

บริบท

ประเด็นแรกข้างต้นเกี่ยวข้องกับมาตรา 68 ซึ่งเป็นส่วนที่เป็นอันตรายอย่างยิ่ง ส่วนนี้เกี่ยวข้องกับเครดิตเงินสดที่ไม่สามารถอธิบายได้ในหนังสือของผู้ประเมินที่เสนอให้เสียภาษีหาก:

- หากผู้ประเมินไม่ชี้แจงที่มาของสินเชื่อ

หรือ

- ว่าคำอธิบายที่เสนอนั้นไม่เป็นที่พอใจของเจ้าพนักงานประเมิน

สิ่งนี้น่ากังวลเป็นพิเศษ เนื่องจากความรับผิดชอบในการพิสูจน์ไม่ได้ขึ้นอยู่กับหลักฐานตามวัตถุประสงค์ที่ให้ไว้ แต่ขึ้นอยู่กับความสามารถในการทำให้เจ้าหน้าที่ประเมินพึงพอใจตามความเป็นจริงของข้อมูล

แม้แต่ประกาศตรวจสอบข้อเท็จจริงก็พูดเกี่ยวกับเรื่องนี้ดังที่แสดงด้านล่าง:

รูปที่ 2

รูปที่ 2

การแสวงหาหลักฐานที่น่าเชื่อถือนั้นได้แสดงให้เห็นในประกาศดังกล่าวด้วย:

รูปที่ 3

รูปที่ 3

เอกสารเหล่านี้มีความละเอียดอ่อนตามธรรมชาติ นำไปสู่ความขัดแย้งระหว่างนักลงทุนและสตาร์ทอัพ โดยเฉพาะอย่างยิ่งในช่วงเริ่มต้นที่ปริมาณเงินทุนเพิ่มขึ้นไม่สูง แต่ความอ่อนไหวของข้อมูลที่ให้มาทำให้หลายคนเลิกลงทุนโดยเทวดา

แนะนำสำหรับคุณ:

ผู้ประกอบการไม่สามารถสร้างการเริ่มต้นที่ยั่งยืนและปรับขนาดได้ผ่าน 'Jugaad': Cit...

Metaverse จะพลิกโฉมอุตสาหกรรมยานยนต์อินเดียได้อย่างไร

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

สตาร์ทอัพอินเดียใช้ทางลัดในการไล่ล่าหาทุน

คำถามง่ายๆ เกี่ยวกับหมายเลข PAN ของนักลงทุนสามารถดำเนินการโดยแผนกเทียบกับฐานข้อมูลของผลตอบแทนที่ยื่น เพื่อลดภาระที่วางไว้เมื่อเริ่มต้นและมีการเรียนรู้ด้วยเครื่องของอินเดียและการเริ่มต้นการวิเคราะห์ที่ชาญฉลาดซึ่งยินดีที่จะให้บริการ กรมสรรพากรพร้อมเครื่องมือเหล่านั้น แต่จนถึงตอนนี้ ความช่วยเหลือสามารถพบได้ในกรณีของคำตัดสินของ “Sunshine Metals & Alloys vs ITO (ITAT Mumbai)”

กรณี

ในกรณีดังกล่าว ผู้ประเมิน (Sunshine Metals & Alloys India Pvt Ltd) ได้รับเงินจำนวน 35 แสนรูปีจากหน่วยงานบางแห่งเกี่ยวกับการออกหุ้นโดยผู้ประเมิน ผู้ประเมินได้นำเงินจำนวนนี้ผ่านช่องทางการธนาคารตามปกติ ได้รับ PAN ของผู้ลงทุน และจัดสรรใบหุ้นให้กับพวกเขาด้วย โดยที่เจ้าพนักงานประเมินได้เรียกเก็บเงินตามจำนวนที่ได้รับเป็นรายได้ตามมาตรา 68 ทั้งๆ ที่ได้จัดทำเอกสารเหล่านี้ทั้งหมดแล้ว

สรุปคำพิพากษาได้ดังนี้

การจัดเตรียมข้อมูลประจำตัว PAN แบ่งปันแบบฟอร์มใบสมัครและหลักฐานว่าหุ้นได้รับการจัดสรรให้กับผู้สมัครผ่านช่องทางธนาคารปกติโดยไม่มีการทำธุรกรรมย้อนกลับให้กับผู้ลงทุนหรือ บริษัท ในเครือปฏิบัติตามหน้าที่ในการสร้างตัวตนในนามของผู้ประเมินกับแผนก มีหน้าที่พิสูจน์ความน่าเชื่อถือ

ความหมาย

สตาร์ทอัพรับทุนจากนักลงทุนผ่าน:

- ช่องทางธนาคารปกติ

- ภายใต้ข้อกฎหมายของบริษัทที่เกี่ยวข้องและ

- ออกใบหุ้นตรงเวลา

- โดยไม่มีการทำธุรกรรมที่น่าสงสัย เช่น การโอนเงินคืนให้กับนักลงทุนหรือบริษัทในเครือ

จะได้ไม่ต้องทนกับความหนักหน่วงของมาตรา 68 และภาระการพิสูจน์เกี่ยวกับความแท้จริง ความสามารถ และเอกลักษณ์ของผู้ลงทุนก็สามารถปลดออกได้ดังที่กล่าวไว้ข้างต้น

คลิกที่นี่เพื่ออ่านคำวินิจฉัยที่เกี่ยวข้อง

วิธีการประเมิน: ทางเลือกของผู้ประเมิน

บริบท

คะแนน (ii) และ (iii) ในรูปที่ 1 ด้านบนจัดการกับความหายนะเรื้อรังของผู้ประกอบการเมื่อพวกเขาได้รับการจัดการกับประกาศ "ภาษีเทวดา": เหตุผลในการประเมินมูลค่า

วิธีการประเมินมูลค่าที่ใช้ในมาตรา 56(2)(viib) กำหนดไว้ภายใต้กฎข้อ 11UA(2) ซึ่งช่วยให้ผู้ประเมินมี 2 วิธีในการประเมินมูลค่าตามที่กำหนดโดย Category I Merchant Banker:

- มูลค่าทรัพย์สินสุทธิ (NAV) ตามที่ระบุไว้ในที่นี้

- วิธีลดกระแสเงินสด

อย่างไรก็ตามเช่นเคยมารอยู่ในรายละเอียด พระราชบัญญัติกำหนดเงื่อนไขเพิ่มเติมในการประเมินมูลค่านี้โดยทำให้กระบวนการทางคณิตศาสตร์นี้เหมาะสมกับดุลยพินิจของเจ้าหน้าที่ภาษีได้ดีขึ้น โดยวางภาระแห่งความเชื่อมั่นให้กับผู้ประเมินเพื่อให้เจ้าพนักงานประเมินพึงพอใจในการประเมินมูลค่า มันยากพอที่จะทำให้นักลงทุนพึงพอใจในการประเมินมูลค่าของสตาร์ทอัพ แต่การเพิ่มเจ้าหน้าที่ภาษีลงในส่วนผสมนั้นเป็นการผสมผสานที่เข้มข้นมากสำหรับผู้ประกอบการทุกราย

บ่อยกว่านั้น ผู้ประกอบการบ่นว่าเจ้าหน้าที่ประเมินยกเลิกรายงานการประเมินมูลค่าโดยเปรียบเทียบกับผลการดำเนินงานทางการเงินจริงในช่วงเวลานั้น การลงโทษผู้ประกอบการที่ล้มเหลวในการปฏิบัติตามตัวเลขโดยกำหนดให้เดลต้าต้องเสียภาษีที่ 30% เป็นภาระที่หนักหนาสาหัสสำหรับผู้ประกอบการรายใด รายละเอียดเพิ่มเติมเกี่ยวกับกระบวนการนี้มีอยู่ที่นี่ในโพสต์ก่อนหน้า

การเลือกวิธีการประเมินมูลค่าที่เหมาะสมที่สุดจากวิธีที่กฎหมายกำหนด สำหรับการเริ่มต้นธุรกิจหรือธุรกิจของคุณ ควรเป็นธุรกรรมระหว่างสองฝ่ายที่ยินยอมเพียงลำพัง โดยไม่จำเป็นต้องตอบสนองเจ้าหน้าที่ภาษีด้วยวิธีเดียวกัน ทว่าบริษัทสตาร์ทอัพมักเผชิญกับความท้าทายในการอธิบายสิ่งเดียวกันนี้ โชคดีที่ปัญหานี้ได้รับการตัดสินในกรณีของ “DCIT vs. Ozoneland Agro Pvt. จำกัด (ITAT มุมไบ)”

กรณี

ในกรณีดังกล่าว ผู้ประเมิน (Ozoneland Agro Pvt Ltd) ได้ออกหุ้นให้กับนักลงทุนในราคา 4.99 แสนรูปี เจ้าหน้าที่ประเมินได้สอบถามถึงวิธีการประเมินมูลค่าที่เลือกโดยพิจารณาจากปัจจัยต่างๆ เช่น การที่ธุรกิจยังไม่เริ่มต้น การสันนิษฐานเป็นเรื่องทางดาราศาสตร์ วิธี DCF ที่นำมาใช้มีระยะเวลาเพียง 5 ปี เป็นต้น

สรุปผลคำพิพากษา

กฎข้อ 11UA(2) อนุญาตให้ผู้ประเมินมีสิทธิ์เลือกระหว่างวิธีการประเมินมูลค่าสองวิธีที่ระบุไว้ในพระราชบัญญัติ และเจ้าหน้าที่ประเมินไม่มีสิทธิ์ยืนกรานว่าวิธีใดวิธีหนึ่งเป็นวิธีการที่เหมาะสมที่สุดสำหรับการกำหนดมูลค่าตลาดยุติธรรม ของหุ้นเหล่านั้น

ความหมาย

ตราบใดที่มีการใช้อย่างสม่ำเสมอ การเลือกวิธีการประเมินจะขึ้นอยู่กับผู้ประเมินเท่านั้น ไม่ใช่กับเจ้าหน้าที่ประเมิน

คลิกที่นี่เพื่ออ่านคำวินิจฉัยที่เกี่ยวข้อง

บทสรุป

คำตัดสินข้างต้นเสนอยาพอกที่เหมาะสมแก่ผู้ก่อตั้งที่ได้รับผลกระทบจากประกาศ "ภาษีเทวดา" แสดงให้เห็นว่าศาลอุทธรณ์เสนอลำดับความสำคัญที่เหมาะสมสำหรับการทำธุรกรรมจริงใด ๆ ที่ดำเนินการภายใต้การปฏิบัติตามกฎหมายที่บังคับใช้อย่างครบถ้วนไม่ควรกลัวว่าจะได้รับคำบอกกล่าวและถือว่าแย่ที่สุด รัฐบาลและกรมสรรพากรได้ใช้มาตรการเชิงบวกเพื่อลดภาระในการปฏิบัติตามมาตราเหล่านี้สำหรับธุรกิจที่แท้จริง และคำวินิจฉัยเหล่านี้แสดงให้เห็นว่าหน่วยงานอุทธรณ์ปฏิบัติตามหลักการเดียวกันเช่นกัน

ในระหว่างการพูดคุยกับเจ้าหน้าที่กรมสรรพากรเกี่ยวกับเรื่องนี้ พวกเขาได้ระบุว่ากฎหมายเหล่านี้ทำหน้าที่เป็นตัวยับยั้งผู้ที่มองหาช่องโหว่ในการแสวงหาการฟอกเงินหรือหลบเลี่ยงภาษีอย่างไร พวกเขายังระบุด้วยว่าการแจ้งเตือนจะถูกส่งออกไปตามอัลกอริธึม และพรีเมียสูงที่เรียกเก็บโดยสตาร์ทอัพส่วนใหญ่เนื่องจากมูลค่าหน้าต่ำมักจะเรียกให้อัลกอริธึมเหล่านี้ส่งการแจ้งเตือนออกไป แต่บรรดาสตาร์ทอัพที่ปฏิบัติตามกฎหมายก็ไม่ต้องกลัวเจ้าหน้าที่ภาษีในคำถามประจำเหล่านี้ แม้ว่ากฎหมายเหล่านี้จะรุนแรงและวิธีการสอบสวนก็เป็นเรื่องธรรมดาสำหรับทุกคน ความคลุมเครือและระยะเวลาสร้างภาระให้กับผู้ประกอบการรายแรกและสตาร์ทอัพในระยะเริ่มต้นที่ต้องจัดการงานที่ยากลำบากในการจัดตั้งและขยายธุรกิจด้วย ของการนำทางตามข้อกำหนดของไบแซนไทน์ ทั้งหมดนี้ใช้งบประมาณเพียงเล็กน้อย

หากใครได้รับแจ้งเรื่องภาษีในปีนี้หรือฉบับที่ยังไม่ได้รับการแก้ไข โปรดเขียนถึงเราที่ [email protected] เพื่อที่ iSPIRT สามารถช่วยเราได้ในทุกวิถีทาง โปรดอ้างอิงถึงงานเขียนก่อนหน้านี้เกี่ยวกับเรื่องเหล่านี้เพื่อให้คุณทราบถึงสิ่งที่จำเป็นในการนำทางประกาศเหล่านี้

ท้ายที่สุดแล้ว ภาษีไม่ใช่รูปแบบการป้องกันที่ดีที่สุด

NB

- ลิงค์ทั้งหมดมาจากเว็บไซต์ที่มีการแสดงลิงค์ iSPIRT, 3one4 Capital หรือผู้เขียนไม่มีส่วนเกี่ยวข้องกับไซต์เหล่านี้

- เรื่องที่นำเสนอนี้เป็นบทสรุปของการตัดสินต่างๆ และไม่ใช่ความเห็นอย่างเป็นทางการของ iSPIRT, 3one4 Capital หรือผู้เขียน ควรปรึกษาหารือกับผู้เชี่ยวชาญที่เกี่ยวข้องและวัตถุประสงค์ของบทความเป็นเพียงเพื่อการศึกษา