الإغاثة من COVID: استعد للتقدم الآن

نشرت: 2021-01-08نظرًا لأن 85٪ من أصحاب الأعمال الصغيرة بحاجة إلى إعانة مالية ، فمن المحتمل أن يكون هناك صراع مجنون مشابه لما شهدناه في الولايات المتحدة خلال الجولة الأولى لبرنامج CARES ACT في أبريل الماضي - حيث نفد التمويل المتاح بسرعة. وفي بعض الحالات ، سيتم فتح عملية التقديم في وقت مبكر اعتبارًا من يوم الاثنين القادم 11 يناير - بدءًا من المؤسسات المالية المجتمعية فقط. ثم بعد ذلك بوقت قصير مع مؤسسات مالية أخرى.

ملاحظة: غالبية هذه المعلومات مخصصة لأصحاب الأعمال في الولايات المتحدة ، ومع ذلك ، فإن أصحاب الأعمال الكنديين قمنا بتجميع المعلومات نيابة عنك والتي يمكنك العثور عليها إذا قمت بالتمرير لأسفل قليلاً.

وفقًا لذلك ، إذا كنت مقيمًا في الولايات المتحدة وتخطط للتقدم بطلب للحصول على أي من البرامج التي يتم تمويلها كجزء من الجولة الثالثة ، فاستبق العملية قدر الإمكان باتباع هذه النصائح.

- راجع برامج ومتطلبات الجولة الثالثة مع محاسبك و / أو محاميك لتحديد البرامج التي يجب أن تتقدم لها. ملحوظة: قد يكون هناك العديد من البرامج التي يمكنك التقدم لها ولكن في بعض الحالات التقدم بطلب للحصول على واحد يلغي قدرتك على التقدم للآخرين.

- قم بمراجعة واستكمال طلب PPP من الجولة الثانية للتأكد من أن لديك جميع المعلومات المطلوبة في متناول اليد. سنضيف رابطًا للتطبيق الجديد بمجرد توفره.

- قم بمراجعة نموذج طلب منحة EIDL للتأكد من أن لديك جميع المعلومات المطلوبة في متناول اليد:

- تواصل مع البنك المحلي الخاص بك لفهم عمليتهم وتحديد ما يمكنك فعله للحصول على المواد الخاصة بك لهم قبل تقديم الطلبات.

تفاصيل البرنامج

وجدنا ملخصًا رائعًا لتفاصيل البرنامج هنا على موقع Journal of Accountancy. فيما يلي بعض النقاط البارزة من منشوراتهم.

للشركات التي حصلت على قروض الشراكة بين القطاعين العام والخاص السابقة:

قروض الشراكة بين القطاعين العام والخاص بالسحب الثاني

(متاح ابتداءً من الأربعاء 13 يناير - عن طريق المؤسسات المالية المجتمعية فقط)

المقترضون مؤهلون للحصول على قرض PPP في السحب الثاني يصل إلى 2 مليون دولار ، بشرط أن يكون لديهم:

- 300 موظف أو أقل.

- استخدم أو سيستخدم المبلغ الكامل لقرض الشراكة بين القطاعين العام والخاص الأول في التاريخ المتوقع لقرض الشراكة بين القطاعين العام والخاص الثاني أو قبله ليتم صرفه للمقترض. يوضح IFR أيضًا أن المقترض يجب أن يكون قد أنفق المبلغ الكامل لقرض الشراكة بين القطاعين العام والخاص على النفقات المؤهلة.

- شهدت انخفاضًا في الإيرادات بنسبة 25٪ أو أكثر في عام 2020 بالكامل أو جزئيًا مقارنةً بعام 2019 بأكمله أو جزء منه. ويتم حساب ذلك من خلال مقارنة إجمالي المقبوضات في أي ربع من عام 2020 مع ربع عام قابل للتطبيق في عام 2019 ، أو في مخصص مضاف في IFR ، يمكن للمقترض الذي كان يعمل في جميع الأرباع الأربعة من عام 2019 تقديم نسخ من نماذج الضرائب السنوية التي تظهر انخفاضًا في الإيصالات السنوية بنسبة 25٪ أو أكثر في عام 2020 مقارنة بعام 2019.

يجب على المتقدمين من PPP تقديم الوثائق الكافية لإثبات الأهلية وإثبات مبلغ الرواتب المؤهل ، والذي قد يشمل ، حسب الاقتضاء ، سجلات الرواتب ؛ إقرارات ضريبة الرواتب ؛ نموذج 1099-MISC ، دخل متنوع ؛ نموذج 1040 ، الجدول ج ، الربح أو الخسارة من العمل ، أو الجدول و ، الربح أو الخسارة من الزراعة ؛ الدخل والمصروفات من ملكية فردية ؛ أو السجلات المصرفية.

للشركات التي لم تحصل على قروض شراكة بين القطاعين العام والخاص مسبقًا:

قروض تعادل الشراكة بين القطاعين العام والخاص بالسحب الأول

(متاح ابتداءً من الاثنين 11 يناير عبر المؤسسات المالية المجتمعية فقط)

يتيح قانون المعونة الاقتصادية قروض الشراكة بين القطاعين العام والخاص بالسحب الأول للمقترضين الذين كانوا ساريين في 15 فبراير 2020 ، وتأتي من إحدى المجموعات التالية:

- الشركات التي لديها 500 موظف أو أقل مؤهلة للحصول على قروض SBA 7 (a) الأخرى.

- الملاك الفرديون والمقاولون المستقلون والأفراد المؤهلون الذين يعملون لحسابهم الخاص.

- غير هادفة للربح ، بما في ذلك الكنائس.

- عمليات خدمات الإقامة والطعام (تلك التي بها رموز نظام تصنيف الصناعة في أمريكا الشمالية (NAICS) تبدأ بـ 72) مع أقل من 500 موظف لكل موقع مادي.

- ثانية. 501 (c) (6) اتحادات الأعمال ، مثل غرف التجارة ، ومكاتب الزوار ، وما إلى ذلك ، و "منظمات تسويق الوجهة" التي تضم 300 موظف أو أقل ولا تتلقى أكثر من 15٪ من الإيصالات من جماعات الضغط. يجب ألا تشتمل أنشطة الضغط على أكثر من 15٪ من إجمالي أنشطة المنظمة ولا تزيد تكلفتها عن مليون دولار خلال السنة الضريبية الأخيرة التي انتهت قبل 15 فبراير 2020. الدوريات الرياضية غير مؤهلة.

- المؤسسات الإخبارية المملوكة للأغلبية أو التي يتحكم فيها رمز NAICS 511110 أو 5151 الأعمال أو كيانات البث العامة غير الهادفة للربح التي لها تجارة أو أعمال تحت رمز NAICS 511110 أو 5151. الحد الأقصى لحجم هذه الفئة لا يزيد عن 500 موظف لكل موقع.

يجب على المتقدمين من PPP تقديم الوثائق الكافية لإثبات الأهلية وإثبات مبلغ الرواتب المؤهل ، والذي قد يشمل ، حسب الاقتضاء ، سجلات الرواتب ؛ إقرارات ضريبة الرواتب ؛ نموذج 1099-MISC ، دخل متنوع ؛ نموذج 1040 ، الجدول ج ، الربح أو الخسارة من العمل ، أو الجدول و ، الربح أو الخسارة من الزراعة ؛ الدخل والمصروفات من ملكية فردية ؛ أو السجلات المصرفية.

شركات الأقليات ، المحرومة ، المخضرم ، والمملوكة للنساء

يوفر قانون المعونة الاقتصادية مخصصات للمقترضين الجدد والأصغر ، وللمقترضين في المجتمعات منخفضة ومتوسطة الدخل ، وللمجتمعات المحلية وأصغر المقرضين. وتشمل الجوانب الموضوعة ما يلي:

- 15 مليار دولار من قروض الشراكة بين القطاعين العام والخاص بالسحب الأول والثاني لإقراض المؤسسات المالية المجتمعية ؛

- 15 مليار دولار من قروض الشراكة بين القطاعين العام والخاص بالسحب الأول والثاني للإقراض من قبل مؤسسات الإيداع المؤمنة ، والاتحادات الائتمانية ، ومؤسسات نظام الائتمان الزراعي التي تقل أصولها الموحدة عن 10 مليارات دولار ؛

- 35 مليار دولار للمقترضين الجدد من الشراكة بين القطاعين العام والخاص في السحب الأول ؛ و

- 15 مليار دولار و 25 مليار دولار لقروض الشراكة بين القطاعين العام والخاص بالسحب الأول والسحب الثاني ، على التوالي ، للمقترضين الذين لديهم 10 موظفين كحد أقصى أو قروض أقل من 250 ألف دولار للمقترضين في الأحياء منخفضة أو متوسطة الدخل. قررت إدارة الأعمال الصغيرة أن 25٪ على الأقل من كل من هذه المبالغ المخصصة ستذهب إلى كل مجموعة: قروض للمقترضين بحد أقصى 10 موظفين وقروض أقل من 250.000 دولار للمقترضين في الأحياء منخفضة أو متوسطة الدخل .

أعلنت إدارة الأعمال الصغيرة في إرشاداتها المكونة من ثلاث صفحات أنها ستتخذ عددًا من الخطوات لضمان زيادة الوصول إلى الشراكة بين القطاعين العام والخاص للأقليات ، والمحرومين من الخدمات ، والمخضرمين ، والمصالح التجارية المملوكة للنساء. وعلى وجه الخصوص ، قالت وكالة الأعمال الصغيرة إنها لن تقبل طلبات قروض الشراكة بين القطاعين العام والخاص إلا من المؤسسات المالية المجتمعية خلال اليومين الأولين على الأقل عند إعادة فتح بوابة قروض الشراكة بين القطاعين العام والخاص. بالإضافة إلى ذلك ، قالت SBA إنها ستقوم بما يلي:

تكلفة مستحقة

يمكن للمقترضين من الشراكة بين القطاعين العام والخاص إعفاء قروض السحب الأول والثاني إذا تم استخدام الأموال في التكاليف المؤهلة. كما هو الحال مع الجولة الأولى من الشراكة بين القطاعين العام والخاص ، فإن التكاليف المؤهلة للإعفاء من القرض في الشراكة المنقحة تشمل كشوف المرتبات والإيجار وفوائد الرهن العقاري المغطاة والمرافق. بالإضافة إلى ذلك ، أصبحت التكاليف التالية مؤهلة الآن:

- نفقات حماية العمال المغطاة وتعديل المنشأة ، بما في ذلك معدات الحماية الشخصية ، للامتثال لإرشادات الصحة والسلامة الفيدرالية الخاصة بـ COVID-19.

- تكاليف أضرار الممتلكات المغطاة المتعلقة بأضرار الممتلكات والتخريب أو النهب بسبب الاضطرابات العامة في عام 2020 والتي لم يتم تغطيتها بالتأمين أو أي تعويض آخر.

- النفقات للموردين التي تعتبر ضرورية وقت الشراء للعمليات الحالية للمستلم.

- نفقات التشغيل المغطاة ، والتي تشير إلى المدفوعات لأي برنامج أعمال أو خدمة الحوسبة السحابية التي تسهل العمليات التجارية ؛ تسليم المنتج أو الخدمة ؛ معالجة أو دفع أو تتبع نفقات الرواتب ؛ الموارد البشرية؛ وظائف المبيعات والفواتير ؛ أو محاسبة أو تتبع الإمدادات والمخزون والسجلات والمصروفات.

لكي تكون مؤهلاً للإعفاء الكامل من القرض ، سيتعين على مقترضي الشراكة بين القطاعين العام والخاص إنفاق ما لا يقل عن 60٪ من الأموال على كشوف المرتبات خلال فترة مغطاة تتراوح بين ثمانية أو 24 أسبوعًا.

الغفران المبسط

سيحصل المقترضون الذين يحصلون على قرض PPP بقيمة 150.000 دولار أمريكي أو أقل على إعفاء إذا قام المقترض بالتوقيع على شهادة لا يزيد طولها عن صفحة واحدة وتقديمها للمقرض ، وتتضمن وصفًا لعدد الموظفين الذين تمكن المقترض من الاحتفاظ بهم بسبب القرض والمبلغ الإجمالي المقدر للقرض الذي تم إنفاقه على تكاليف الرواتب ومبلغ القرض الإجمالي. لا يزال يتعين على SBA إنشاء نموذج الطلب المبسط ولكن يجب أن تفعل ذلك بحلول 20 يناير. قد لا يتطلب النموذج مواد إضافية ما لم يكن ذلك ضروريًا لإثبات متطلبات خسارة الإيرادات أو تلبية المتطلبات القانونية أو التنظيمية ذات الصلة. يتعين على المقترضين الاحتفاظ بالسجلات ذات الصلة بالتوظيف لمدة أربع سنوات وسجلات أخرى لمدة ثلاث سنوات ، حيث قد تقوم إدارة الأعمال الصغيرة بمراجعة وتدقيق هذه القروض للتحقق من عدم وجود احتيال.

نصائح حول اختيار مؤسسة مالية للعمل معها:

- في الجولة الأولى ، وجد العديد من أصحاب الأعمال نجاحًا أكبر بكثير في العمل مع البنوك المحلية والبنوك الإقليمية والاتحادات الائتمانية ومقدمي الخدمات عبر الإنترنت مقارنةً ببنوك مراكز الأموال الرئيسية التي استغلت الفرصة لإثراء أنفسهم وعملائهم الكبار بدلاً من الاهتمام بعملائهم من الشركات الصغيرة.

- أثبت وجود علاقة حالية أهميته في جولات التمويل السابقة. لا يقتصر هذا على مؤسستك المالية فقط ، على سبيل المثال ، تمت الموافقة على كل من Intuit Quickbooks و PayPal و Square كمزودي Fintech عبر الإنترنت في الجولات السابقة.

- تتمتع شركات الأقليات ، والمحرومة ، والمخضرمين ، والمملوكة للنساء بتقسيمات خاصة ضمن التشريع الجديد ، وستتم معالجة العديد من المؤسسات المالية التي تخدم هذه المجتمعات مسبقًا على القروض لمدة يومين. لذا اسأل مؤسستك المالية المحلية عما إذا كانت مدرجة في القائمة المعتمدة.

- يمكنك العثور على قائمة كاملة حسب حالة المقرضين المعتمدين على موقع SBA هنا

من فضلك احذر من المحتالين!

الكم الهائل من المخاوف المالية ، وحساسية الوقت ، والحالة الأليمة التي يواجهها العديد من أصحاب الأعمال أدت أيضًا إلى عمليات احتيال. تأكد من مراجعة المقرضين مقابل القائمة المعتمدة قبل التعامل مع شخص ما بشأن القرض. تعرف على المزيد حول عمليات احتيال PPP هنا.

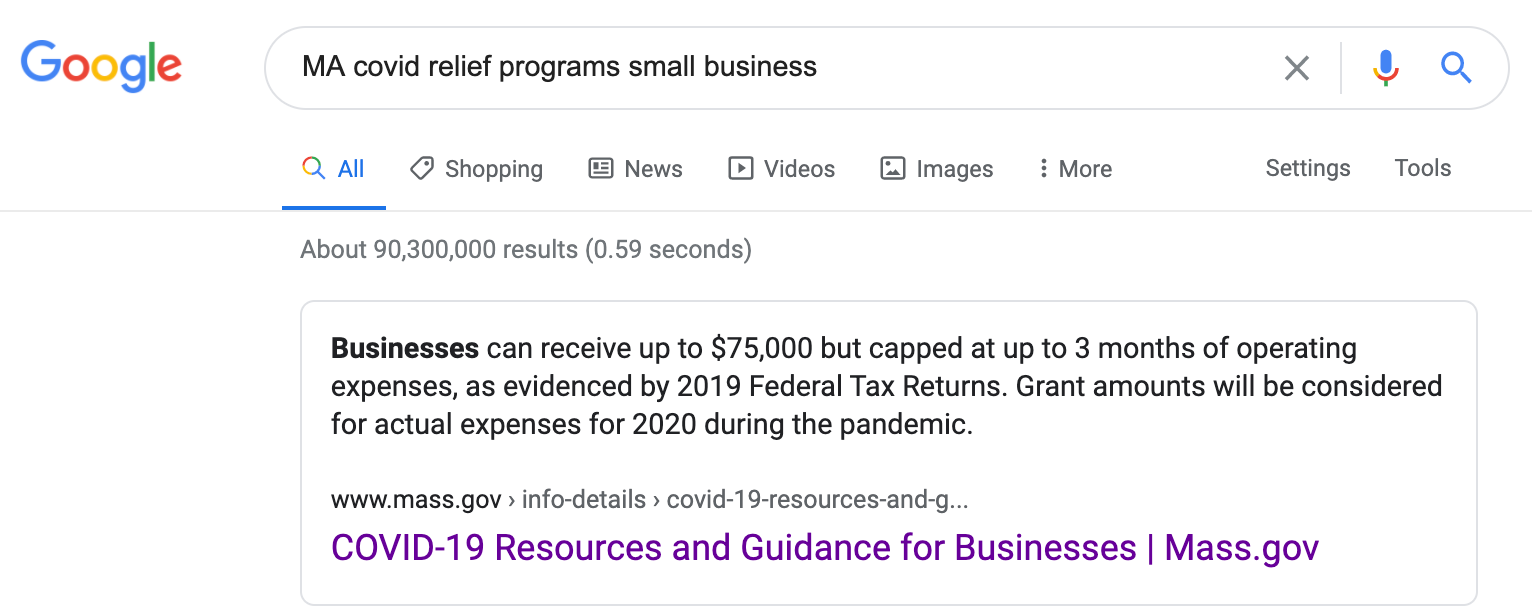

لا تتغاضى عن برامج تشغيل الحالة:

العديد من الدول لديها برامج دعم الأعمال الصغيرة الخاصة بها. عادةً ما يُظهر بحث Google السريع بعض الموارد الرائعة. هذا هو ما فعلته في حالتي الأصلية MA:

برامج دعم الأعمال الكندية

ولأصدقائنا في الشمال. أنشأت الحكومة الكندية وكذلك المقاطعات الفردية برامج دعم COVID.

دعم المستوى الوطني: يمكن العثور على المعلومات هنا

ومرة أخرى لا تنس إلقاء نظرة على البرامج التي يتم تشغيلها في مقاطعتك!

ألبرتا ، كولومبيا البريطانية ، مانيتوبا ، نيو برونزويك ، نيوفاوندلاند ولابرادور ، الأقاليم الشمالية الغربية ، نوفا سكوشا ، نونافوت ، أونتاريو ، جزيرة الأمير إدوارد ، كيبيك ، ساسكاتشوان ، ويوكون.

هل تريد دعم ونصائح إغاثة COVID من أصحاب الأعمال مثلك؟ انضم إلى مجموعة دعم الإغاثة من COVID.