Ulga w przypadku COVID: Przygotuj się, aby złożyć wniosek teraz

Opublikowany: 2021-01-08Ponieważ 85% właścicieli małych firm potrzebuje pomocy finansowej, prawdopodobnie dojdzie do szalonej przepychanki podobnej do tej, której byliśmy świadkami w USA podczas pierwszej rundy CARES ACT w kwietniu zeszłego roku – gdzie szybko wyczerpały się dostępne fundusze. W niektórych przypadkach proces składania wniosków rozpocznie się już w najbliższy poniedziałek, 11 stycznia – rozpoczynając TYLKO od wspólnotowych instytucji finansowych. Wkrótce potem z innymi instytucjami finansowymi.

Uwaga: większość tych informacji dotyczy właścicieli firm z USA, jednak właściciele firm z Kanady skompilowaliśmy dla Ciebie informacje, które można znaleźć, przewijając nieco w dół.

W związku z tym, jeśli mieszkasz w Stanach Zjednoczonych i planujesz ubiegać się o udział w którymkolwiek z programów finansowanych w ramach Rundy 3, wyprzedzaj proces jak najdalej, postępując zgodnie z tymi wskazówkami.

- Przejrzyj programy i wymagania rundy 3 ze swoim księgowym i/lub prawnikiem, aby ustalić, o który z programów powinieneś się ubiegać. Uwaga: może istnieć wiele programów, o które możesz się ubiegać, ale w niektórych przypadkach ubieganie się o jeden eliminuje możliwość ubiegania się o inne.

- Przejrzyj i wypełnij wniosek PPP z Rundy 2, aby upewnić się, że masz pod ręką wszystkie wymagane informacje. Dodamy link do nowej aplikacji, gdy tylko będzie ona dostępna.

- Przejrzyj formularz wniosku o dotację EIDL od, aby upewnić się, że masz wszystkie wymagane informacje pod ręką:

- Skontaktuj się z lokalnym bankiem , aby zrozumieć jego proces i określić, co możesz zrobić, aby dostarczyć mu swoje materiały przed złożeniem wniosku.

Szczegóły programu

Znaleźliśmy świetne podsumowanie szczegółów programu na stronie Journal of Accountancy. Poniżej znajdują się niektóre z najważniejszych wydarzeń z ich postu.

W przypadku firm, które otrzymały w przeszłości pożyczki PPP:

Pożyczki PPP z drugiego losowania

(Dostępne od środy 13 stycznia - tylko za pośrednictwem wspólnotowych instytucji finansowych)

Pożyczkobiorcy są uprawnieni do drugiego wyciągnięcia pożyczki PPP w wysokości do 2 mln USD, pod warunkiem, że:

- 300 lub mniej pracowników.

- Wykorzystał lub wykorzysta pełną kwotę pierwszej pożyczki PPP w przewidywanym terminie wypłaty drugiej pożyczki PPP pożyczkobiorcy lub wcześniej. IFR wyjaśnia również, że pożyczkobiorca musiał wydać pełną kwotę pierwszej pożyczki PPP na wydatki kwalifikowalne.

- Odnotowano zmniejszenie przychodów o 25% lub więcej w całym 2020 r. lub jego części w porównaniu z całością lub częścią 2019 r. Jest to obliczane przez porównanie przychodów brutto w dowolnym kwartale 2020 r. z odpowiednim kwartałem 2019 r. lub z rezerwą dodaną w IFR , kredytobiorca, który działał przez wszystkie cztery kwartały 2019 r., może przesłać kopie swoich rocznych formularzy podatkowych, które wykazują zmniejszenie rocznych wpływów o 25% lub więcej w 2020 r. w porównaniu z 2019 r.

Wnioskodawcy PPP muszą przedłożyć dokumentację wystarczającą do ustalenia kwalifikowalności i wykazania kwalifikującej się kwoty wynagrodzeń, która może obejmować, w stosownych przypadkach, rejestry wynagrodzeń; rozliczenia podatku od wynagrodzeń; Formularz 1099-MISC, Różne dochody; Formularz 1040, Załącznik C, Zysk lub strata z działalności gospodarczej, lub Harmonogram F, Zysk lub strata z rolnictwa; dochody i wydatki z jednoosobowej działalności gospodarczej; lub wyciągi bankowe.

Dla firm, które nie otrzymały wcześniej pożyczek PPP:

Pożyczki PPP z pierwszego uruchomienia

(Dostępne od poniedziałku 11 stycznia tylko za pośrednictwem wspólnotowych instytucji finansowych)

Ustawa o pomocy gospodarczej udostępnia kredytobiorcom, którzy działali w dniu 15.02.2020 r., kredyty PPP z pierwszej linii i pochodzą z jednej z następujących grup:

- Firmy zatrudniające 500 lub mniej pracowników, które kwalifikują się do innych pożyczek SBA 7(a).

- Przedsiębiorcy jednoosobowi, niezależni wykonawcy i kwalifikujące się osoby samozatrudnione.

- Organizacje non-profit, w tym kościoły.

- Operacje związane z zakwaterowaniem i usługami gastronomicznymi (te z kodami północnoamerykańskiego systemu klasyfikacji branż (NAICS) zaczynające się od 72) z mniej niż 500 pracownikami na fizyczną lokalizację.

- ust. 501(c)(6) ligi biznesowe, takie jak izby handlowe, biura gości itp. oraz „organizacje marketingu docelowego”, które zatrudniają 300 lub mniej pracowników i nie otrzymują więcej niż 15% wpływów z lobbingu. Działania lobbingowe nie mogą stanowić więcej niż 15% wszystkich działań organizacji i kosztować nie więcej niż 1 milion USD w ostatnim roku podatkowym, który zakończył się przed 15 lutego 2020 r. Ligi sportowe nie kwalifikują się.

- Organizacje prasowe, które są w większości własnością lub są kontrolowane przez NAICS o kodzie 511110 lub 5151 działalność lub publiczne nadawcy non-profit, które prowadzą działalność handlową lub biznesową pod kodem NAICS 511110 lub 5151. Limit wielkości dla tej kategorii nie przekracza 500 pracowników na lokalizację.

Wnioskodawcy PPP muszą przedłożyć dokumentację wystarczającą do ustalenia kwalifikowalności i wykazania kwalifikującej się kwoty wynagrodzeń, która może obejmować, w stosownych przypadkach, rejestry wynagrodzeń; rozliczenia podatku od wynagrodzeń; Formularz 1099-MISC, Różne dochody; Formularz 1040, Załącznik C, Zysk lub strata z działalności gospodarczej, lub Harmonogram F, Zysk lub strata z rolnictwa; dochody i wydatki z jednoosobowej działalności gospodarczej; lub wyciągi bankowe.

Mniejszościowe, zaniedbane, weteranki i firmy należące do kobiet

Ustawa o pomocy gospodarczej przewidywała odłogowanie dla nowych i mniejszych kredytobiorców, kredytobiorców w społecznościach o niskich i średnich dochodach oraz dla społeczności i mniejszych kredytodawców. Odłogowane obejmują:

- 15 miliardów dolarów w ramach pożyczek PPP pierwszego i drugiego wyciągnięcia na pożyczki przez wspólnotowe instytucje finansowe;

- 15 miliardów dolarów w ramach pożyczek PPP pierwszego i drugiego wyciągnięcia na pożyczki udzielane przez ubezpieczone instytucje depozytowe, spółdzielcze kasy pożyczkowe i instytucje Farm Credit System o skonsolidowanych aktywach poniżej 10 miliardów dolarów;

- 35 miliardów dolarów dla nowych pożyczkobiorców PPP z pierwszego wyboru; oraz

- 15 miliardów USD i 25 miliardów USD odpowiednio na pierwsze i drugie wykorzystanie kredytów PPP dla kredytobiorców zatrudniających maksymalnie 10 pracowników lub na kredyty poniżej 250 000 USD dla kredytobiorców w dzielnicach o niskich lub średnich dochodach. SBA ustaliło, że co najmniej 25% każdego z tych odroczeń trafi do każdej z grup: pożyczki dla pożyczkobiorców zatrudniających maksymalnie 10 pracowników oraz pożyczki poniżej 250 000 dolarów dla pożyczkobiorców w dzielnicach o niskich lub średnich dochodach .

SBA zapowiedział w swoich trzystronicowych wytycznych, że podejmie szereg kroków w celu zapewnienia większego dostępu do PPP dla mniejszościowych, niedocenianych, weteranów i koncernów biznesowych należących do kobiet. Przede wszystkim SBA powiedział, że będzie akceptować wnioski o pożyczki PPP tylko od wspólnotowych instytucji finansowych przez co najmniej dwa pierwsze dni po ponownym otwarciu portalu pożyczek PPP. Ponadto SBA powiedział, że będzie:

Koszty kwalifikowalne

Pożyczkobiorcy PPP mogą uzyskać umorzenie pożyczek z pierwszego i drugiego wypłaty, jeśli środki zostaną wykorzystane na pokrycie kosztów kwalifikowanych. Podobnie jak w przypadku pierwszej rundy PPP, koszty kwalifikujące się do umorzenia kredytu w zrewidowanym PPP obejmują płace, czynsz, odsetki od hipoteki zabezpieczonej oraz media. Ponadto kwalifikowalne są teraz następujące koszty:

- Pokryte wydatki na ochronę pracowników i modyfikację obiektu, w tym sprzęt ochrony osobistej, zgodnie z federalnymi wytycznymi dotyczącymi zdrowia i bezpieczeństwa COVID-19.

- Pokryte koszty szkód majątkowych związanych ze zniszczeniami majątkowymi i wandalizmem lub grabieżą w wyniku zamieszek publicznych w 2020 r., które nie były objęte ubezpieczeniem lub innym odszkodowaniem.

- Wydatki na rzecz dostawców, które są niezbędne w momencie zakupu do bieżącej działalności odbiorcy.

- Pokryte wydatki operacyjne, które odnoszą się do płatności za dowolne oprogramowanie biznesowe lub usługę przetwarzania w chmurze ułatwiającą prowadzenie działalności; dostawa produktów lub usług; przetwarzanie, płatność lub śledzenie wydatków na wynagrodzenia; zasoby ludzkie; funkcje sprzedażowe i rozliczeniowe; lub księgowanie lub śledzenie dostaw, zapasów, ewidencji i wydatków.

Aby kwalifikować się do pełnego umorzenia pożyczki, pożyczkobiorcy PPP będą musieli wydać nie mniej niż 60% środków na wynagrodzenia w okresie objętym ubezpieczeniem od ośmiu do 24 tygodni.

Uproszczone przebaczenie

Pożyczkobiorcy, którzy otrzymają pożyczkę PPP w wysokości 150 000 USD lub mniej, otrzymają wybaczenie, jeśli pożyczkobiorca podpisze i złoży pożyczkodawcy zaświadczenie o długości nie większej niż jedna strona, zawierające opis liczby pracowników, których pożyczkobiorca był w stanie zatrzymać z powodu pożyczki, szacowaną całkowitą kwotę pożyczki wydaną na koszty wynagrodzeń oraz całkowitą kwotę pożyczki. SBA musi jeszcze stworzyć uproszczony formularz wniosku, ale musi to zrobić do 20 stycznia. Formularz nie może wymagać dodatkowych materiałów, chyba że jest to konieczne do uzasadnienia wymagań dotyczących utraty przychodów lub spełnienia odpowiednich wymagań ustawowych lub regulacyjnych. Pożyczkobiorcy są zobowiązani do przechowywania odpowiedniej dokumentacji związanej z zatrudnieniem przez cztery lata i innej dokumentacji przez trzy lata, ponieważ SBA może dokonywać przeglądu i audytu tych pożyczek w celu sprawdzenia pod kątem oszustw.

Wskazówki dotyczące wyboru instytucji finansowej do współpracy:

- w pierwszej rundzie wielu właścicieli firm odniosło znacznie większy sukces współpracując z lokalnymi bankami, bankami regionalnymi, spółdzielniami kredytowymi i dostawcami internetowymi niż z głównymi bankami zajmującymi się centrami pieniężnymi, które wykorzystały okazję do wzbogacenia się i swoich większych klientów, zamiast dbać o swoich małych klientów biznesowych.

- Istniejąca relacja okazała się cenna w poprzednich rundach finansowania. Nie ogranicza się to tylko do Twojej instytucji finansowej, na przykład zarówno Intuit Quickbooks, PayPal, jak i Square zostały zatwierdzone jako dostawcy fintech online w poprzednich rundach.

- Mniejszościowe, niedostatecznie obsługiwane, weteranki i firmy będące własnością kobiet mają specjalne ograniczenia w ramach nowego ustawodawstwa, a wiele instytucji finansowych obsługujących te społeczności będzie mieć 2-dniowe zaliczki na pożyczki. Zapytaj więc swoją lokalną instytucję finansową, czy znajdują się na zatwierdzonej liście.

- Możesz znaleźć pełną listę według stanu zatwierdzonych pożyczkodawców na stronie internetowej SBA tutaj

Proszę uważaj na oszustów!

Ogromne obawy o pieniądze, wrażliwość na czas i tragiczna sytuacja, z którą boryka się wielu właścicieli firm, również doprowadziły do oszustw. Pamiętaj, aby sprawdzić pożyczkodawców z zatwierdzoną listą, zanim zaangażujesz się z kimś w sprawie pożyczki. Dowiedz się więcej o oszustwach PPP tutaj.

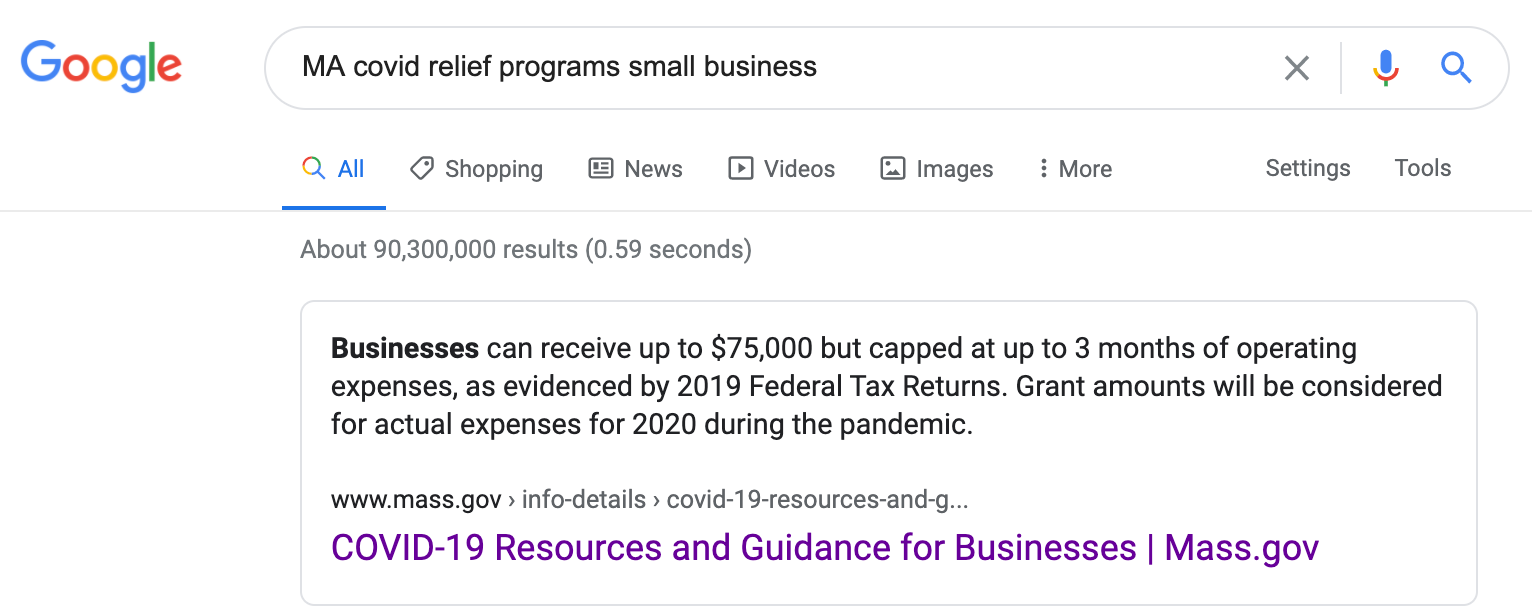

Nie pomijaj programów State Run:

Wiele stanów posiada własne programy wsparcia dla małych firm. Szybkie wyszukiwanie w Google zwykle odsłania świetne zasoby. Oto jeden, który zrobiłem dla mojego rodzinnego stanu MA:

Kanadyjskie programy wsparcia biznesu

I dla naszych przyjaciół z północy. Rząd kanadyjski oraz poszczególne prowincje ustanowiły programy wsparcia COVID.

Wsparcie na poziomie krajowym: informacje można znaleźć tutaj

I znowu nie zapomnij przyjrzeć się programom prowadzonym w Twojej prowincji!

Alberta, Kolumbia Brytyjska, Manitoba, Nowy Brunszwik, Nowa Fundlandia i Labrador, Terytoria Północno-Zachodnie, Nowa Szkocja, Nunavut, Ontario, Wyspa Księcia Edwarda, Quebec, Saskatchewan i Jukon.

Potrzebujesz wsparcia i porady w zakresie pomocy w związku z COVID od właścicieli firm takich jak Ty? Dołącz do Grupy Wsparcia Pomocy dla COVID.